2017-2018年私人银行研究报告

提示:点击上方"行业研究报告",关注本号。

导语

私人银行对于银行具有重要意义,而做好私行的前提为了解中国的私行市场。我们将从私人银行的目标客户、私人银行服务的提供者两个角度对中国私行市场进行分析。私行的目标客户特征包括增速较快、客户职业多样化、客户选择私行标准集中化、客户地域分部分散化、客户资产配置多样化等,而中国私人银行则起步较晚、提供服务具有一定同质化,但部分银行开始在国际上崭露头角。

PS:我们运营的备用号 行研资本(ID:report18)为很多老朋友提供了另一处空间,欢迎大家同时关注!

来源:华泰证券

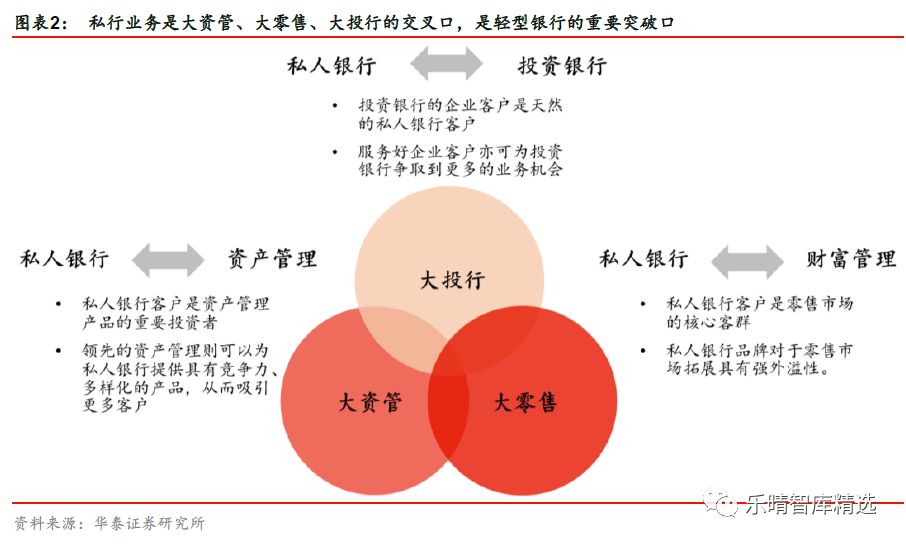

差异化竞争:大资管、大投行、大零售交叉点

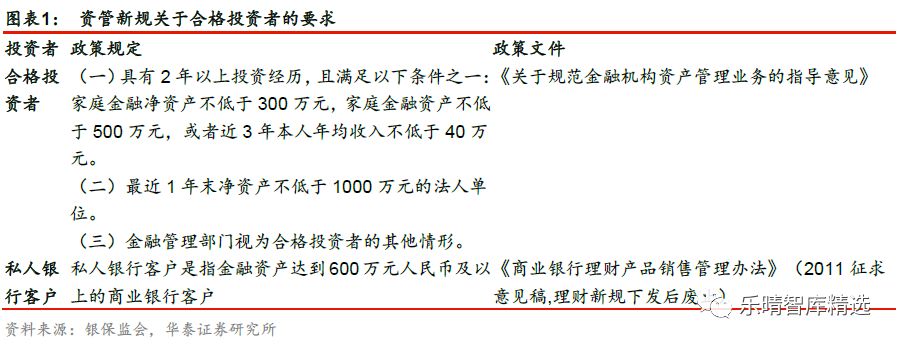

私人银行是资管转型下私募产品合格投资者的主要供应市场,构成银行理财差异化竞争的重要支撑。自2017 年资管新规征集意见稿下发以来,银行业展开理财转型序幕,主要围绕资管新规禁止资金池运作、满足期限匹配、适格投资者匹配、托管与估值规范运作等限制条件进行规范。2018 年4 月资管新规与9 月理财细则正式文件下发,构成银行理财业务的顶层监管体系,未来银行理财市场从资金端将划分为公募与私募市场,其投向和运作模式存在一定差异。

公募市场主要投资包括股票、债券在类的标准化资产,私募市场投资类别则包括非上市股权、另类投资、衍生品等多类型资产,是获取超额收益的主要资产配置渠道,且根据理财子公司管理办法,理财子公司发行的私募产品可分级进行结构化安排,私募产品在资产配置与结构创设上具有更大灵活空间。基于以上差异,公募投资将聚焦于标准化资产主动管理能力的培育与竞争,总体竞争能力趋同,但私募投资将根据投资者偏好与自身管理能力,通过分层结构设计和差异化资产配置等方式,提供个性化资产管理服务。私募产品供应能力将成为银行资管差异化竞争的关键。

私募产品的供应能力取决于银行资金供给能力与资产配置能力,变局初期主要是资金供给能力的竞争,具有充足私人银行客户储备的银行具有先发优势。资产配置主要考量标准化资产投资与包括非上市股权、另类投资在内的非标准化资产配置能力,在资管变局的开端银行业差异并不显著。而在资金募集上面向合格投资者的限制则从资金供应上为行业设立分水岭,合格投资者与银行财富管理体系中私人银行客户的门槛具有较强一致性,另外私人银行客户具有更强的风险认知能力和主动配置意愿,对于非上市股权等私募资产配置具有更大配置需求。具有充足私人银行客户储备的银行在私募产品资金供应上具有先发优势。

私人银行客户作为零售业务的顶层客群,对于零售、投行业务具有天然的联动作用。私人银行完善体系搭建对于高净值财富客户的经营管理具有较强延伸性,且私人银行作为零售的顶级品牌,识别度与客户粘性强,品牌外溢作用凸显,对于银行零售业务的推进亦具有较大助力。另外,私人银行客户较多为企业家,对于投行业务、对公业务具有多样化需求,以私带公,私行业务对于投行与对公业务条线亦能产生较强的联动作用。私行业务在大资管、大零售、大投行的交叉口属性,赋予其轻型业务典型特征,资本占用小,贡献中间业务收入,抗周期性较强,是轻型银行转型的关键突破口。

护城河效应:规模经济与高端品牌构筑经营壁垒

私人银行业务具有规模经济效应和品牌溢出效应两座护城河,规模达到一定阶段和品牌建立后护城河作用显著。私人银行通常前期投入资本、人力、技术等固定成本较高,具有较高的进入门槛,而边际投入成本较低,随着客户规模集聚、资产扩张到一定水平,方能达到盈亏平衡点,且实现盈利后、单个客户的边际收益增加,总体收益释放速度加快。高初始投入、盈亏平衡周期、规模经济的特质是银行从事私行业务的第一座护城河。

另外,私人银行品牌具有强辨识度,具有较强的品牌溢出效应。品牌内部客群相互传导作用强,利于从内部拓展客群。品牌外部外溢作用显著,利于外部开拓市场并延展至银行其他业务品种,品牌一经建立,则会形成较强的品牌稳定性。根据Scorpio 全球私人银行报告数据,全球排名前10 位银行过去三年未发生变化(内部排名有个别调整),成熟私人银行的市场竞争格局较为稳定。私人银行品牌效应是银行从事私行业务的第二座护城河。

成熟模式下的私人银行业务具有边际贡献高、资本占用小、资产质量优质的特征,对于银行基本面具有较强的改善作用。根据Scorpio2017 年全球私人银行基准报告数据, 2017年末瑞士信贷私行AUM 全球排名第六,运营模式成熟,且其兼营公司银行、零售银行、投资银行业务板块,是一家综合化经营银行。其私人银行条线的AUM Gross Margin(AUM毛利率,营业收入/AUM)为105bp,较零售条线高出64bp;私行的AUM 净利率(净利润/AUM)为30bp,较零售条线高出20bp,成熟模式下私行业务的盈利能力较零售条线显著更强。

私人银行对于银行具有重要意义,而做好私行的前提为了解中国的私行市场。我们将从私人银行的目标客户、私人银行服务的提供者两个角度对中国私行市场进行分析。私行的目标客户特征包括增速较快、客户职业多样化、客户选择私行标准集中化、客户地域分部分散化、客户资产配置多样化等,而中国私人银行则起步较晚、提供服务具有一定同质化,但部分银行开始在国际上崭露头角。

私人银行目标客群:高净值人群增长及结构调整加快

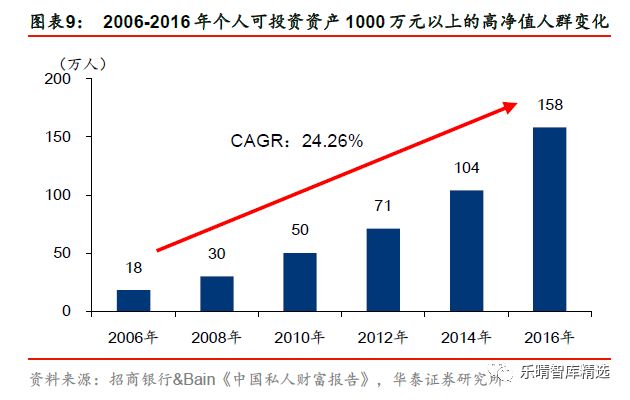

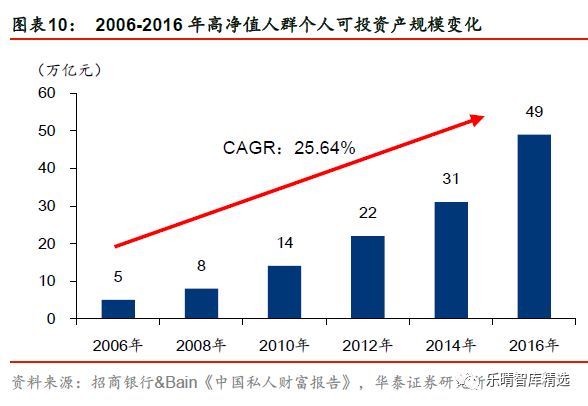

私人银行的目标客户数量及其资产规模保持较快增速。根据银监会2011 年发布的《商业银行理财产品销售管理办法》,私人银行客户被定义为“金融净资产达到600 万元人民币及以上的商业银行客户”。而实际上国内商业银行设置的私人银行客户门槛从600 万元至1000 万元不等,此处我们将主要研究个人可投资资产超过1000 万元的高净值人群。根据招商银行&Bain《2017 年私人财富报告》的数据,2016 年末中国的高净值人群数量达到158 万人,2006-2016 年年均复合增长率达24%,其中个人可投资资产超过1 亿元的超高净值人群同期CAGR 达33%。2006-2016 年高净值人群资产可投资资产规模CAGR 达25%,超高净值人群则为35%。私人银行目标客群人群及其可投资产规模的快速壮大为中国私人银行发展提供了良好条件。

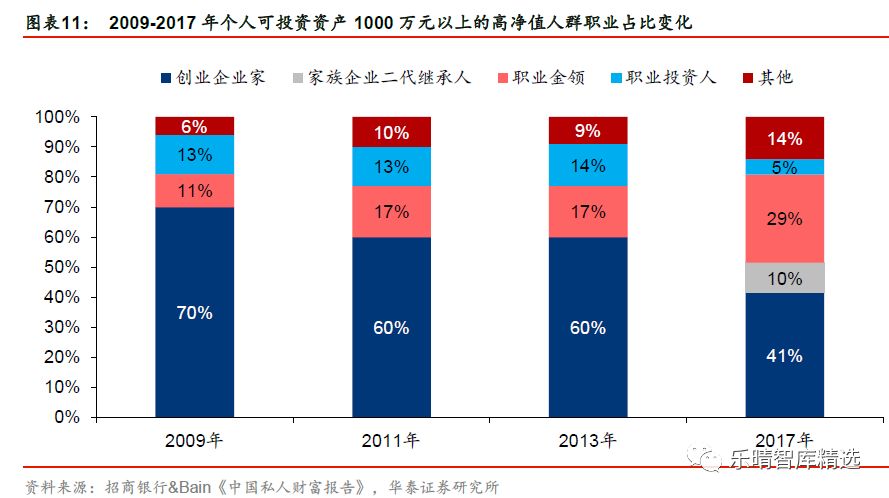

私人银行客群结构开始由以创业企业家为主转向多样化。私人银行客户的主要职业有创业企业家、家族企业二代继承人、职业金领、职业投资人等,2017 年85%的高净值人群职业为上述四种。创业企业家仍为高净值人群最主要的职业类型,占比为41%。但随着近年来民营企业的代际传承需求上升,二代继承人的比例上升显著。同时,随着企业管理专业性的提高及资本市场的发展,职业金领及投资人占高净值人群的比例也出现提升。私人银行客群结构的变化意味着客户需求也将改变。首先,创业企业家的老去意味着家族传承的需求上升;其次,专业知识更丰富的职业金领的增加意味着财富管理专业化的需求提升。

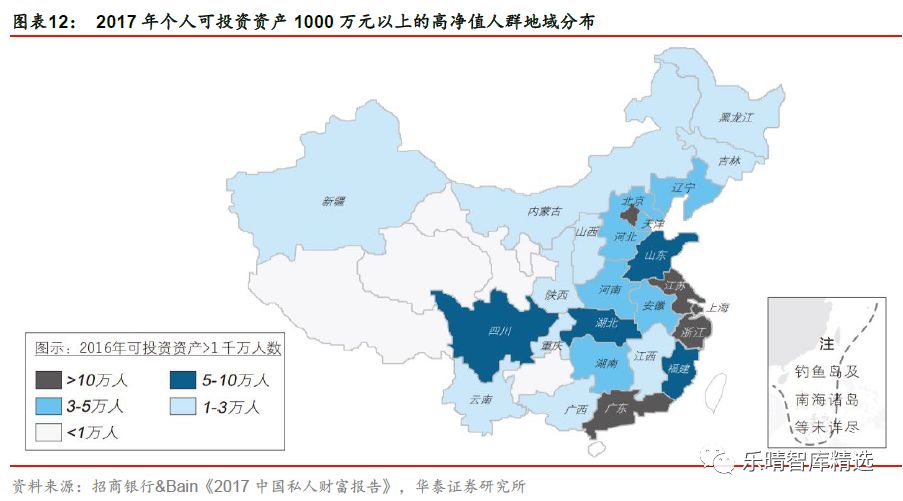

私人银行客群主要分布于粤、沪、京、江、浙五个省市,但近年来区域集中度逐渐降低。2016 年,粤、沪、京、江、浙五个东部沿海省市的高净值人士人数占全国总数比例约为47%,其持有的可投资资产占全国高净值人群财富的比重约为62%。近年来,随着中西部省市的经济发展,当地私人银行客户数量也增长较快,2008-2016 年,除上述五省市外的其他省市高净值人群占比由不足50%上升至53%。而由于2016 年一二线城市房地产价格的快速上升,2016 年上述五省市高净值人群财富比例跃升至62%。

我国2009 年以来货币基金快速发展,股票配置比例受到挤占有所下降,类似于美国共同基金的70s-80s,且受2015 至2017 股市牛熊快速切换的避险情绪影响,股票配置比例由27%迅速降至15%。但随着我国国民收入增长与人均财富的积累,以及各类资产逐渐进入稳定期,股票投资的比例我们预计将有所回升。银行理财在经历2013 年-2017 年的高速增长期后将步入相对平稳阶段,由量的规模扩张逐渐过渡向质的差异化竞争,且理财新规打开投资股票通道,可以预计银行理财投向股票的比例也将逐步提升。

私人银行服务提供者:中资私行起步于2007 年

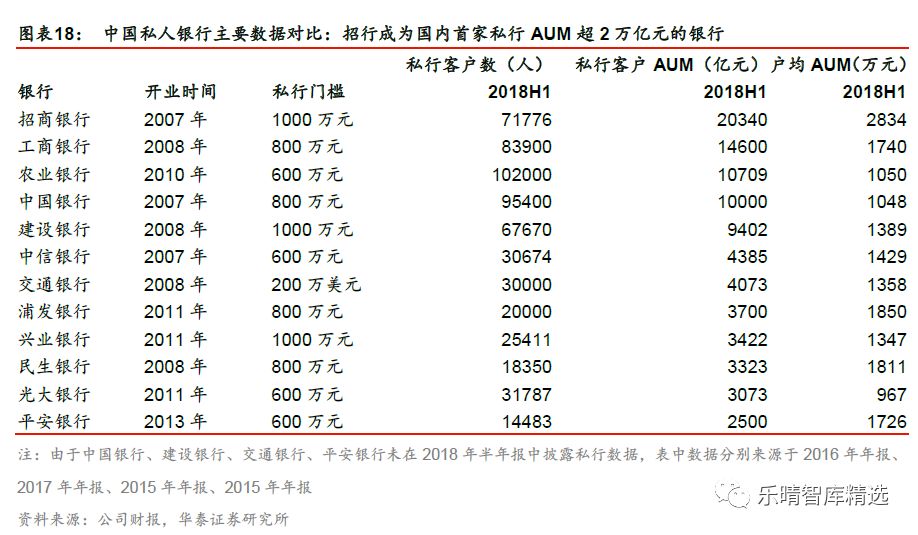

中国的私人银行起步于2005 年,2007 年中行、招行私人银行的开业标志着私行行业步入中资时代。2005 年,瑞士友邦银行在中国成立首家私人银行,随后花旗、汇丰、法巴银行等外资私人银行纷纷进驻中国内地。2007 年3 月中国银行与RBS 合作在境内推出私人银行业务,8 月招商银行私人银行部正式成立,随后工行、中信、建行、交行、民生等多家中资私人银行开业,中国私人银行的竞争格局初现。中资私人银行客户门槛不一,其中交通银行的200 万美元为行业最高,其他大中型银行客户门槛大多在600 万元-1000 万元。从2018 年半年报披露私行数据的大中型银行来看,农业银行客户数量最多,达10.2 万人,而招商银行则成为了国内首家私行AUM 超过2 万亿元的银行。

国内私行提供的服务内容主要为银行理财产品销售及其他金融产品的代销。我国私行由于起步较晚,提供的服务较为有限。首先,我国私人银行提供的产品种类较少,产品主要包括货币市场类、固定收益类、权益类投资的资管产品,而私募股权投资、金融衍生品、海外投资品等类别资管产品较短缺。其次,受金融分业经营限制,商业银行在服务高净值客户的过程中主要扮演代销商角色,产品定制化程度较低。第三,我国商业银行提供的私人银行服务过于侧重资产管理,服务多元化程度较低。国外私人银行提供的增值服务包括家族继承、医疗健康、投融资、合理避税等,国内私行在这些服务上尚处于起步阶段。

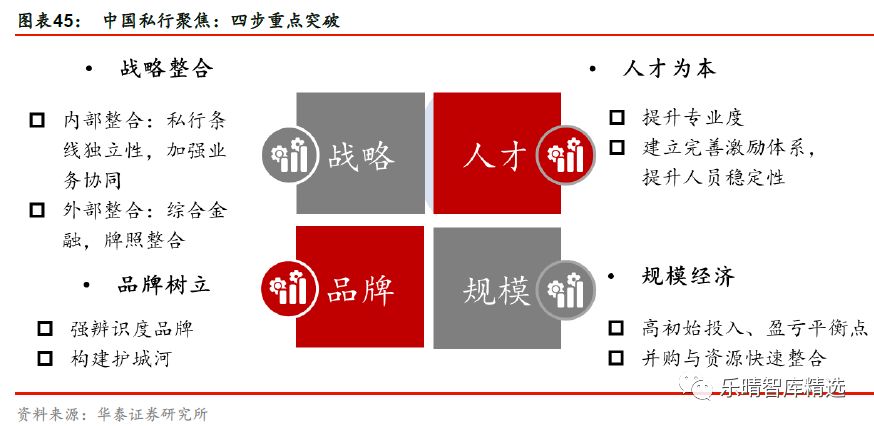

中国私人银行聚焦:四步重点突破

我们借鉴国外成熟私人银行发展经验,分析中国私人银行业可在战略整合、人才培养、品牌建立、规模扩张上重点发力。其中,战略整合有内外整合两层,对内主要是将私人银行作为顶层战略,既强化私行与其他条线的联动作用,又须保障私行战略地位,以保证其品牌与业务的独立性,对外主要指利用集团的综合金融牌照优势,加强多个子公司之间的互补整合,发挥协同作用,强化私行业务的全品类金融服务能力。人才培养,主要在于提升私行投资顾问与客户经理的专业性,并完善激励体系,提升人员团队稳定性。品牌建立,国内私行仍需寻找其差异化定位,结合自身禀赋,打造具有强辨识度品牌,增强品牌溢出作用。最后,在规模扩张上,目前仍是国内私行发展的初期阶段,通过并购、资源整合等方式快速实现规模扩张,是打造品牌与实现规模经济的快速通道。

开展私人银行业务的最终目的是对银行盈利形成贡献,私人银行初始高投入、经历盈亏平衡周期、规模经济的特性,使得快速扩张规模是实现盈利的捷径,国外成熟私行往往通过并购等方式实现快速整合。国内银行业大规模的并购整合尚未放开,私人银行迅速做大规模的渠道并不通畅,但银行可根据自身特点,整合集团与其他条线客户资源,如平安整合集团内高净值客户资源与资产,招行在理财高速增长周期借助零售理财内源优势快速扩私行规模,其他银行亦可结合其自身禀赋,银行目前仍主要围绕企业开展服务,若能从银行组织架构上互联互通,从服务上由企业服务延伸至企业主服务,规模扩张亦具有内源支持。目前国内私行规模扩张的主要方式有降低私行门槛和专注于超高净值客户的两种倾向,从国际成熟私行模式来看,排名靠前私行平均客户AUM 较靠后私行更高,我们认为单户高AUM 对于利润贡献上有更大助力,但是在发展初期降低门槛做大客户基础、积累品牌经验、快速实现规模经济不失为一条突破良策。

【PS:点击以下图片可查看内容】

| 课程 | 地点 | 价格 | 查看 |

| 私募类 | 北大中关新园 | 2.98万/年 | 详情 |

| 管理类 | 清华大学 | 2.98万/年 | 详情 |

| 上市类 | 社科院研究生院 | 8.8万/年 | 详情 |