余额宝限购了!为啥?

本文转自:量化投资与金融科技

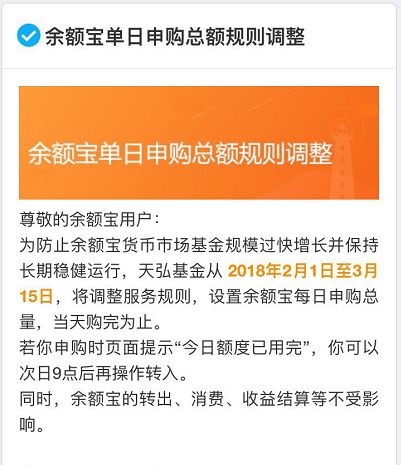

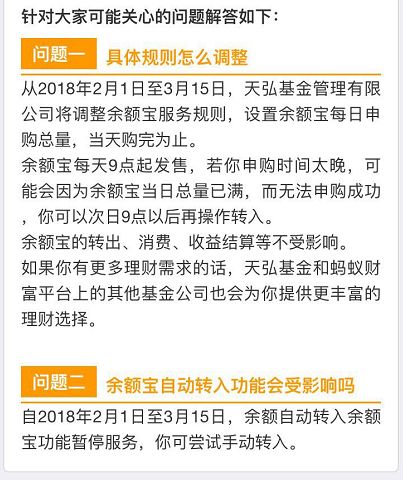

自2018年2月1日起,天弘基金调整了余额宝服务规则,余额宝正式开始“限购”,官方设置了每日申购总额,也就是说,拥有3亿用户的庞大货币基金,不是你想买就能买的了。

事实上在此次限额之前,余额宝在2017年已历经了三轮调整:

2017年05月,天弘基金下调余额宝个人账户持有限额,由100万元降低到25万元;

2017年08月,天弘基金再次下调余额宝个人账户持有限额,从25万元调整到10万元;

2017年12月,该公司继续下调额度,将余额宝的单日申购额度调整为2万元,持有额度不变。

余额宝为啥要限额?

根据人行2018年2月12日发布的《2018年1月金融统计数据报告》,M2悄悄地扩大了统计范围:

所谓的非存款机构,是指银行之外的个人和机构,包括散户、非金融企业,还有蚂蚁金服控股的天弘基金旗下余额宝等“宝宝类”货币型基金产品。近几年来,银行表外和非银金融高速发展,理财、基金、信托、资管、互联网金融等产品的规模增长非常迅速。而从货币属性的角度来看,它们和银行存款并没有本质的区别。

所以,这一次M2统计范围的调整也就意味着,央行将“宝宝”们视作货币进行统计了。

作为一款最简单的金融理财工具,余额宝相较于银行存款收益高、随存随取,受到了中低收入群体的普遍欢迎。余额宝到底有多庞大呢?根据最新数据,目前余额宝的规模大约在1.5万亿左右,比中国存款规模第五大的招商银行还多!

为保证货币的安全稳定,肩负起货币职能的余额宝,必将受到国家的严格监管:

第一:余额宝的本质是一款货币基金,它相当于一个“影子银行”,对于银行而言,监管不外乎调整存款准备金以及存贷比,但由于余额宝的负债不是存款,不受针对存款货币机构的严格监管。

第二:余额宝发展速度过快,它在4年时间内迅速崛起,规模比招商银行还大,这样大规模的货币基金世所罕见,有许多风险也在不断累积,一旦运营出现问题,会产生不可估量的损失。

第三:余额宝实时到账、天弘基金垫付的方式,存在流动性隐患。

所以,不断下调限额成了余额宝降低风险的主要途径,通过限额,也可控制其规模稳定增长。

从余额宝限额到进一步限购,折射出移动支付对宏观经济的影响,那么究竟什么是M2,它究竟能反映出宏观经济的什么问题呢?

什么是M2?

广义货币(M2)是一个经济学概念,和狭义货币相对应,是指一国在某一时期内为社会经济运转服务的货币存,以M2来表示。

M0=流通中的现金;

M1(狭义货币)=M0+企业活期存款+机关团体部队存款+农村存款+个人持有的信用卡类存款;

M2(广义货币)=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+外币存款+信托类存款+非存款机构部门持有的货币市场基金;

M3=M2+金融债券+商业票据+大额可转让存单等。

M0、M1、M2、M3都是用来反映货币供应量的重要指标。M1反映着经济中的现实购买力;M2同时反映现实和潜在购买力。若M1增速较快,则消费和终端市场活跃;若M2增速较快,则投资和中间市场活跃。中央银行和各商业银行可以据此判定货币政策。M1过高M2过低,表明需求强劲、投资不足,存在通货膨胀风险;M2过高而M1过低,表明投资过热、需求不旺,存在资产泡沫风险。

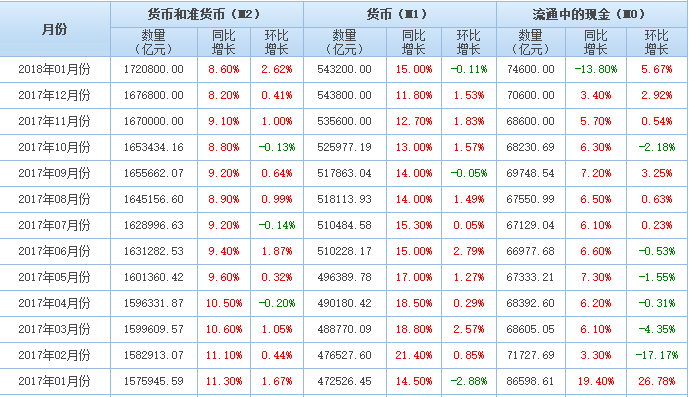

▲数据来源:东方财富网

东方财富网数据显示,自2017年1月以来,M2的增速渐渐由同比11.3%降低到现在的8.6%,呈现明显的放缓趋势

M2增速放缓究竟好不好?

M2增速回调有以下几方面的原因:

第一,金融体系内深度去杠杆。过去M2的快速增长,意味着金融体系内的高杠杆,其潜在的风险较大,监管层高度重视,随着金融体系内部深入推进去杠杆,资金在金融体系内部循环、多层嵌套的情况大幅减少。M2增速回调意味着目前金融降杠杆效果已开始显现。

第二,金融进一步回归为实体经济服务。现在中国的直接融资的比重过低,间接融资比重过高,未来直接融资的比重将提升。随着去杠杆的深化和金融进一步回归为实体经济服务,比过去低一些的M2增速可能成为新的常态。

第三,中国经济主要驱动力,已经从投资转向消费,而影响消费的因素并不在于利率和资金的供给,而在于收入。而收入的改善,消费的平稳增长,并不需要太多的信贷资金投放。

M2增长降到10%以下是件好事情,它既说明金融去杠杆初见成效,又说明了中国经济结构不在单纯依赖房地产,正由投资向消费转变,直接融资将成为主角。相信随着未来房地产市场的降温,更多信贷资金将会向实体转变,中国金融结构将会更加合理。

-END-

2018天善智能SVIP热力来袭

学你所想,冲破禁锢!

特色课程,15选8,学习目标一网打尽

点击阅读原文查看详情

点击“阅读原文”立即开始学习吧!