第三批谈判目录大揭秘,抗肿瘤药迎来新趋势

作者 | 左仙生

历时三个月的谈判,昨日国家医保局公布了《关于将17种药品纳入国家基本医疗保险、工伤保险和生育保险药品目录乙类范围的通知》。这是医保总局的谈判首秀,经过数个月的谈判,原定的18个谈判品种,最后的名单中仅有17个品种,那么这一轮谈判目录具体什么情况呢?来看下。

1

新政趋势

不同于前两次谈判目录(卫计委组织2016年的第一批,人社部组织2017年的第二批),这是医保局接手后,牵头的第一次谈判目录,有未来战略的前瞻意义在,所以在看品种前,先来细看下新确定对的医保支付标准。

(1)执行力到位

之前药企们都有个担忧,担心降了价,本来是想拿价换量的,结果量没有跟上去,有点“赔了夫人又折兵”的意味。而这次是明确了“各省(区、市)医疗保险主管部门不得将谈判药品调出目录,也不得调整限定支付范围。目前未实现城乡居民医保整合的统筹地区,也要按规定及时将这些药品纳入新型农村合作医疗支付范围。” 对谈判进入医保目录的品种的放量有推动作用。

(2)速度要快

这次给出的要求是,“各省(区、市)药品集中采购机构要在2018年10月底前将谈判药品按支付标准在省级药品集中采购平台上公开挂网。医保经办部门要及时更新信息系统,确保11月底前开始执行。” 这次的落地速度比前两次有所提升,一个月内要完成各地的公开挂网,确保降价的品种可以快速投入市场,2019年会是这17个品种的放量期。

(3)超出标准给合理补偿

这次特别提出了,“因谈判药品纳入目录等政策原因导致医疗机构2018年实际发生费用超出总额控制指标的,年底清算时要给予合理补偿,并在制定2019年总额控制指标时综合考虑谈判药品合理使用的因素。”

这条指引要跟另一个信息一起来看,结合前两次谈判目录的情况,有部分省份的谈判药品是不占药占比的,比如之前的广东、安徽、浙江、海南、宁夏、天津、重庆等区域,此次若延续之前的情况,那么医院会更愿意开谈判目录里的品种,加上上面那条新提出来的,若超出指标,年底清算时还可以给相应的补偿,意味着医院可以放开了开目录中品种的处方,在同等情况下。但到底给补偿多少算合理,这是个需要细细衡量的话题。

9月21日,国家卫健委医政医管局在官网上公布了《新型抗肿瘤药物临床应用指导原则(2018年版)》,根据药物适应症,把抗肿瘤药物进行普通使用级和限制试用级的分类。纳入《基药目录》、《医保目录》、以及谈判进入目录的品种都被归为普通使用级,所以这次的17个品种均属于普通使用级。而限制使用级指那些未纳入这些目录的抗肿瘤药物,且需要有明确的临床使用证,需要副高及以上的职称的医生才能开的处方药。

《指导》的文件中还明确了医疗机构的遴选药品要求,以及品规数量。品种方面要优先选择《医保目录》,谈判目录,有高级别循证医学证据多以及权威指南推荐的品种。医疗机构还需对抗肿瘤哟啊无的临床应用进行检测,院、科两级都要进行,包括使用率、不良反应、占药品总费用比、临床医师使用合理性评价等。

意味着,只要补偿的宽限大,17个品种基本符合《指导原则》的要求,医师们还是可以很大限度的开处方,对着17个品种的放量是很积极的。

(4)有效期2年,期间医保价格可能会再做调整

这一批谈判目录的有效期为2年(到2020年11月30日),但是若在“有效期内,如有仿制药上市,医保局将根据仿制药价格水平调整该药品的支付标准并另行通知。如出现药品市场实际价格明显低于现行支付标准的,医保局将与企业协商重新制定支付标准并另行通知。”

意味着,这一次的价格不一定是2年内不变的价格,如果有仿制药上市,还要再进行谈判,或将对药品进行再降价。表明了医保局鼓励仿制药上市,可以对患者的用药成本(不管是原研,还是仿制药)进行进一步的控制。

2

谈判目录出炉

再来看下药品情况。这一次进行谈判的共有12家药企18个品种,最后的名单中,仅有17个品种被纳入,而诺华的芦可替尼未被纳入。

诺华治疗骨髓纤维化的芦可替尼(捷恪卫)是2017年3月于国内获批上市的,2017财年全球的销量达到7.77亿美元,国内PDB的销售额达到40万元,唯一的竞品是Incyte的鲁索替尼(商用名:Jakafi),是Incyte的第一个品种,2011年上市后给Incyte打好了第一枪,到目前为止,依然是Incyte的重磅品种,而鲁索替尼的欧洲销售权益给了诺华,对诺华来说,并没有那么大的仿制药威胁在,且进入中国市场并没有太久的时间,还有一定的增长空间在,大幅的降价或许并没有跟医保局谈拢。

看回来这次纳入目录的17个品种,其中15个进口药品,2个为国产药品(正大天晴:安罗替尼、恒瑞医药:培门冬酶注射液)。有意思的是,这17个品种中有10个品种为近2年上市的新品种(2017年和2018年上市的),2017年CFDA一共就批准了7个靶向抗肿瘤药的上市,全部都进入了这次的谈判目录,最后只有诺华的芦可替尼(捷恪卫)没有谈判成功,其他6个均降价进入了谈判医保目录。看来,国家对新药的支持力度很大,且新药刚上市,其实销售网并没有全面铺开,销量都不算大,对药企的影响或者说打击并不算大。而谈判目录一来是为了降价,让更多患者能使用的起,二来为的就是加快新药下沉的速度,尽快完善市场的布局,从另一方面来说,对创新药的研发也是一种鼓励。

这次的17个品种,12个为治疗实体肿瘤的药物,其余5个为治疗血液瘤药物。先从适应症来看,这次的17个品种覆盖了非小细胞癌、黑色素瘤、慢性粒细胞白血病、淋巴癌、多发性骨髓瘤、结直肠癌等,其中非小细胞肺癌是这次的重头戏。

(1)非小细胞肺癌,争霸赛来临

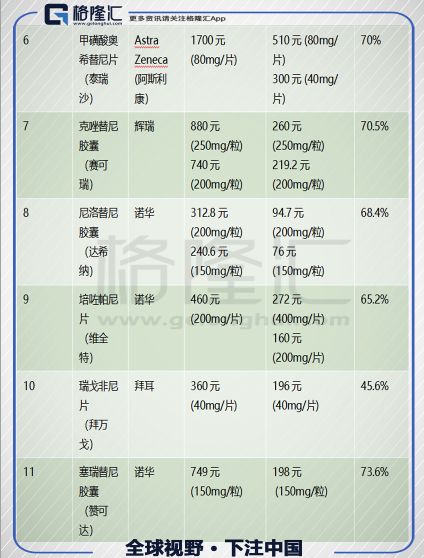

非小细胞肺癌一共纳入了5个品种,正大天晴的安罗替尼(福可维)、诺华的赛睿替尼胶囊(赞可达)、阿斯利康的甲磺酸奥西替尼片(泰瑞沙)、勃林格殷格翰的马来酸阿法替尼片(吉泰瑞)、辉瑞的克唑替尼胶囊(赛瑞克);其中降幅最大的是阿斯利康的甲磺酸奥西替尼片(泰瑞沙),达到71.02%,也是这17个品种降幅最大的品种,这个最高降价的幅度是远高于前两批的降幅(第一批:GSK的富马酸替诺福韦二吡呋酯(韦瑞德)降价67%;第二批:罗氏的盐酸厄洛替尼片(特罗凯)降价66.48%)。

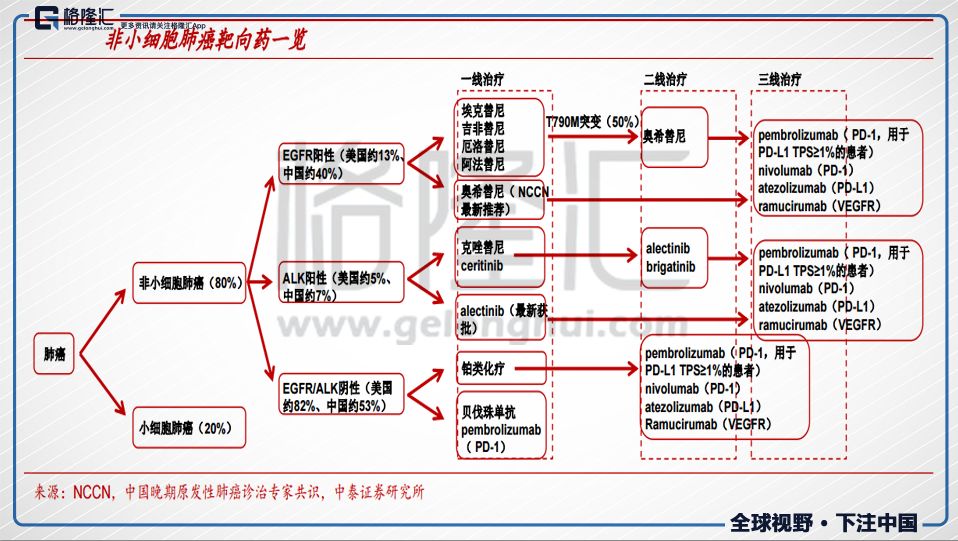

肺癌是目前国内男性发病率最高的癌症,根据“Cancer Statistics in China,2015”的数据,2015年国内新增的确诊人数达到73.33万例,50.93万为男性,22.4万为女性,近5年的存活率仅为16.1%,是名副其实的“黑手”。非小细胞肺癌是肺癌中最常见的病症,占到肺癌总数的80%以上,目前确诊后多为晚期,医院的治疗方案有替尼靶向药物治疗、单抗靶向药治疗和免疫治疗等。现在大热的PD-1/PD-L1来抢占非小细胞癌的市场,所以现在替尼类药物和PD-1/PD-L1为主力军。

对于EGFR基因突变阳性和ALK基因突变阳性的患者的一线治疗以替尼类药物为主,而对于EGFR和ALK基因突变阴性患者的一线治疗主要以PD-1单抗为主。以之前中泰证券的数据,国内非小细胞肺癌靶向药的市场规模不大32亿元,其中EGFR替尼类药物不到30亿元,渗透率低于18%,ALK替尼类不到2亿元,渗透率低于1.5%;未来EGFR替尼类市场容量有望超过116亿元,ALK替尼类有望超过76亿元,市场空间很大。

EGFR靶点的替尼类药物销量靠前的是,罗氏的厄洛替尼(特罗凯)、阿斯利康的吉非替尼(易瑞沙)、阿斯利康的奥西替尼(泰瑞沙),贝达药业(300558.SZ)的埃克替尼;其中阿斯利康的吉非替尼(易瑞沙)和贝达药业(300558.SZ)的埃克替尼已经在2016年第一批谈判时进入医保目录(分别降价55%和54%),罗氏的厄洛替尼(特罗凯)在2017年第二批谈判时进入谈判目录(降价66.5%)。所以此次阿斯利康的奥西替尼(泰瑞沙)为抢占市场,这次是一定要进医保目录的。泰瑞沙的特点在于,是市场上第一个第三代口服靶向药,目前在国内没有同类产品,去年才在国内获批上市,审批速度非常的快,走绿色通过后仅用了7个月的时间。上市后立马加入这次谈判目录与竞品竞争,而这次降价的幅度,也看出了泰瑞沙的决心,愿意降价71.02%,也达到了三轮谈判的最高降幅。

然而贝达药业面临的压力就要大一点了,埃克替尼是贝达药业目前唯一商业化的产品,2016年第一批进入谈判目录后,降幅已经达到54%,但是因为较早期,后面的采购并没有贯彻跟上,医保报销存在滞后性,招标进医院都没有彻底完善的贯穿,所以“以价换量”的效果并没有完全体现,销量的增长并没有达到预想的效果。而这次另外EGFR靶点的替尼类的三个品种,全部完成了谈判降价进入医保,未来的竞争格局会严峻很多。

ALK靶点的替尼类主要是辉瑞的克唑替尼(赛可瑞)、诺华的色瑞替尼(Zykadia)、罗氏的艾乐替尼(Alecensa)。辉瑞的克唑替尼(赛可瑞)是唯一进入谈判目录的,此次的降价幅度也达到70.5%。

都是大幅度的降幅,看来非小细胞肺癌的战争要开始了,加上PD-1的大热,随着国产PD-1的崛起,PD-1和PD-L1 单抗的联合用药将抢占EGFR和ALK突变阴性非小细胞肺癌主要市场份额,而对于EGFR和ALK突变阳性患者,PD-1/PD-L1可作为三线治疗方案,替尼类这时候选择先发拿份额并不是坏事。

(2)前一轮谈判失利后,此轮再战

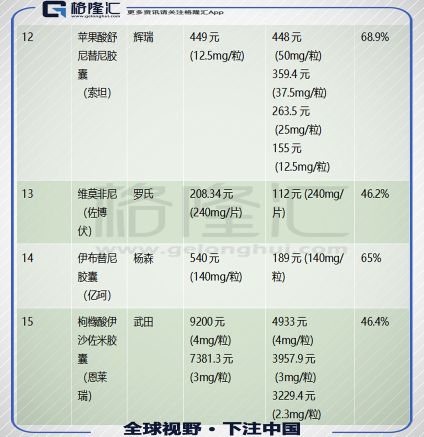

每一次谈判目录中都会出现之前一轮谈判失败的品种。比如2017年第二批的名单中,看到了第一批谈判失败的赫赛汀,因为复宏汉霖等公司在赫赛汀类似物的研发上的成功,有了仿制药的威胁在,罗氏大幅降价65%,为的就是占据一席市场。

今年依然看到了2017年谈判失败的默克的西妥昔单抗注射液(爱必妥),爱必妥是2006年在中国上市的,专利到2017年到期,仿制药也在马不停蹄的研发中。西妥昔单抗之前的诊疗费用不菲,一年大约需要20万美金,去年网上传言,默克当时可接受的最大降幅在60%,而人社部要求降到80%,因此未能进入谈判目录。今年互相找到一个平衡点,西妥昔单抗之前的中标价约为4338元,此次降至1295元,默克愿意降价70.1%。这一年医改的推进,时局早就变了,早日保住市场份额才是王道啊。

或许在第四批谈判目录中,会看到诺华的芦可替尼(捷恪卫)身影。

(3)国产战

这次进入谈判目录的有2个国产品种,正大天晴(中国生物制药(1177.HK)子公司 )的安罗替尼和恒瑞医药(600276.SH)的培门冬酶,另外新基的注射用阿扎胞苷(维达莎)的中国销售权给了百济神州(6160.HK、BGNE.O)。

正大天晴的安罗替尼(福可维)是中生今年最大的看点,这个1.1类的重磅药市场也期待许久,没想到一获批后就拉去参加降价谈判,使得市场对中生的业绩有迟疑,安罗替尼此次降价45%(考虑增药后,降价幅度不会这么大)。福可维最大的爆点在于,目前晚期非小细胞肺癌(NSCLC)抗血管生成靶向药物中仅有的单药有效的口服制剂,而且不良反应较轻,患者耐受性良好,而福可维的出现,将有望填补治疗NSCLC的空白,成为晚期 NSCLC 患者三线治疗的标准用药。

临床研究结果显示,安罗替尼不仅对 NSCLC,而且对软组织肉瘤、卵巢癌等多个癌种均有很好的治疗效果,所以适应症才是安罗替尼以后业绩的大释放点。软组织肉瘤是一类间叶来源的恶性肿瘤,但是因为发病率低、种类繁多,对于治疗方案、临床工作一直是个难以攻破的点,传统上都给予化疗作为软组织肉瘤的标准治疗方法,但是对于传统方法失败的患者,没有标准的替代的治疗方案,而盐酸安罗替尼等靶向药物若能顺利通过适应症,将有望为软组织肉瘤患者带来新的治疗方案,目前中生已经完成了III期临床试验,进入上市注册阶段。

恒瑞医药的培门冬酶(艾阳)是此次降价幅度最小的,降价21.5%(考虑赠药,降幅会缩窄)。培门冬酶(艾阳)是恒瑞2009年上市的重磅品种,主要是治疗儿童急性淋巴细胞白血病(ALL)的一线治疗药物。目前国内市场上,恒瑞是独家品种,没有竞品。2017财年PDB医院的销售额为7400万元,市场销量过亿。因为是独家品种,且上市时间较久,市场渗透率已经较高了,降幅不太大的话对品种的影响并不会太大。

(4)此次总体降幅超过前两次

总体来看,17个品种的平均降幅达到57%,高于前两次谈判目录的降幅。15个进口品种的降幅在40%~70%不等,也是创了最高降幅的历史位。2个国产品种降幅在45%(正大天晴)和21.5%(恒瑞),考虑赠药,降幅还会缩小,但总体而言,17个品种与周边国家或地区市场价格相比平均低约 36%,降价幅度还是很大,因为是乙类医保,未来还要看医保支付比例多大,才能知道终端价格的实际降幅真实达到多少。

3

小结

距离第二批谈判目录已经过去一年的时间,这一年中,第二批36个品种的PDB医院销售都有非常显著的增长,其中26个品种的同比增速超过100%,有些明星品种比如新基的来那度胺(2018Q2:同比增长1631%,GSK的帕罗西汀(2018Q2:12.5mg同比增长3907%,25mg同比增长6448%),增速相当明显。这次第三批降价幅度比第二批还有扩大,加之此次政策的落地到位,销售执行上会有更大的下沉空间。

不管是谈判目录,还是带量采购,新医保总局接手后,调子已经清晰,以价换量是长期策略,跟着步调走,才是王道。

作者推荐