以 App 为马,招商银行的四条互联网方法论

“银行卡只是一个产品,App却是一个平台,承载了整个生态。”

文 | 曲艳丽

中秋节的前一天,9月12日下午4时25分,成都一位叶姓女士下载并注册了招商银行App。

此刻,她并不知道,远在千里之外的深圳,招商银行总行一片欢腾,香槟开了,实时大屏幕上的数字兴奋地跳跃着。

对招商银行而言,这是一个非常重要的时刻。成都的这位女士,恰恰是招商银行App的第1亿位用户。

2019年11月18日,招商银行App8.0版本在北京正式发布,并宣布将与各领域的头部合作伙伴共建共生。

2014年起,招商银行App以每年一个大版本的节奏进行迭代。一个银行App,是如何做到亿级用户的财富生活平台,又如何维系这个庞大的生态?

招商银行希望自己长得越来越像互联网公司,但是,又和互联网公司不一样。

高频打低频

像发工资、房贷、查账、理财等金融需求,通常是低频次的,这是金融类App的天然属性,而支付宝、微信支付之所以例外,就是因为附着在淘宝、社交等高频属性上。

因此,这一次,招商银行App8.0版本更新的思路是很清晰的:以高频打低频。

身为一个银行类App,很显然,招商银行并不可能再造一个滴滴或者饿了么,所以,这种高频的达成,招商银行认为的路径是“开放”,即把头部合作伙伴引进来,借力打力,构建高频的平台生态。

从7.0版本开始试水,招商银行App内搭载了小程序系统。到了8.0版本时,小程序平台已成为开放生态的重要一环,例如高德打车、顺丰速运、饿了么等约300余家第三方,都可以在App内自建小程序。

饭票、影票,堪称招商银行内部体系中打造高频次的经典之作,目前,招行饭票年销售量突破80亿元。类似这种非金融业务,包括公积金查询、社保查询、党费缴纳、生活缴费等,甚至电子证件包,都在用户黏性上很下功夫。

与此同时,招商银行App8.0版本加码内容社区,定位于专业的财商知识平台。

超过1380家经济学家、券商、智库、头部自媒体等入驻,每天生产优质内容超过1000篇,当前,社区频道MAU超过600万。其中,独家的“招行名家说”栏目,对房价、理财等热点问题,由正反两方面专家对辩。

做内容分发是复杂而巨大的工作量,也是增加用户停留时长的有效工具。

“生活频道也做了改版,用户以前拉一屏,现在拉到三屏四屏,我们的点击也比过去翻了三倍。”招商银行App的产品负责人向36氪记者透露。

这是做互联网巨头的典型思路,只有开放的生态体系,才有可能成为平台。据悉,招商银行App内,金融场景的渗透率达到87.70%,而非金融场景包括吃喝玩乐、资讯等,渗透率达到63.43%。

招商银行App的亿级用户中,大约有超过1300万是非招行借记卡持卡人,他们的留存率在慢慢的提升,从一年前的20%左右到如今的将近40%。

“客户的认知,存在一个窗口认知与间接认知的融合。类似房贷这样的金融需求,是有窗口期的,而客户日常需要间接性的感知,倘若他经常在App上买饭票、缴费,自然而然在窗口期时,就会认可招商银行。”前述App产品负责人认为。

不仅如此,招商银行还向外输出账户体系,当前正在与华为钱包、芒果TV等合作,赋能支付能力和零钱理财功能,生态圈又进一步拓展至App之外。

从AUM到MAU

资产管理规模AUM,始终是衡量金融机构的最核心指标之一,而招商银行在2018年勇敢地改变了,把月活跃用户MAU作为“北极星指标”。

从AUM到MAU,背后的本质是:在移动互联时代,金融机构如何更好的帮助客户打理自己的资产。银行不能仅仅停留在过去客户到网点、说服客户下单的阶段,而是客户在App上的点点滴滴、理财偏好,需求都是可以被了解的。

与招商银行旗下的另外一款主打品质生活的“掌上生活App”不一样的是,招商银行App有非常强的理财属性。

新上线的8.0版本中,一个新功能 “在线财务规划”是业内首创的。

所谓“在线财务规划”,即理财经理与客户之间的沟通全程可以实现同屏展示,是一种图片、文字、音频的沉浸式交互体验,且可以一键购买。客户不再需要次次奔波到网点,打破了时间和空间的限制。

截至10月末,招商银行App的理财投资销售金额6.48万亿元,同比增长24.86%,占全行理财投资销售金额的71.32%。

不仅如此,App8.0版本在用户收入和支出的闭环上,做了更多的功课。

例如,招商银行App上的薪福通专区,是招行代发工资客户的专属服务平台,目前,代发企业数超过30万,代发用户3000万,今年1至10月的代发金额约1.5万亿,领跑股份制银行。

App8.0更推出了“开放记账”功能,哪怕是他行卡的交易收支记录亦可收录。更令人惊喜的是语音记账功能,“智能收支随口记”是8.0版本的一大亮点,也就是利用AI语音语义识别、大数据模型,可以将一段语音自动分类至相应科目,自动记账。

“我们觉得这是用户很刚性的需求,我们每个月都会测试分类是否准确,准确率可以达到95%。” 前述招商银行App产品负责人介绍道。

最近几年,一线互联网巨头如阿里巴巴、腾讯等,在组织架构升级时,纷纷强调了“技术中台”。招商银行在过去不到两年的时间内,同样着手重构了技术生态圈,尤其是中后台。

想法是从“不要加班”开始的。信息技术部总会碰到一些问题,比如马上要修复、马上要上线、加流程、加控制;银行IT人员要深夜值班,总跑机房查日志。

招商银行中后台的战术,是以技术解决难题,也就是说,技术也可以变成一个开放式的平台。

过去一年多,程序员们为新的开发工具起了各种各样的花名,例如,日常扫描系统漏洞、预防攻击的“长城”;多渠道实时推送、系统故障告警监控的“天眼;自动监控定位运营商或者系统卡顿的“花豹”;侦测并修复个性化小规模客户使用断点的“慧眼”;针对数据库的预测和监控的“雷达”;前后端相互模拟的“女娲”等等。

“当时给程序员提的要求,是能不能在办公室内做到设备级的故障定位,而且不准超过30分钟,不许进机房,然后‘天眼’就这么出来了。”招商银行信息技术部研发中心相关负责人表示。

相较一般的互联网公司,银行系统的风控水准要严格很多。据悉,招商银行App的每一个按钮下去,背后起码有上百个风控措施在运行。

银行有时也会出现数据的不匹配、跨部门协调等情况,招商银行的策略就是用科技让协调消失,而不是注入更多人力去协调。

前述研发中心负责人认为,技术生态圈是新形态的研发方式,整个IT的工作模式都变了,真正体现出了主架构的融合,也是招商银行与其他银行显著不同的地方。

同业异构与异业同构

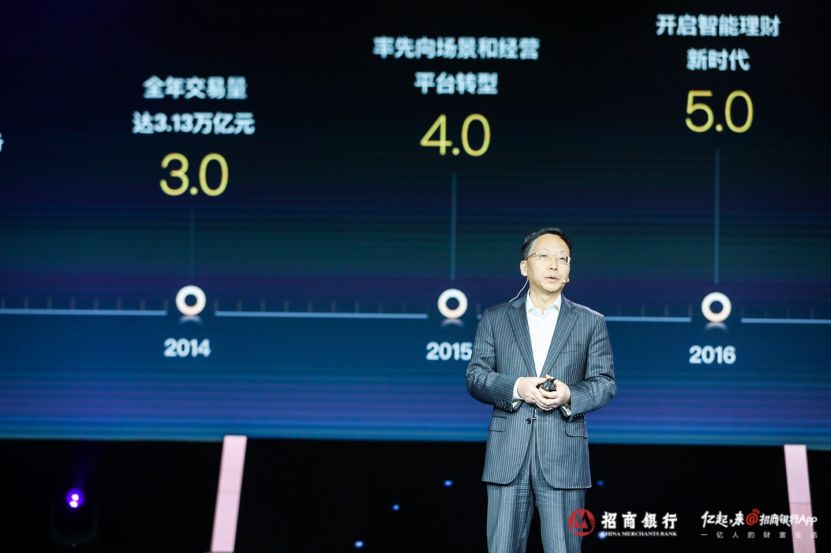

去年秋天,招商银行第一次提出“零售金融3.0”时,对于这一概念,尚无清晰的答案。经过一年多的摸索,从7.0版本到8.0版本,3.0转型的使命愈见清晰:数字化获客、数字化经营。

8.0版本之所以构建一个开放的生态平台,终极目的是将App作为一个独立的平台,将卡片替代掉。

招商银行行长田惠宇在2018年年报中分析过,中国银行业大致经历了两个阶段。

1.0阶段靠规模,即哪家银行把存贷款规模做的很大,那么收入和利润就非常好。2.0阶段靠结构和质量,银行不见得越大越好,但是结构和质量要做得好,有的银行做同业金融,有的银行做公司金融,而招商银行做零售金融,差异化竞争起步。

而3.0阶段,是金融科技对传统银行所有业务及经营管理,所进行的全流程数字化改造、智能化升级和模块化拆分。

对应到实体介质,1.0的产品是存折,以存款为主;2.0是卡片,进入财富管理时代。3.0即以App替代卡片,这是招商银行App的7.0、8.0版本两次迭代的根本逻辑。

“银行卡只是一个产品,App却是一个平台,承载了整个生态。”招商银行行长田惠宇称。

招商银行目前的网点总数不到1900个,与国有大行动辄一两万的网点数不可同日而语,但App的空间却是无限的。过去“卡思维”的银行,网点是连接的结点。而“App思维”更轻,不一定是自家的卡,别人的卡也行,甚至没有卡也可以,只要有手机就可以随时随地地直接与客户进行交互。

目前,招商银行大约只有4%的业务,如现金业务等,仍需要去网点,其余96%的业务完全可以在手机上实现。

显然,App已经成为招商银行的主要经营阵地。在App上,有平台、有数据、有交互,加载一个系统只需要5分钟,亦可把用户分成数十个、上百个群组,活动可以分门别类,活动结束,还可进行效果分析、调整策略。

家家银行都有App,但深度和广度是不一样的。绝大多数银行类App依然自视为一个交易工具,而招商银行App已经在更远的地方:构建平台生态。

“说白了,我们希望长得越来越跟互联网公司一样。当然,可能我们就跟其他银行长得有些不一样了。”招商银行总行的一位技术负责人称。

招商银行内部把这种策略称之为“与同业异构,与异业同构”。

银行依旧是银行,深受监管约束,招商银行的金融内核没有变,但它的外在形态开始慢慢形成一个互联网平台,它像微信一样有小程序生态,像今日头条一样自建KOL内容体系,像美团一样有饭票影票打折,与此同时,又和互联网公司不一样,依然保留了传统金融机构的心理安全认知。

这种开放的思路,似乎也适用于当下每一个正在转型中的业态。