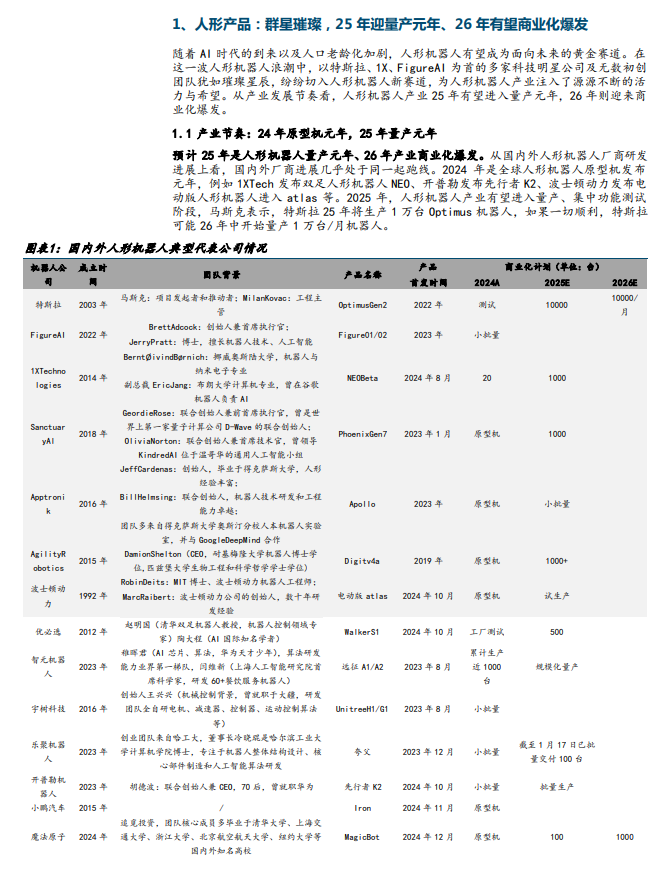

量产新纪元+DeepSeek 成功, 人形机器人从理想走进现实 在科技浪潮的推动下, 人形机器人成为未来最为确定的方向之一,获得了国内外顶级政策、 政企资金以及科技龙头的全方位加持,产业进入快速发展期。预计 25 年人形机器人产业可总结为 2 大关键词:(1)量产。过去 2 年,国内外众多科技及初创企业如璀璨星辰,纷纷切入人形机器人新赛道, 2024 年是国内外人形机器人的原型机发布大年, 如1XTech 的 NEO、开普勒的先行者 K2、小鹏的 Iron,经过半年到一年的技术优化与调试, 2025 年有望成为真正的量产元年。国际巨头特斯拉一马当先,预计 25 年生产 1 万台 Optimus, 26 年年中开始量产 1 万台/月, 27 年达 50 万台。2 月 6 日,特斯拉发布招聘机器人生产制造工程师,再次强化其机器人量产进程。1 月 30 日, figureAI 公司中标第二个大客户、并表示未来 4 年将量产 10 万台人形机器人。国际巨头人形机器人的量产是产业从概念到应用现实的重大跨越,对发掘人形机器人通用应用场景具备战略指导意义,产业进入“chatGPT”时刻前夕。(2) DeepSeek。DeepSeekAI成功突破 AI 发展的高昂成本问题, 凭借降本、开源的优势, 在人形机器人领域展现出强大的赋能能力, 有望助力机器人在环境感知、任务规划与决策、持续进化等大模型方面实现质的飞跃。此外, DeepSeek 也让国产厂商在 AI 领域看到希望,强化国产机器人在软件端持续深耕和突破的信心。 聚焦商业化量产短板及产业分工细化趋势,建议关注丝杠和运控及国产机器人链总成环节 (1)硬件端,丝杠产能紧缺是量产痛点。从量产维度看、产能是关键。近两年国内外机器人厂商的硬件设计方案百家争鸣,总体路线目前已趋于收敛。人形机器人硬件不再是本质约束条件,难点主要体现在规模制造及降本能力上。其中,丝杠制造难度相对最高、产能也最为紧缺,属于重资产、劳动密集型环节,短期快速扩产难度大。国内目前已建成的丝杠产能不足以满足人形机器人的量产需求。而恒立液压线性驱动器项目在产能建设上处于全球领先水平, 项目总投资 15.27 亿元, 设计产能 20 亿元, 目前公司线性驱动器项目已投产、 滚珠丝杠产品已进行送样和小批量供货。随着下游人形机器人量产的临近,我们看好恒立液压在丝杠及线性总成的产能优势及快速放量能力。 (2)软件端, “小脑”智能亟待突破,运控是被忽视的短板。机器人从软件算法策略上分为“大脑”和“小脑”,“大脑”负责感知外界并模拟人类思维决策过程,“小脑”则模仿生物进行复杂的运动,即运动控制。受益于 AI 大模型的发展,机器人大脑智能化程度有望提升、 已备初阶人类脑力。而“小脑”是由一系列算法和硬件设备组成的综合系统,包括传感器融合模块、动力学模型和控制器等, 控制人形机器人全身上下几十个自由度进行高维运动,受制于没有通用的算法模型以及海量数据,是当前产业发展的瓶颈。如何进一步提高机器人小脑运动控制算法的实时性、鲁棒性和可解释性是下一步产业重要研究方向。建议关注人形机器人小脑智能运控赛道的进步和突破。 (3) 产业链分工有望细化、看好国产机器人链本体代工或总成商。随着产业生态的发展,产业链有望从垂直走向细分, 形成专注机器人软件或专注机器人硬件的产业分工。24 年 11 月, 华为与禾川科技、兆威机电等 16 家公司签订战略合作协议,就具身智能领域展开合作、 共同搭建生态圈。我们认为,像华为这样具备具身大模型研发能力的公司积极布局相关根技术与产业创新赋能, 有望给国产机器人本体厂商带来 AI 能力,助力国产机器人厂商可专注于本体或应用场景开发, 实现弯道超车。因此建议关注掌握核心零部件自制能力并具备机器人总成能力的公司。