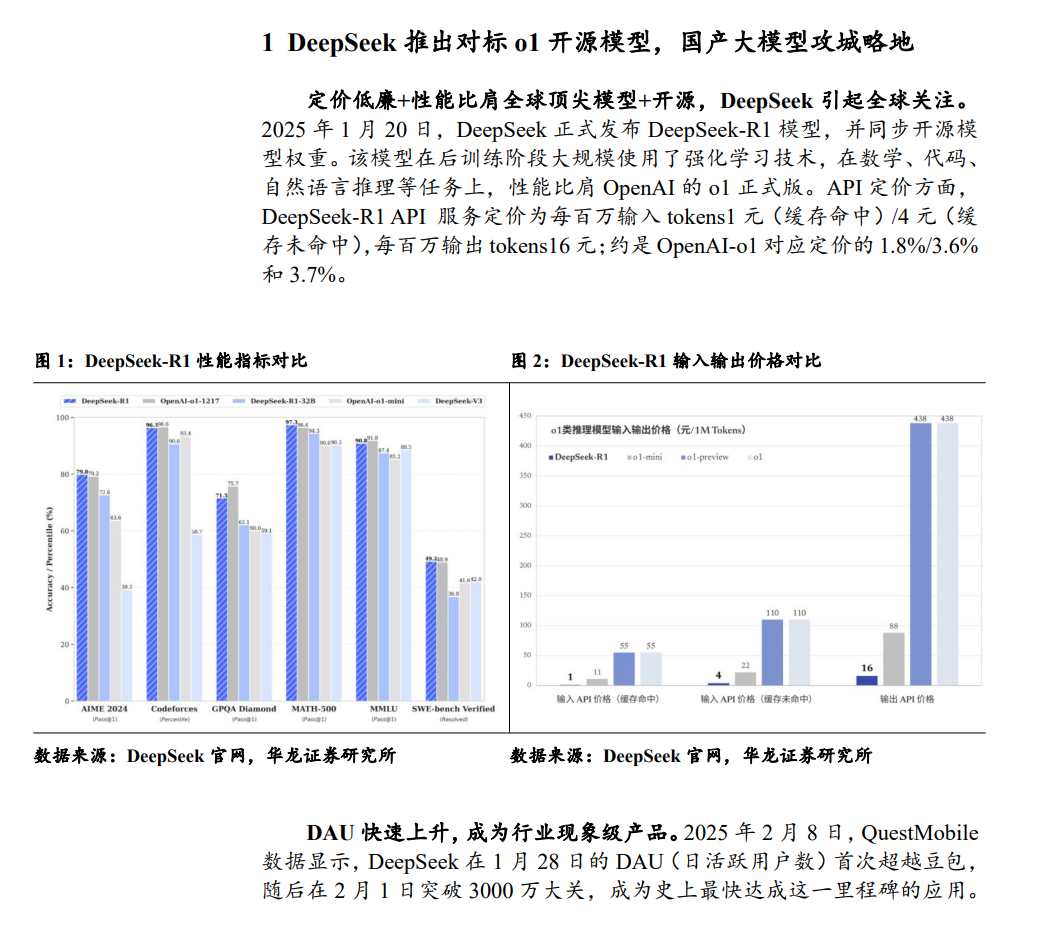

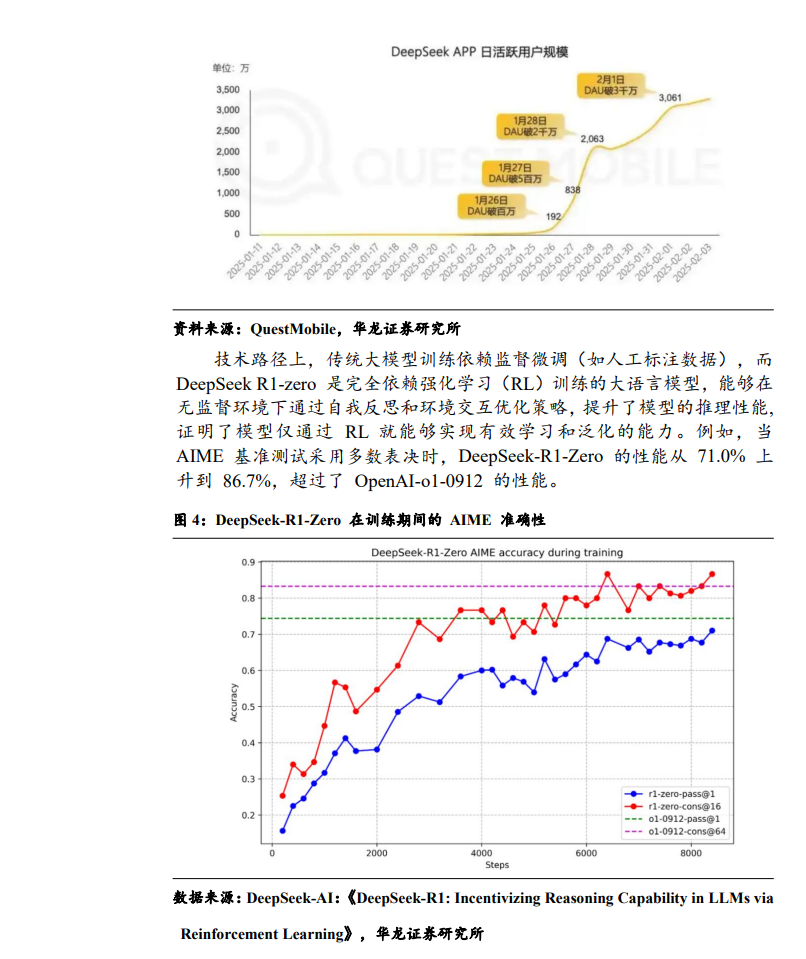

定价低廉+性能比肩全球顶尖模型+开源,DeepSeek引起全球关注。2025年1月20日,DeepSeek正式发布DeepSeek-R1模型,并同步开源模型权重。该模型在后训练阶段大规模使用了强化学习技术,在数学、代码、自然语言推理等任务上,性能比肩OpenAI的o1正式版。API定价方面,DeepSeek-R1API服务定价为每百万输入tokens1元(缓存命中)/4元(缓存未命中),每百万输出tokens16元;约是OpenAI-o1对应定价的1.8%/3.6%和3.7%。技术路径上,DeepSeek-R1抛开传统监督微调路径,通过强化学习和冷启动数据的结合,在推理任务中取得了与OpenAI-o1系列模型相当的性能,为国内AI产业提供了极具性价比的选择方案。 算力:看好国产算力长期需求增长,云服务仍是最直接受益方向。 (1)算力芯片:长期需求有望高增,关注大厂资本开支。DeepSeek打破单纯依靠算力投资强度提高AI性能的路径,证明算法也可以推动AI性能提升。短期来看,这对算力硬件端产生了较大冲击。但长期来看,deepseek将大模型的成本大幅降低,实现了不同规模公司在AI领域的“平权”,给AI发展创造新的道路,是对人工智能的一次历史级推动,将刺激算力需求增长。随着deepseek对大模型的更新与推动,海内外科技龙头之间的算力竞争或将更加激烈,带动整体需求增长。1月份deepseek发布后,海外大厂加大投资以应对新变化的诉求更加强烈,微软、alphabet(谷歌母公司)、亚马逊和Meta等四家公司2025年资本支出累计将达到至少3200亿美元,较2024年2460亿美元大幅增长。金融时报称,持续加大的投入将主要聚焦数据中心建设和云服务,以保证其在与中国大模型的竞争中处于领先地位。国内方面,腾讯、阿里等主要云厂商近年来资本支出维持高水平,作为国内大模型领头羊,字节有望实现后来居上。(2)云服务:云服务仍为最直接受益方向。根据Synergy Research Group的数据,2024年全球云基础设施服务市场增长了22%,达到3300亿美元。通过结合新的GenAI平台服务、GPU即服务以及对各种其他云服务的增强,生成式AI至少贡献了云服务收入增长的一半。海外大厂方面,AI推动云厂业绩增长逻辑已被初步验证。长期视角下,尽管DeepSeek降低了单个模型的部署成本,但部署大模型的成本下降有望吸引更多厂商关注并使用AI技术。DeepSeek的接入促使云厂商提供更多样的算力租用方案、优化模型部署流程,推动云服务普及并提供增值服务。我们认为,DeepSeek之后,云服务相关厂商为直接受益方,有望率先进入业绩兑现期。 端侧:算力平权下的受益方向。边缘AI是大模型和智能硬件的结合,包含了算法、芯片、硬件等整个产业链上下游。Deepseek模型算法的进步大幅压降了推理成本,使得轻量化模型更容易在端侧部署,各应用场景下的端侧智能有望迎来快速发展,预期部署落地时间或将提前。 AI应用:AI普惠化趋势下,产品大规模落地可期。DeepSeek的开源和低成本特性有望促进AI技术普惠化,使AI应用更具爆发潜力。我们认为,AI有望深度赋能传统SaaS、IaaS业务模式,打造产品差异点,打通各类垂类场景中的“最后一公里”需求堵点,刺激消费意愿。同时,海外方面,部分AI应用相关个股已逐步兑现业绩,在AI应用前沿落地场景中,全球AI应用产业有望迎来共振期。