【思考】谁在用金融变现流量?

作者:雷慢

来源:新金融洛书

2006年,当P2P网贷平台Lending Club在美国出现时,并没有出现大量的跟风创业者。一年后,中国的学徒们将这一商业模式移植本土后,10年内爆发了空前的复制、规模化大跃进,进而导致了超过万亿元的投资悲剧。

P2P在美国和中国像是走了分叉的两条路。

美国的路在2008年即被监管教化、束正,无论LC还是Prosper都不敢轻易越雷池一步。

在前进中国的路上,P2P沿着商业模式驱动的道路肆虐、分叉,衍生或共生出信贷、消费金融。十年间冒出6000多家P2P,数千家现金贷平台。

在美国,小公司手中掌握的创新的尖端技术,成为他们与Bigtech对战中坚壁清野的筹码。

在中国,小公司往往首先掀起新兴商业模式的序幕,但很快被大公司复刻,仅少数公司可走出被巨头模仿后的围剿。

唯有金融行业,不受这种挤压式的迫害。

由于需求层次、维度的多元,及金融平台服务能力与方式的不同,2015年以来的放贷公司,闷声发大财的大把存在。

时至今日,互联网企业仍在享受商业模式驱动下低门槛金融业务的福泽,比如信贷业务、P2P、网络互助,和其他一切被统称为金融科技的。

这成了中国互联网企业2013年之后趋之若鹜的潮流。

金融变现,从C端市场红利将尽开始。

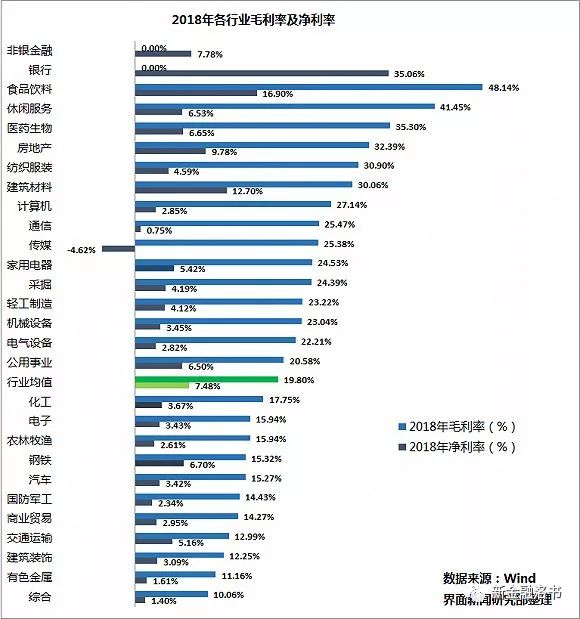

通观互联网下的传媒行业,净利润率已由2016年的12.21%骤然下降到2018年的-4.62%。流量的生意越来越难做。

2015-2018,大家都寻找新的利润增长点。

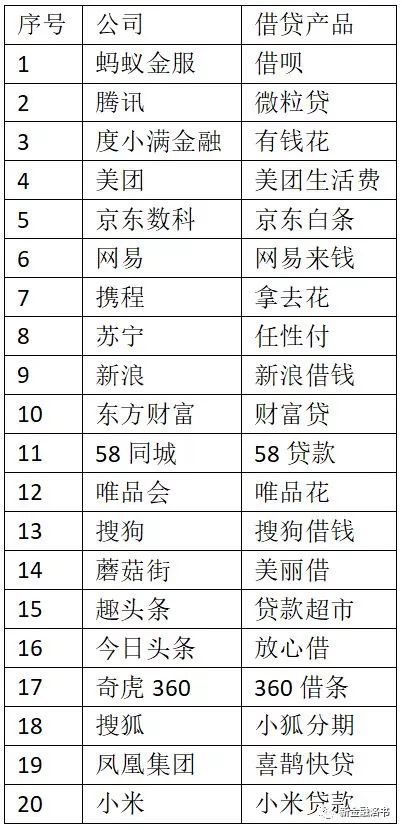

如今,国内互联网巨头已经到了尽皆放贷的时候。新金融洛书梳理了20家非金融本业的互联网大公司发现,已没有不放贷的互联网巨头。除了被人熟知的腾讯、蚂蚁金服和京东,做电商的唯品会在放贷、造手机的小米在放贷;门户网易在放贷、搜狗输入法也在放贷……

集体吃肥肉的背后原因不难理解。

2018年所有上市金融企业代表的金融业以35%的净利率高居所有行业金字塔顶尖。即使非银金融业,也有高达7.78%的净利率,高于通信、计算机、医药生物、汽车、传媒等大多数行业。

图片来源:界面新闻

“流量坐庄,金融变现”,这就是大多数互联网公司的算盘。

互联网巨头在过去20年里收割了数以亿计的用户流量后,以最高净利率的金融业务实现流量变现。

一种典型的利益驱动。

放贷生意的巨大利润和亮眼财报,早已经在行业投下饵线。

在2019年一季度各金融科技公司财报中,这些数据更加诱人,以信贷和P2P为主营业务的拍拍贷2019年Q1营收14.58亿元,净利润7.03亿元;360金融Q1营收20.09亿元,净利润7.12亿元;趣店集团Q1营收20.97亿元,净利润9.74亿元人民币。

与金融业35%的净利率相比,这些公司的净利率普遍高于前者,拍拍贷的净利率高达48.2%;一度备受诟病的趣店净利率达到46.4%。

从2015年开始,大型互联网公司就开始觊觎这块净利率超高的肥肉。它们在监管空缺的所谓行业红利期,迅速流量变现。

20家大型互联网公司信贷或导流产品

来源:新金融洛书整理

流量变现的效果,可以从一些大公司身上得到验证。比如腾讯,过去一年里,由于微信和QQ月活跃商户同比增长,用户的交易频率和交易额也得到了提升,腾讯向商户收取商业交易手续费、向用户收取提现费用及信用卡还款费用以及向金融机构收取分销金融科技产品,成为2018年迅猛增长的主要来源。

2016年Q2时,腾讯包含金融科技业务的“其他”业务项营收占总营收的比例还在10%左右,到2019年Q1时,这一比例已经到25%左右。

后来者持续看到这种利好,滴滴和今日头条这类新兴大流量公司接踵而至。

滴滴公司一直背负着“扭亏为盈”的战略重压,2018年滴滴顺风车因恶性事件下架后,滴滴正试图以金融布局代替顺风车业务所起到的盈利重任。

今日头条也在2018年以来在金融业务上动作频频,上线现金贷、保险等产品。

William N. Goetzmann教授在《金钱改变一切》中提到金融本质:重新配置经济价值;重新配置风险。

如今,国内的BigTech正在用金融重新配置流量价值。这种配置发生在监管容忍的空隙,生成了所谓市场红利期,在助贷领域,这种所谓“红利期”仍然存在。

时至今日,即使是一些持牌金融机构的信贷业务,仍被媒体指责高利贷、利息超越36%红线,暴力催收、黑箱运作、收割用户隐私……

这些现象里的BigTech,并没起到一个“向善”、负责任的角色,而是一个套利者。

比如在用户隐私上,立法滞后下的违法成本就像“薛定谔的猫”,中国的互联网巨头们仍好好地活在泄露事件和用户指责下的监管不确定性。过去十年,那些高喊普惠金融而暴利收割的P2P和现金贷最虚伪。

2013年以来的互联网企业,基本已完成了新一轮的用户价值重新配置,但在这一轮经济下行周期里,重新配置风险的危机是时候显露了。

算法可以教科技向善,BigTech们至少应不以金融作恶。

行业时事

深圳互金协会发布P2P退出指引 雄安新区区块链管理平台向农民工代付工资

案例分析

【保险的商业逻辑】(一)保险行业大变革

监管动态

深度观察

活动&荐书

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万