Lyft(LYFT.US)大跌10%,他上市后的第一份成绩单真的这么差?

作者 | 苍之涛

数据支持 | 勾股大数据

在Uber准备上市之际,Lyft发布了上市后的第一份成绩单。

今年3月,Lyft在NASDAQ挂牌上市,IPO定价72美元,当日最高价达到88.6美元,之后一路直下。第一季财报之后,Lyft股价大跌10.84%,截止到昨天收盘,Lyft股价为52.91美元,较发行价下跌26%。打着网约车上市第一股的旗号,这样的表现实在是令人失望。

其实投资者关心的问题有三个:盈利能力,劳资关系的隐忧,与Uber的竞争。

带着这些问题,我们看一下Lyft的财报究竟如何。

1

核心数据表现

A、收入端

财报中体现收入情况的核心数据有三个,分别是收入,活跃乘客,单位活跃乘客营收。

Lyft在19年第一季度营收为7.76亿美元,同比增长95%,高于分析师预期7.4亿。

Q1活跃乘客 2050万,同比增长46%。单位活跃乘客营收37.86美元,同比增长34%。

Lyft活跃乘客的定义是在一个季度内通过Lyft在多模式平台上(包括共享汽车,共享自行车和踏板车等)至少完成一次出行的乘客。单位活跃乘客营收则是总营收除以活跃乘客。

如果分析过互联网公司的人可以知道,用户和变现能力是投资者最为关心的。评估这两个变量一般会用两个指标MAUs(月活跃用户数)和ARPU(每用户平均收入)。用户越多,每个用户愿意支付更多的金钱,公司的收入越高。

虽然商业模式上和其他互联网稍有不同,Lyft本质上还是个互联网公司,分析营收方法也类似,活跃乘客越多,单位活跃乘客营收越高,公司总收入也越高。所以Q1活跃乘客46%的增长+单位活跃乘客营收34%的增长,造就了营收95%的增长。

Q1营收增长的驱动因素主要是三个,产品创新,市场增长和强有力的执行力。

Lyft在Q1有两个主要的产品创新,分别是Lyft matching platform和Shared Saver。这两款产品都是为了帮助乘客和司机进行更好的匹配,促使更高的出行率和更低的取消效率,从而提高收入和改善利润率。

在市场增长方面,Lyft认为整体运输即服务(Transportation-as-a-Service “TaaS”)的市场仍然具有发展空间。共享汽车模式的出现,令越来越多的人放弃购买或者拥有自己的汽车,转向整体运输即服务,特别是在大城市,拥有一辆车的成本有可能高于打车的成本,特别是共享汽车的时代大大提高了打车的便捷性。在Lyft公布的数据显示,35%的Lyft用户根本没有汽车。

第三点就是强有力的执行力。更强的执行力又可以分为三方面,只专注于交通运输业务,加大投资网约车司机社区,以及逐渐从to C到to B转移

Lyft通过这三方面的措施,使得活跃乘客以及单位活跃乘客营收实现高速增长。

B、成本端以及盈利能力

Lyft在Q1净亏损11.38亿美元,亏损比营收还高,看着很吓人。这是公司上市之后发布第一个季度财报经常发生的问题,因为费用中包括大量股权激励,IPO费用以及其他费用。剔除这些费用后,Lyft第一季度亏损为2.12亿美元,每股亏损9.02美元。上年同期亏损为2.28亿美元,每股亏损11.40美元,可以看到亏损有所收窄。

盈利能力要看的指标有“贡献率”Contribution Margin,运营费用和调整后净利润率。

“贡献率”Contribution Margin是Lyft在招股说明书上提出的一个新指标,方便管理层观察公司运营能力和盈利能力。Contribution的计算公式是营收收入减去营业费用,同时把营业费用中的无形资产摊销,股权激励费用以及归属于历史期的保险准备金变动剔除掉。所以我们可以把贡献率大概看成是毛利率。其中营业费用中大部分是保险的费用。

Lyft第一季度的贡献率为50%,上年同期的贡献率仅为35%,同比增长了15%,环比增长了4.5%。贡献率在16年以来一直呈现上涨趋势。这是在Lyft大规模投资其他业务,比如共享单车,共享滑板车和驾驶员中心的情况下取得的成绩,其实可以说是非常优秀了。

但是在电话会议中,管理层对19年贡献率的预测相对保守。他们预测19年剩余时间的贡献率会较Q1下降2-3个百分点,原因是不断加大共享单车和共享滑板车的投入。这也许是投资者担心的一个点。

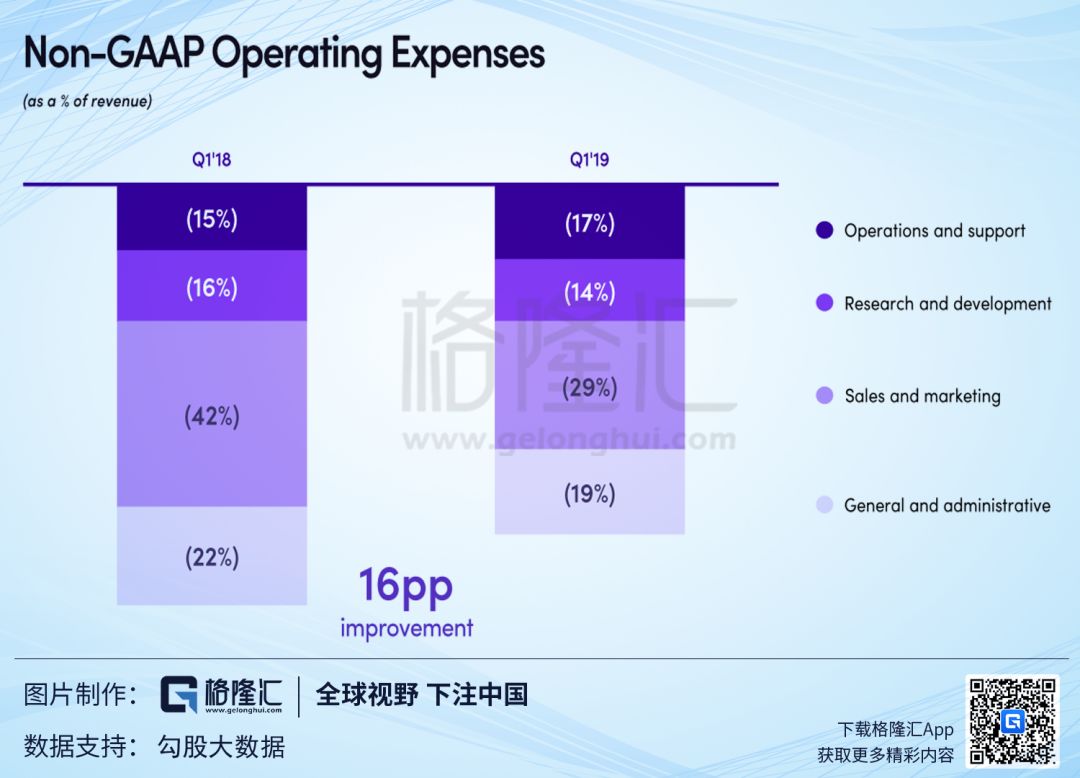

在运营费用方面,Lyft也在不断改善。

第一季度Lyft在非通用会计准则下的营业费用为6.15亿美元,同比下降了16%。其中销售费用占营收比例为29%,上年同期的比例为42%,比例大幅下降。研发费用和管理费用占营收的比例也有所下降,运营及支持费用(Operation and support)有所上升。运营及支持的费用主要包括客服的薪资成本,Express Drive计划支持成本,向第三方提供运营支持的费用以及司机背景调查和入职成本。

管理层预测销售费用在Q2会进一步下降,占营收比例为28%,19年将稳定在28%左右。不要忘记Lyft在19年将继续扩大其共享单车和共享滑板车的网络,同时也想不断建立驾驶员中心。在业务稳定之后,销售费用有机会进一步提升。

得益于贡献率的上升以及运营费用占营收比例的下降,Lyft调整后的净利润率和EBITDA利润率都有大幅改善。调整后净利润在上年同期的-58%上升到-27%,EBITDA利润率从-60%上升到-28%。管理层预测2019年将会是大幅亏损的最后一年,之后将逐渐走向盈利之路,但并没有给出具体的时间表。

2

劳资关系的隐忧

Uber将于周五在纽交所挂牌上市。在上市之际,Uber和Lyft的司机在全球进行了游行抗议。不管是Lyft和Uber,他们的商业模式都非常依赖司机,但是他们并没有把司机当成正式员工,而是把他们当成合同工,这令他们没有最低工资的保障和其他社会福利保障。

根据CNBC的报道,一位Lyft的发言人在周二说:“Lyft司机的小时收入在过去两年中有所增加,他们在Lyft平台上的收入超过100亿美元。平均而言,Lyft司机每小时收入超过20美元。”

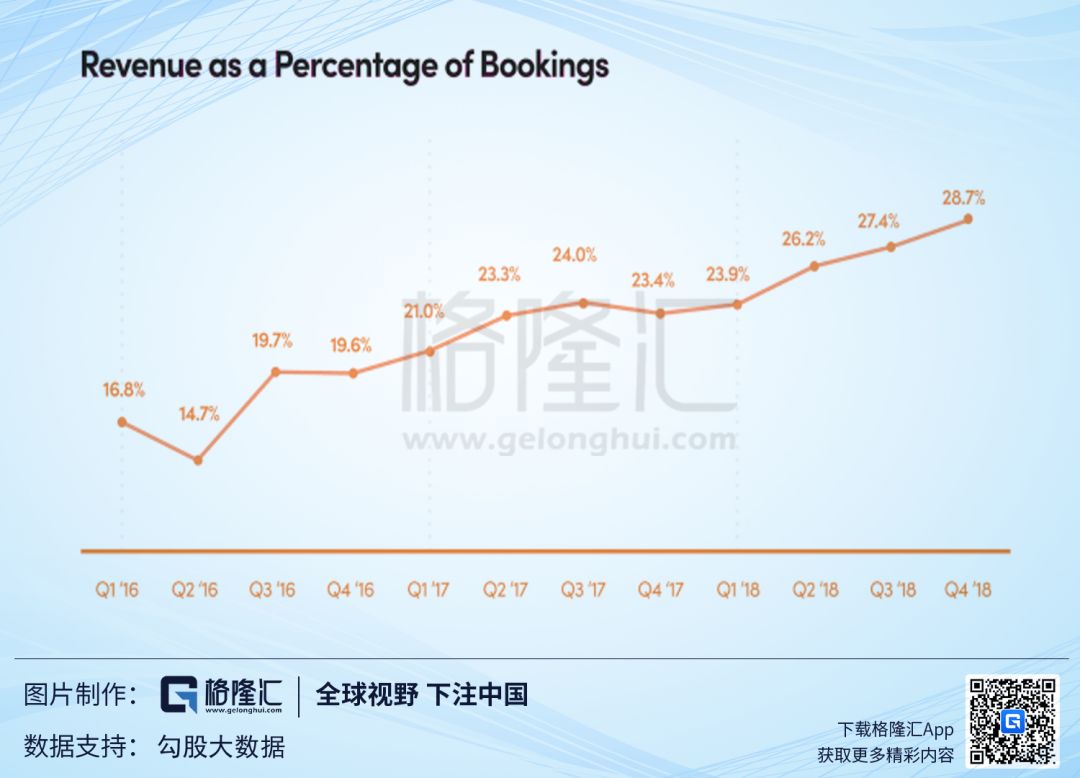

由于Lyft没有把司机当作是正式员工,所以平台上出行的总成交金额(Bookings)在司机和Lyft之间的分成是决定Lyft盈利能力的一个重要因素。Uber和Lyft将这个分成比例叫做take rate(revenue as a Percentage of Bookings),简单说就是营业收入与平台上总成交金额的比例。

影响这个比例的因素很多,包括员工的薪酬,价格调整促销和折扣等。所以从这个比例可以大概看出平台与司机收入的分成水平,平台提供的促销和折扣等。

在第一季度财报里,Lyft并没有提供这个数据。在招股说明书上看,营业收入与平台上总预定金额的比例是一直在增长的。公司给出的原因是增加了司机的服务费和佣金,提高了司机奖励的效率和效率,减少收入的激励措施,减少了市场范围内的价格调整促销。

在Q1的电话会议中,Lyft表示他们没有给出take rate的数据是因为平台上越来越多业务的预定金额=收入,所以take rate的数据可能存在误导性。同时公司也提到对司机激励方面的竞争压力已经消退。在激烈的竞争中,公司希望从体验上击败对手,而不是价格。

从长期来看,司机对更高工资的需求并不会衰减,但在市场格局形成之后价格促销的力度有望减少,所以take rate的趋势并不好判断。

怎么留住司机,是Uber和Lyft面临的最大问题。正如Lyft所说要赢在用户体验上,公司也正在不断投资司机社区。

在Q1,Lyft 推出了Lyft Direct 和Lyft Driver Centers.

Lyft Direct是一个免费的银行账户和借记卡。司机可以在每次服务后立即获得收入,而且他们可以在日常购物中获得现金返现,包括汽油和杂货。

Lyft Driver Centers是公司开设了第一个驾驶员中心,为维护,维修和洗车方面提供大幅折扣。Lyft利用公司规模来节省司机资金并提高他们对Lyft的忠诚度。

3

Lyft所面临的问题

Uber是全球网约车的鼻祖,其业务不仅在美国占有大部分市场份额,而且把业务扩展到国际市场,同时业务也更多元化,包括共享乘车业务,外卖服务,和货运服务。

Lyft更专注于北美市场(美国和加拿大),而且他们的更专注于共享乘车这块业务,而非盲目地去开拓新的业务,这给他提高其平台设施价值和增加交易份额起到很好的作用。

网约车市场还是一个增量市场,所以不管是Lyft还是其他网约车公司,都能找到生存的空间,在市场趋向规范之后,竞争也许并不是他们面临的最大问题。

Lyft面临的问题是,是否能找到一个成本更低的方式来发展其业务。

投资者现在担心的问题是take rate已经到顶了,通过促销和折扣抢占市场份额的时代已经结束,打车价格回到正常水平下,Take rate的增长潜力还有多大?网约车市场以后是否还有提价的可能?司机要求更多福利的压力对take rate的影响。

从Q1来看,核心的共享乘车业务的贡献率提升的潜力,同时运营费用也占比也在下降,但这两方面暂时还不足以令Lyft盈利。

4

结语

目前,Lyft的市销率(P/S)为 6.9x,市值为151.2亿美元。准备在周五上市的Uber也主动下调发行价格,估值在900亿左右,和市场之前预期的1000-1200亿美元相差甚远。可见共享乘车的商业模式在二级市场并没有那么受欢迎。

单看Lyft的这个财报,其实并没有这么差。多项运营数据和财务数据都超过分析师的预期,虽然还在亏钱,但是盈利指标都得到大幅度改善。财报之后,摩根大通分析师Doung Anmuth将Lyft目标价从82美元上调至86美元,

但市场反应却截然不同,Lyft股价在财报后大跌10%。作为网约车上市的第一股,投资者对于新事物的接受需要时间,他们希望看到持续性的改善,毕竟这只是Lyft的第一个成绩单。