科技巨头或成银行劲敌,谁才是未来金融服务的供应者?

本文系商业周刊App付费文章,禁止转载。

调查显示,美国许多消费者愿意尝试亚马逊的金融产品

咨询业人士预计,银行与科技巨头将展开适者生存的较量

一项新的调查显示,消费者十分希望科技巨头提供金融服务。这说明银行业又多了一个应该警惕亚马逊(Amazon.com Inc.)等科技大佬的理由。

咨询公司贝恩(Bain&Co.)的调查显示,近60%的美国银行顾客愿意尝试科技公司(他们已经使用过这些公司的服务)推出的金融产品。年轻受访者的兴趣尤其高。年龄在18岁到34岁的受访者中,约73%的人表示会尝试科技公司的信用卡、存款账户、投资、抵押贷款等服务。

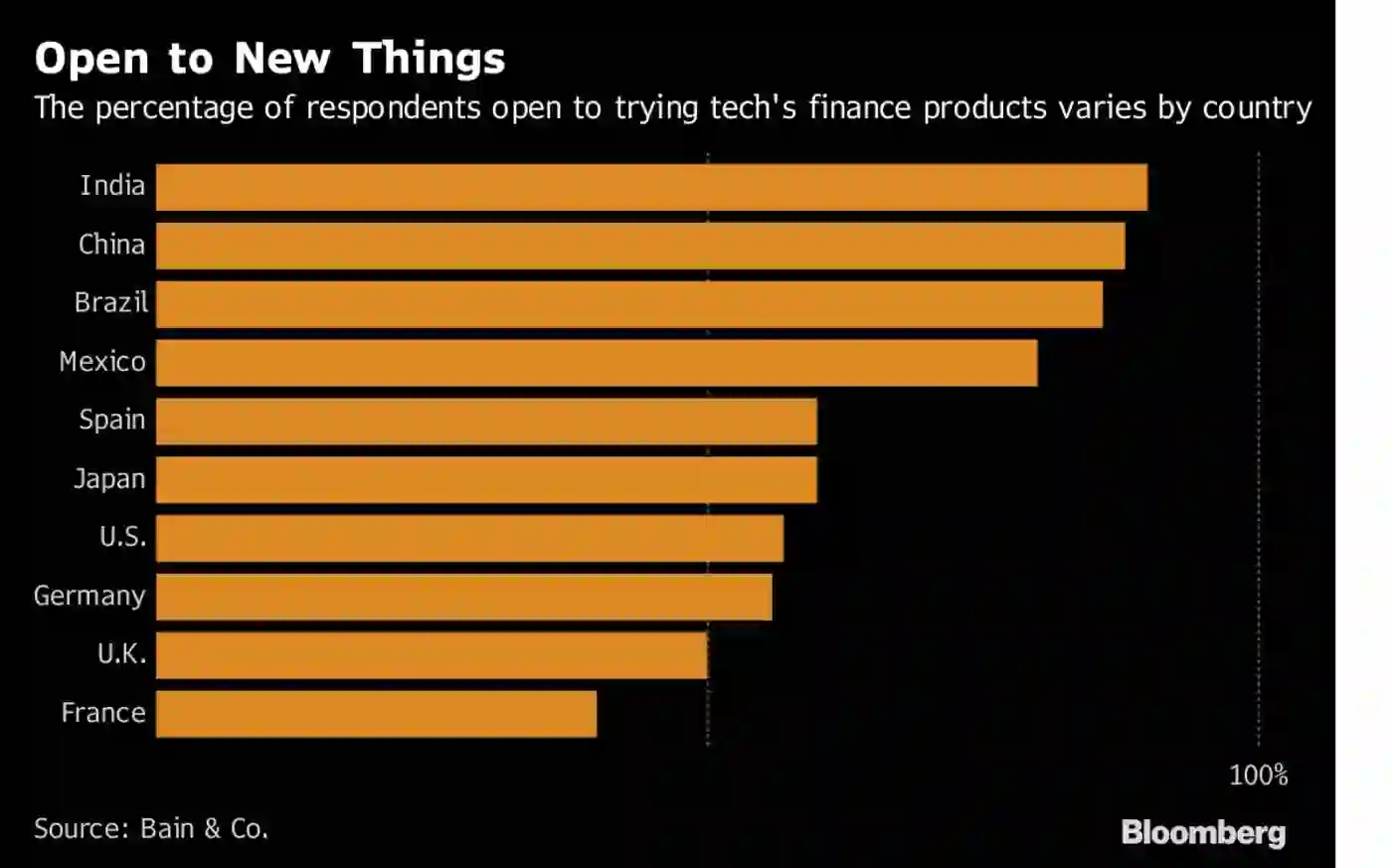

接受新事物:各国愿意使用科技公司金融服务的受访者比例

贝恩咨询合伙人、上述调查报告的合著者杰拉德·杜·托伊特(Gerard du Toit)在采访中表示:“很多受访者说,如果科技金融产品的体验能像在亚马逊购物那样简单快捷,那他们随时捧场。而且这也不是什么新鲜事,科技金融服务在中国早就实现了,人们通过微信、支付宝等手段进行大量银行业务操作已经十分普遍。”

贝恩咨询对22个国家133171人的调查研究显示,不同国家的受访者态度差异很大。在印度和中国,超过80%的受访者表示愿意尝试科技公司的新金融服务,接受率比排名最低的法国高出一倍多。

吞噬传统经济

在美国,尽管亚马逊、Alphabet Inc.旗下的谷歌(Google)以及 Facebook Inc.等科技巨头已进军支付或贷款等领域,但他们并不吸纳存款。因为联邦法律不允许商业风险性投资与完全成熟的银行业务搅在一起。

美国投资银行与商业银行的分离发生在1929年的大股灾后,当时的联邦政府认为投资银行业务有较高的风险,因此禁止商业银行利用储户的资金参加投行业务,结果一大批综合性银行被迫分解为商业银行和投资银行,其中最典型的例子就是摩根银行分解为从事投资银行业务的摩根士丹利以及从事商业银行业务的摩根大通

因此,杜·托伊特预计银行将与亚马逊等巨头展开合作。银行负责推出金融产品,科技巨头则充当分销和服务渠道,也就是亚马逊在消费商品领域做的那些事。

不过麦肯锡(McKinsey & Co.)报告显示,由于分销占到银行业务利润的三分之二,银行可能不愿沦为生产抵押贷款和信用卡的工厂。

杜·托伊特也表示,从亚马逊的角度看,它已经有数以百万的用户,根本不需要为吸引客户投入成本,所以完全有能力打造摈除了“银行各类讨厌的费用以及较高的最低存款额限制”的数字账户。他说,这会吸引那些最有可能尝新的年轻消费者。

消费者对亚马逊的信赖也是个有利因素。当被要求对金融和科技机构的可信度进行排名时,受访者通常认为上市银行最值得信赖,其次是PayPal Holdings Inc.和亚马逊。接下来是苹果、谷歌和微软公司,再下来才是社交媒体。

杜·托伊特说:“大型科技公司涉足美国零售银行业只是时间问题。银行与科技公司终将展开一场适者生存之战,为进入市场他们还会展开一些出人意料的合作。”

撰文:Hugh Son

编辑:黄琬钧

翻译:杨熙

◆ ◆ ◆ ◆ ◆

点击你感兴趣的关键词

立即获得关于TA的更多信息!

......