逃离人工智能?AI最大的红利期还未到来

编者按:

以下为高天垚分享,enjoy~

前段时间《投资人逃离人工智能》这篇文章广为传播,究其原因,文中提到的很多现象确实客观存在,让人感同身受,比如:

即使相对头部的公司也面临营收难、估值过高融资难等问题;

AI技术大同小异,难以形成差异化;

有人认为2018年人工智能的进展,就是没有进展;

资本寒冬中不仅投资机构二八分化严重,AI企业亦然……

所以我今天想和大家探讨,从2015年到现在大概五年以来,AI到底发展到了什么程度,未来还有哪些机会。我主要从对AI领域发展的看法、对AI初创公司的看法和建议两部分来谈。

AI赋能行业的最大红利期还未到来

首先我想厘清一点,我今天的讨论更多地强调人工智能的狭义概念。人工智能概念十分宽泛,广义的AI本质是作为工具或手段,赋予机器类人或超越人的能力,从而提升社会劳动生产效率。狭义来说,AI指的是计算机科学的发展,即深度学习。

其次我想重点表达的是,回头来看,近几年AI落地是循序渐进的,虽然没有期望中那么快,但一直不断向前发展,主要表现在:

人工智能的产业图谱表明,AI在各行各业全面开花。从艾瑞每年发布的人工智能产业图谱来看,AI行业不断扩展,整体发展非常迅速,我们也在探索新的应用领域。

人工智能领域融资水涨船高。从2015-2019年Q3中国AI领域投融资的数据来看,无论投资事件数还是投资额都在快速发展,去年基本达到顶峰。

但今年以来,受大环境影响,AI行业与其他行业一样出现严重下滑,可以说过去四五年形成了一个周期,目前正处在拐点上。现在AI行业正面临挑战,出现大量泡沫。

我认为,当下人工智能领域最大的挑战,或者说产生泡沫的根本原因在于——AI被泛化。行业乃至全社会将AI概念无限放大,导致泡沫产生。这也是为什么我一开始希望将AI的概念界定得较为狭义。

在狭义的人工智能定义下,我们有三个观点:

没有人工智能行业,只有人工智能技术

人们讨论人工智能时,更愿意将其归结为一个行业,但事实上它很难被独立出来。AI可以用在各行各业、各种场景中,实现数据赋能,所以AI只是一种技术。

AI不等于智能化,智能化的手段是多种多样的

人工智能解决的是智能化的问题,但实现智能化还有很多其他手段,只是人工智能的应用场景越来越开放了。

AI不是基础设施,AI是技术赋能的手段/工具

我认为,AI不是基础设施,AI拥有的是帮助你短期内实现技术赋能的能力,这是它的独特之处。

AI赋能行业的价值在于:新进入者有切入的机会,已有玩家有升级存量的机会。对新玩家来说,拿着AI这个空前有力的工具,拥有强力切入行业的机会。而对已有玩家来说,利用AI进行业务升级,能更好地服务客户。所以二者是“AI+”和“+AI”的区别。

因为安防行业体量较大,打法也较清晰,我们以AI在安防行业的落地为例做具体说明。“AI四小龙”作为新玩家,推动AI在安防行业落地,并非开辟了一个新的战场,这个行业本来就存在。海康、大华、宇视等已有玩家,利用AI升级产业。二者是竞争关系,将来可能会有融合。

AI落地安防行业

今后随着AI的渗透率提升,如果能形成规模化,那么增量和存量的机会并存,这是AI赋能行业的价值所在。从过去四年复合增长率来看,海康超过25%,大华超过33%,增长速度不低,说明它们真正吃到了AI技术渗透安防行业的红利。

有数据统计表明,2018年AI+安防的行业规模是135亿(对应的渗透率仅有2.6%),考虑到“AI+”类公司的收入体量,估算这个盘子里有75%以上被“+AI”类公司收入囊中。未来如果渗透率不断提高,假设2022年渗透率能到15%,存量升级的红利会释放。

关于行业赋能和竞争,我们认为:

AI赋能行业仍处于初级阶段,即使是安防领域

“AI+”类初创公司的成长本质是To B模式,需要更多时间和耐心

AI赋能行业的最大红利期还未到来,未来商业价值巨大

用好AI不是初创公司的“独享”,传统公司一样可以,因此竞争更加激烈

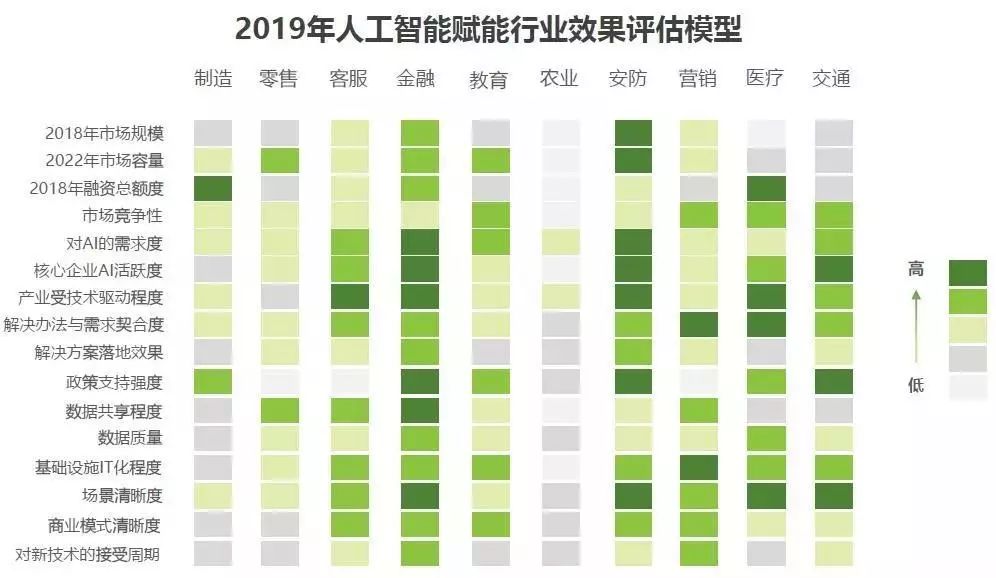

评估AI赋能行业的成熟度,可以参考下列模型:

图片来源:艾瑞咨询

《2019中国人工智能产业研究报告》

AI赋能在各行各业开始都是一点一点打开局面,但这几年行业分化越来越明显,有的行业AI赋能快一些,有些行业相对较慢。当然不一定慢的行业就没有机会,这是另外一个话题。

创业公司三宝:

产业资本、海外市场、并购机会

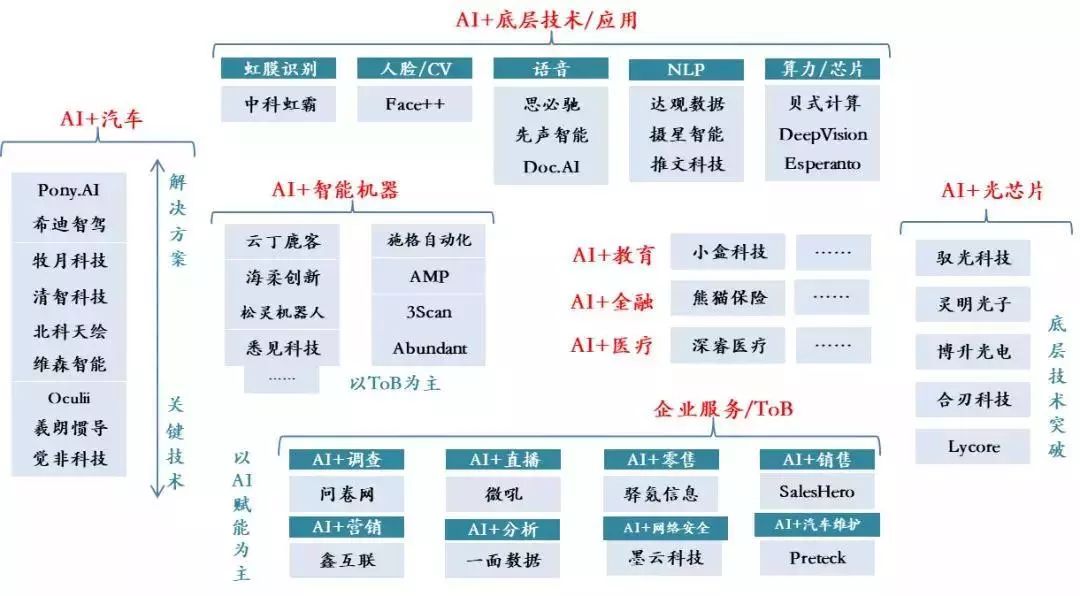

联想之星自2010年起即系统布局人工智能领域,已投资近百家人工智能企业,在整体投资组合近300个项目中,超过三分之一的项目与AI有关。联想之星的人工智能投资策略以突破性底层原创技术为主兼具重点应用行业“根据地”式布局,从三大生物识别技术到光电感知芯片,从无人驾驶、安防、物流到教育、金融、医疗。

联想之星的AI实践

我们在人工智能领域的投资策略可以概括为“根据地打法”——在我们看好的方向上持续深入布局,形成“根据地”。

比如在自动驾驶/AI+汽车方向,我们围绕汽车的智能化进行了全产业链布局,从关键部件如激光雷达,环视系统,毫米波雷达,惯导,高清地图V2X,AEB到商用车与乘用车的整体解决方案。

在机器人方向,我们围绕各种To B的效率提升的需求场景,投资布局了多种机器人/智能机器设备,比如仓储自动化机器人海柔创新,机器人通用底盘松灵机器人,垃圾分拣机器人AMP Robotics,物流自动化解决方案商施格自动化,农业机器人Abundant Robotics等。

随着AI与相关技术的不断融合发展以及应用拓展的需求,我们在AI应用+光芯片的底层技术领域也形成了新的“根据地”:

与此同时,我们也在探索AI赋能的新边界,布局了一些更新的应用方向。比如在AI+网络安全方向的墨云科技、观成科技,在AI+脑机方向的布润科技,在AI+智能防务方向的摄星智能,在AI+文娱出海方向的推文科技等。

从2010年到现在,联想之星投资了近百家人工智能企业,除了刚才提到的公司,代表项目还有旷视科技、思必驰、小盒科技、云丁科技、驿氪信息等。以上项目我们基本都是天使轮投资的,其中一些也享受到了AI这一波快速发展的红利。

我们关注人工智能领域时间很长,看的项目很多,从实践来谈谈我们观察到的当下AI初创公司的趋势。

AI公司的定义变得模糊,“AI+”与“+AI”正在融合

AI公司的定义已经变得非常模糊。相应地,投资节奏会放慢,因为“AI+”与“+AI”融合之后,大量公司出现,投资人会审美疲劳,感到项目稀缺性下降,因此需要更好地判断和寻找真正的优质项目。

AI公司的估值体系仍在建立和验证之中

我认为AI公司的整体估值体系还没有完全建立起来,仍然在建立和验证之中。因为A股、港股、美股各个资本市场不同,到底是行业的既有估值主导公司的最后估值,还是能够形成一个AI通用的估值标准,现在还是未知。估值体系的最终建立和验证将对AI初创领域的发展带来深刻影响。

如果AI公司的业务能如AI技术一样,成功跨行业落地,那么就有可能产生新的商业模式——真正的技术类平台

技术本身是具备跨行业性的,大公司和小公司都在尝试将公司业务落地到不同行业,因为做一个行业是有边界的,到了一个点上往往推不动了,所以只能去做另外一个行业。那么当行业的边界主动或被动打破时,新的商业模式就有可能出现。

针对以上趋势,我想对AI初创公司提一些建议:

重视产业资本

在To C消费互联网领域,BAT往往是最终并购者。但在AI落地行业的角度,产业资本往往能在早期阶段就帮助AI初创公司更快地实现行业落地,产业资本也相对更愿意在早期阶段支持AI初创公司。

重视海外市场

无论大公司还是发展较好的创业公司,现在都很重视海外市场,有的公司海外市场收入占比达到50%以上。中国AI公司有先发优势,国内的AI实践和应用并不落后,而且AI技术本身是全球化的,海外市场竞争空间大,技术出海会是未来一大趋势。

重视并购机会

行业融合的趋势会更明确,技术并购会越来越多地发生。不能独立上市不意味着失败,技术的并购价值将被体现。

进一步说,AI过去几年发展最大的益处在于,带动起了科技创业这一波浪潮,特别是资金愿意支持早期的科技类创业,包括从AI到机器人到高端装备制造;从AI到AI芯片到各类数字或模拟芯片;从AI到数据到传感器到硬件产品。

这和我前面讲的“AI泛化带来泡沫”有些相悖,AI概念很容易被泛化,这是一个问题,但泡沫不完全意味着坏事,它也让科技行业发展更加迅猛。

AI的红利仍然存在,今后要在更加宏观的科技主题下寻找机会。未来五年,我们看到有三个大的机会:AI+芯片+5G。

5G将打破各行各业的边界,形成新的基础设施;国内芯片技术也在逐步实现自主可控、底层突破;从而提升AI赋能行业的效率。三点相互促进、相互延伸出新的机会。从宏观来看,科技转型趋势十分明显,自主科技能力的提升将带来极大的想象空间。

THE END

联想之星创立于2008年,目前管理着5支、总额超20亿人民币的天使投资基金,已投资近300个项目。2015年,分别被清科集团、投中集团评为中国最佳天使投资机构前三名;2017年,被投中集团评为2016年度中国最佳早期创业投资机构第二名。

作为联想控股的早期投资和孵化板块,联想之星植根联想30余年来的创业经验和资源积累,为创业者提供天使投资+深度孵化的特色服务,做创业者身边的"超级天使"。

天使投资:

主要投资于人工智能、TMT、医疗健康三大领域,积极布局智能机器、互联网改造传统产业、生物技术、医疗器械等前沿领域。

深度孵化:

管理和运营“创业CEO特训班”,为广大创业者提供专业实战的公益创业培训。此外,“创业联盟”持续为创业者提供服务和共享资源,助力企业快速成长,共创联想之星创业生态圈。