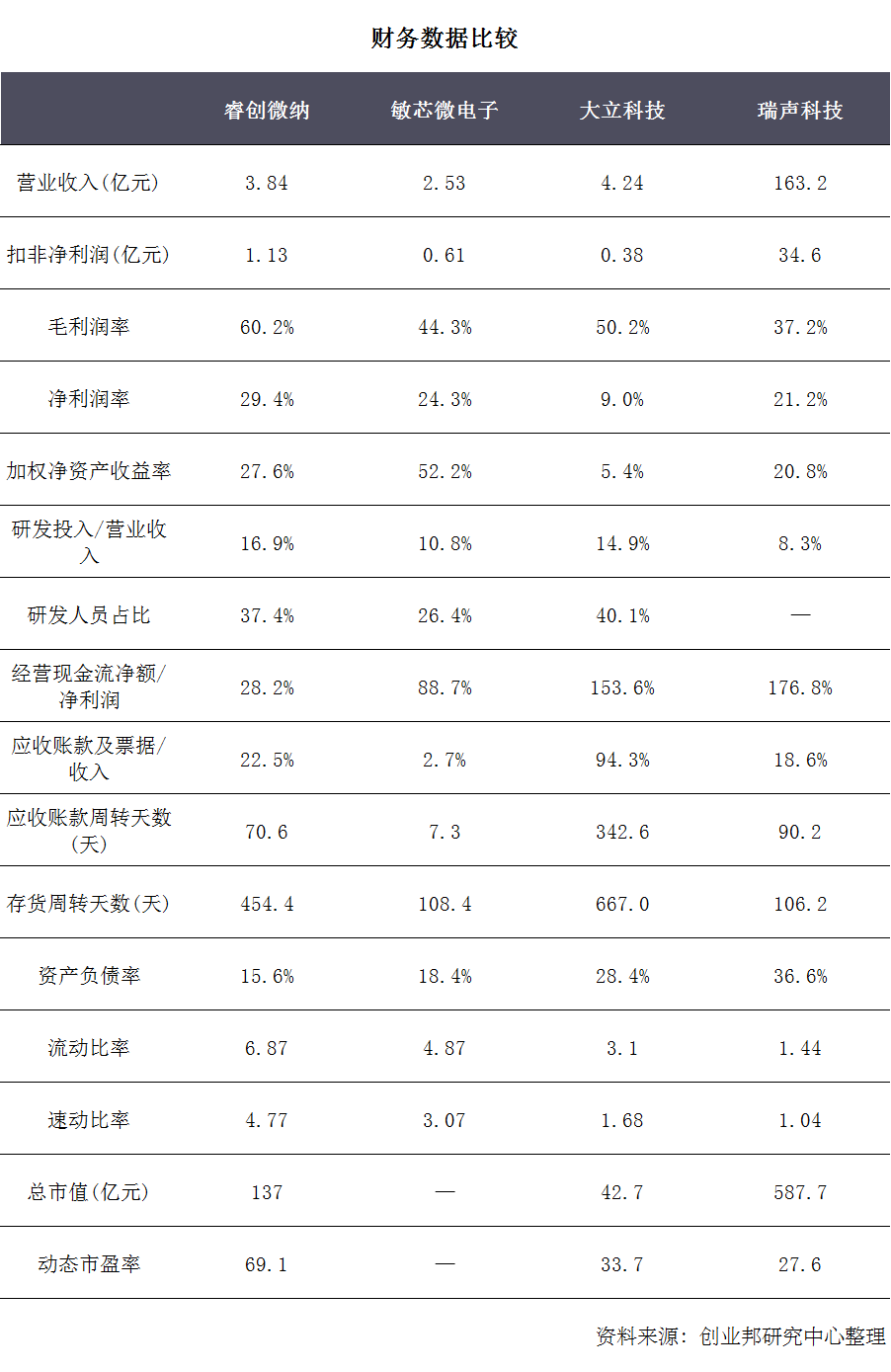

科创板MEMS传感器企业价值分析

Part.1

Part.2

Part.3

Part.4

中电科技德清华莹电子有限公司主营业务已扩展到声表面波器件、压电、光电晶体材料和射频模块三大类产品,是行业内具有材料、器件和模块全产业链竞争优势的企业。

无锡市好达电子有限公司是知名的声表面波器件生产厂商,主要产品包括声表面波滤波器、双工器、谐振器,应用于手机、通信基站,LTE模块,物联网,车联网,智能家居,及其它射频通讯领域。

MORE | 更多精彩文章

登录查看更多

相关内容

专知会员服务

59+阅读 · 2020年2月6日

Arxiv

4+阅读 · 2019年4月15日

相关VIP内容

专知会员服务

59+阅读 · 2020年2月6日

相关资讯

相关论文

Arxiv

4+阅读 · 2019年4月15日