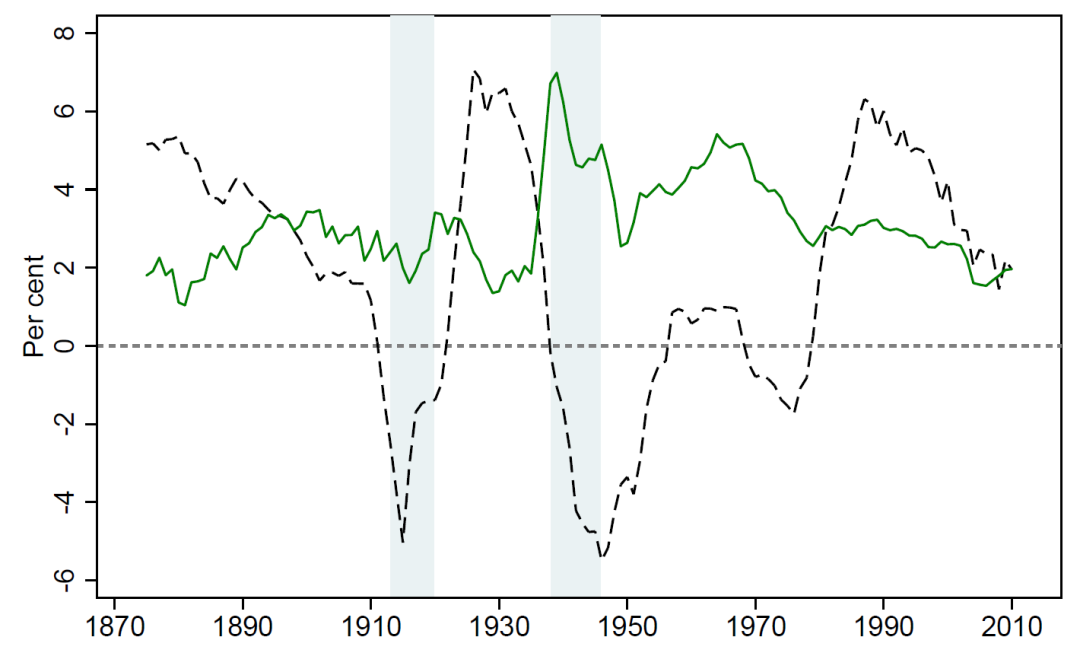

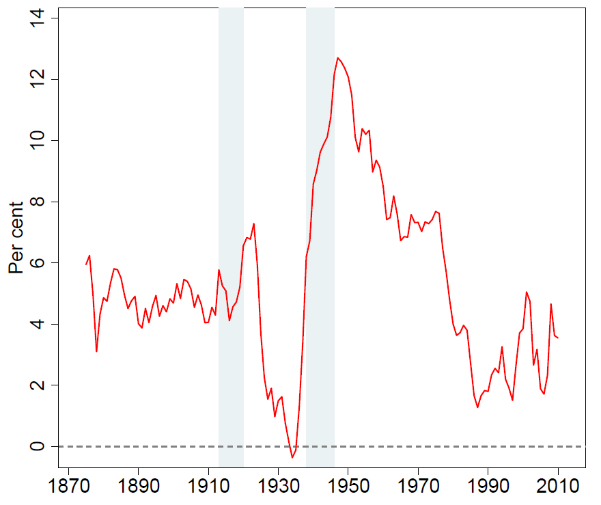

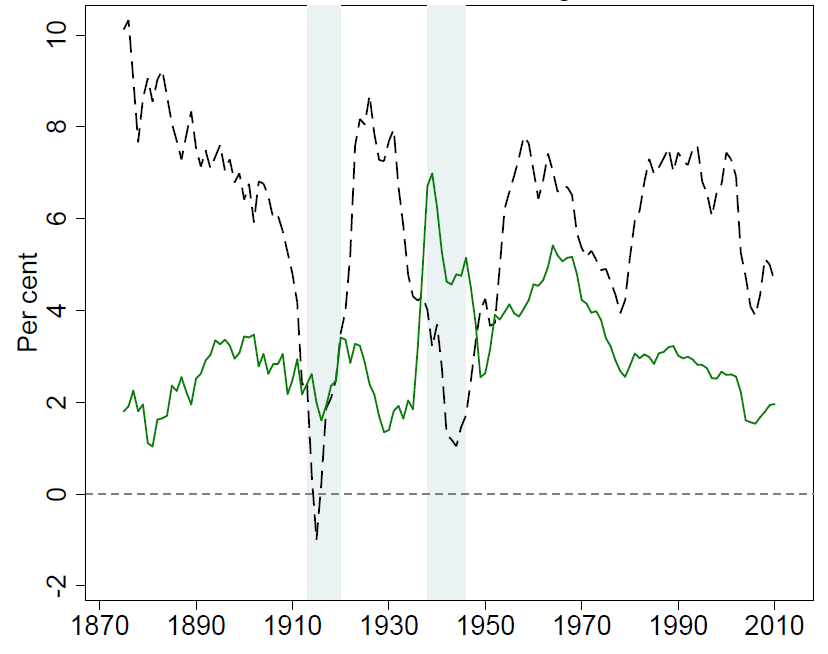

百年投资最佳资产:来自全球16个富国150年资产回报率的证据

来源:量化历史投资 |

合作联系:15034081448(果老大) |

登录查看更多

相关内容

专知会员服务

103+阅读 · 2019年11月9日

Arxiv

36+阅读 · 2020年5月24日

Arxiv

5+阅读 · 2019年11月1日

Arxiv

3+阅读 · 2019年9月3日

Arxiv

11+阅读 · 2019年4月1日

Arxiv

10+阅读 · 2018年12月4日

相关VIP内容

专知会员服务

103+阅读 · 2019年11月9日

相关资讯

相关论文

Arxiv

36+阅读 · 2020年5月24日

Arxiv

5+阅读 · 2019年11月1日

Arxiv

3+阅读 · 2019年9月3日

Arxiv

11+阅读 · 2019年4月1日

Arxiv

10+阅读 · 2018年12月4日