深度 | 认知上的三个坑

谢谢交易门,非常荣幸有机会在这里和大家交流关于中美贸易的市场思考。在大家日常接受信息中,很多是汗牛充栋。我今天的分享也是给大家一些参考,其中很多是团队的成果,我想把我们对市场的理解分析给大家。

认知上的3个坑

文 / Alex

讲中美博弈之前,会涉及到很多日常认知上的问题,我认为有必要探讨。这样的问题有很多,我罗列了几个比较普遍的,在后面探讨中美博弈的时候,可以避免这些坑。

第一个坑,是思维中存在很多简单的类比。最近很多网上转载的文章,比如很火的中美M2的对比,讲中国GDP和美国GDP。这就是一个非常典型的简单类比,因为我们的M2超过美国非常多,所以就要珍惜现在15元/斤的苹果,因为以后要变成150元/斤。

这就是从最简单的类比得出的结论,这里面有什么问题?

首先,中美资本市场发达程度不同,意味着两个市场上货币的流通速度不同。同样的货币,发达的资本市场货币的流通速度很快,所以能够满足经济需求。我们过去30年,以中低产业为主,相匹配的是以建筑为主的融资方式。我们的资本市场一直以来不够发达,所以我们的货币周转速度不如美国。但是经济需要发展,只能靠更多的M2、发更多的货币。

第二,我们的外汇占款是强制结汇的。相当于潜在发行了很多货币,因为我们出口挣了很多外汇,所以出口的变化会导致货币发行变化,这一点很被动。

这是两个完全不同的生命体,最后得出的结果不应该是珍惜15元/斤的苹果,而是过去的出口企业确实为中国打下厚实的家底。强制结汇背后的逻辑是,我用发行成本不到几分钱的人民币换别人手里的美金。这个结论是对的,但是简单说我们的M2已经高的不得了,这个结论就有严重问题。

最近有一些白马股踩雷,比如涪陵榨菜、东阿阿胶和茅台。我看了一篇文章,前面讲涪陵榨菜,后面就开始说最近东阿阿胶也这样,这些企业不行,就知道猛涨价,然后得出一堆结论。但这些事情是一样的吗?就算是最近的茅台,它们的情况都不一样。

我们拿东阿阿胶来说,最近下跌的主要原因是材料的问题,驴皮这样的材料供应太少,所以成本很高,以前还受到劣币驱逐良币的冲击,现在需要静下心整合供应链,需要很长的时间。

茅台爆雷的原因是打击三公消费,没有办法,之前它的很多资产行为和市场行为都变成了类金融,所以它自己也很着急。茅台有潜在风险,这两天他们就在稳价格,确保有足够的供应量,其实茅台自己也意识到前两年这样做有问题。

同样是白马股踩雷,结论不一样。仔细回想一下,在过去的思考中,有没有简单粗暴的类比。

第二个坑,是所谓的用数据说话,这个问题在自媒体中特别明显。有些自媒体文章满篇的数据,看得头大,但就觉得特别有道理。有个人写了主观为什么干不过量化!这个说法有问题吗?这篇文章中有很多数据,巴菲特过去的年化收益才20%,而西蒙斯年化收益35%,收益率完胜巴菲特。

这种用数据伪装的文章,用一句话来描述,就是一本正经的胡说八道。

量化和宏观相当于剑宗和气宗,谁能说剑宗一定比气宗厉害,这个观点本身就是错误的,所以之后罗列出的所有数据都有问题。巴菲特和文艺复兴的基金比,第一,不是和所有量化基金比,第二,赚钱比巴菲特多的有吗,赚钱时间比他长的有吗。很多重要的内容没有比较,只说收益率。

我们以前学数学、金融,知道数据一定要在观点下面。没有观点,有再多的数据也没用,只会得出错误的结论。

第三个坑,事物的过去、未来和现在。任何一个东西,无论是一个人,还是我们跟踪的一家企业,甚至是一个国家,都是过去经过复杂运动的结果,不是今天这个东西突然变成今天这个样子。

比如前一个月说住房用来住,不是用来炒,那么接下来的房地产行业应该怎么看。首先要明白,现在的地产行业是在过去什么样的环境下,变成现在这样。过往的房地产是中国经济的支柱,现在中国的存量房地产还有300万亿。过去房地产成为了具有金融属性的居民投资品,这是中美很不一样的一点,美国的股市充当了这一点,我们的房地产充当了这一点。

现在这样做,不可能马上改变300万亿的存量。但大家都知道,房地产这样搞下去,会冲击制造业,未来经济没有希望,迟早有一天会崩掉。

那应该怎样理解现在的政策。首先,房子是用来住的,要满足居民的住房需求,国家有很多新政策来试图满足这一点,而不是仅仅充当简单的炒作投资品。我们有共有产权房,有只租不售房,这是政策层面做的铺垫。

中国有9万多家房地产商,未来显然不需要这么多房地产商,所以当整个行业不再大发展的时候,就会发生“大吃小”,意味着你投资的优质房地产商可能会迎来第二次爆发。然整体房地产不行了,但总体还是300万亿的行业,这是一个很重要的判断。

以前比较大的房地产,过于片面的最求规模,依赖高周转和杠杆,但未来的经济环境不能支撑这一点,所以有人做出很多冒险的决定,去造车、造机器人,但这些人又不是真的懂造车、造机器人。

未来的房地产应该在旧城改造、产城融合和城市更新上有更大的机会。现在房企动不动就是要造机器人、造车,这是最大的问题。其实二线城市没有像一线一样被绑死,很多二线都是国企,具有非常大的优势,它们可能会有更大的机会。

第三点,以前的房地产To C,而现在出现的只租不售房,可能会变成To B的过程。这个行业,以前是这样的环境产生的,以后会以现在的环境产生。只有分析环境的变化,才能分析行业的变化。

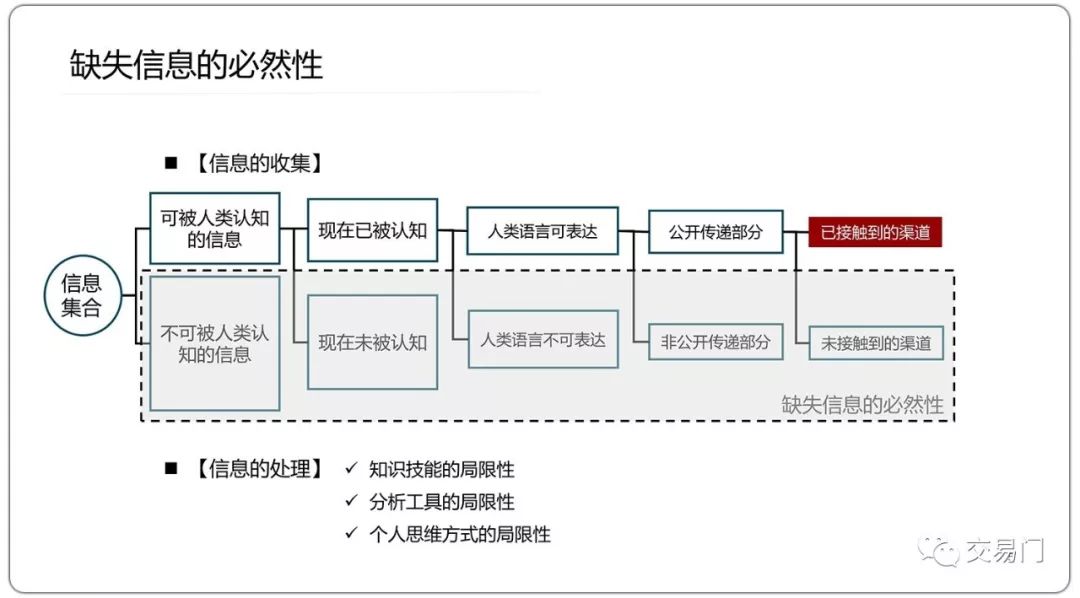

我们的认知在平时有很多坑,我们尽量刨去这些坑,回到事情的原点来看,才能看清楚这些问题。有人类能认知的信息,也有大量人类不能认知的信息,有已经被认知的,也有无法被认知的,有语言可以表达的和语言不能表达的,有公开传递的,也有非公开传递的。最终人类只接触到一点点信息,然后以对这一点点信息的认知下结论。而且在这个过程中,还有知识分析工具和思维方式的局限性,所以光靠数据做决策,绝对有很大的误区。

本文节选自《中美贸易摩擦下的市场思考》,是Alex在交易门上周六上海线下活动中的独家分享。交易门将于近期整理内容并向会员和读者逐一发布。敬请关注。