王源也无能为力,那个号称能给全国高考生补脑的六个核桃,病了!

来源:市界(ishijie2018),作者:雷彦鹏,编辑:成静卫,原标题《六个核桃抱病》

上市这一年,患有六个核桃“依赖症”的养元饮品,着实坐了一趟过山车。

从“最贵新股”到“最熊新股”,养元饮品只用了19个交易日;到今年2月份解禁前,股价一度跌入了谷底,市值距上市之初的高点腰斩。

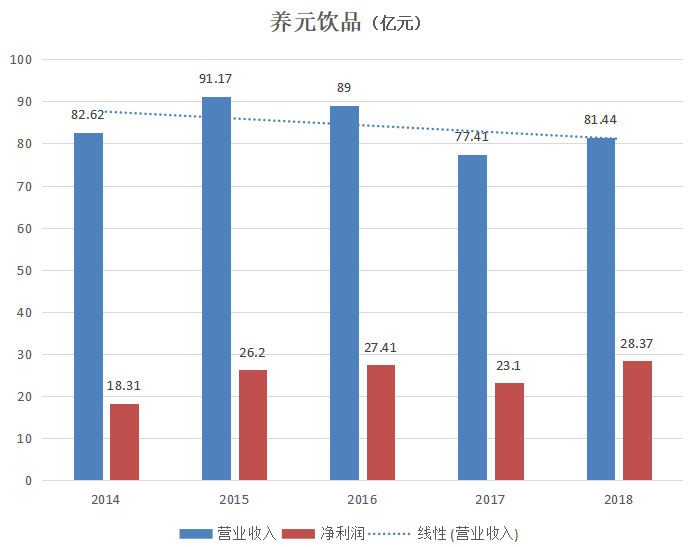

2018年,六个核桃的代言人换成了流量“小鲜肉”王源,不过业绩仍然没有太大惊喜:营收81.44亿元,远未达到2015年91.17亿元的水平。

增长的疲态还在延续。2019年一季度,在六个核桃一年中最重要的销售旺季,养元饮品的营收竟下滑12.53%,净利润也下滑了8.56%。

2015年以前,养元饮品采取“农村包围城市”的市场开发策略,经历了10年的高速增长期。自2015年起,公司在将市场重心向一二线城市转移的过程中,赶上了消费升级,让其多年隐蔽的问题一一显露了出来。

过度“依赖症”

你不一定喝过六个核桃,但是你一定被“经常用脑,多喝六个核桃”的广告语轰炸过。

投射到企业,这也成了养元饮品的问题所在。

依赖核桃乳大单品+地毯式的广告轰炸,成就了六个核桃这一家喻户晓的爆款,营收一度接近百亿;同时,养元饮品过度依赖于核桃乳,在爆发式增长期远去之后,产品的单一性直接影响到了公司业绩的增长。

自诞生以来,核桃乳市场就一直被养元饮品霸占着。

根据前瞻产业研究院的数据,在整个植物蛋白饮品行业,行业前五的市场份额为53%。其中,养元饮品的市场份额最大,为25%;身后的椰树、维他奶、银鹭、露露、达利园在各自的细分领域都是龙头企业,但是在植物蛋白饮品行业,没有一家的市场份额超过8%。

养元饮品可谓一枝独秀。

从细分行业来看,养元饮品占据着核桃乳市场88%的份额,没有绝对的对手。

这带来了业绩的快速增长,并在2015年冲向历史最高点。2015年,养元饮品的营收达到了91.17亿元,实现净利润26.20亿元。当年,六个核桃差一点创造了植物蛋白饮品界第一个百亿大单品。

这种站在高处的优越感,似乎使养元饮品自信过了头,越来越依赖核桃乳业务。

在2014年的时候,核桃乳的销售收入占公司主营收入的比重为94.90%,到2016年,这一数据变为了97.01%,到了2018年,已经上升至98.48%。核桃乳几乎成了养元饮品唯一的营收来源。

在过度依赖核桃乳业务的同时,养元饮品并没有主动去创新与研发,还保持着重营销、轻研发的一贯作风。

不管是在楼宇电梯,还是各类电视节目中,你总能看到六个核桃的广告,诸如《最强大脑》《挑战不可能》《周六夜现场》《天才想得到》《好好学吧》《我是先生》,以及一系列品牌纪录片……从中央电视台到地方电视台,从陈鲁豫到王源,你不得不感叹养元饮品强大的营销推广力度。

在这方面,养元饮品很舍得花钱,在2016年,销售费用就突破了10亿元。

养元饮品销售费用占营业收入的比例,长期保持在10%以上。从2014到2016年,养元饮品的销售费用从8.57亿元增加到了10.73亿元,2017年也为10.73亿元,2018年略有减少,但也高达10.32亿元。同期,销售费用率从2014年的10.38%上升到了2017年的13.86%。

相比之下,养元饮品对研发的投入就显得十分寒碜了,2017年才达到千万级。

养元饮品研发费用占营业收入的比例,长期保持在0.1%以下。从2014年到2016年,养元饮品的研发费用一直处于200万元与800万元之间,研发费用率还不到0.09%。2017年,公司加大研发,投入才首次超过千万元,为1110万元,占营收的0.14%。同期,伊利股份的研发费用率为0.3%。

在消费升级,以及行业增速放缓的情况下,养元饮品经营业绩徘徊不前。

2015年的辉煌过后,营收和净利润开始下滑。2018年虽然有所增长,但是多少显示出增长的艰难。2019年第一季度又是双双下滑。

改变已迫在眉睫。2018年,养元饮品研发费用增长超93%,同时也有新品推出,但是依然没有摆脱对六个核桃的依赖,“依赖症”甚至更严重。

养元饮品董秘方面回复市界称,未来,公司将在扩大研发投入的基础上,不断通过多元化创新,实现产品升级。

02

真的不差钱

研发投入力度不足,是因为缺钱吗?并不是,养元饮品是个不差钱的主儿。

在2018年A股高管薪酬排行榜上,伊利股份董事长潘刚以超过1700万元的年薪名列前茅。相比之下,养元饮品董事长姚奎章17.25万元的年薪,不值一提。

不过,姚奎章领的“红包”可不小。

2018年,养元饮品的利润分配方案是每10股转增4股,并派发现金红利30元,对应现金分红为22.60亿元,差不多分掉了全年净利润的80%。这也延续了往年高分红的政策。

按照养元饮品的持股模式,姚奎章及一众高管也“抢”到不小的“红包”。

这个故事得从养元饮品的发展之初讲起。

不比河北老乡承德露露高贵的出身,养元饮品出身比较贫寒。养元饮品的前身叫河北元源保健饮品有限公司,1999年处于破产边缘,被转手到了衡水老白干,但是衡水老白干没能扭转其颓势。

等到一次国企改革,终于迎来了生机,一帮员工改变了这家公司的命运,从现在往回看,这些员工的命运也被这家公司改变了。

2005年,以姚奎章为代表的58名职工筹集了309.49万元,收购了衡水老白干的“包袱”,也就是今天的养元饮品。公司由老白干集团的全资子公司变更为姚奎章实际控制、包括董事、监事、高级管理人员、中层管理人员和基层普通员工在内的58名公司员工所有的民营企业。

这58人的出资金额从286元到30万元不等,于是,一份“花式”自然人股东结构表就出现在了招股说明书中。

实际出资2%以上的基本都是中层及以上的管理者,有总经理、办公室主任,也有供应部经理、生产车间主任,共12人;实际出资2%以下的就比较多了,有财务部会计、库管员、综合办内勤、业务员,还有司机、伙房厨师、花木工人、车间工人、司炉工,都成了股东。

截至2018年年末,第一大股东和实际控制人姚奎章及其一致行动人雅智顺投资有限公司(以下简称“雅智顺投资”),持有养元饮品的比例合计为39.50%。

其身后跟着的,也都是当年一众老员工。总经理李红兵、副董事长范召林分别持股9.87%,高森林持有3.06%,另有8位员工均持有1.86%,其中有当年的市场部经理、供应部经理、生产车间主任等等,现在也几乎都是养元饮品的中高层管理者。

养元饮品2018年22.60亿元的高分红,让姚奎章及一众高管等“自家人”的腰包先鼓了起来。

此外,公司还有巨额的银行理财产品。

近几年,公司的资产规模逐年增长。到2018年年末,养元饮品的货币资金为38.78亿元,银行理财产品为83.44亿元,122.22亿元的现金资产占总资产近80%。

同期末,养元饮品的资产负债率为21.72%,且主要为预收款项,占比为15.86%,同时,不存在有息负债。

用309.49万元收购的小公司,从濒临破产到今天市值超过350亿元的不差钱公司,这一罐罐的核桃乳到底有多神奇?

03

铁罐比乳贵

六个核桃里面到底有六个核桃吗?

养元饮品回复市界称,“六个核桃”是公司的商标名称之一,其中“核桃”代表产品的主原料,“六”有着六六大顺的美好寓意。

换句话说,如老婆饼里面没有老婆一样,六个核桃里面也没有六个核桃。这从单位产品原材料的成本中也可以看出。

六个核桃原料成本占比最大的,不是核桃乳,而是易拉罐。

招股说明书显示,2017年1~6月份,六个核桃单位产品原材料的总成本为1元,其中,易拉罐0.57元,核桃仁0.25元,白砂糖0.05元,其他原材料0.13元。

也就是说,一罐六个核桃的原材料成本价为1元,其中,易拉罐的成本价是核桃仁的2.3倍。

这还不算神奇,更神奇的是,养元饮品还将自己的易拉罐供应商送上了IPO之路。

在养元饮品历经七年四次冲击IPO终成功后,与养元饮品深度合作十多年的嘉美食品包装(滁州)股份有限公司(以下简称“嘉美包装”),也开始了IPO之路。

嘉美包装的大客户都是一些知名的食品饮料企业,如养元饮品、王老吉、银鹭集团、达利集团、喜多多等,嘉美包装通过向它们销售各类食品饮料包装罐或提供灌装服务获取利润。

不过,与嘉美包装关系最亲密的还是养元饮品。养元饮品是嘉美包装最大的客户。

从2015年到2017年,养元饮品贡献给嘉美包装的营收分别为17.77亿元、16.84亿元和15.06亿元,虽然趋势向下,但仍然为其贡献了一半以上的营收。

福祸总相倚。

这种不寻常的密切关系也成了嘉美包装上市路上的绊脚石。

证监会发审委的反馈意见指向了二者的关系:是否对养元饮品存在重大依赖?与养元饮品之间是否存在关联关系?

嘉美包装披露的招股书显示,姚奎章通过其控股的雅智顺投资间接持有嘉美包装7.06%的权益。雅智顺投资是养元饮品第二大股东,与姚奎章是一致行动关系。截至2018年,前者持有养元饮品18.35%的股权,姚奎章直接持有养元饮品21.15%的股权。

铁罐比它里面装的东西还值钱,这让养元饮品花心思深度绑定了嘉美包装。

04

扩产能之谜

养元饮品的产销量都在下滑,但是公司还在使劲扩产能,真是一个谜。

2016年,养元饮品的产品总产量约99万吨,总销量约98万吨。到2017年的时候,总产量下滑至84万吨,总销量下滑至近85万吨,产能远未充分利用。

养元饮品回复市界称,其生产模式有两种:自产与委托加工。公司在全国已有5个工厂,其中,河北衡水、安徽滁州、江西鹰潭为自有工厂,产能为136万吨;在河南临颍、四川简阳有委托加工基地,产能65万吨。截至2017年年底,实际产能已达到201万吨。

按实际情况来算,养元饮品在2017年的产能利用率仅为41.79%。

目前,年产24万吨植物蛋白饮料建设项目已接近完成,但是从2017年到2018年,工程进度一直停留在99%。

业绩增长乏力、产能利用率低下,养元饮品招来一片盲目扩张的质疑。不过,养元饮品依然坚持自我,在质疑声中,新的生产线已经动工。

养元饮品2018年2月上市实际募集资金净额32.86亿元,资金用途中列出了“营销网络建设和市场开发”和“衡水总部年产20万吨营养型植物蛋白饮料”两个项目。

在自有产能已达136万吨情况下,又上线20万吨?

养元饮品解释称,衡水总部年产20万吨营养型植物蛋白饮料项目,将淘汰总部4条老旧易拉罐灌装生产线,新增4条高标准易拉罐灌装生产线,提高生产效率。

但是,即使是替换,养元饮品的产能也没有被充分使用。

业内有分析认为,养元饮品可以通过提高产能利用率来达到扩产目的,其一味盲目扩产的做法令人质疑。而产能过剩,也将带来一系列风险,如形成无效产能,不能为公司带来预期的经济效益。此外,折旧费、管理费的大幅增长也会进一步拖累公司业绩。

其实,行业的增长空间还是十分可观的。

前瞻产业研究院提供了一组数据。从2007年到2016年,植物蛋白饮料的复合增长率达到24.51%,居于各饮料品类细分市场的首位,远高于16.02%的行业平均增长率。据预测,到2020年,植物蛋白饮料的年均增长率为20.7%。

对养元饮品而言,不是没有机会。

不过,消费在升级,如果没有大的创新、还在依赖大单品,那消费者的目光自然会转移。

号称能给全国高考生补脑的六个核桃,最好先给自己家公司补下脑。

凤凰网财经官方微信 ID:finance_ifeng

喜欢此文,欢迎转发和点在看支持凤财君