微报告| 2025年市场需求高达200亿美元 毫米波雷达国产化缺口庞大

无人驾驶技术想要真正上路行驶,最关键的技术难点就在于汽车如何能对现实中复杂的交通状况了如指掌,这样一来就必须使用合适的车载传感器。

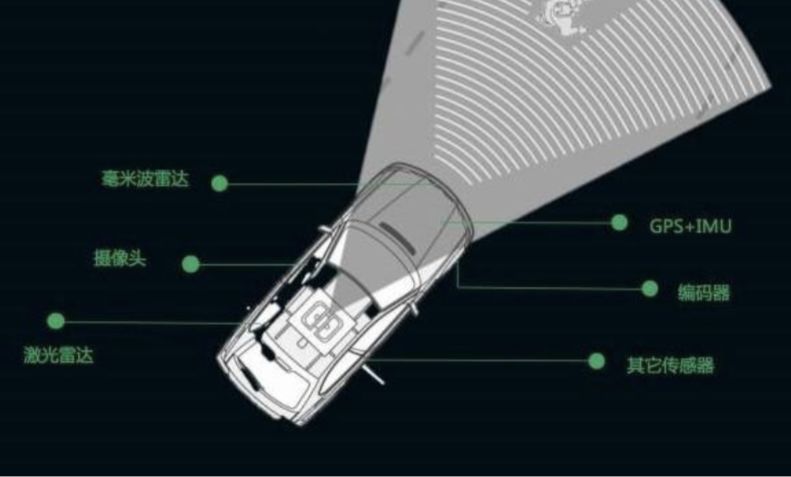

如今主要有五种与无人驾驶相关的 传感器:红外雷达、超声波雷达、摄像头、毫米波雷达和激光雷达。

从发展趋势来看,红外雷达由于性能限制已被基本放弃。超声波雷达由于成本低廉,现在多用于防撞预警系统,比如倒车雷达,未来完全可以被激光雷达替代。摄像头可以实现障碍物、路标的识别分辨,与驾驶者感官最为接 近,在智能驾驶中仍会发挥不可取代的作用,但不是本篇车载雷达报告的重点。

而毫米波探雷达测距离远,可以在雨雪天气等各种恶劣环境中稳定工作,但是精度不高。激光雷达探测角 度广,精度高,厘米级精度的激光雷达结合高精地图可以实现高精度自定位和物体识别跟踪,定位可以精确到具体车道,而高精度识别则在无人驾驶障碍物规避、道路规划中必不可少, 所以激光雷达会是未来无人驾驶的核心雷达。

根据以上分析,L3 级别以后的无人驾驶会优先选择激光雷达+毫米波雷达+摄像头作为感知环境的车载传感器。

从现阶段来看,目前激光雷达产品短期内还难以摆脱高成本的制约,这样一来价格优势更加明显的毫米波雷达,不仅可以在性能上实现互补,还可以大大降低使用成本,这样一来或许可以为无人驾驶短期的开发提供一个新的选择。

未来无人驾驶车载传感器分布图

2025年市场规模将达200亿美元 国际Tier1厂商垄断技术

国际巨头在毫米波雷达领域研究历史久,技术积累深厚,在全球市场占据支配地位。车载毫米波雷达的研究主要在以德国、美国及日本为代表的一些发达国家内展开。目前,毫米波雷达的技术主要由博世、大陆、电装、奥托立夫、德尔福等传统零部件巨头所垄断。

各国车载毫米波雷达发展路径不同,77GHz频段作为未来车载高分辨率雷达国际通行标准。车载毫米波雷达技术始于上世纪70年代,80时代欧共体发起的“普罗米修斯计划”加速了商用车载雷达的研发。1999年,奔驰首次在S级轿车采用77GHz毫米波雷达,用于自适应巡航系统。2004年富士通天的24GHz毫米波雷达被丰田采用。

2005年之后,车载毫米波雷达迅速发展,欧洲将24GHz、77GHz、79GHz都划为车载雷达频段。美国使用24GHz、77GHz两个频段,而日本则使用了60GHz作为车载雷达频段。世界各国车载雷达频段的不统一为车载毫米波雷达的发展带来了障碍,2015年的世界无线电通信大会上,各国将77GHz频段划为车载高分辨率雷达频段,成为国际通行标准。

77GHz精度高、体积小,自国际统一标准以来,全球主要供应商已完成产品迭代升级。24GHz毫米波雷达检测范围较短,常作为中短距离雷达,用作实现盲点探测系统(BSD),而77GHz长程雷达用作实现自适应巡航系统(ACC)。

实际上由于77GHz频率高,波长短,虽然绕射能力稍逊,工艺要求更高,但是在精确度,体积方面更有优势,加上频段的统一,未来毫米波雷达统一于77GHz是大势所趋,国际供货商已经完成主要产品的升级换代。

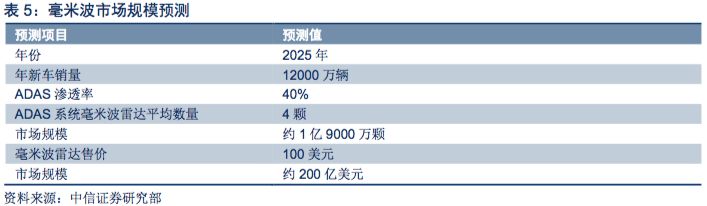

按照当前全球汽车销量增速,假设2025年全球新车销量为1.2亿辆,ADAS渗透率40%,毫米波雷达单枚售价降至100美元,则毫米波雷达市场规模可达200亿美元左右。

国产化发展滞后,雷达芯片是关键制约因素

毫米波雷达国产化相对滞后,芯片国产化是主要制约因素。24GHz毫米波雷达由于研究历史久,相对简单,产品供应链也相对成熟稳定,国内厂商能从飞思卡尔等芯片供应商获得24GHz的核心芯片射频芯片。

但是,由于供应链与知识产权等限制,飞思卡尔、英飞凌、意法半导体等芯片商对中国并没有完全放开77GHz雷达芯片的供应,国内77GHz毫米波雷达的开发受到很大限制。

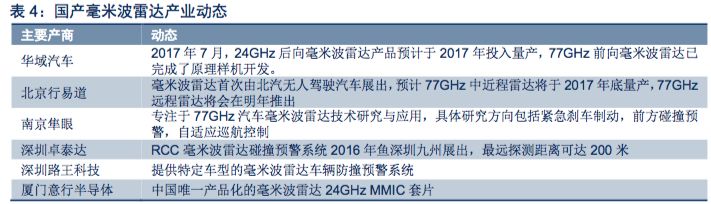

国内毫米波雷达产品在精度、探测距离方面相对落后,24GHz已取得快速进展。目前,芜湖森思泰克,湖南纳雷、亚太股份的杭州智波等企业已推出多款产品化的77GHz、24GHz毫米波雷达,华域汽车、南京隼眼等企业也在进行相关的产品研发。

除此之外,厦门意行半导体的24GHz毫米波雷达芯片SG24T1作为首枚国产毫米波雷达芯片已于2016年已量产。在国内外毫米波雷达技术参数对比中,国内产品在精度、距离等方面差距仍然明显,随着毫米波雷达国产化的不断推进,预计在未来的两到五年,国产24GHz毫米波雷达会有长足的发展,并凭借成本等优势抢占国内市场,技术相对困难的77GHz毫米波雷达国产化也会快速推进,并在三到十年内逐渐取代24GHz毫米波雷达。

公众号对话框回复1109可获取【人工智能产业全景图】和【人工智能时代的机器人3.0新生态研究报告】

推荐阅读

点击下方图片即可阅读

BBC:中美英上演AI争霸“三国演义” 中国欲弯道超车人工智能无人驾驶