【分析】为何余额宝的收益和P2P相差3倍?

最近余额宝的收益已经突破4%,P2P的收益却降低到了10%以下,一升一降背后的根本原因是什么呢?

首先我们先弄清楚一个问题,投资为什么有收益?

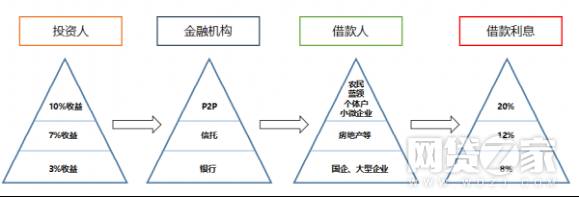

投资者收益=借款人支付的利息-金融中介机构的运营成本-金融中介机构的利润,你的钱借给了谁从根本上决定了收益差别。

余额宝的钱大多借给了银行和国家,他们借钱的利息很低,所以投资人的收益低。

P2P投资的钱都借给了农民、蓝领,他们借钱的利息较高,所以投资人的收益自然就高。

余额宝实际上就是天弘增利宝货币基金,资产主要投资于短期货币工具(一般期限在一年以内),包括1年以内的银行定期存款、国库券、公司短期债券、银行承兑票据等风险评级很低的产品,这些产品利率本身就不高,余额宝扣除自己运营成本和利润,实际能给到投资者的利率也就维系在3-4%左右。

通过2016年三季度余额宝资金投向我们详细的看看余额宝究竟把我们的钱投到了哪里。

(1)、债券(占投资比重 17.91% ),

债权投资分配比例如下:11.45%的国家债券、12.5%的政策性金融债、11.98%企业短期融资券、63.93%的同业存单。

国家债权:国家发行的债权,不用解释,基本无风险;

政策性金融债:国内三家政策性银行(国家开发银行、中国农业发展银行、中国进出口银行)发行的债券,基本无风险;

企业短期融资券:大型企业发行的企业债券,风险很小;

同业存单:通俗一点讲,就是同一行业的互相做业务(同行本来应该是冤家的)。比如余额宝和理财通,但是它们彼此之间做交易,余额宝在理财通里存钱,风险很小;

(2)、返售金融资产(占投资比重 1.53% )

返售金融资产:买入返售金融资产是指公司按返售协议约定先买入再按固定价格返售的证券等金融资产所融出的资金。简单的说就是A 以约定的价格买入 B 的债券,然后 B 以一定的价格从 A 手中买回他的债券,并支付给 A 一定的利息。这部分有一定的风险,但是余额宝投资所占的比重不多。

(3)、银行存款(占投资比重 80% 左右)

银行存款大家都耳熟能详,风险性多多也不用多提。这部分投资和我们去银行存款一样,只不过余额宝玩了一个“团购”,简单的说就是把淘宝用户放在余额宝内的钱,几元几千几万都行,打包在一起,然后到银行去存。这个时候因为拥有几百亿资金,找到银行时可以讨教还价,让银行给到一个较高的利率。

P2P的钱主要借给了急需资金的微小型民企,蓝领、社会边缘人士,他们支付较高的利息,所以P2P的投资人收益较高。

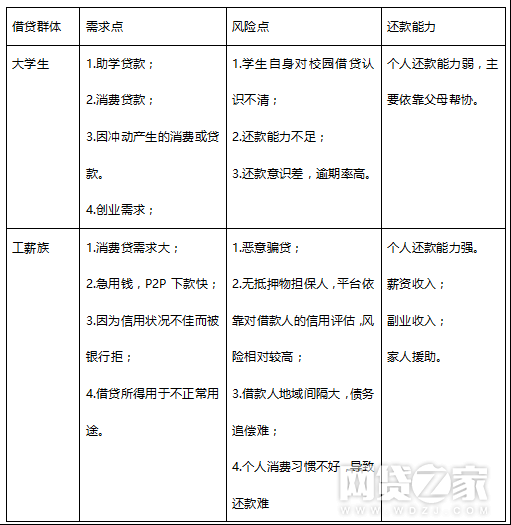

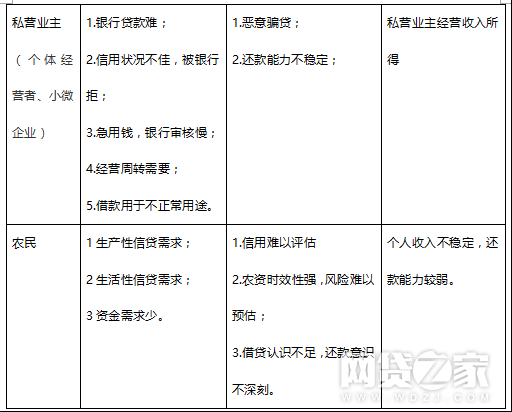

多多分析了一下现在很火的线上借款人群特点,大家可以直观感受一下。这部分人群银行眼中就是“苍蝇肉”,既讨厌又难啃。

我们来看一下全国地区性民间借贷的利率数据,一直维持在15%以上,近期达到16%。

P2P的借款人支付较高的利息,扣除P2P平台的利润和成本,投资人依然可以获得10%以上的收益。

P2P比余额宝收益高,首先隐含了较大的风险。

任何金融产品,都具备这样的特性,就是收益越高风险越大。风险溢价就是确定的收入与较高的报酬之间的差。

金融产品价格(利率)=无风险利率+风险溢价

所谓无风险利率一般是根据同期的国债利率来定的,当我们想要获得超越这个利率之上的超额收益,就必须承担对应的风险。

当然,由于市场是一个逐渐发展的过程,在市场尚不完善的情况下,供给需求有可能会发生扭曲,这时候风险溢价可能就会停留在一个扭曲的水平上。

至2017年初,全国共有小额贷款公司8673家,贷款余额9273亿元,担保公司和典当公司的部分无法统计,整个民间借贷市场据估算体量在3-6万亿左右。

而民间借贷市场爹不亲,娘不爱。银行看不上这块业务,一些小贷公司业务受限(资金量不足、放贷区域受限),个人游击队(高利贷)很草根没有什么力量也成不了气候。整个市场供需严重失衡,民间借贷利率高达24%-36%,超过36%以上的“高利贷”也屡见不鲜。

P2P进入的几乎是一个空白市场,放贷利息高,给投资人利息也高,投资人收益甚至达到13%。

很多人异常困惑什么样的行业能承受24%的高利息,投资人收益怎么会13%!!!其实长期来讲任何行业都承受不了,13%的高收益也是病态,只有垄断管制的扭曲市场才会短暂出现这种怪现象。

P2P平台具有与银行一样吸收公众存款的能力。在P2P出现之前不允许任何非金融机构吸收公众存款,连小贷公司也是明令禁止,吸收公众存款往往是非法集资的大罪。P2P出来后,原来的地下公司摇身一变成了高大上的互联网金融平台,不但可以吸收存款,还可以不受区域限制放贷,同时又不用像担保小贷交纳沉重的税赋,也不用像银行一样严格监管。这是中国金融监管莫大的红利,综合成本至少节约20%-30%。

(1)P2P平台95%还在亏钱

P2P行业门槛低,各种P2P公司如雨后春笋般涌现,但我们从行业数据来看95%的平台并没有赚到钱甚至还在亏钱,少数高调抛出财务报表的企业也仅仅是近期才从亏本转盈。各平台为了吸引用户和资金还是抛出十八般武艺,陆金所豪掷800W红包,借贷宝烧钱的广告营销等等,竞争把企业的利润都转化成了投资者的收益。

(2)P2P行业烧钱严重

亏本赚吆喝也是有原因的,互联网流量集聚规模效应和边际化成本效应,让从业者不顾一切的跑马圈地,抢流量最直接的办法就是给小便宜,简单的来说就是撒钱,满足人们对钱的欲望从而进行营销和慢慢制造粘性,获得大量用户进行融资。截至2017年4月底,P2P网贷行业总融资金额约357亿元,各上市公司和国企也加入战场,一句话“不差钱”,各平台羊毛齐飞,除了本身投资的收益以外,投资人还享受到了一波附加的红利。

直接看数据

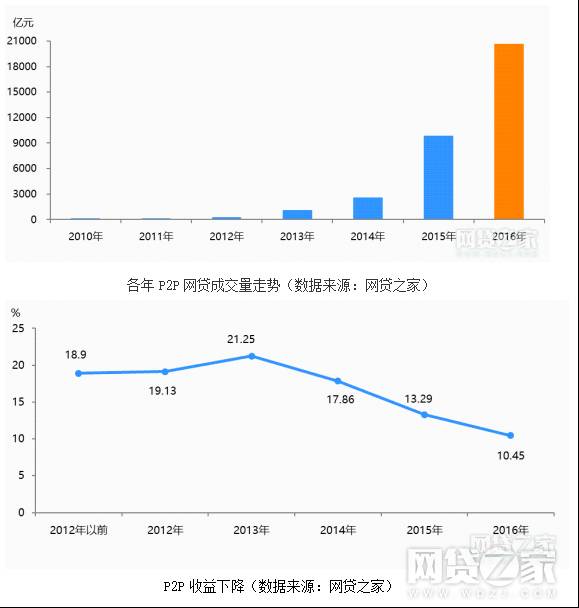

P2P的体量增长了几十倍,平均利率却从2013年最高21%跌至10%,下降一倍。说明随着民间借贷市场供给增加,供需趋于平衡,收益逐渐回归合理水平。

当然这种现象并不是P2P所独有的,信托也经历过类似的过程。

在08年之前信托行业发展非常缓慢,直到08年”4万亿”救市计划的开展,房地产和基建的资金需求大增,而这些行业很多都是银行限制贷款行业,导致很多房地产商借钱无门,于是纷纷找到信托借钱,从而迎来信托大发展。2008年突破1万亿规模,2013年突破10万亿规模,截止到2016年突破20万亿,发展非常迅速。

在13年时候收益率能够达到16-18%,16年却跌破7%。随着市场逐渐饱和,基建和房地产逐渐成熟,信托市场资金供需平衡,使得收益率腰斩,红利不再,我们来看看15年到17年两年之间信托的收益走势,一路下跌。

投资的根本就是把握这样的红利,一旦市场进入成熟,赚钱将变得异常困难。

太阳底下没什么新鲜事,关键是要透过现象看到本质,这样才能抓住红利,闷声发财!!

作者:米多多

来源:网贷之家

行业时事

深圳将设立金融科技专项奖 蚂蚁金服推出全球可信身份平台ZOLOZ

比特币价格再次逼近3万元 万事达卡CEO称非政府发行的数字货币都是垃圾

案例分析

监管动态

深度观察

活动&荐书

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万