从今年教育行业看2019年的好机会

本文转载自公众号:福布斯

ID: forbes_china

目前中国的教育行业,主要可以从资本面、政策面、移动应用面和技术面四个维度加以分析。

百花齐放的在线教育APP以学生学习和课外辅导占据主流位置

图片来源:视觉中国

爱迪生曾说过,“教育之于心灵,犹雕刻之于大理石”。在人类文明的发展史上,教育始终是最重要的话题。易观分析师杨旭长期深耕于教育行业,观察见证了这个朝阳行业的不断发展与进步,并对此提出了自己的观点。

易观教育行业分析师杨旭表示,目前中国的教育行业,主要可以从资本面、政策面、移动应用面和技术面四个维度加以分析。

▌维度一:资本面

从资本层面而言,教育行业投融资热度不减,教育多个赛道受到资本青睐。融资轮次主要集中在早期,K12教育以及STEM领域成资本押宝重地。细细分析,2018年以来教育行业投融资热度维持稳定,每月平均投融资事件数量为40件左右(2月份受春节影响有所下降)。

具体来看,进入1季度,K12教育和外语学习等领域保持了良好的投资热度。第2季度,STEM及素质教育成为行业重点关注领域,共有20余家STEM概念公司获投,融资金额在数百万到数亿不等。第3季度,STEAM教育与少儿编程依然风头正盛,是资本热门投资领域;而作为传统优势领域,K12领域的融资显得更为成熟多元,既有作业帮这样的头部企业获投后仍有巨额融资需求,也有像方体语文这样的细分领域新进入者进行探索。

从融资轮次分布来看,市场投融资表现仍主要集中在天使轮和A轮。有机构分析认为,早期融资占比高达六成以上,市场仍不断有新玩家入场,行业充满活力。在教育行业其他领域逐渐进入后半程赛道的背景下,STEM及少儿编程成为资本竞相追逐的教育新风口。

▌维度二:政策面

从宏观政策层面而言,2018年以来国家教育大政方针相继确立,密切落实减负行动及相关配套政策,进一步规范校外培训市场,利好在线教育发展。减负运动的持续加码为在线教育带来了发展新空间。2018年第二季度,教育部赴各地专项督察减负令执行情况,政策落地及监管进一步加强,行业发展得到规范。

多轮整改下,中小学线下培训行业将淘汰大量资质缺失的小型培训班,行业整合加强,但社会需求仍再持续,同时由于线下培训行业在整合后,价格、地域等因素发生了变化,一部分家长将转投在线培训,在线教育有望迎来较大量级用户增长。

3季度,校外教培市场相关政策进一步完善,将逐步建立起长效规范机制。8月,国务院办公厅发布《关于规范校外培训机构发展的意见》,明确了校外培训机构场所标准、登记审批、规范培训行为、强化校外培训监管力度、健全组织机制,提高中小学育人能力,剪断校外培训与中小学招生利益关系等方面。

▌维度三:移动应用面

而在移动应用类的教育APP方面,移动化程度进一步深化,移动教育产品类型愈加丰富多样。“多样智能设备的快速普及与移动互联网的发展升级为在线教育创造了更多的机会,移动端与PC端等形成互补,使得教育产品形态不断趋向综合,更便捷的社交分享使用户粘性加强,利用移动化、自主化、碎片化时间进行教学更具可能性,”有人说道。同时随着移动教育渗透率的不断提高,线上线下教育深度融合,移动端教育产品日益成为厂商标配,在线教育的移动化程度也随之进一步深化发展,移动教育产品市场逐渐成为新玩家快速入门的机会。

但目前移动教育产品在领域选择上仍有所偏重,市场更多集中在满足如K12等一些寓教于乐以及学习辅助方面的需求,随着技术的迭代以及学习结构的进一步算法化,未来移动教育产品类型愈加多样,将会满足更多更深层次的教学需求。

▌维度四:技术层面

同时,教育行业也不断面临着技术层面的革新。随着技术不断创新升级,大规模个性化互联网教学应用场景成为可能。创新技术不断应用于在线教育领域,如大数据和云计算将海量的数据和用户需求进行高效的处理,并针对每一类甚至每一个单独的需求,为学生匹配教师或团队,提供精细化和个性化的教学需求解决方案,创造出良好的用户体验。

而AI技术又进一步发现、判断、分析并最终解决用户的隐性需求和衍生型需求,这既能扩展厂商的业务范围和盈利空间,还在一定程度上推动在线教育整体市场规模的扩大。此外,AR等沉浸感强的新兴技术,为实操性强或场景化要求高的学科也创造了新的机遇,不断丰富在线教育学科内容和教学形式。

同时,教育直播互动的推广打破了时空的界限,也加快了在线教育向三四线城市转移的进程,多样化可自主选择的教学模式不断满足着变化多端的用户需求。知识付费模式的发展,用户知识付费习惯的培养也推动着教育厂商不断深挖垂直场景需求,大范围个性化教学将在技术的不断迭代及应用推广中成为可能。

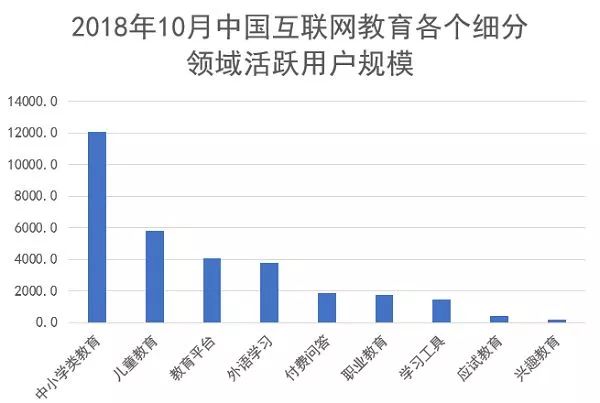

▌中小学类教育用户规模最大

根据Analysys易观数据显示,中小学类教育用户规模最大。2018年10月中小学类教育、儿童教育、教育平台领域月活用户分别达到12073.2万人、5790.4万人、4090.6万人。

由于中小学生保持着学习作业以及课业辅导的刚性需求,K12行业发展也较为成熟,所以用户规模保持稳定,且占据最大用户规模。此外,儿童教育由于内容形式更加大众化,内容获取门槛低,因此行业用户规模也较高。

数据来源:Analysys 易观

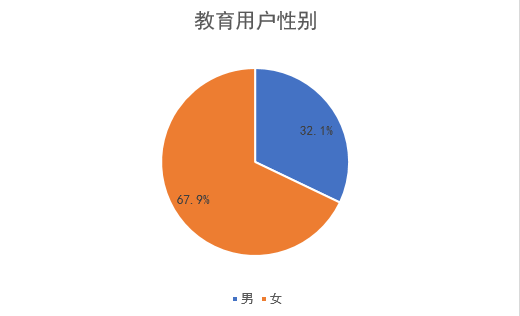

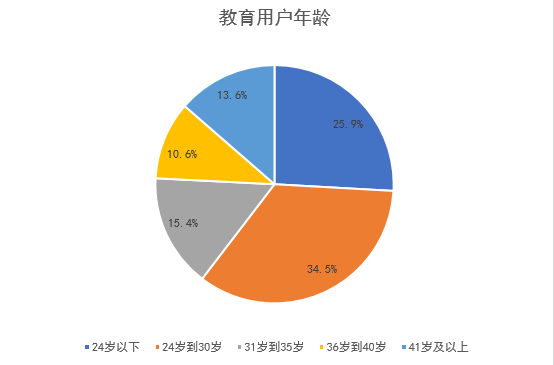

从用户性别构成来看,中国教育用户人群以女性用户为主,截止2018年10月,女性用户占比达67.9%。并且呈现出年轻化特征,30岁以下用户人群占比达60.4%。此外,聚焦到教育用户群体消费能力情况,中高消费能力人群占最大比重,占比达31.9%。整体来看,中等消费能力以上人群占比达七成以上。

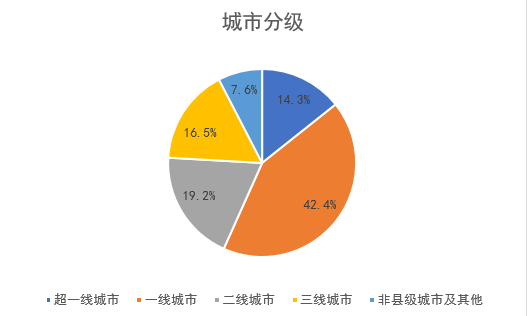

由此可见,中国教育用户人群画像呈现出高消费能力、年轻化且以女性用户偏多等特点。并且,从教育用户分布来看,四成的在线教育APP用户来自一线城市。

数据来源:Analysys 易观

内容已获独家授权、如需转载请联系原作者

点击文末“阅读原文” 即刻体验易观方舟!

戳“阅读原文”,即刻体验易观方舟!