九月以来液化天然气价格暴涨超100%,拿好这份最强投资攻略

炒股,看雪球就够了

每晚雪球菌给您离真相更近的剖析

自9月以来,LNG(液化天然气)累计涨幅已超过100%。今年天然气消费出现爆发式增长的形势,一方面是由于环保力度加强,“煤改气”不断推进;另一方面是天然气储备严重滞后。行业景气度的上升也意味着投资机会的到来,雪球价值投资达人@价值at风险 梳理了天然气行业的投资逻辑,快来看看吧!

1)LNG和PNG行业大背景

根据《BP世界能源统计年鉴2016》数据:管道气占全球天然气贸易比例在67.5%。LNG供气占比在30.1%。2015年增长率情况为:管道气增长4%,LNG增长3.3%。

国内的进口管道天然气主要来自穿越土库曼斯坦、哈萨克斯坦和乌兹别克斯坦的三条并行管道(09年开始),年供气能力550亿立方米,以及缅甸的Shwe管道年供气120亿立方米(13年运营)。13年9月,中国与西亚3国规划了第四条贯穿中亚的天然气管道,年供气量300亿立方米。中国还与俄罗斯天然气工业股份有限公司签署了380亿立方米/年的供气协议,预计从2018年开始通过西伯利亚力量1号管道供应东西伯利亚天然气。

中国管道气主要从西部运往全国,而LNG接收站则依海而建,因为管道气跨越海洋成本较高,而船运LNG的成本不断降低以及中国沿海发达经济体对清洁能源的需求不断增加,使得LNG过去几年在中国发展迅速。

2010年我国LNG进口量曾经大于管道气进口量,之后年度管道气进口量逐渐与LNG进口量持平并有适度超越。2006~2015年间,中国LNG进口年均增长45.2%,爆发的主要原因:

1.LNG液化、储存、运输、再气化的成本已大幅降低,过程也更模块化。同时LNG来源更丰富。

2.随着越来越多的交易在现货市场完成,不需要把长期合同作为唯一选择。

3.管道天然气及本地天然气开采遭遇挫折,与俄罗斯相关的另一些管道气供应则遇到了挫折(阿尔泰管道的谈判已被无限期推迟,其规划向中国每年供应300亿立方米的西西伯利亚天然气)。

4.进口LNG的现货成本包括现货价格、运费、接收气化成本、灌输费和城市配气费,不包含陆上运输成本远低于国产LNG的售价,在一段时间内甚至低于东部地区的管道天然气门站价格,因此就东部沿海地区而言LNG的竞争力非常强。

5.LNG在15年-16年进入低迷期,主要是因为油价暴跌,天然气价格优势丧失、其他新能源发展迅速、天然气能源被替代,但16年随着油价回升和LNG成本进一步下行,LNG行业又重回增长。2016 年液化天然气进口量同比增长 31%,而同期管道气进口量增速仅 6%,据海关数据,2017 年 1-8 月液化天然气进口量 309.2 亿立方米,同比增长 35%。

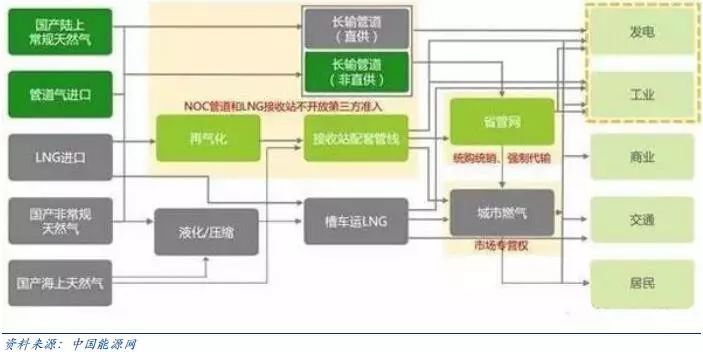

下图为国内天然气产业结构:

2)LNG和PNG优劣对比

华北大型城市的天然气供应主要是通过PNG(管道气)的方式供气,LNG只是作为补充,这里比较一下三种天然气的供气方式:

管输天然气和液化天然气具有完全不同的价格构成,其成本主要和运输半径有很大的关系:PNG是天然气输送最稳定、有效的方式,但管道投资巨大,当输气规模小而运输距离长时,单位体积天然气输气成本较高;CNG罐车运输是城镇燃气供应的有效方式,尤其适于小规模市场,但由于CNG罐车单车运气量小,受规模和运输距离的限制较大;与CNG罐车相比,LNG罐车运输单车运气量增大,且供气非常灵活,与管道气形成互补,但液化流程复杂,LNG工厂建设投资大,液化费用高。

3)四季度LNG爆发的原因

今年国内严控环保,对华北地区强制煤改气,而煤改气的地区此前都是散煤取暖为主,部分地区管网建设不足,更缺乏天然气存储设施,过去几年天然气需求增长大幅下滑,导致自产气和陆上管网气的扩产规划有限,今年前三季度的增速只有为8.3%和5.2%,另外,在以前高油价时期,中国进口LNG大部分签订的是长期贸易合同(确保长期供应相对于现货更加便宜的价格),但15年国际油价和LNG价格暴跌,国内长贸合同大幅倒挂,LNG进口商亏损累累,16年行业大幅出清,这也导致17年气荒来临时LNG供应不足。

综上种种因素,华北地区的管道天然气供给远远无法满足快速增加的需求,缺口就只能由进口LNG来填补,这使得LNG出现爆发(我们也看到周末新闻,河北拉响天然气供应橙色预警,展开限气管制)。

路透社一篇采访来体现这种紧缺的程度:从中国最大燃气分销商新奥能源到华普燃气这种相对小型的供应商,今年都大举投资扩充运输车队,每辆运输车造价将近100万元人民币。根据经营该码头的中石油京唐液化天然气公司提供的数据,曹妃甸槽车装运LNG销售至10月中旬止暴增至4.80亿立方米,是2016全年的六倍。担任民营企业唐山华普燃气有限公司的采购销售经理李瑞鹏他现在每天派出近40辆槽车,是六个月前的两倍,每辆可装载20公吨LNG。这项业务吸引客户的主要是交货迅速,以及定价相对便宜。

LNG价格自9月以来累计涨幅已超过100%,创下历史新高(一度报价高达9400元/吨,比柴油贵3500元/吨)。

4)投资标的和未来展望

从消费结构来看,中国的天然气消费中,城市燃气、工业燃料、发电、化工和交通用气分别 占比约 30%、24%、17%、14%、11%和 7%。其中城市燃气、工业燃料、天然气发电和交通用气具备较大的增长潜力。

北方煤改气是带来了天然气行业长期不可逆的需求,根据安信测算,京津冀及周边煤改气可新增民用气达 39 亿立方米,工业煤改气新增天然气需求为 116.8 万立方米。短期来看,因为管道供气的不足,液化天然气LNG作为补充业绩爆发,由于我国不是LNG主要生产国,相关标的集中在LNG运输和接收上。长期来看,管网建设远远不够(主要是两桶油和一些配套材料公司),同时城市天然气公司的业绩也会持续向好。

东方证券对行业未来的判断:工业燃煤锅炉还需改造14.8 万吨,是今年改造量的3.6 倍,民用煤改气华北地区未改造的还有2700 万户,是今年改造量的9 倍,按中性假设这部分改造在未来5 年内完成,这将给每年总计带来118 亿方的需求增量,将带动未来华北天然气整体消费增速超过15%。从供给端看,自产气很难有太快增长,管网进口气也只有19年投产的中俄东线和2020 年的中亚D 线,因此预计19 年需要新增LNG 进口量1100 万吨,届时国内接收站将接近满负荷。而且我国的需求爆发将有效缓解全球LNG 过剩情况。我们判断今明两年,全球LNG 淡季虽还相对宽松,但旺季供给将会变得比较紧张,2020 年以后供需将进入整体性的紧平衡。

值得一提的是,LNG 接收站有望成为最大受益环节:由于天然气无法存储,生产出来必须尽快销售,所以在目前供给还比较过剩的情况下,能够签订长约的LNG 接收站,未来就有望将气价锁定在比较低的水平。安信测算,以目前的管线运输供给和规划推算,未来三年国产天然气和进口管道气新增产量约855亿立方米,要完成 2020 年比 2016 年增产 1542 亿立方米的目标,液化气进口量需增长 687亿立方米。相比于 2016 年还有 2 倍的增长空间。截止2017年9 月,全国累计投产14 座 LNG 接收站,接收能力723 亿立方米/年,产能利用率48%,假设到 2020 年行业开工率提升至75%,仍需要新增接收能力650 亿立方米/年。当前在建和已获“路条”接收站 10 座,全部投运接收能力可达 389 亿立方米/年,仍低于650 亿立方米/年的需求,因此这意味着新建LNG 接收站未来将迎来量价齐升,成为产业链上最为受益的环节。

A股标的:

新奥能源 气源供应(参股澳洲天然气巨头10%股份),舟山拥有300万吨接收能力的LNG接收站,民企最大(18年投产)。

广汇能源 气源(哈密煤化工)+接收站(江苏)

三桶油 国内最大的管线、气源、接收站企业,其中中海油是最大的LNG进口商。

富瑞特装 主营给LNG、CNG车供气,有少量气站业务。

恒通股份 国内 LNG 分销寡头(排名第三),部分募投资金将用于增加LNG槽车350辆,运力将大幅增强。

百川能源 16年借壳上市,经营范围主要在河北6个县市+天津2个区等,煤改气主要受益者,目前38%收入来自燃气销售,接驳和燃气具占比60%,说明公司发展仍处于大量新增用户接入阶段,未来新接驳的收入将会转化成燃气销售收入。17年公司8.79 亿元收购荆州天然气,同时拟在位于禁煤区的6 个华北区域开展“村村通”燃气工程项目投资,总体投资额度预计为60-70 亿元。10月30日告称投资LNG接收站,项目全部达产后,年预计实现营业收入120亿元。目前A股估值较低的标的,并表荆州燃气后17年PE 预计在17倍。

中天能源 上游持有青岛石油天然气83.49%股权,中游在江阴和潮州年周转量400万吨的LNG接收站在建,下游分布式能源和燃气电厂项目在推进。

港股标的:

昆仑能源、新奥能源、中国燃气、中裕燃气、北京控股(北京燃气+中石油管道)、中集安瑞科(LNG运输)

目前估值最低,安全边际最高的港股就是北京控股,其他天然气公司PE都在20倍,而北控因为拥有其他一些业务导致PE就8倍,严重低估(如果把年赚50多亿利润的燃气业务剥离出来,按照15倍PE估都有750亿市值,远高于现在北控的560多亿市值)。而A股比较便宜的也很有前景的公司是百川能源。

风险提示:雪球里任何用户或者嘉宾的发言,都有其特定立场,本贴为球友发言,不可作为投资依据,投资决策需要建立在独立思考之上。