量化私募十年进化史

来源:曼德斯 |

合作联系:15034081448(果老大) |

量化对冲策略私募今年备受市场追捧。

9月9日,私募排排网发布报告称,灵均投资、明汯投资、锐天投资、金锝资产、幻方量化等五家量化私募,最新管理规模均超过百亿元人民币。而在今年以前,中国百亿证券私募群体中,均为股票多头策略、债券策略、商品期货策略。

随着规模的急速扩张,新晋百亿私募幻方量化、知名量化机构因诺资产、加上曾经的量化“头牌”——九坤投资,均已宣布“封盘”。量化投资正在成为A股市场的新生力量,更新着A股的交易模式。

面对此情此景,某老牌私募基金经理王先生颇为感慨。

他指出,2010年4月6日,国内第一个股指期货合约标的——沪深300股指期货正式上市,国内的量化对冲策略才开始崭露头角。不到十年时间,国内量化对冲私募已经发展到这样火爆的地步了,“简直是超乎想象!”

我国量化对冲策略的发展究竟经历了怎样的曲折?未来又将走向何方?

量化对冲的“躺赢时代”

量化对冲策略的一大亮点在于对净值回撤的有效控制。在发展初期,恰逢A股市场持续阴跌,股票多头策略产品纷纷遭遇净值的大幅回撤。同时,新推出的IF合约本身具有很强的热度,于是,“对冲”一时间成为投资圈的热门概念。

王先生回忆,当时很多投资者对于含有“对冲”二字的产品趋之若鹜。很多私募为了吸引资金,纷纷推出了自己的对冲系列产品,就连一些老牌价值派的私募也宣称自己在投资策略中运用了对冲策略。

不过,他们中的绝大多数实际上对“对冲”概念的理解都很片面,认为既可做多又可做空,就是对冲了。当时很多人以传统的股票多头策略为主,只是在大盘行情不好的时候选择用股指期货来对冲一下风险。

与此同时,不少投资者通过重仓持有小市值个股叠加反转因子,同时满仓对冲IF指数,获得了非常不错的收益。

广东新价值投资基金经理张旭指出,在IF合约刚刚推出的时候,采用简单的阿尔法策略可以说是“躺着也能赚钱”,只需要用一些非常简单的信号和经典的Alpha框架,便能轻松构建起年化收益率较高的策略模型。

尤其到了2013年,经过两年多的发展以后,阿尔法策略产品迎来一波大爆发,这一阶段创业板指从713.86点一度逼近1500点附近,一年时间实现了翻倍式增长,而同期沪深300指数跌幅在14%左右。

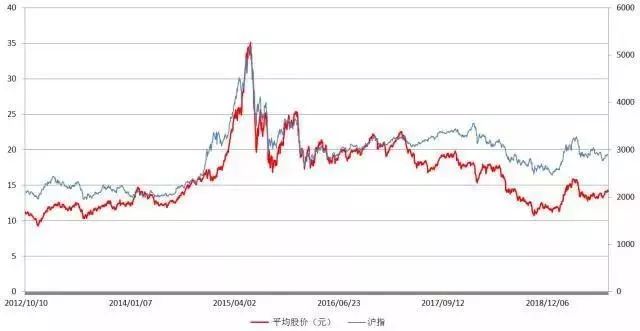

界面新闻对比了近八年来沪指与A股平均股价的变化情况:

数据来源:聚宽

可以看出,A股平均股价与沪指的波动有一定相关性,但并不是完全一致,2012-2014年上半年,指数长期处于横盘状态,而个股却在逐步企稳,这也反映出当时市场上确实存在很多捕捉阿尔法收益的机会。

只是,在当时的市场环境下,阿尔法策略也存在着一些隐忧:最大的问题在于IF本身。

资深投资者王程斯介绍,当时IF的标的指数沪深300指数金融板块权重过大,而金融股本身很难有高Alpha,且股价和日内波动率也很低,导致交易起来十分困难,在这种情况下,策略如果跟指数一样,配很高的权重在金融股上,则很可能赚不到钱甚至亏钱。所以,大部分的阿尔法产品比较偏爱中小市值股票。

盛极后转衰总是反复发生。2014年恰恰是最近一轮大牛市的起点,四季度大小盘转换开始加速,金融股急剧拉升,特别是11月10日以后,沪深300指数开始一路上扬,至同年年底不到两个月的时间里涨幅逾四成。

期间,之前大热的量化对冲策略产品却在投资圈集体失声,多数产品净值也纷纷在11月中旬以后停止更新。有报道显示,仅仅是一个月的时间里,主流的阿尔法基金回撤多在8%至10%左右,很多产品近一年的收益就此抹平,成立时间较短的甚至都跌至平仓线附近,面临清盘危机。

而前面几年里,量化对冲策略管理人在小票行情中赚得盆满钵满,市场风格切换过程中难以及时应对。当时市场里缺乏中小市值股票的对冲工具,做空沪深300指数不仅没能对冲掉系统性风险,反而加剧了亏损幅度。

并且,做量化投资的,很多都是专注于数据、模型、代码等,本身的市场敏感性相对较差,所以大部分并没能意识到市场风格即将突变,因而也未能及时作出防范。

高频交易渐成主导

在经历了第一次洗牌之后,许多量化对冲策略的基金经理开始反思自己的投资策略,逐渐转向更加注重风控的精细化管理。

与此同时,2015年4月,中金所相继推出了上证50股指期货、中证500股指期货等,A股市场对冲的工具更加丰富了,特别是中证500指数作为小市值股票的代表,在一定程度上避免了以往由于没有小市值股票对冲工具而造成的风险。

另一方面,海归的量化团队越来越多,也为国内量化私募走向正规化奠定了基础。

这些海归们在建立自己的私募或者团队之后,将海外大量已经比较成熟的模型框架引入了A股市场,不断推动着国内量化对冲策略的发展。

这一时期,占据主导地位的是高频价量策略。

所谓高频交易策略一般包括如下几个关键特征:处理分笔交易数据、算法交易、高资金周转率和日内交易等,其主要依赖于市场每天都会出现的短暂无效单和流动性需求,捕捉超短线的交易机会。

睿甲资本创始人范一甲指出,顾名思义,高频策略的主要特征在于速度快,成功的高频策略相对于低频的主要优势体现在收益相对稳定。

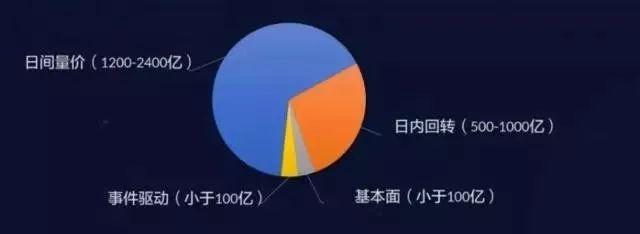

有数据显示,目前投入国内股票市场的量化资金预计在1800亿元-3600亿元之间,其中日间量价的规模大概在1200-2400亿元,占据了一半以上的份额,日内回转交易次之,规模在500亿-1000亿元之间,事件驱动和基本面量化则均在百亿元以下。

数据来源:幻方量化

只是,高频价量策略的缺陷也很明显,主要体现在策略容量上的限制和策略的拥挤程度问题。

高频交易意味着高换手率,然而在量化圈广为人知的是,换手率越高、夏普比率越高,但同时容量也越小。

近几年市场整体表现较为疲弱,很多低频策略收益表现不佳,高频策略的优势随之凸显,在各个渠道的力推之下,高频策略规模快速扩张,不断逼近市场容量的上限。

随之而来的是高频策略的产品规模急速扩张造成的交易拥挤效应。新价值投资基金经理张旭指出,当策略规模达到市场容量上限,交易拥堵,市场摩擦成本会急速增加。若没有新的市场流动性注入,产品收益率要提升很难,甚至会影响现有产品的收益率。

另外,高频量价策略主要赚取的是市场短线波动的钱,一旦市场结构发生变化,原有因子的有效性就会随之改变,因此,需要不断挖掘新的因子。

不少量化私募显然也意识到了这一点,早在2018年的时候,就有部分量化对冲私募主动减少甚至暂停申购。

程序化交易走向人工智能

高频之外,国内量化对冲策略另一个比较明显的趋势莫过于开始拥抱人工智能。

界面新闻梳理发现,不少专注于量化投资的私募不约而同将“人工智能”、“机器学习”等作为公司关键词。

幻方量化便将自己定位为是一家依靠数学与人工智能进行量化投资的对冲基金公司。无量资本官网中也明确提及,公司信奉现代科技,特别是大数据及人工智能技术,是一家依靠数理统计和人工智能进行量化投资的科技型资产管理公司。

自2016年开始,更是有许多私募产品以人工智能来命名,比如“睿挪赛丝人工智能”、“天马人工智能AI”等。

涌泉投资首席执行官李正清介绍,人工智能是量化投资中的一个比较新的工具,目前应用主要体现在以下几个方面:一是直接应用于量化策略的改进以及因子的寻找;二是用纯机器学习的方法进行股市跟踪;此外,还可能会通过其它的方法来研究一些有超额收益的产品。

一位分析人士指出,人工智能提高了数据处理能力和效率,同时,机器学习、深度学习的应用还可以有效提升整个投研团队的效率,降低投研成本。

另外,在决策层面,人工智能克服人性情绪弱点,对于突发事件的反应速度超过人类的反应速度,将其运用到风险控制上,能更加有效地控制私募产品净值的回撤。

不过,范一甲表示,很多团队打出人工智能的旗号,但是真正意义上的人工智能是否已经在量化投资领域起到作用还是一个大的问号。

无量资本的孙炎也表示,私募的投资决策往往需要经历很多的环节,其中任何一个环节涉及到了人工智能都可以被称为用到了人工智能。

无量投资的代表产品“无量1期”成立于2016年1月份,截至今年7月5日,最新累计收益率为167.00%。孙炎介绍,公司偏机器学习为主,每天的持仓达到了数百只股票,大约一半会换掉,基本一直保持高仓位运行。不调研、不看个股,基于纯数理方面的分析,全市场选股,大部分的交易标的均是程序自己跑出来的。而公司专门做策略这块的只有四五个人。

但是均成资产的投资经理李舟认为目前人工智能在国内量化投资领域的应用尚处于起步阶段,离真正的人工智能还有很长一段路要走。

对于人工智能在量化投资领域未来的应用前景,李舟指出量化投资有两个重要操作,一个是优选投资组合,一个是择时,人工智能在这两块有很诱人的发展前景。

人工智能、机器学习的技术手段,可以挖掘大量数据加以训练优化,测试传统量化投资中易被忽视的技术指标,得到的成熟模型以分散投资的理念通过构建投资组合来筛选出大概率获胜的投资标的。在量化择时方面,通过总结历史数据规律,分析当前的价格、成交量、资金流向等一系列量价因子,来预测未来一段时间内的趋势。

范一甲则指出,未来人工智能在投资的某些具体方向上可能有前景,比如大规模的分析数据,向客户人性化的推荐产品等,在协助管理人做投资决策方面也会起到一些信息上的辅助,但是人工智能是否能代替人来直接做投资,还是个未知数。

量化交易的趋势与未来

除了走向高频量价以及拥抱人工智能以外,近几年量化对冲私募的发展也开始显露出许多其他的趋势,比如,不少量化私募开始着力于研究基本面、热点事件方面的量化,也有人在尝试着将不少股市高手的主观策略进行程序化的处理。

在数字动能创始人黄嵩看来,近年来国内量化投资主要有两个方向,一是在时间维度上的高频倾向,二是基于基本面的量基方向。

近年来量化对冲策略的发展也在影响着A股市场生态的变化。

久阳润泉的基金经理吴林军表示量化投资多以因子选股为主,通过市场特征开发有效的投资策略,以此获得超额市场回报,比如说有些投资者以沪港通资金流入流出作为投资依据。随着量化投资盛行,市场投资的规律性将会强化,这也会提升市场活跃度。

晶上资产的投资总监余雷则认为,通常来讲,量化投资的收益率曲线会比较平滑,这对风险承受能力低的投资者就会有相当吸引力,更会受到部分对固定收益有需求的投资者青睐,这将有利于加大间接参与A股市场投资的增量资金。

由于量化投资多数情况下是一种较高频率的交易策略,通常除了活跃交易外并不对市场产生较大影响,只会带来一些趋势强化作用。但在某些关键的转折点,大规模的量化资金可能会对行情起到助涨助跌的作用,进而引发价格的剧烈波动,因此还须对此予以重视。

多数接受界面新闻记者采访的业内人士都认为,未来量化投资将在A股市场占据越来越大的比重。

黄嵩指出,在未来任何一家投资机构一定会或多或少地使用量化的技术,或者编写出量化的策略去辅助,甚至是完全执行。量化作为工具或一种分析方法是一个绝对的趋势。

范一甲也认为在美国量化投资早已成为最主流的策略,相信在中国也会是这样,原因在于计算机分析数据的能力要远远超过人,并且不存在人的主观经验偏差。当然,并不是说量化就完全不主观。毕竟,策略都是人设计的。

近年来,不少以主观多头为主的大型私募也在纷纷“招兵买马”,加紧布局量化领域,比如鸿道投资、北京和聚投资、合晟资产等。这也从一个侧面反映出业界对量化对冲策略未来发展的看好。

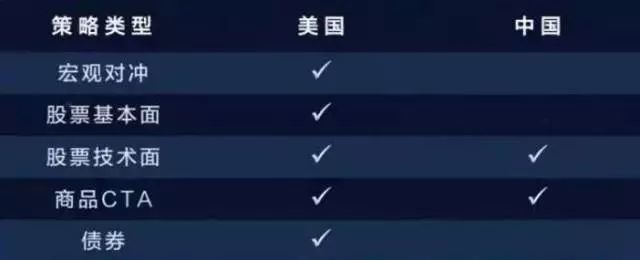

从美国的发展经验来看,全球最大的对冲基金桥水的管理规模是一万亿元左右,目前国内头部的量化公司管理规模大概都在100~200亿之间,扩容空间较大。

投资策略方面,由于高频策略容量有限,并不是国外量化公司资产管理的主流,全球最大的对冲基金桥水是做宏观量化的,全球第二大对冲基金AQR是做股票基本面的。目前国内量化私募则主要还是以量价策略为主,部分涉及商品CTA。

数据来源:幻方量化

据此来看,未来,国内量化策略大概率也将向多策略发展,更加低频的基本面量化、宏观量化将有望占据越来越多的比重。

市场方面也出现了新的变化。2019年6月25日,证监会为了配合科创板推动了公募基金转融通业务指引。接着在8月12日又把两融标的扩充到1600只,再次丰富融券的券源的种类和规模。

在这种情况下,量化对冲策略将可以通过融券做空来替代股指期货实现市场中性策略。这样做一方面可以摆脱股指期货贴水的束缚,另一方面还可以获得做空的负阿尔法收益。量化对冲策略现阶段所面临的问题也将得到有效地解决,具体体现在策略的种类将更为丰富,其容量也将大幅增加。

范一甲指出允许做空总的来说是金融市场的一种进步,借助于做空的工具进行对冲,量化投资总体将获得更平稳的表现。

接受界面新闻记者采访的众多投资人士都表示,随着A股量化市场规模的扩容以及量化投资走向多策略,A股市场的有效性将会越来越高。能够做空后,还将促使许多小盘股回归合理估值,使得其股价更加贴近公司的基本面,大量的小盘股会失去流动性。

在感慨量化对冲策略巨变的同时,王先生也指出量化对冲策略在国内的发展不过十余年,A股市场环境也在不断发生着变化,这些量化对冲私募未来的发展方向也仍然存在较大的不确定性。