把脉7月!

来源:君临策(ID:junlince)

作者:君临策(授权发布)

7月策略汇

各家券商对于政策托底经济的意愿分歧较大,对科技股+中报超预期的配置方向没有分歧。具体如下:

申万宏源:

市场对海外环境的预期重新进入到一个相对平稳的窗口期,A股主要矛盾回归国内,向上脉冲后,7月的中报验证和政策导向验证将决定反弹持续性。

7月上中下旬关注要点:

1)7月上旬重点关注在半年度流动性紧张窗口平稳度过后,央行非常呵护银行间流动性的态度是否会发生微调,这对后续货币政策预期的走向将产生重要影响;

2)7月中旬是基本面的验证期,6月经济数据的验证重点除了社融和社零外,还有财政支出节奏的验证。7月15日中报预告披露截止,寻找结构性亮点是这一阶段的重点。

3)7月下旬是后续国内政策导向和美联储降息节奏的验证期,现阶段市场愈发乐观的政策预期将在这个窗口“决断”。

无论外部环境如何变化,“稳增长”政策都难超市场预期,在“调结构”方向上寻找机会才是7月重点。

“核心资产搭台,成长唱戏”的反弹结构将演绎得更充分。

核心资产推荐白酒、银行、汽车、商贸零售,成长轮涨补涨关注5G、半导体、云计算和新能源。

招商证券:

看多市场,N字型走势第三笔开始。风格层面,中小风格可能出现阶段占优的局面。

外部关系,中美经贸缓和;

经济层面,7月中下旬将召开zzj会议讨论经济,从目前经济下行来看,基建稳增长成为首选,经济加速下行概率降低;

流动性层面,由于经济下滑及部分银行处置,目前银行间流动性非常充裕;

资本市场政策层面,科创板首批标的将要挂牌,支持政策继续加持。

兴业证券:

重启经贸谈判,关系转暖期,叠加企业中报空窗期、科创板推出平稳期等因素,市场将继续6月19日以来的做多窗口。建议提高仓位,把握本轮反弹主攻方向,即新兴成长、中报业绩超预期等方向。

另外,双方关系仍有反复可能,未来不排除美方在金融牌、科技牌、国防安全牌等领域持续制造麻烦、制造影响。

中泰证券:

靴子落地,先扬后抑。配置思路上:

1)半年报行情:市场或仍将围绕个股中报做文章,尤其是抱团股,对于部分业绩超预期的个股,或仍将维持强者恒强的走势,而对于业绩不及预期或符合预期的,可能存在较强的获利了结压力,建议规避高估值瑕疵,寻找盈利匹配度更好的板块;

2)科创板估值联动:7月第一批科创板挂牌公司即将上市交易,从首只打新情况来看,几乎所有投资者都是顶格申购,科创板的赚钱效应有望给存量市场带来溢出效应,尤其是符合国家战略的硬科技领域,有望和科创板形成估值联动。

自上而下提供三个思路:第一,关注抱团板块的扩散行情,如二三线白酒、业绩超预期的医药;第二,受益风险偏好改善的硬科技,如5G、半导体;第三,受益地产后周期的家居建材等。

方正证券:

短期风险偏好缓和,但可持续的反弹必须源于经济明确企稳的信号,目前并不具备;

经济不确定性下,结构性机会来自于抱团取暖,这一趋势将延续;

抱团取暖终结的三个信号:经济不确定性消除、抱团品种业绩预期受到政策等事件冲击、估值泡沫,目前来看尚未出现,7月超配食品饮料、医药生物和非银金融。

安信证券:

中期来看,市场在经历了美方的反复与施压手段后,目前对中美问题的长期性、复杂性、艰巨性,已经有了较为充分的心理准备。

G20之后,市场下一个阶段关注焦点也将转向国内,而目前我们在扩大开放和深化改革上均看到了积极的信号,如果减税降费、国企改革、金融供给侧改革以及土地改革等政策能够推向纵深,A股有望迎来战略性大机会。

从结构上看,G20中美缓和,美国企业可继续向华为供货,A股科创板开板、并购重组松绑,整个环境有利修复和提升科技股估值。

行业配置重点关注通信、电子、计算机、券商等,结构性主线建议关注华为产业链、中报超预期公司、国企改革、上海自贸区等。

平安证券:

谈判重启短期提振市场信心。但中长期来看中美贸易谈判仍然存在不确定性。

权益市场在下半年面临风险的逐步出清,从中美毛衣谈判、科创板落地、宏观经济预期下修再到去杠杆下的流动性压力,然而受政策端改革红利支撑影响,市场机会来自于不确定性的落地。

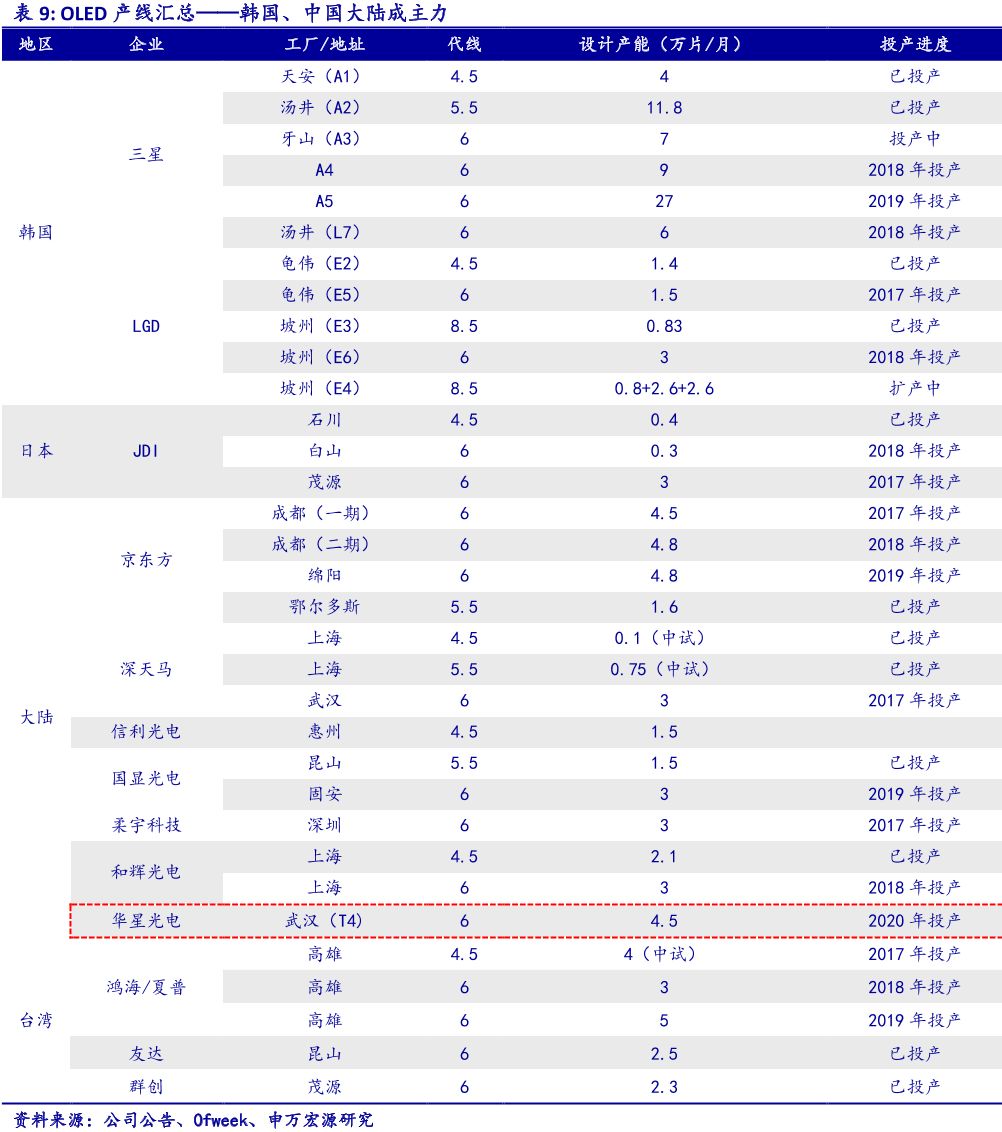

OLED

事件:

7月1日上午,据日本《产经新闻》报道,日本政府将从7月4日开始限制对韩国出口用于半导体、OLED领域的三种核心材料。这三种产品分别是用来生产电视机和智能手机显示屏的氟聚酰亚胺、生产半导体所必需的光刻胶和俗称“蚀刻气体”的高纯度氟化氢。

根据公开资料,日本氟聚酰亚胺和光刻胶的产量占全球的90%,蚀刻气体产量占全球的70%左右。所以,《产经新闻》分析称“大型半导体制造商三星电子和在薄膜型高精细电视机领域走在前列的LG电子等韩国主流企业将会受到影响”。

报道称,除了上述三种材料以外,日本政府还将讨论对韩国限制可用作军事用途的通信器材等尖端技术出口的措施。

其实日韩之间关系之冷,在日本首相安倍晋三上周于大阪主持的G-20领导人峰会上显露无疑。安倍与一长串世界领导人举行了双边会谈,而韩国总统文在寅赫然缺席。

炒作逻辑:

全球OLED供应格局中,韩国处于相对主导地位,中国国内以京东方为代表的企业奋起直追。市场炒作韩国供给受挫、国内企业市场份额扩大、面板量价齐升的机会。

面板产业链在19年年初因“柔性屏”概念被市场爆炒,领益智造、华映科技、香山股份、锦富技术、凯盛科技、联得装备等区间涨幅居前。

君临策公众号内回复“柔性屏”可获得我们2月份梳理的产业链图谱,关键词“OLED”对应我们梳理的上次区间涨幅排名情况。

隐忧:

日本正在效仿美国,利用跨境贸易作为谈判工具来解决超越贸易的纠纷。逆全球化趋势令人担忧。

数据看盘

1、北向资金

周一暂无。

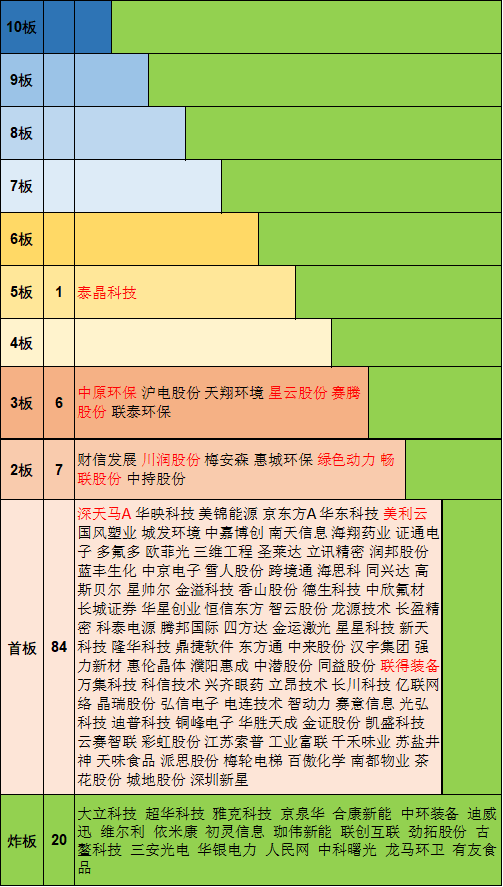

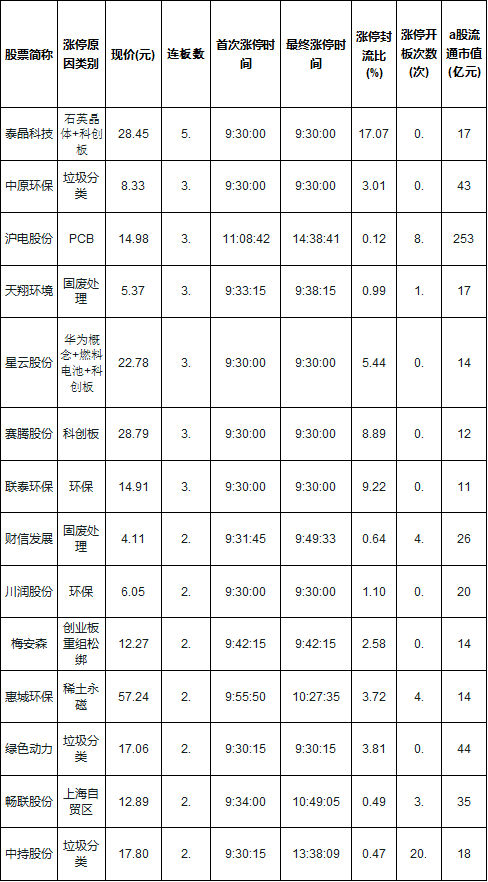

2、涨停梳理

图中标的剔除新股和ST,绿色背景为炸板或进阶失败个股,其他颜色背景为对应高度涨停个股。红色字体为主观选择的对应高度核心股,每个高度不超过三只,便于观察市场情绪变化和结构走向,非投资建议。

牛市踏空,一定是您在投资生涯里最惨痛的回忆!

牛市持仓个股还跑不赢大盘指数,一卖个股就涨,一买个股就跌,仿佛被庄家狙击,不知何时才能赚钱。

又或是盘中洗盘,拿不稳,错失翻倍牛股行情,下车后追悔莫及。

而君临深知,机会是成长股中从不缺少的,但是往往持股者却缺少长拿的勇气,究其原因,还是因为对个股知之甚少,了解不够透彻。

因此,君临建立了长期优秀标的持续跟踪的机制:

① 聚焦主流赛道的核心龙头公司;

② 重点跟踪标的增加至30-40家;

③ 2019年的投资策略;

④ 提升快速反应和信息整合能力。

四重保障,带您看懂成长股。

支撑这一服务体系的,是君临建立起来的一支专业和经验丰富的分析师团队。纵然是股神巴菲特,也需要借助分析师芒格的力量,以及背后强大的研究体系。

我们希望成为您的芒格,帮您看懂成长股,在牛市来临之际,不再满仓踏空,错失牛股!