2019中国中小城市购物中心消费者研究

报告研究丨消费人群

全文字数:3532字 精读时间:5分钟

核心摘要

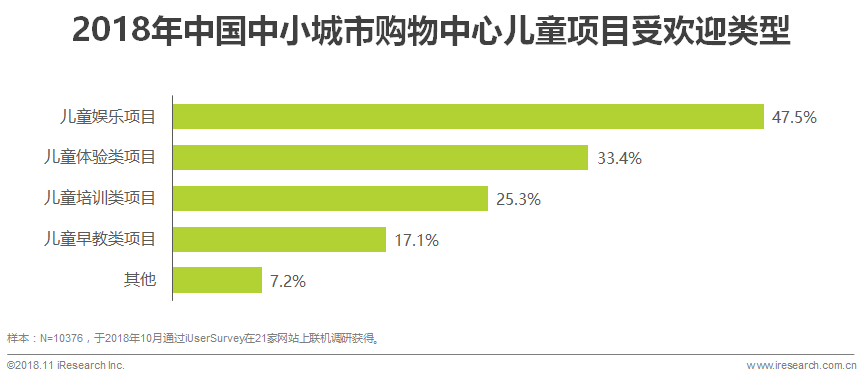

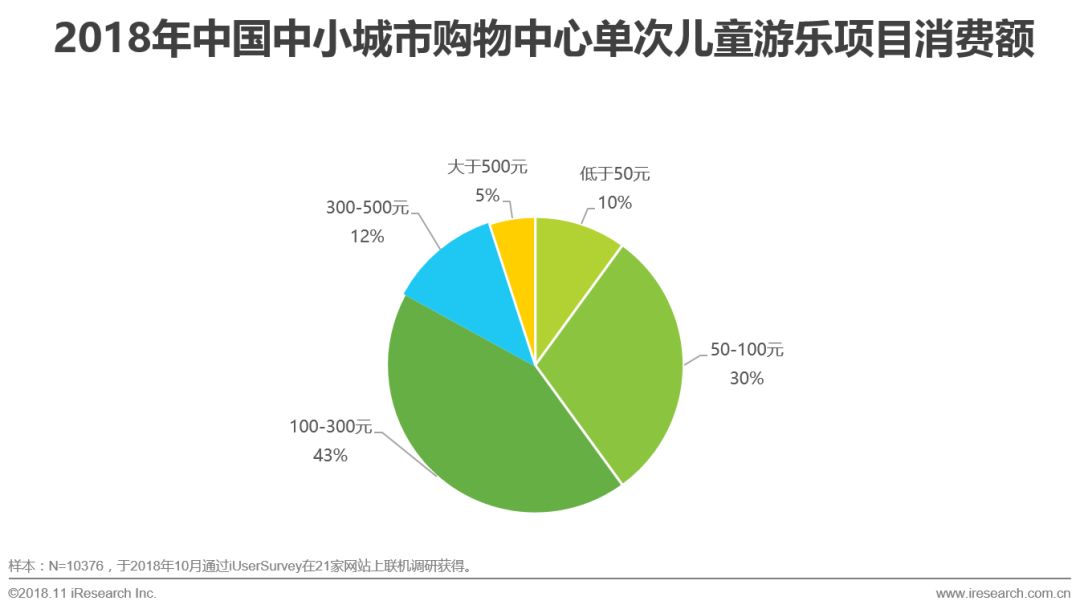

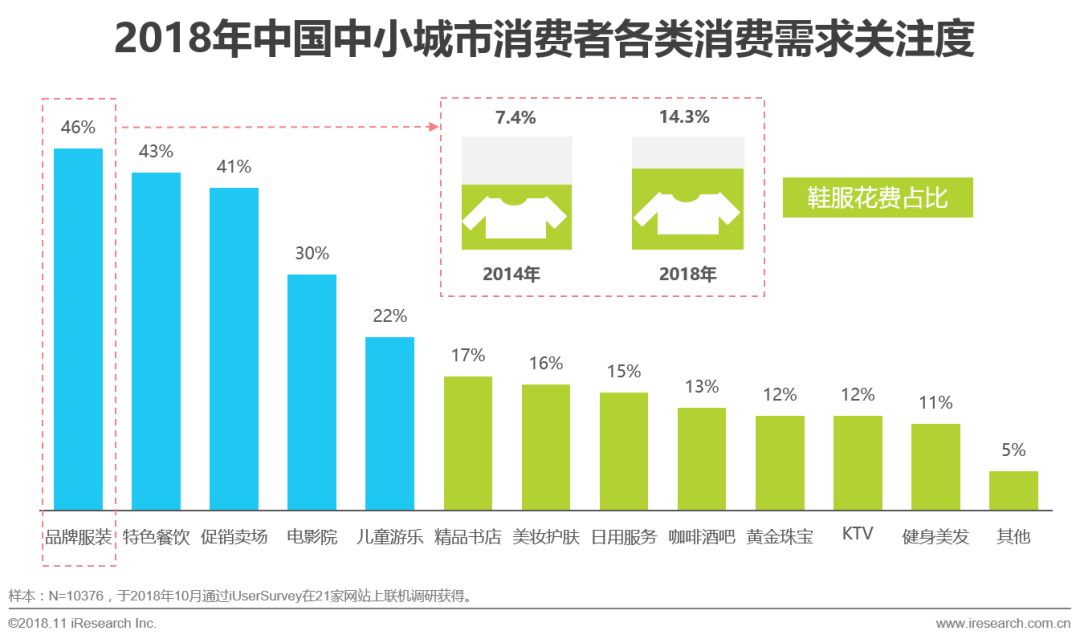

中小城市消费者具备充足的时间进行娱乐与消费;服装、餐饮、电影、儿童游乐、黄金珠宝类消费需求强劲,其中,儿童娱乐项目受欢迎程度(47.5%)远高于儿童培训类(25.3%)和早教类(17.1%)项目。

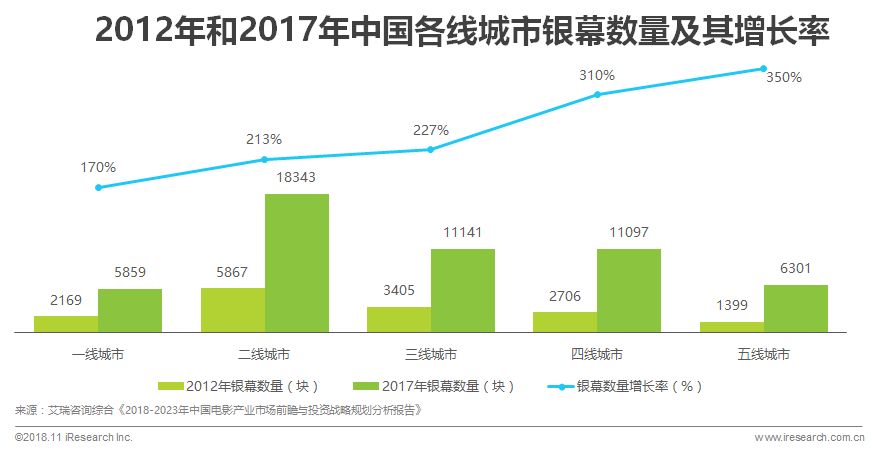

中小城市市场发展空间大,电影院线和母婴行业渠道下沉趋势凸显。相较2012年,三、四、五线城市电影银幕数量增速分别为227%、310%、350%。

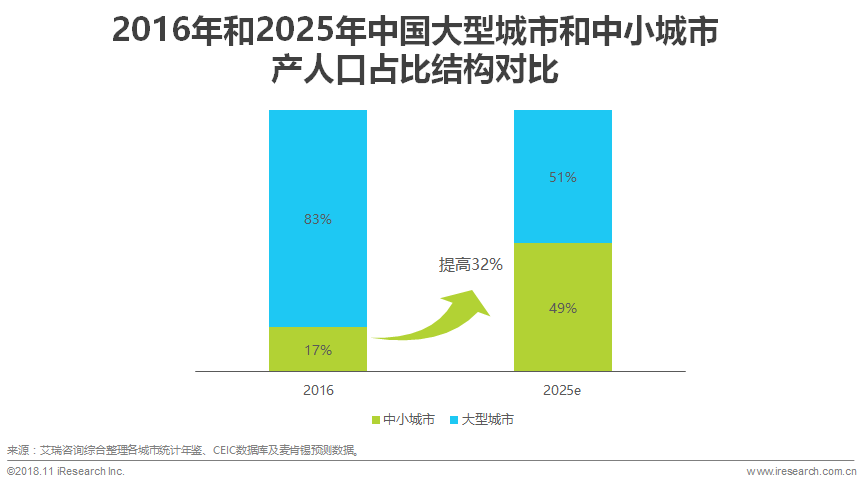

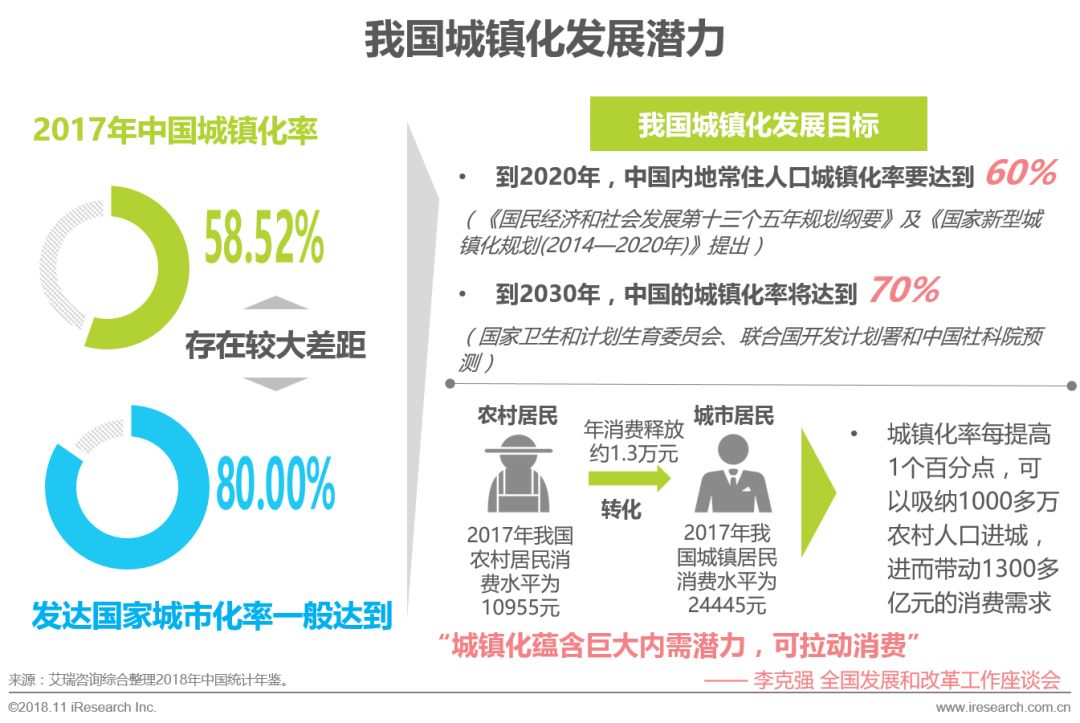

城镇化发展、人均可支配收入的增长和对生活品质要求的提高激发中小城市的商业开发潜力。城镇化率每提高1个百分点,可以吸纳1000多万农村人口进城,从而带动1300多亿元的消费需求。

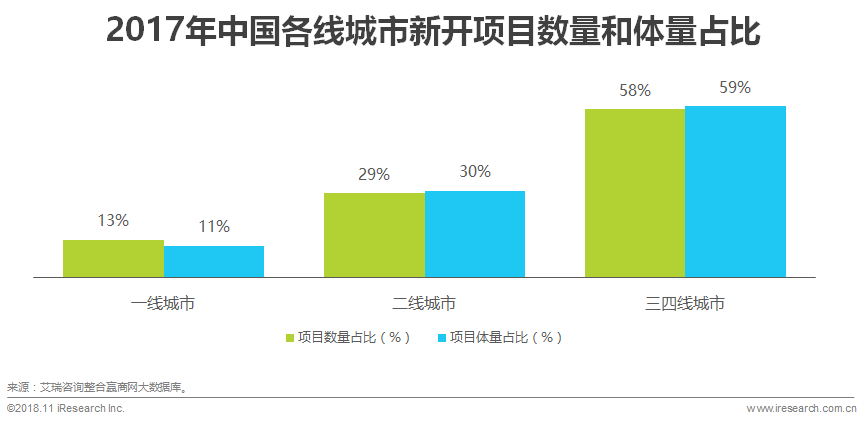

购物中心渠道下沉,2017年新增项目的数量、体量占比均在中小城市达到最高;三、四线城市新增的购物中心数量占新增总量的58%。

中小城市购物中心开业率低、空置率高;现有购物中心的布局、模式、运营专业化程度、品牌匹配度等领域与消费者心理诉求存在差异。

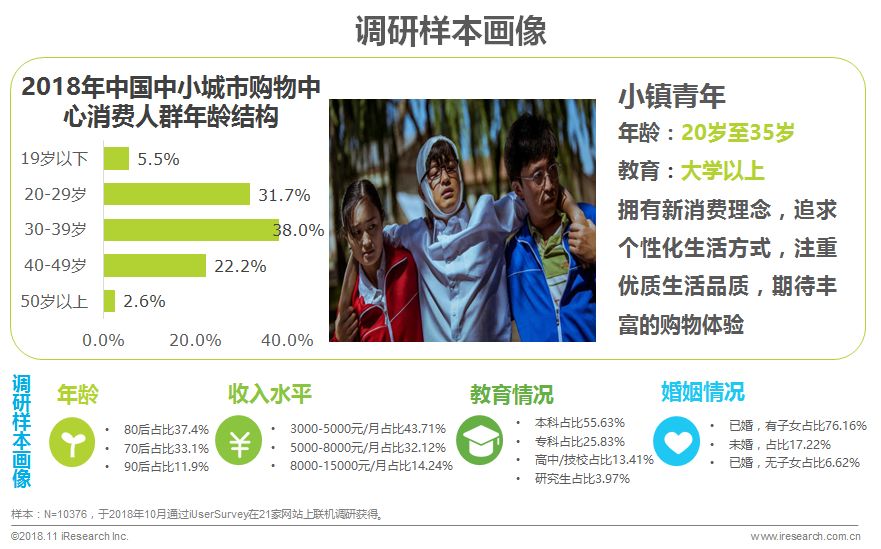

调研样本画像

中小城市青年群体消费现状

相比大型城市的白领阶层,中小城市青年群体居住开支较低,物价相对便宜,实际可支配收入相对更高,已成为消费市场的主导力量和消费升级的主力群体。

中小城市购物中心消费者洞察

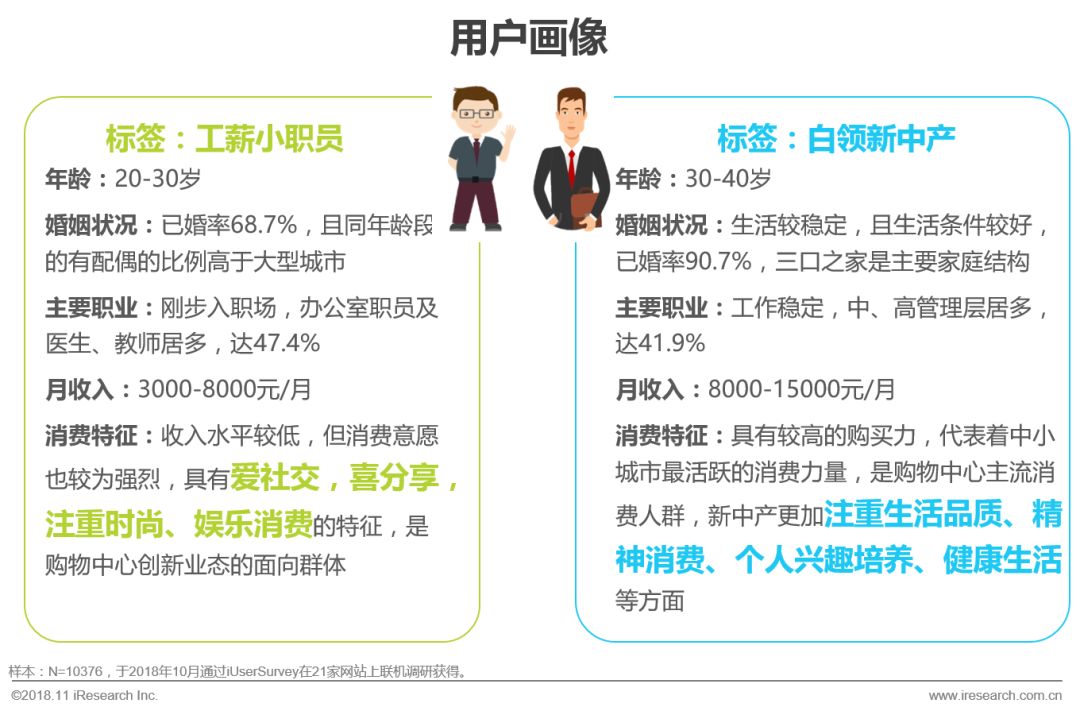

光顾购物中心的“小镇青年”消费意愿积极且以家庭为单位

“工薪小职工”和“白领新中产”已婚率分别为68.7%和90.7%。

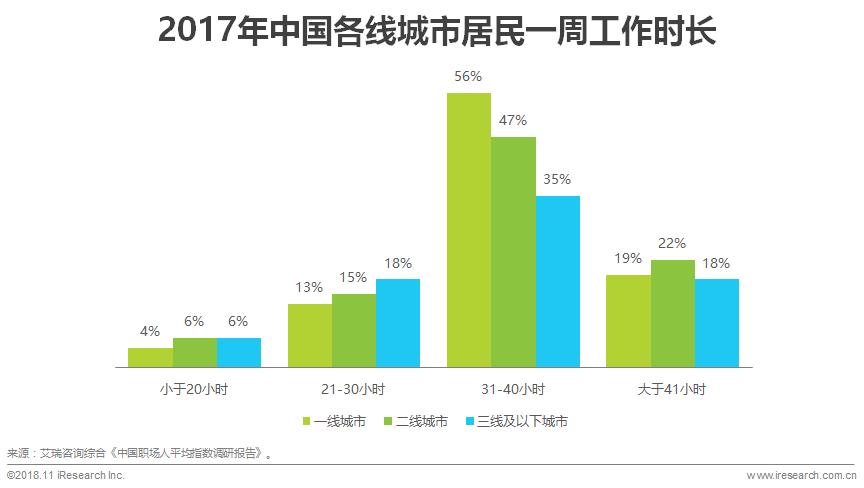

对比大城市的居民,中小城市居民工作时间少,空闲时间多

31~40 小时是中小城市居民一周工作时间占比最高的时间长度(占比35%),低于一线城市(56%)和二线城市(47%);在工作时间大于 41 小时的区间,中小城市同样低于一二线城市;相反,中小城市居民工作时间在21~30 小时的占比,高于一二线城市。

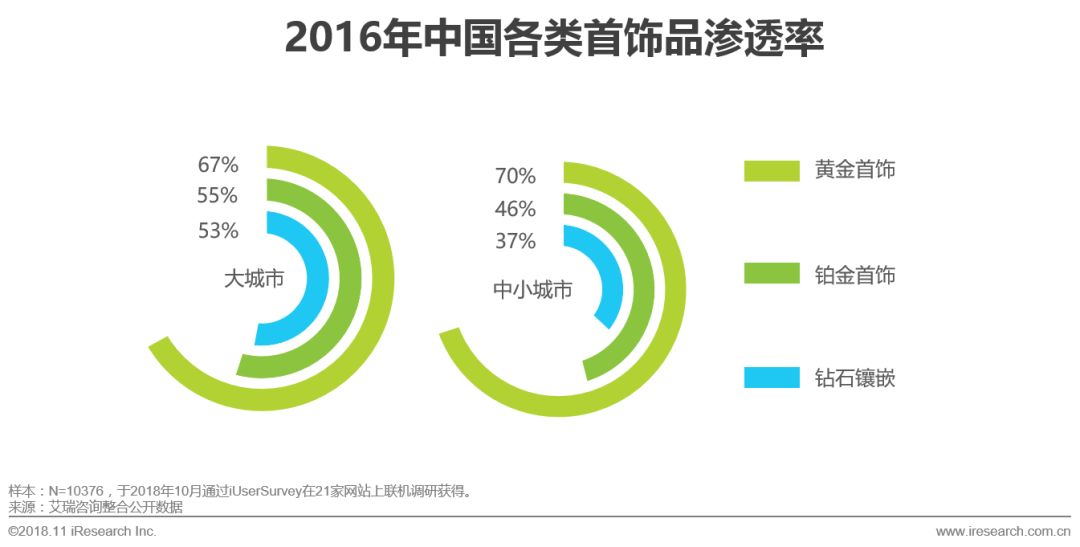

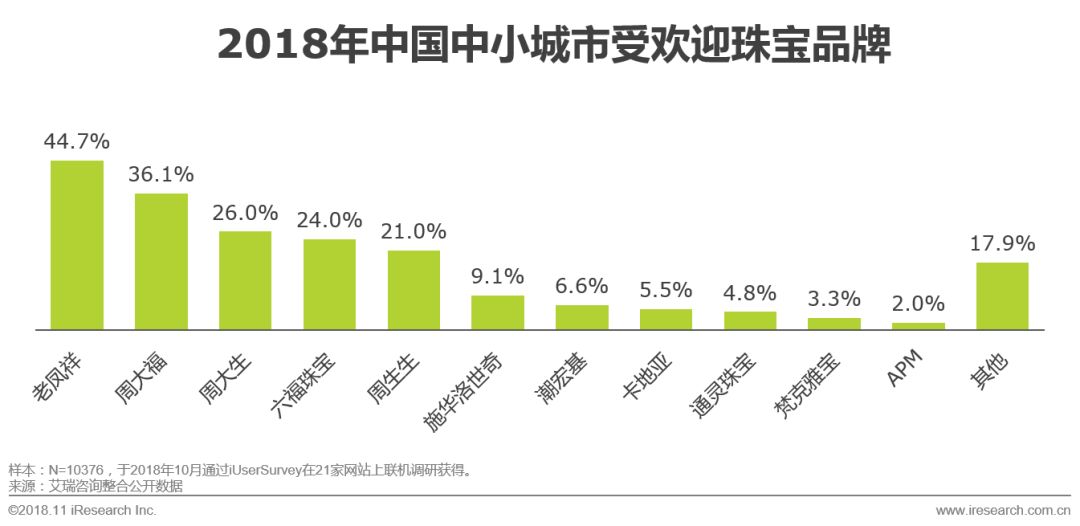

中小城市黄金类消费需求强劲,超越大城市

各地还有重金彩礼风俗,中小城市尤为明显。黄金在三四线城市渗透率超大城市,常选首饰也是老牌黄金镶嵌类品牌。

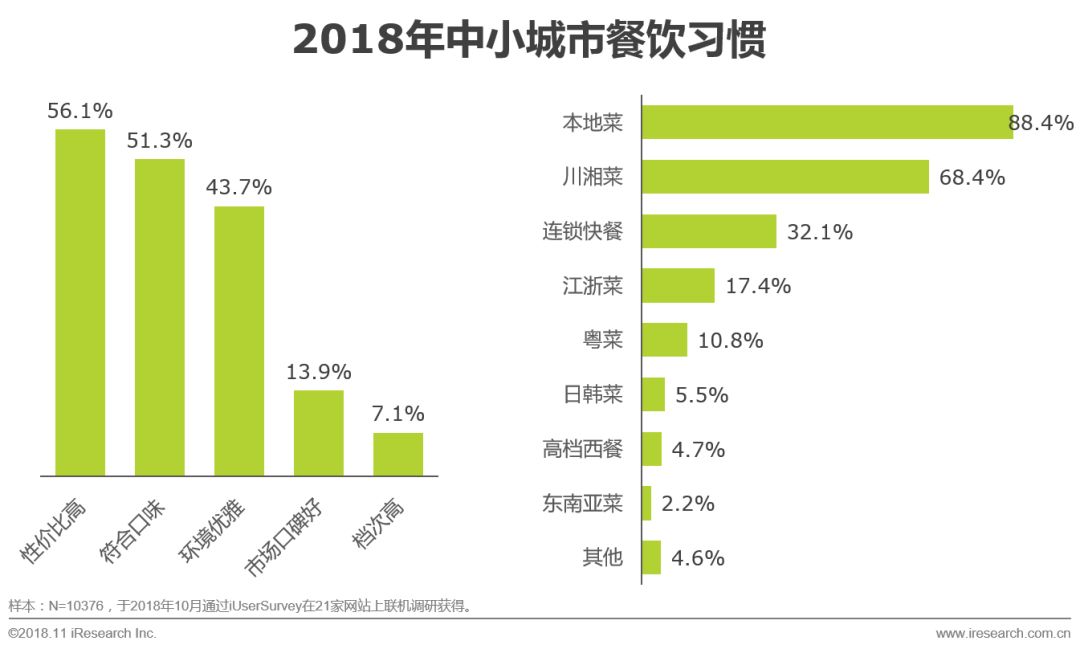

“性价比”和“口味”仍是中小城市餐饮消费的首要关注点

日餐与韩餐尚可在中小城市有一席之地,而东南亚餐饮难以被中小城市消费者认同。消费者会尝试新式菜品,但是很难培养新的饮食习惯。“本地菜+川湘菜”格局很难被打破。

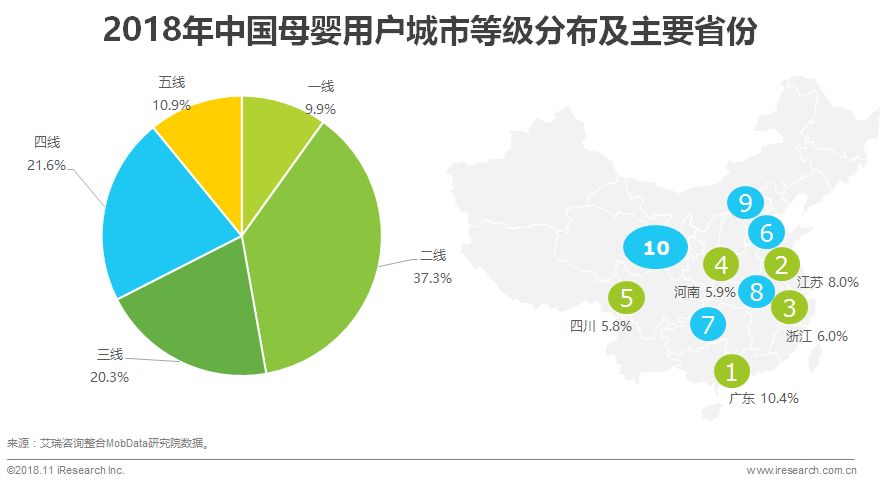

未来中小城市将成为母婴企业的布局重点

母婴渠道下沉, 未来的母婴市场将逐渐拓宽到中小城市,从数据显示,在一线城市虽然母婴市场比例占据不多,但是一线城市的父母对于母婴品牌有一定的品牌要求,并不是所有的母婴品牌都可以在一线城市占据一席之地的,反而在三四五线城市,使得更多的母婴品牌有了发展的空间,竞争虽然激烈但是优质的品牌依然可以俘获消费者的内心

中小城市购物中心内儿童项目中,娱乐及体验服务颇受欢迎

二胎政策的实施、消费结构的升级、育儿观念的转变和新零售模式的崛起为母婴行业的发展带来更多助力,使母婴市场充满机会。从2016年开始,出生人口出现大幅度增加,人口红利将得到进一步释放。

中小城市观影消费市场正在孕育,潜力可期

三四五线城市电影银幕数量已超过一二线城市,“渠道下沉”成为近两年关键词。从电影银幕数量来看,二线城市电影银幕数量遥遥领先于其他城市,截止到2017年年底共有银幕18343块,约为五线城市数量的3倍;但三四五线城市银幕增速明显快于一二线城市,相较于2012年,三四五线城市银幕数量分别增加了2.27倍、3.10倍和3.50倍,成为各大院线新增银幕的重点区域。

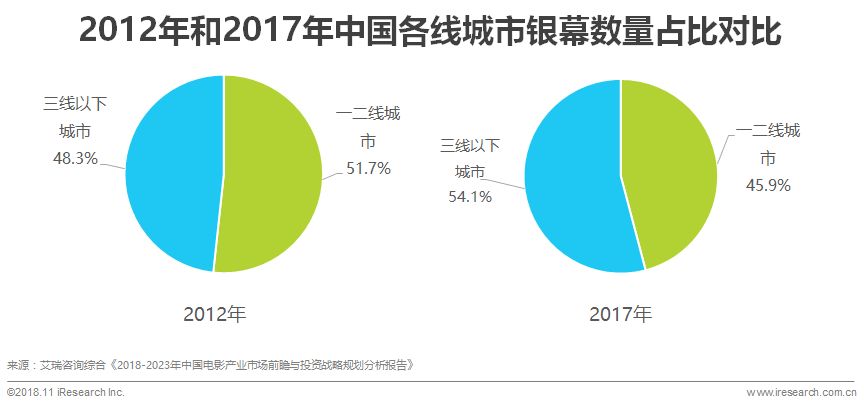

从各线城市银幕数量占比来看,三线及以下城市银幕数量占比逐年增加,在2017年已经赶超一二线城市,市场占比达到54.11%,成为院线设立影院银幕最多的城市群。三四五线城市电影市场发展空间大,未来院线渠道仍将继续下沉。

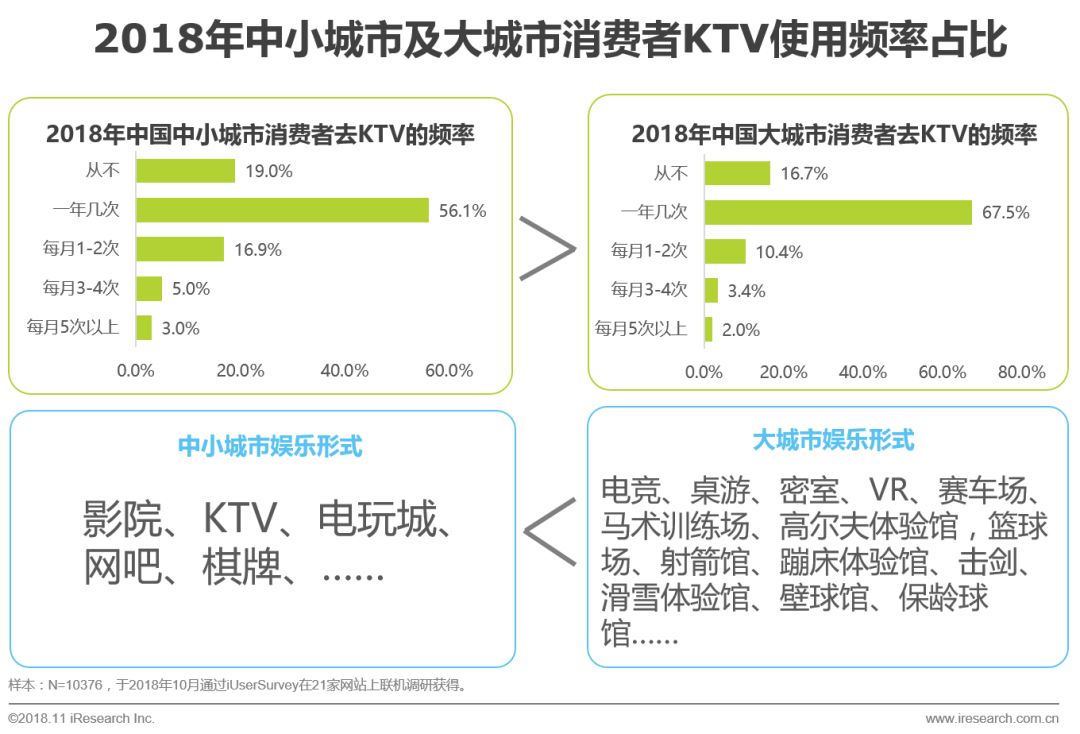

传统KTV在中小城市仍有生存空间

因可替代娱乐形式不断增多,KTV整体业态向衰,但仍是中小城市大众娱乐消费的主力。

服装在中小城市零售类消费中仍占主导地位

中小城市消费者需求种类丰富,除普遍性需求(服装、餐饮、卖场)外,电影院及儿童游乐也表现出较高关注度。

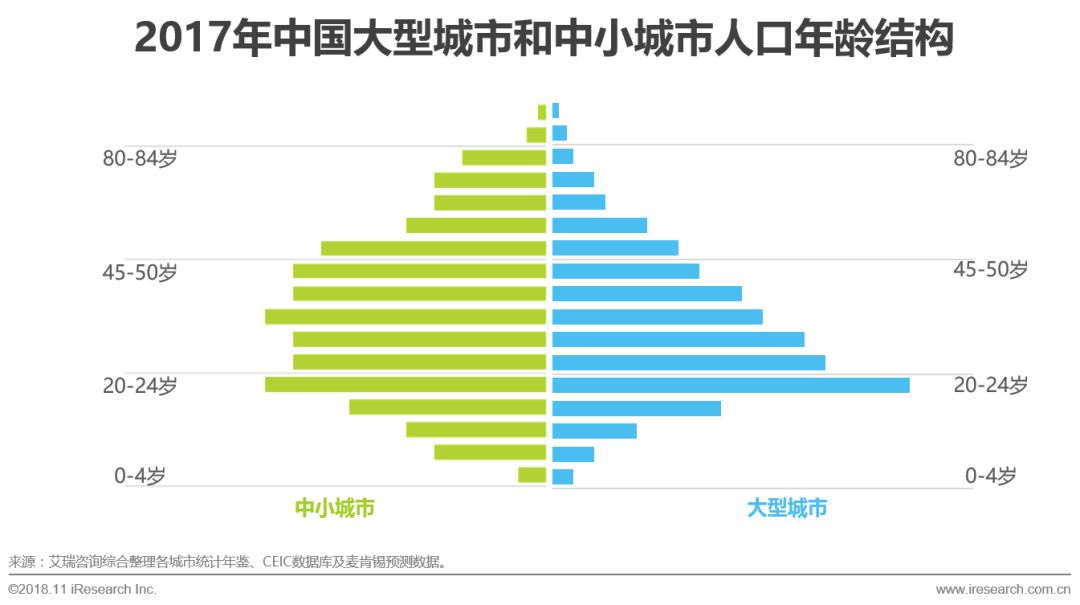

与大城市相比,中小城市消费者年龄结构分布更加均匀

目前我国中小城市相比大型城市在年龄结构上的分布更加平均。未来十年内,来自三、四线城市的中产阶级将成为占比增长最快的群体。购物中心需要更加贴近各个年龄及阶层消费者需求。

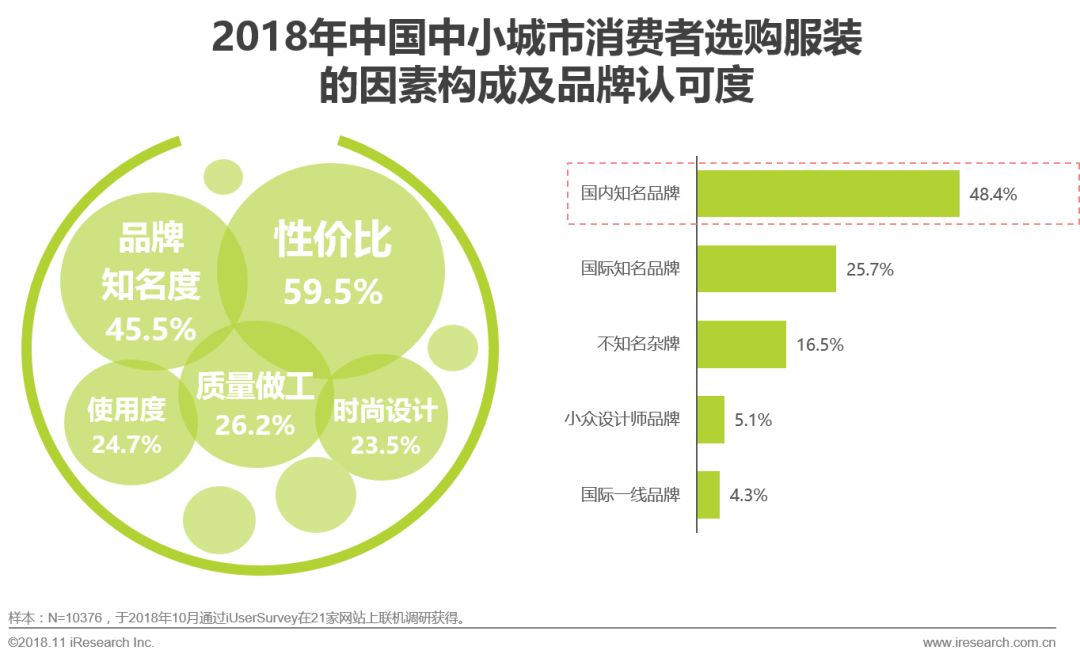

中小城市居民对国内品牌认可度提升,不再一味推崇洋牌

中小城市消费者服装品牌观念升级,对国内一线品牌需求增大。

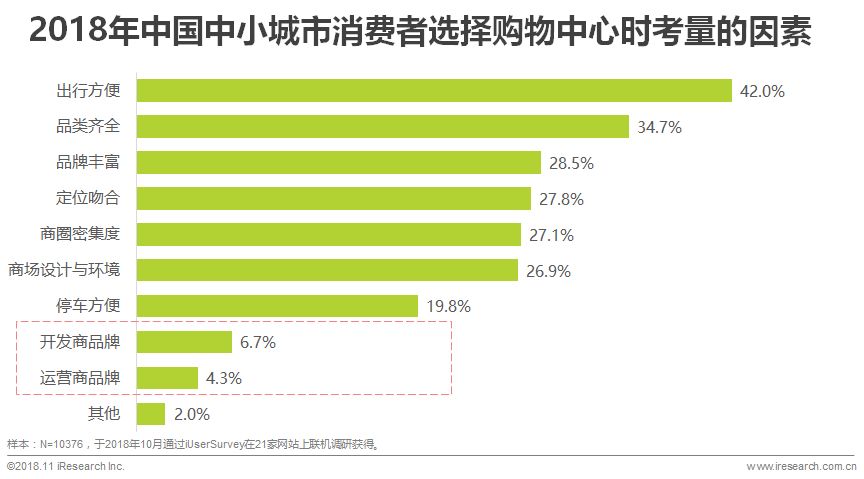

中小城市消费者倾向于关注购物中心通达性、物业服务

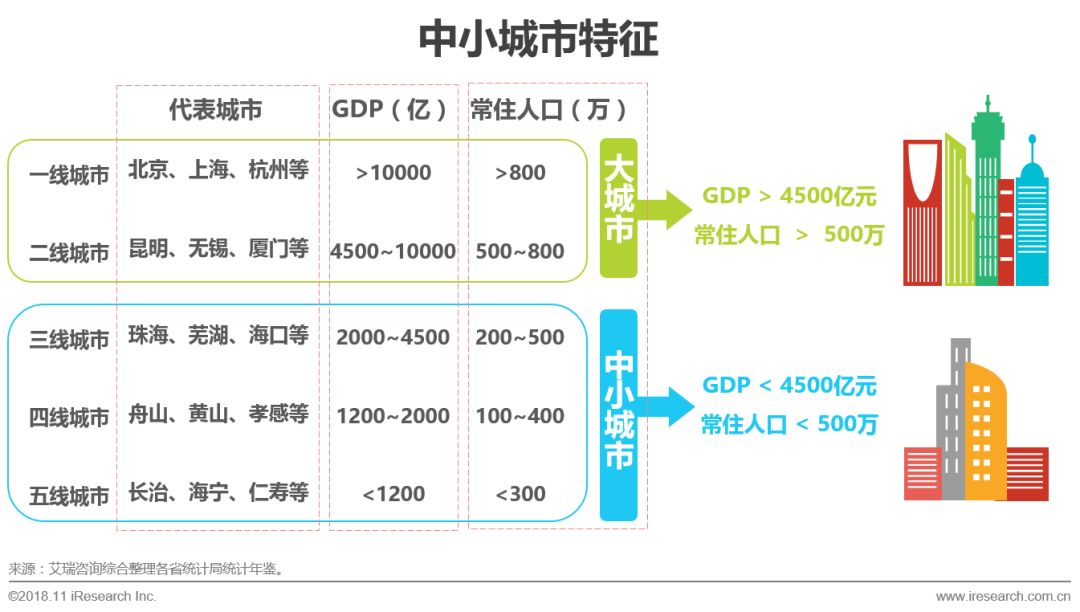

中小城市定义

中小城市GDP、人口等经济特征

艾瑞咨询结合第一财经 · 新一线城市研究所最新出版的《2018中国城市商业魅力排行榜》、中国城市排名及各省统计局年鉴数据,提出:将GDP小于4500亿元,常住人口小于500万的三、四、五线城市归类为中小城市。

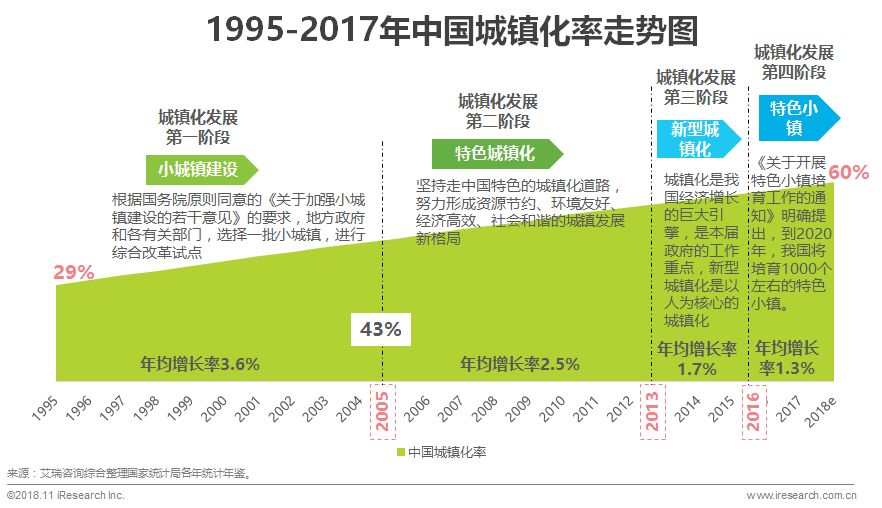

中国城镇化发展进程

中小城市属于政策贴现国家战略范围

城镇化发展已进入第四阶段,人口、资源的合理布局、平衡发展成为主要目的,中小城市将为中国经济增长提供重要力量。

市场潜力

城镇化发展提升市场消费潜力

城镇化率每提高1个百分点,可以吸纳1000多万农村人口进程,进而带动1300多亿元的消费需求。

消费能力

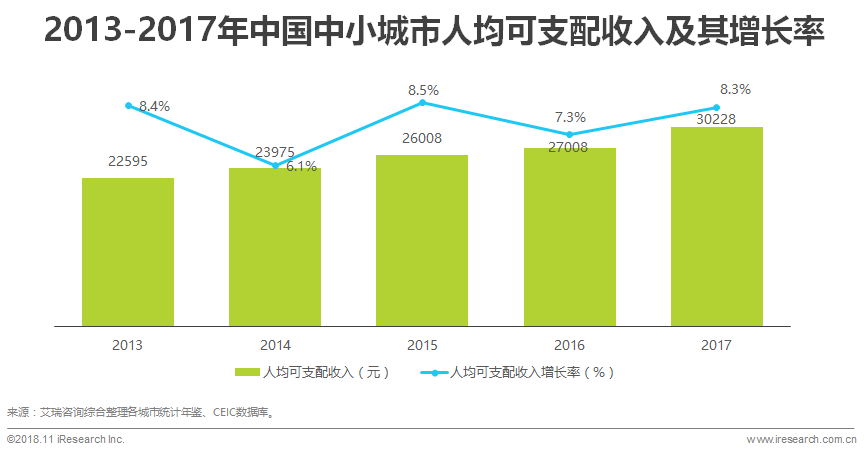

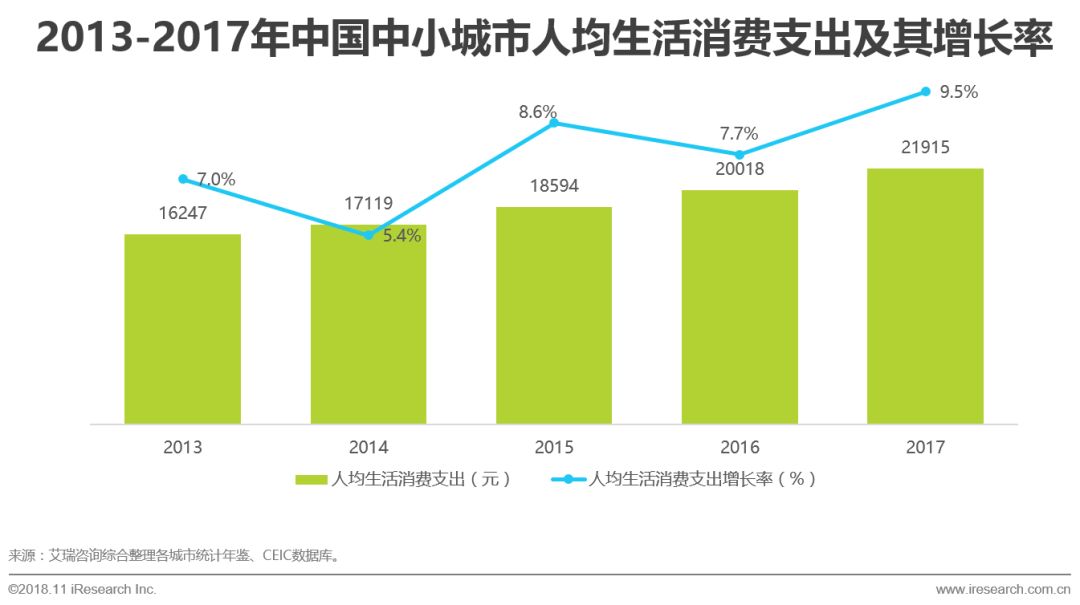

中小城市居民收入和消费能力快速提升

从2013年-2017年的数据来看,中小城市的人均生活消费支出以及人均可支配收入均表现出强有力的增长态势,为城市商业发展打下良好的基础。

市场缺口

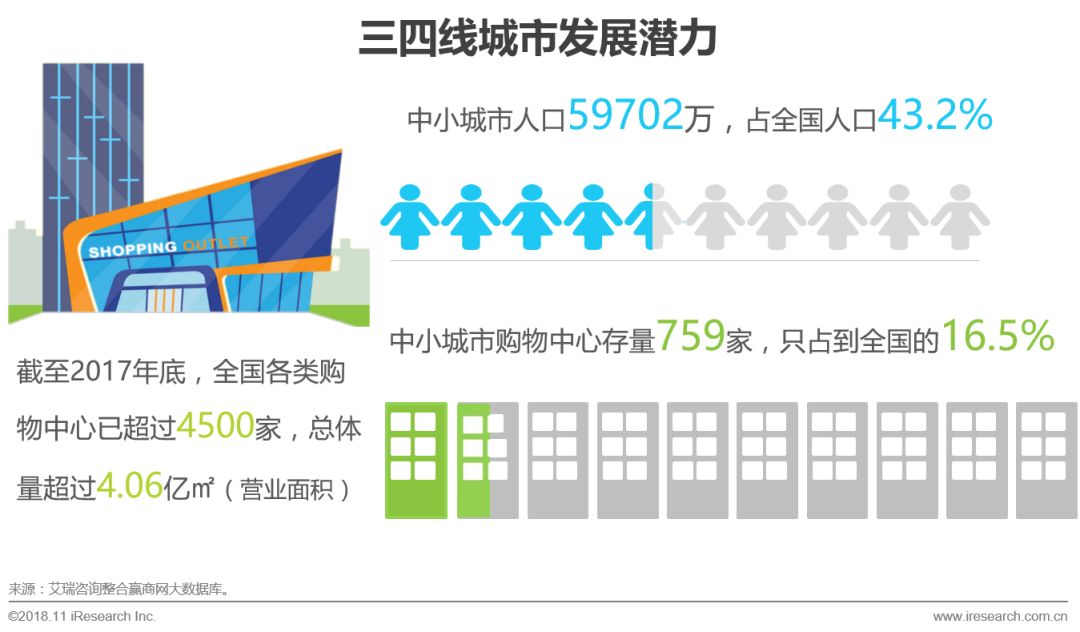

相比中小城市的人口数量,其购物中心的开发存有市场缺口

随着城镇化发展,人口数量逐年增加,居民的收入、消费水平以及对生活品质的要求都会随之增高,给三四线城市的商业开发提供了巨大的潜力。

竞争情况

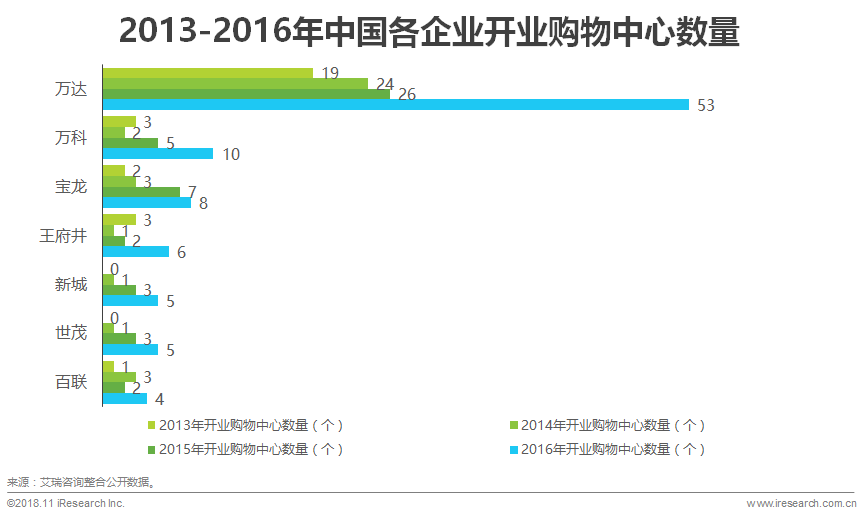

低廉的地价及客群消费升级需求使中小城市成为“香饽饽”

2017年全国新增购物中心主要集中在三四线城市,其新开项目数量、体量占比均最高,逼近60%。2017年开业的504个商业项目中,三四线城市开业的数量292个,占比总开业数量58%。

分布特征

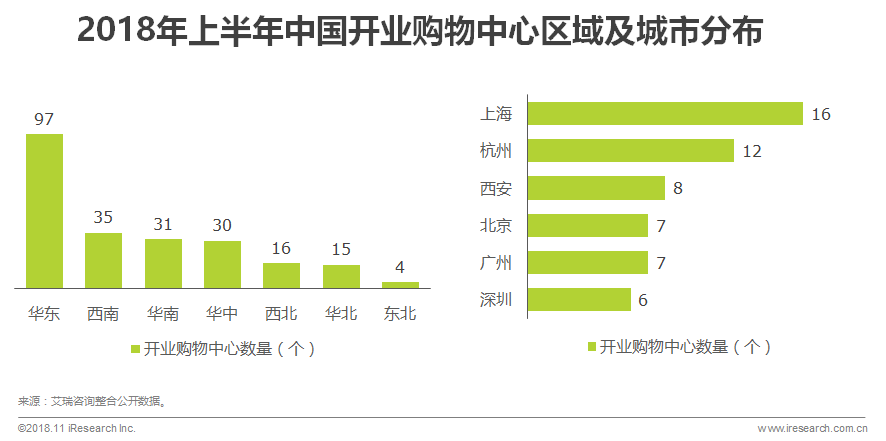

纵观2018年上半年数据,新开业购物中心分布不均衡

2018年上半年共开业228个购物中心。从区域分布上看,华东占据半壁江山,西南超过华南;大城市整体商业活跃度高,中小城市正加速布局。

•华东:GDP大省浙江、江苏和全国经济中心上海的华东依旧是区域霸主,开业总量占比超4成。

•西南:上半年的表现异常活跃,以35个开业总数量跃居第二。归功于成都重庆两大城市,泸州、遵义,贵阳、达州表现亦佳。

•华南:广深两大一线城市的消费活力。

•华中:今年上半年,随着九龙仓、首创钜大、万达、万科、天虹的相继发力,华中商业地产扬眉吐气。

•其他:西北,华北表现正常,而东北依然垫底。

单个城市来看,上海最活跃,杭州12个数量值紧随上海之后,成都和西安同为8个并列第三。

其他城市开业

•合肥、东莞、嘉兴(均4个)

•南京、青岛、武汉、长沙、宁波、昆明、泸州、遵义(均3个)

•天津、绍兴、徐州、烟台、枣庄、九江、吉安、佛山、惠州、 珠海、茂名、十堰、漯河、呼和浩特、达州、贵阳、沈阳、乌鲁木齐(均2个)

扩张特征

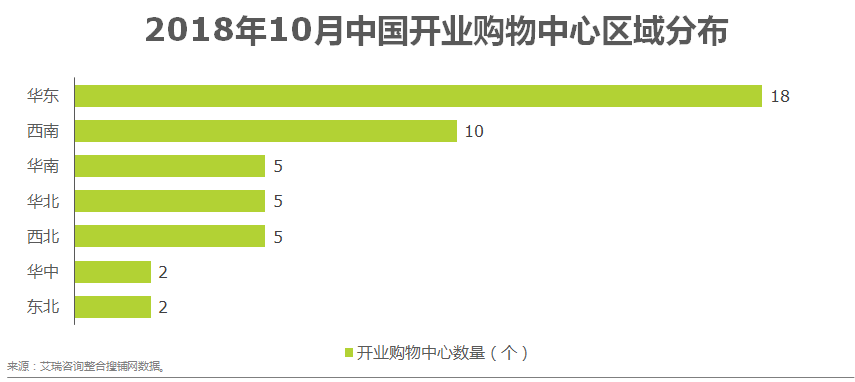

2018年10月份新开购物中心渠道下沉态势明显

2018年10月份新开业购物中心47个。在一线、新一线,或者省会等经济发展较好的城市相对饱和的情况下,购物中心正在逐渐下沉到开发空间较大的三四线城市。

华东18个开业量领先其他六大区,开业量接近四成;西南地区以10个开业量超过经济相对发达的华南,跃居次席;华南、华北、西北同以5个开业量紧随其后;表现相对疲软的是华中和东北两大区。

从城市活跃度来看,上海最为活跃,有4个项目开业,不过有两个是存量改造项目;北京、天津、成都、达州和遵义5个城市的开业量均在2个以上。

可以看出,四大一线城市中,上海、北京表现正常,深圳和广州各一个项目开业,尤其是广州,今年8月、9月均无新项目亮相。其他经济发达、商业环境较好的城市如杭州、重庆、西安、南京、苏州等地10月开业量均不理想,反倒是三四线城市的达州、遵义比较活跃,另外诸如安徽亳州、山东淄博、江西新余、河南平顶山、山西晋中、云南曲靖、陕西延安、甘肃武威、宁夏吴忠、新疆昌吉等地亦有项目开业。

这也反映出,在一线、新一线,或者省会等经济发展较好的城市相对饱和的情况下,购物中心正在逐渐下沉到开发空间较大的三四线城市。

体量特征

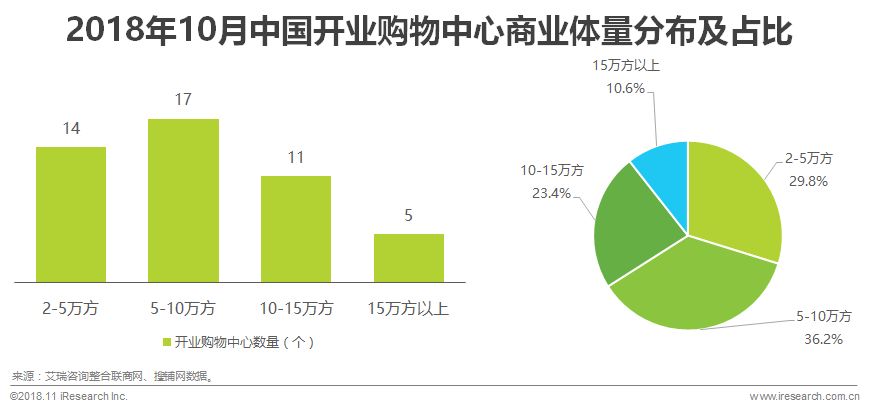

10月新开业购物中心体量5-10万是主流,2-5万多存在大城市

从商业体量上看,5-10万方的商业体是主流。10月5-10万方的体量商业最多,占比约36.17%;2-5万方的体量商业次之,占比约29.79%;10-15万方的体量商业占比约23.40%,15万方以上的体量商业占比10.64%。这反映出,中小型购物中心在拿地成本、开发成本等压力上相比二三十万方的大体量项目有限,也能满足吃喝玩乐购的需求,提供了一定的空间给商场造景和营销策展活动。

10月份2-5万方体量的社区类小体量商业体主要集中在上海、杭州、苏州、青岛、深圳、北京、天津、长春等经济发达的一线及省会城市。原因:1、拿地成本较高;2、消费者需求变化,三公里社区型消费;3、物理空间不足。

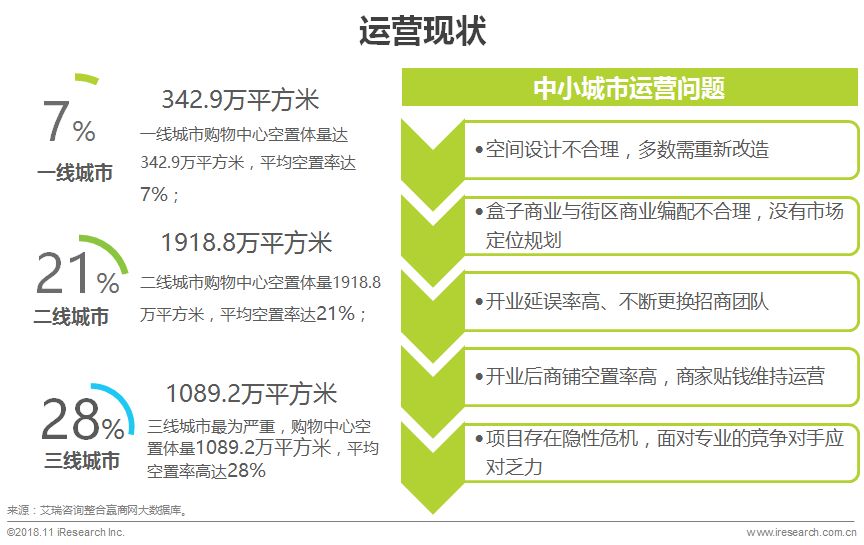

运营现状

空置率高,缺乏高品质物业,城市商业地产仍需创新升级

三线城市的预期亦进一步向好,但缺乏高品质物业仍将是国际品牌进驻受阻的症结所在。模式观念传统、设计编排不合理、运营专业化程度低等系列问题导致购物中心开业率低,空置率高。

商业机遇

中小城市消费者追求全新的消费场景,现有商业发展较落后。

精彩推荐

★ 搜索艾瑞过往报告,请点击进入小程序

▼ 点这里,获取更多报告