【报告】数字货币到底能不能取代法币?

许多数字货币狂热者认为,数字货币有朝一日终将取代美元等法币。不过,近期的一份报告显示,实现这个“终极命题”可能并不是那么容易。

投行瑞银的一份最新报告发现,比特币既不足以成为一种货币,也算不上一种有效可行的资产类别,至少目前还不是。

瑞银全球宏观策略师Joni Teves等人在近日给客户的一份报告中表示,研究结果表明,比特币目前的形式太不稳定,而且有限,无法成为全球交易或主流资产类别的可行支付手段。

分析表明,比特币的结构和高波动性限制了比特币的实用性。“固定的供应和不寻常的需求动态使比特币系统容易受到高价格波动的影响,进而使比特币难以扮演货币的角色,也难以成为一个可行的新资产类别。”

报告认为,比特币缺乏成为货币的所需的条件。

一方面,由于缺乏价格稳定性,比特币不符合被视为货币的标准。另一方面,尽管比特币在某种程度上算得上一种交换媒介,但它尚未成为一种常见的支付方式。

从价格波动性来看,以比特币为代表的数字货币通常在一天内变化数百美元。相较于去年12月接近20000美元的高点来看,目前比特币已经下跌了约70%。

从货币供应量来看,根据瑞银测算,比特币想要取代美国的M1货币供应(包括流通中现金、支票存款等),其价格可能需要达到近21.3万美元。也就是说,比特币替代法币的具体价位高达213000美元/枚!鉴于目前比特币的价格在6000美元上下徘徊,距离这样的价格高位似乎还有很长的路要走。

从网络处理能力来看,UBS报告指出,比特币网络中的固有容量限制了比特币的实用性。根据测算,比特币网络只能处理像Visa这样的公司所处理的支付量的一小部分,这意味着比特币的网络的处理能力必须大幅提高,才能成为一种有效的支付方式。

总的来说,由于比特币的技术可扩展性较低(也就是技术上的限制),波动性仍然太高,瑞银认为,比特币尚未能被视为一种新的货币形式。

瑞银研究发现,多达70%的比特币价格大幅走势是受到投机行为的推动,这不仅让其与真实货币在市场发挥的作用相差甚远,也限制了其作为一种主流资产类别的可行性。

也就是说,尽管数字货币具有成为替代资产的潜力,但因为其价格的高波动性,对投机性、冒险型投资者更具吸引力。

如果把数字货币视为一个有独立价值的资产类别,瑞银参照彭博价格数据表示,自2013年年初以来,比特币的平均年回报率为216%,相比之下,股票和投资级债券的年均增长率分别为16%和1.6。报告指出,以夏普比率作为指标,比特币的独立夏普比率为1.25,标普500指数为1.17,美国投资级债券为0.49。这样看来,在经过风险调整的基础上,比特币大幅超过债券,但仅略微胜过股票。

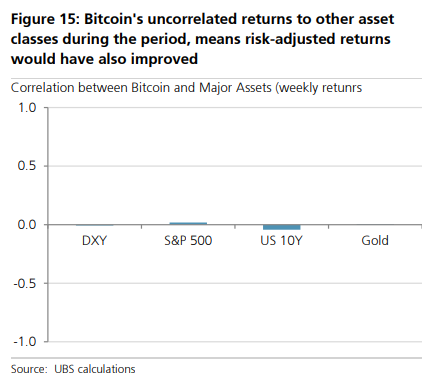

瑞银又比较了比特币与其它资产类别的平均关联度。研究发现,如果把数字货币视为一个资产类别,与股票、债券等传统资产类别的关联性是非常低的,几乎可以忽略不计。瑞银指出,也正因此,因此,比特币能够被用于多元化投资。

不过,报告并没有排除比特币有朝一日会成为货币或新资产类别的可能性。

报告表示,如果比特币能够实现可扩展性并获得监管支持,有朝一日它可能成为会“一种可行的支付机制和/或一种合法的资产类别,即便是最保守和传统的投资者也能参与其中。”

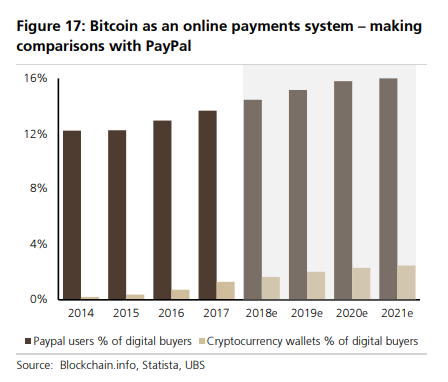

报告还给出了比特币未来发展路径的一个可能方向:比特币的扩散趋势可能会追随类似在线支付提供商PayPal的路径。

这不是瑞银第一次对数字货币表示出谨慎态度。2017年在以比特币为首的数字货币纷纷暴力上涨时,瑞银就在一份报告中指出,包括比特币在内的数字货币是一个真正的“投机泡沫”,它和17世纪的郁金香投机潮,以及南海泡沫、上世纪末本世纪初的互联网泡沫没什么两样。

作者:郭昕妤

来源:华尔街见闻

行业时事

案例分析

【保险的商业逻辑】(一)保险行业大变革

监管动态

深度观察

活动&荐书

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万