别跟瑞幸学上市,要学就学如何开店选址

29日晚,瑞幸正式退市。

这个沸沸扬扬上演了两年多的资本闹剧,似乎终将收场。

2019年5月,创立仅18个月的瑞幸在美股上市。但在2020年1月底,做空机构浑水发布报告显示,这家公司疑似存在财务造假。2个月后,瑞幸官方承认存在“22亿元财务造假”,公司股价闪崩80%,并在不久后便收到来自于纳斯达克的退市通知。

面对退市通知,瑞幸选择放弃抵抗,并在6月27日发布声明:即日起在纳斯达克停牌,进行退市备案。

针对瑞幸的论调有很多,或是指责其抹黑了中概股,亦或是调侃式的“国货之光”。但撇开财务上的骚操作,瑞幸仍然给准备进入咖啡市场的后浪们留下了一些“宝藏”——尤其是风卷残云后留下的5000多家门店。

对于通过快速开店抢占份额的瑞幸来说,他在不同城市的门店分布有何异同?当我们把焦点缩小到城市的毛细血管里,这些门店又如何帮助他精准定位消费者?

我们认为,如今瑞幸虽然落魄,但他们的门店的选址策略,仍然切实地存在研究价值。

今天,就瑞幸的门店选址,我们来看看这其中到底有着什么秘密。

瑞幸真的是在复制星巴克吗?

瑞幸在打天下的发展征程上,一直宣称“打败星巴克”,并且矢志不渝地贯彻自己对线巨头的发展宗旨。但即使排开外卖和堂食的差异,瑞幸铺门店的打法也和星巴克完全不一样。

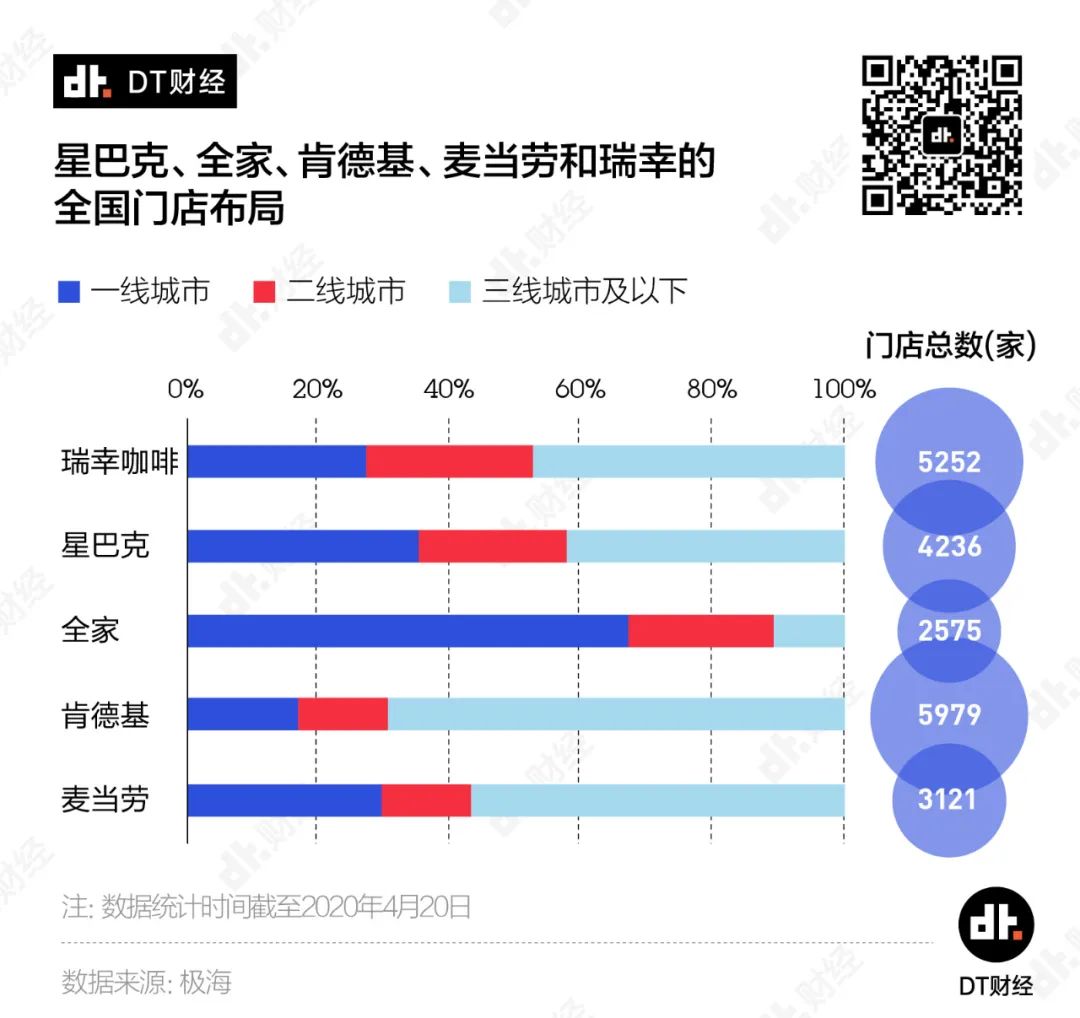

纵观整个扩张历程,瑞幸仅花了两年时间,就在门店数量上超过了星巴克。截至2020年4月2日,创立30个月的瑞幸,营业门店数量已经达到5256家。同期,星巴克中国营业门店数则是约4300家。

就开店速度来看,瑞幸已经一定程度上实现了“打败星巴克”这个目标。

我们将瑞幸和一些常见以连锁著称的餐饮连锁门店进行对比,发现:在城市布局上,瑞幸也一直紧跟星巴克的步伐。主攻一二线城市的同时,在三线及以下的城市也均铺设了超过40%的门店。

相比之下,全家、麦当劳和肯德基则是完全不同的逻辑。全家的湃客咖啡基于便利店存在,市场在一线城市更为成熟,二线及以下城市的布局不超过35%。而肯德基和麦当劳则更为下沉,尤其是肯德基在三线及以下城市的门店数量达到了70%。

总结下来,瑞幸和星巴克的城市布局最为相似,但尽管如此,瑞幸和星巴克两者的选址逻辑也存在根本的差异。

我们进一步计算了星巴克、全家、肯德基和麦当劳在华所有门店与最近的瑞幸门店的距离,如果在100米以内,基本意味两家门店选址重合。除了正面对线的火药味正浓,这也暗示着两家公司相似的选址策略。

结果显示,100米以内有瑞幸的门店占比最高的是星巴克,但也仅有14%。如果放宽到500米,星巴克的占比依旧最高,但也并未超过60%。其次是全家,达到了43%。

很显然,瑞幸并没有完全照搬星巴克的选址逻辑,重合度和星巴克如此低的瑞幸,选址到底有着什么秘诀?

瑞幸的选址秘诀:“商务”包围城市

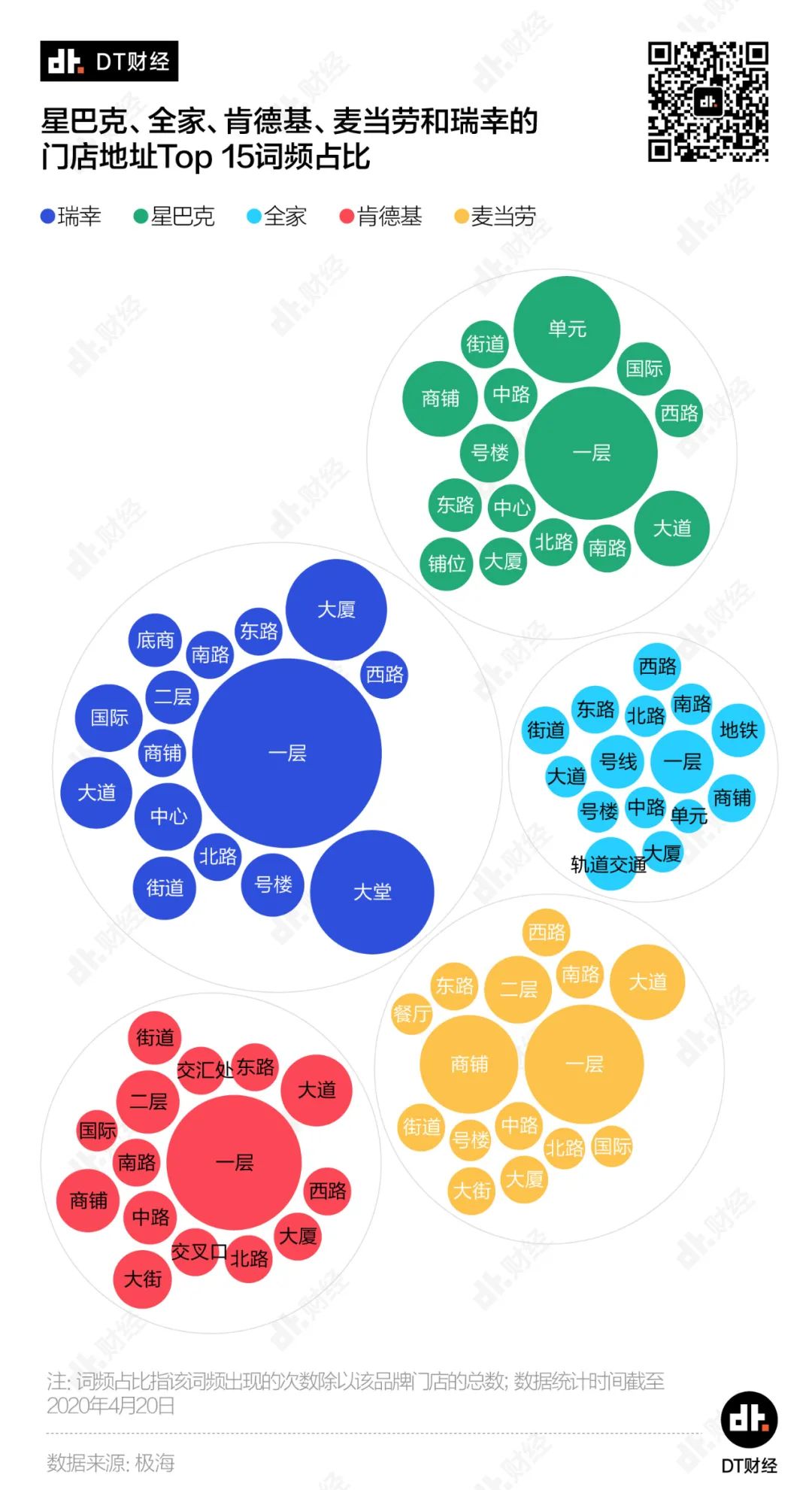

我们将这几大品牌的门店地址进行了语义分析,可以看到:瑞幸门店的集中度很高,“一层”的占比达到了63%,远超其他品牌。地址中“大堂”“大厦”“中心”的出镜率很高,“街道”“商铺”的占比非常小。这说明,瑞幸的门店集中在一些商务写字楼和购物中心的一楼或大堂。

星巴克、肯德基、麦当劳的地址中“一层”占比也较高,在20%上下。同时地址中“商铺”“大道”的出现频次也较高,说明这三家在大厦、购物中心、街边商铺的铺设相对平均,并没有过于侧重某一个选址方向。

和以上四个品牌相比,全家就显得有些特别,选址相对分散。排名最靠前的词频是“×号线”“地铁”“和“轨道交通”,这是属于便利店独有的一份,但也仅有5%左右。其次,“商铺”“街道”紧随其后,与地铁几乎不相上下。这正是展现了便利店街头巷尾、无孔不入的威力。

总结下来,瑞幸是将写字楼一层的内部店面作为选址的重中之重,用“商务”包围城市,一步步蚕食扩大自己的咖啡版图。

选择这样一条道路,有主动也有被动的原因。

1、瑞幸和星巴克定位不同。瑞幸主打外卖和自提,并不讲究第三空间,对店铺的面积要求也比较小,所以写字楼大堂的一间不大不小的地方已经可以较好的满足瑞幸对于白领客户的需求。

2、作为近两年才建立的新兴品牌,尽管融资速度已经堪称史无前例,但神奇的定价策略以及开店速度,导致瑞幸在每间店铺的成本上,并不能像其他精品咖啡一样那么财大气粗,无法选择核心地段的铺位和商场。

3、星巴克有极强的议价权,但瑞幸没有。目前,瑞幸的品牌效应还未完全释放,租金控制方面并没有星巴克那么大的优势。星巴克在入驻同时和许多物业地产签了排他协议,导致竞品无法进入。正因如此,2018年,瑞幸就曾控诉过星巴克的垄断,当时也引起了不小的轰动,一定程度上也帮助瑞幸扩大了知名度。

所以,在定价、客群两点之外,瑞幸仍然主打高效的商务路线,意图以此完成前期的品牌积累。而星巴克瞄准的则是休闲购物场景。

尽管两家公司在选址上有些许相似之处,但在消费场景上有着明显的区别。

瑞幸是怎么虏获社畜芳心的?

在与星巴克等品牌的选址对比之下,我们发现,无论是主动还是被动,瑞幸都在不经意间为咖啡后浪们提供的新的开店思路。而当我们深入城市内部来对几个品牌进行对比,又发现了新的“惊喜”。

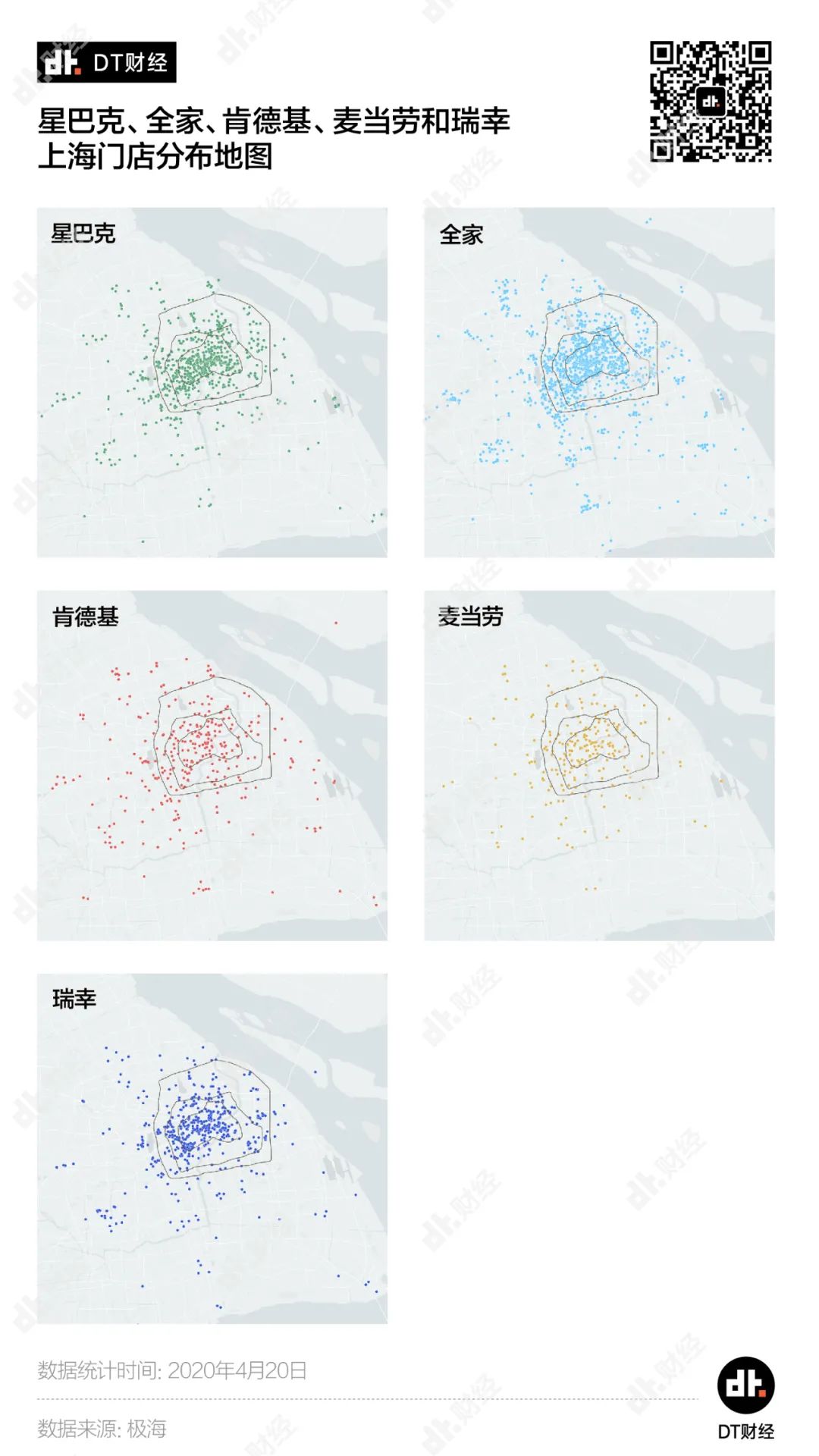

以上海为例,我们将瑞幸、星巴克、肯德基、麦当劳和全家的门店投射在地图上。可以看到,除了肯德基和麦当劳在城市分布较为均匀外,瑞幸、星巴克和全家都是在内环内布局更为紧凑。

大方向上,瑞幸似乎又一次和星巴克站在了统一战线。但是细看,还是可以发现一些差异。瑞幸的整体覆盖面并不如星巴克广,但在一些人群密集的商圈、商务区,瑞幸意图以“无死角覆盖”更有针对性地抢占市场。

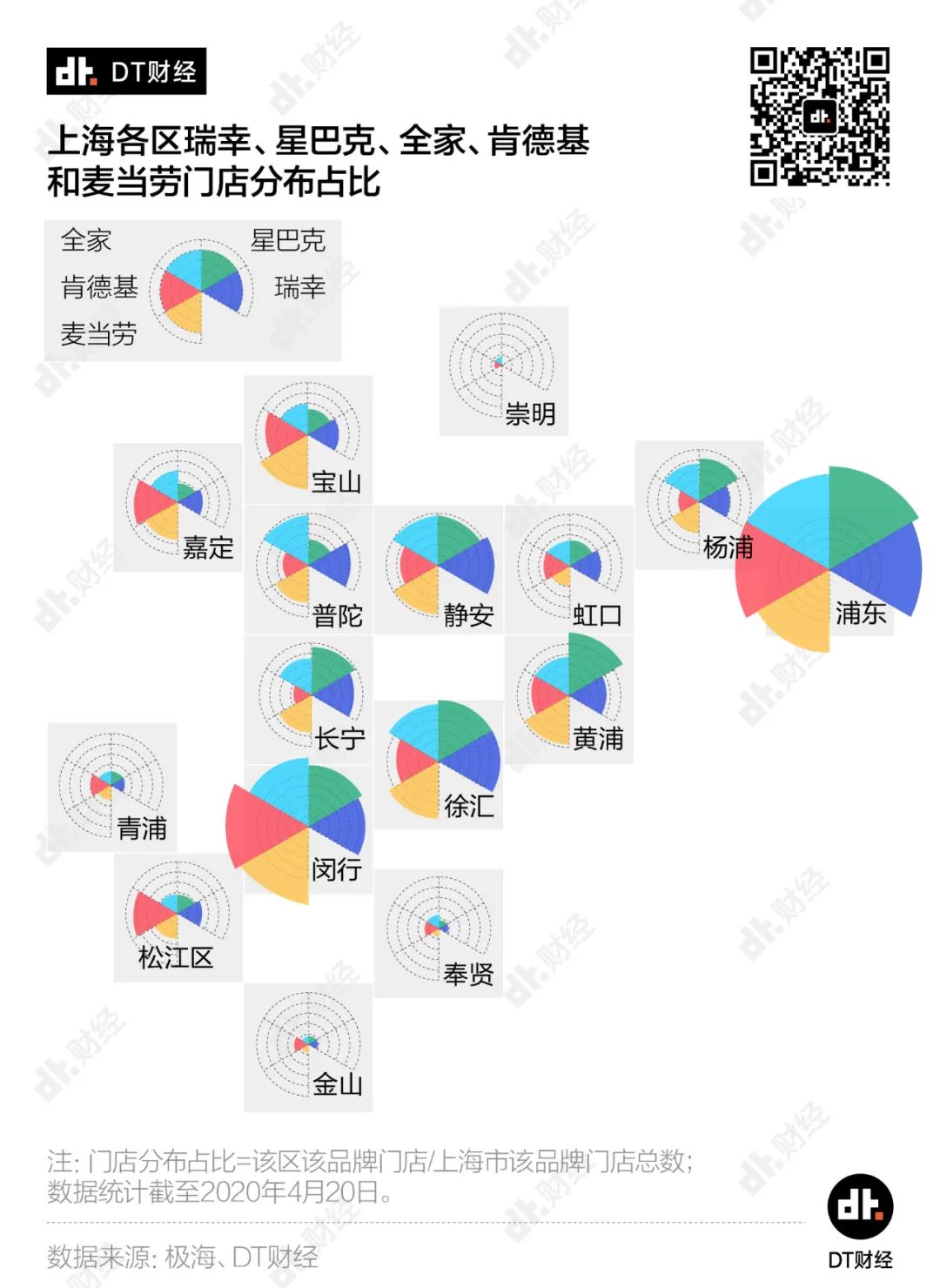

我们统计了几大品牌在上海各区的门店分布占比,可以清晰地看到,浦东新区、 徐汇区和闵行区作为人口或人口密度大区,是五个品牌共同发展的重点区域。

如果重点将瑞幸和星巴克相比,瑞幸精明的小心思一览无余。

星巴克的优势区在黄浦、长宁、杨浦和闵行,大多是地价租金比较昂贵的核心区域,尤其是在寸土寸金的黄浦区,星巴克的门店布局比瑞幸多了近4%。瑞幸的优势区域更多的在普陀、宝山、虹口、新静安等人口相对密集但租金没有那么贵的区域。

都说穷人的孩子早当家,瑞幸一边想要和星巴克抗衡一边又精打细算的样子,着实让DT君有些感动。

进一步落实到商圈,瑞幸的精明“人设”就更加鲜明了。

瑞幸门店所属最靠前的商圈是八佰伴、张江和漕河泾。八佰伴的外企金融社畜、张江的码农和漕河泾的互联网民工,都是上海最有奋斗气息的几大商圈。其次是万体馆、大宁和虹桥等地区,都是近些年兴起的新商务区。

星巴克虽然也有部分商圈和瑞幸重合,如八佰伴和漕河泾,但排名靠前的还有世纪公园、徐家汇、五角场和陆家嘴等地段更为富贵的区域。

陆家嘴、徐家汇自然不用说,坐落着许多知名老牌金融公司,如摩根斯坦利、上交所等。其次,近期声量不断拔高、股价一路飙升的哔哩哔哩就在五角场。

全家整体和瑞幸有些类似,而肯德基、麦当劳画风就有些不一样了,除了在火车站、上海南站等交通枢纽外,莘庄、嘉定镇等外环商圈占比也较高,相比较前三者的白领高端气息,肯德基、麦当劳则更洋溢着小镇青年般的朴实无华。

在张江某互联网公司工作的张磊,告诉DT君自己以前从来不喝咖啡,被同事邀请免费各得一杯后,从此一入瑞幸深似海。“没想到他家味道还不错,提神效果也很好。券后价格不贵,正适合我这种经常加班的。听说它要退市,不知道以后还有没有这么便宜又好喝的咖啡了。”张磊说道。

知乎用户子文在“瑞幸咖啡会倒闭吗?”的提问下,更是深切道出了一众工薪族们的朴素心声:“一杯星冰乐≈两杯coco双响炮≈三杯3.8折的瑞幸小鹿茶。”“身为劳动底层的我,确实禁不起每天三十多一杯的饮品……我不希望瑞幸倒闭……”

比星巴克实惠,比肯德基、麦当劳更精英,在几大对手的中间地带选址的瑞幸,配上疯狂发券的散财童子行为,就这样俘获了一众社畜的芳心,也挖掘出了一个新的咖啡消费市场。

尾声

花费百亿教育市场的瑞幸,其定价和选址策略,的确切中了一个市场空白和痛点。而在此之前,像张磊、子文这样广大的工薪族消费群体,不论是不断抬高定价的网红茶饮还是主打精致白领生活的洋咖啡品牌,都未曾重视。

如今,瑞幸退市,在我们谴责他财务造假等一系列资本骚操作的同时,也不得不服——他的确在短短两年里为咖啡后浪们开辟出了新市场。

代表广大普通消费者,DT君此刻心中也产生了新的疑问和暗搓搓的期待:瑞幸留下的5000家门店,到底有哪位大佬能够接盘?对于像我这样不愿意为咖啡付出30元以上高价的消费者来说,还有哪些品牌能够让我们眼前一亮?

(应受访者要求,文中“张磊”为化名)

MORE | 更多精彩文章

● 两位创始人“逃亡”美国,比贾跃亭更狠!有人拿国资66亿只卖出27辆、有人烧光84亿车还没量产 | 撩车

● 国产芯片巨头20年沉浮堪比虐心剧,A股上市能否借机翻盘成为下一个台积电?