从中美差异看医生集团发展,国内医生集团未来或出现四种“融合”

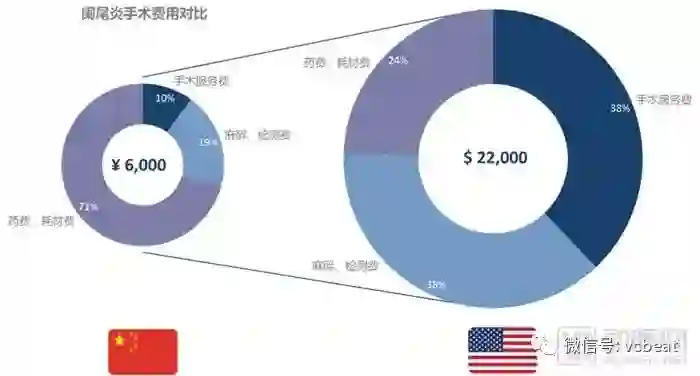

目前,在美国和中国行医,医生的内在价值差异巨大。以阑尾炎手术为例,同样的阑尾炎手术,中国的费用约6,000元,而美国需要22,000美金;其中体现医生价值的手术服务费,中国占比约10%,也就是600元左右,美国占比约38%,约8,300美金。

如果仅看手术费用绝对数,美国阑尾炎收入费用大约是中国的20倍,而如果看体现医生价值的手术服务费用,美国是中国的几乎90倍。而这便是中美医生内在价值的差距,也是未来越来越多医生一定会从“体制内”出来的内在驱动因素。

医生对医院依附程度的差异,是中美医疗服务体系的核心差异

巨大的内在价值差异之下,是中美两国医生对医院依附程度的差异。

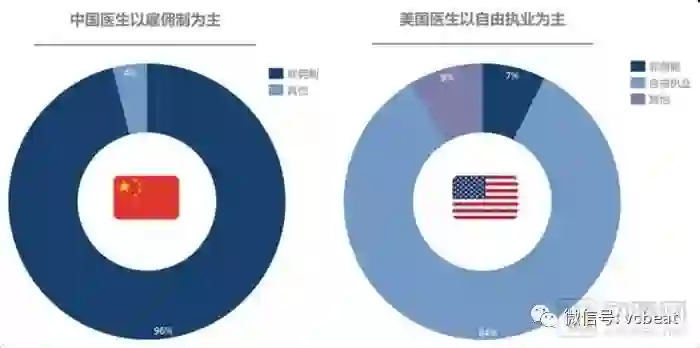

在美国,医生以自由执业为主。美国有超过84%的执业医生是自由执业,仅有7%左右的医生是雇佣制。而中国目前近500万执业医生中接近96%的医生是雇佣制或定点执业,也就是俗称的“单位人”。

由于国内特殊历史和体制原因,政府牢牢控制医疗服务机构和医保支付,医生作为特殊服务人员,被作为核心资源捆绑在体制内。医院之于医生,类似城乡户籍制度或者农民之于土地制度,医生群体被牢牢锁定,至今都无法完全市场化自由流动。

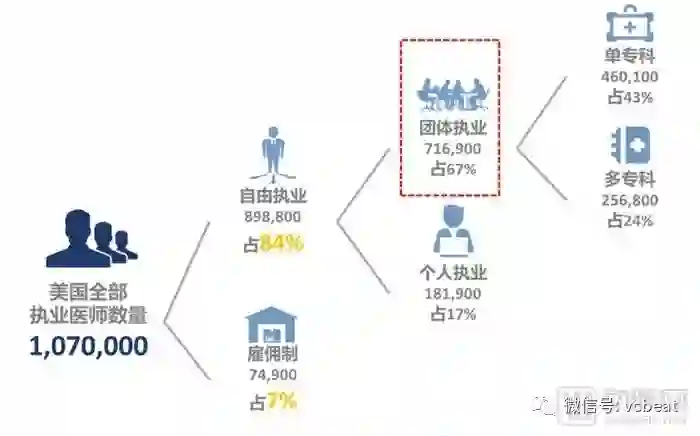

而在美国,自由执业是医生主要的执业形式,其中大部分为团体执业医生。

美国全部的100多万执业医生中,团体执业医生占自由执业医生的67%,而其中有43%都是以单一学科为主的团体执业医生集团,体现了美国医疗服务体系精细化分工的趋势。

在团体执业医生中,有近一半都是以10人及以下的小型精细化的医生集团为主。

Stark Law:首个法律规范,奠定美国医生集团发展基础

1988年,美国出台了Stark Law,对医生集团从立法层面做了详细规定,为其后来的发展奠定了基础。Stark Law的核心包括四方面内容:

医生集团必须注册为单一、合法实体机构

医生团体执业(医生集团)要求2名以上医生共同注册成为单一合法实体。营利性、非营利性皆可,但必须以提供指定卫生服务(Designated Health Services, DHS)为目标。

医生集团形式多样,包括医疗服务公司、有限责任公司、基金会、非营利公司、非法人协会等机构或组织。

医生集团至少提供75%的医疗服务

医生集团应以医疗服务为主营业务,针对患者的医疗服务至少占集团工作量的75%以上。

医生集团必须建立统一的资金管理机制

医生集团内部应制定决策机制以统筹控制集团资产和收支,医生集团所有成员医生的医疗服务收入由集团统一管理。

医生集团的总利润主要来源于医保资金

医生集团的总体利润主要源于Medicare或者Medicaid等美国联盟医保项目指定的卫生服务款项以及商业医疗保险的报销款项。以美现行医疗服务与操作术语(Current Professional Terminology, CPT)编码作为医疗保险确定支付金额及医生集团内部利益分配的主要依据。

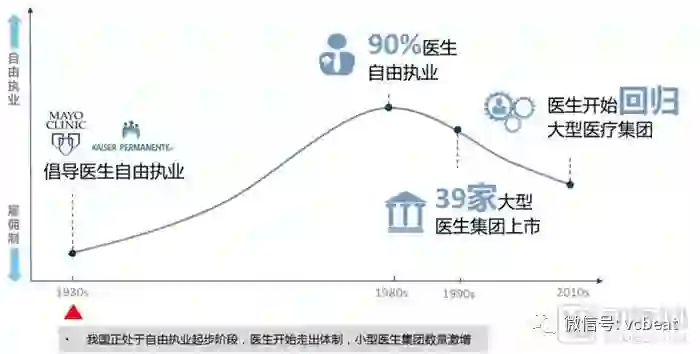

“聚-散-聚”:美国医生执业重又回归雇佣制

美国医生的自由执业始于1930年代,由梅奥诊所和凯撒医疗集团率先提倡,到1980年代到达顶峰,有近90%的医生都是自由执业。从1980年代起出现了转折,部分医生开始由自由执业转而回归至雇佣制。

这种变化来自三方面原因:第一,上文提到的Stark Law出台,让医生集团的发展得到了法律层面的规范。

第二,新型管理式医疗组织(HMO)的发展,对医生集团造成的挤压。医疗服务体系一直都是“医生-医院-保险公司”三方动态博弈的过程,三方利益不均衡且冲突,因此一直处在此消彼长的过程。而HMO组织的出现便是医院与保险公司形成利益共同体,从而对医生团体话语权提升的典型例子。

第三,随着HMO组织的快速发展,同时随着竞争加剧,许多自由执业医生无法承担个体经营的高昂固定成本(如信息化系统与人力成本),导致很多自由执业医生开始回归雇佣制,通过集团化运作来摊销固定成本,这一趋势一直延续至今。

相比之下,我国正处于类似美国的1930年代,医生由雇佣制到多点执业到自由执业的起步阶段,医生开始走出体制,因此小型医生集团注册数量开始激增。

五大核心因素驱动,资本市场青睐,国内医生集团迅速发展

国内医生集团的注册从2014年开始出现(第一家博德嘉联),随着多点执业政策的放开,越来越多的医生集团开始如雨后春笋般出现,到2017年医生集团的注册数量有了大规模的爆发。主要的驱动因素包括五点:

从资本市场的角度来看,越来越多的医生集团收到资本市场青睐,获得了融资。但绝大部分医生集团融资仍处于相对早期的天使和A轮。可以预见,随着时间的推移,未来会有越来越多的医生集团获得融资,同时会向更加成熟的中后期推进。

“医生-医院-保险”的动态博弈,医生集团可分为四类

正如上文所说,医疗服务体系是三大核心参与方“医生-医院-保险”的动态博弈过程。因此,按照医生与医疗机构(主要是医院)的依附关系以及与支付方(主要是社保与商保)的对接程度,我们把医生集团分为四大类:综合型医生集团、医院型医生集团、保险型医生集团和平台型医生集团。

其中处于第一象限的综合型医生集团,是相对比较领先的医生集团,例如:张强医生集团、冬雷脑科、卓正医疗和博德嘉联等,这类医疗集团往往有着深厚的医疗资源,自有线下医疗机构,同时已经部分或者全部对接支付方保险公司。

而位于第三象限的平台型医生集团,往往不自有医生或医疗机构,更多作为第三方服务于医生集团,通过互联网平台帮助对接医生、医院与患者,形成平台型业务,例如:名医主刀、杏仁医生、好大夫等。

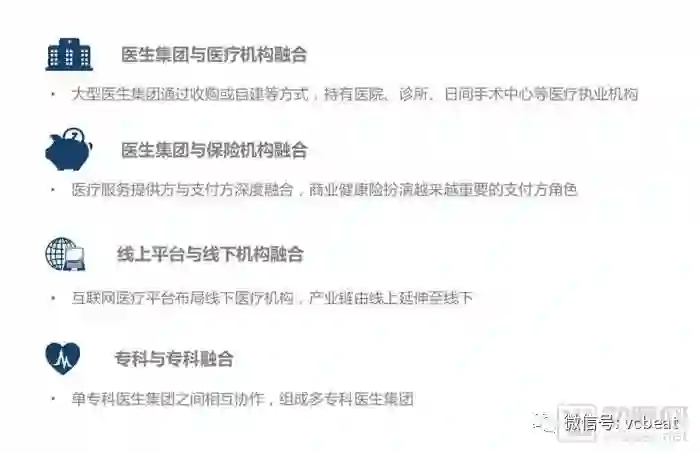

国内医生集团尚处于发展初期,未来或出现四种“融合”

目前,整个医生集团的发展依然比较早期,未来仍面临不少挑战,主要来自于两方面:

一方面来自于政策及监管,体现在自由执业医师法相对落后,医生自由执业进展依然缓慢;以及缺乏医生集团性质、监管方面的法律法规,医生集团医疗属性不明确。

另一方面来自于管理与运营,核心问题是一名优秀的医生,是否成为优秀的经营管理者?医生集团的运营管理方不仅需要在医疗资源层面的积累,同时也需要在人事体系、财务体系、营销和销售体系以及信息化体系有较深运营经验,对于医生作为管理层而言,具有较高的能力要求。

未来,展望医生集团未来发展趋势,更多体现在四个方面的“融合”:

总而言之,我们坚定的看好未来医生集团的发展,也坚信医生自由执业一定会到来。诚然医生集团虽然仍处于发展早期,仍有不少的挑战的问题,但机遇一定大于挑战。

我们相信随着政策的不断开放,随着商业健康险的不断发展,随着医生自我价值意识的不断觉醒,随着患者个性化需求的不断增加,医生集团一定会成为中国医疗服务体系中不可或缺的一部分,甚至成为未来医疗服务体系的重要提供方。

附录:医生集团相关融资案例及政策梳理

本文根据作者在中国非公立医疗机构协会医生集团分会成立大会演讲整理。

作者简介

刘泽渊,易凯资本高级经理,专注医疗健康服务领域的投融资与兼并收购。曾就职于麦肯锡与埃森哲咨询公司,毕业于伦敦政治经济学院,经济学硕士。

编辑|王世薇

微信|no_th_ing

添加时请注明:姓名-公司-职位

后台发送关键词即可获得相关好文

网站、公众号等转载请联系授权

点击图片,了解更多!

近期推荐

2018基层医疗创新实践峰会

声明:动脉网所刊载内容之知识产权为动脉网及相关权利人专属所有或持有。文中出现的采访数据均由受访者提供并确认。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。