对话田轩:Be smooth,Be persistent,Be resilient |「X·36Under36」专家访谈 ⑩

文|黄祝熹

来源|36氪创投研究院

如你所见,这一代创业者正在进行一场大规模的迁移:从互联网、移动互联网的余波里迁往更硬核的科技赛道;从「模式创新」过渡到「底层创新」。

我们相信,中国正在、也已经涌现了一批崭新风貌的创业者。去年11月,36氪启动了「X·36under36」征集计划,也正基于这样的前提,我们旨在更早和更大范围地发掘可能伟大的创业者。

征集计划启动至今,我们已经收到了超过800位创业者的报名,涵盖人工智能/机器人、消费新品牌、医疗健康等20+个细分领域。目前报名征集即将截止,近期将进入评审环节,敬请期待。感谢每一位创业者对36氪的信任。

为了夯实以及丰富我们对创业者的理解,在这场“大型社会实验”中,我们将邀请更多的人来分享他们对创业乃至中国商业生态的理解。他们可能是知名院校的教授,可能是已名声在外的企业家,也可能是阅尽千山的投资人。

这次,我们邀请到的是清华大学五道口金融学院副院长田轩教授。田轩于2008年毕业于美国波士顿学院并获得金融学博士学位,此前分别于2003年获得美国华盛顿大学经济学硕士学位和2001年获得北京大学经济学学士学位。2014年加入清华大学前,田轩曾在美国印第安纳大学凯利商学院执教,获聘终身正教授和Mary Jane Geyer Cain讲席教授研究员。

田轩的研究领域覆盖公司金融、企业创新和风险投资,10多年的留美生涯加之回国8年的亲身体验,给予了他看待中美风险投资行业的双重视野。我们就中美创投市场差异、目前投资市场分化现象以及创业者面临的困境与机遇等问题,与他进行了一次对话。

以下是田轩教授口述,经过36氪编辑:

36氪:我们最近观察风险投资市场变化,人民币基金偏重投资硬科技、双碳;美元基金看起来动作不大但实际暗流涌动,日夜颠倒地在看web3。您怎么看待这种市场现象?

田轩:目前来看,人民币基金的流向与国家政策引导的方向是基本一致的,比如说航空航天、芯片等。因为涉及到国家安全的考量,美元基金的确不太容易进入中国的一些硬科技领域。不过这些都只是表面现象,深层次的原因非常好解释:中国和美国风险投资市场资本运作的逻辑是非常不一样的。

美国风险投资高度市场化,市场机会在哪里,风投就会往哪里走、钱就会到哪里。美国风投出现在上世纪40年代。上世纪六七十年代,美国风投的主要投资领域是硬件、计算机等所谓“真正的科技”,后来伴随技术的发展、硬件体积变小、电脑进入平常百姓家,上世纪90年代开始,美国风投才转向软件和互联网行业。

可以这样理解,最早路由器把电脑和电脑连在一起,后来互联网、移动互联网又把全世界各地联络在一起——这是web1.0阶段,与用户的交互是单向的;到了web2.0阶段,用户开始变得交互双向起来,像Facebook、Twitter、YouTube等,包括国内的互联网、移动互联网公司,都是这个时期的产物;现在是web3.0,就是在区块链上创造去中心化的应用。

能看的出来,美国市场发展的明显逻辑,是按照技术发展脉络不断迭代、上升,而风投就出现在这些技术上升的领域。

反观国内市场,从宏观上来讲,我们的风险投资市场更多是随着国家经济发展的需要、经过国家政策布局而推动的。国家政策现在支持的重点是硬核科技领域,要在人工智能、芯片、新材料、新能源这些方向去做进一步扩大、升级,我们清华大学也正在加强硬核科技领域的教育和研究。我们必须认清的是,像芯片这样的硬科技领域,一定不是三、五年时间就能够实现跨越式进步的,要想在这些领域进行成功的创新和投资是非常难的事情。

36氪:这种“分化”现象会长期持续下去吗?

田轩:美元基金和人民币基金关注的领域,实际一直都有差异。从操作层面上来说,“双碳”可能是比较突出的中国与国际接轨、同频共振的创投方向。总书记讲“绿水青山就是金山银山”,中国经济在从高速增长转向高质量发展的过程中,提出了“3060目标”(2030年实现碳达峰,2060年实现碳中和),这是我们对世界的庄严承诺,是在面对人类社会存续与发展的重大问题上体现出的大国担当。

36氪:很多人觉得投资行业越来越“卷”,您的观察是怎样的?

田轩:风险投资是要追求财务回报最大化的。早期投资者赚钱的一个很重要的逻辑,就是需要有退出渠道。

中国风险投资从1998年开始萌芽,直到2009年创业板正式开闸,才真正进入到了顺风顺水的大发展时期。2013年“大众创业、万众创新”政策提出,整个创业市场崛起;2018年注册制提出,2019年科创板开板实行注册制、2020年创业板注册制改革,2021年北交所成立,多层次的资本市场逐步建立,整个退出渠道逐渐通畅起来。

过去的黄金十年里,风险投资关注的更多是模式创新:千团大战、共享单车大战、直播大战等等。当时有一个很流行的词叫“风口”——只要找到一个风口,猪都能飞上天。一级资本市场充斥大量热钱,但事实是好的项目确实不多,大家全都上去抢。现在我们关注的技术创新,前提是需要长时间去积累、探索,hurdle(壁垒)是非常高的,所以大家会说“卷”。

36氪:意味着大家投资的变现周期更长、不确定更大了?

田轩:Venture Capital被翻译成风险投资、创业投资,其本质就是投资、扶持早期创业项目。早期创业项目本来就具有高风险、高成长性的特点。国家政策引导我们去投一些硬核技术:芯片、新材料、新能源,这是都是需要长期投入的领域。创业投资不应该倚靠“哄抬物价”“击鼓传花”等行为发展——泡沫起来了、估值起来了,有一天音乐停了、房间的灯亮了,泡沫破裂之后大量的钱都被真正的“烧”掉了。国家提出防止资本野蛮、无序扩张就是指的这种情况。

现在的投资,实际是回归了风险投资的本源,回到了创投初心——支持技术本身。

36氪:虽然风险投资与生俱来就是一个有关胜率的游戏,但如今我们对项目成功概率的预期是否要调整?

田轩:改革开放40多年,中国经济发展是非常迅速的。现在中国已经成为全世界第二大经济体,人民生活逐渐富足起来。过去中国经济在整个高速发展的大浪潮里,创新、创业、创投发展都可以说是搭上了直升电梯。创始人能够看清这点,投身创业并坚持下来,自然而然都能变得更好。

但是,我们的确正在面对一个相当动荡的时期。但是回顾2020年美股暴跌,熔断机制被触发4次(历史上一共5次),当时10天内就出现4次,连巴菲特都说见证了历史。如果时间限定在这两个星期里,你一定会感到那是一个非常striking(冲击)、触目惊心的暴跌,但如果把纳斯达克指数拉长的话,就算是暴跌、也仅仅是长期上涨趋势里非常小的曲折。我们要看到所谓的大势,并且顺势而为。

36氪:当代企业家和过去企业家,有什么显著的不同呢?

田轩:第一代企业家们我们现在接触的很少了,因为他们基本上已经退出了历史舞台,以联想柳传志、海尔张瑞敏等为代表,都是上世纪80年改革开放刚起步那一批,大多已经七八十岁高龄。这一代企业家基本都是草根出身、社会阅历十分丰富,但文化程度不是那么高,有过做农民、做工人、参军的经历。他们有着打破世俗、打破禁锢、打破现状的勇气。用一句话说就是“they have nothing to lose”,所以他们能抓住非常好的机会。

90年代末、20世纪初起来的第二代企业家,目前都还活跃在企业一线,大多数有着比较好的教育背景、甚至有留学经历,比如说张朝阳、马云、雷军、马化腾等,依靠互联网起家,当然也有很多实体经济的企业家。

这些企业家的知识结构比第一代企业家更丰富,起点也会更高一些,从一定意义上看,他们的成功是抓住了机会、抓住了大势——中国改革开放的第二个20年里,正是中国和国际接轨的时期。2001年中国入世、加入WTO,我们“take huge advantages of globalization”,融入国际产业链的分工,国内资本市场也在不断健全,产权得到保护、尊重。客观上讲,21世纪前10年是中国经济发展最快的10年。

第三代企业家,虽然没有老一辈那么多元化的经历,却有着更完整的知识结构,具有更广阔的国际视野,与世界充分接轨。他们的家庭条件都挺不错、没有“缺钱”的烦恼、经得起折腾,而他们选择创业,纯粹为了自我价值的实现,对自己所做的领域、技术有着疯狂的热爱——这是与美国几十年前的创业者非常类似的。

36氪:上两辈企业家,某种程度上给到第三代企业家一种模范榜样的作用,塑造了他们的对创业的信仰,给予了他们一条可追寻的路径,让他们有了这种自我实现的渴望,不过现在情况似乎变得扑朔迷离。

田轩:创业从来不是一般人能够做的事情,大家看到的都是成功故事。“一将成名万骨枯”,成功的创业者纵横江湖大开大合、谈笑风生中统帅千军,但你并不知道他们背后有多少坎坷,他们背后有多少失败的创业企业。就算是美国这么成熟的资本市场,家族企业能够传承三代的只有4%,传承到第四代的只有3‰。所以我常跟我在清华大学五道口金融学院的学生讲:“你当然可以把创业的种子埋在心里,但是可能这辈子这颗种子都不会发芽。”

36氪:现在创业者遇到的最大困境是什么?

田轩:最大困境是不确定性因素在变多,尤其是不能充分理解国家的宏观政策。去年中央经济工作会议以来普遍提到了两个谬误,一个叫合成谬误,一个叫分解谬误。合成谬误是指每个局部政策都是正确的,但是加总之后的叠加效应却对经济产生比较大的负面影响;分解谬误是指,从中央到省、省到市、市到县、县到村镇,对政策的层层加码之后对经济产生的负面影响。同时,政策的稳定性也非常中央。政策的连续性、稳定性实际上是一种长期主义的保护,创业者和企业家们在这样的环境下可以“撸起袖子加油干”,这就给市场一个稳定、一致的预期。

36氪:如果放在全球范围的创业者群里,中国本土的创始人有什么特质?

田轩:一位非常成功的投资人曾经给我分享过他的一个观察:他过去也创过业,当时去新加坡找投资的时候,走在新加坡街头观察路人,各式各样的人都有,但他能很快分出这个人到底是中国人、还是新加坡华人,上去一问,果然判断准确。

我问他为什么这么神?他说,因为中国人的眼睛里透着一种光——“对财富追求的光”。虽然他说的也许有点夸张,用总书记的话讲,人民对美好生活的向往,就是我们的奋斗目标。这是社会发展的原动力,这是中国比其他任何国家都要占优势的地方。

一旦你发现一个国家的人民,对财富、对更美好生活停止了追求,那这个国家就会进入到一个static(静态)的状态。当然我们要警惕,过于急功近利、企图赚快钱的行为,都会让这种追求变形。这是需要克制和纠正的。

36氪:所以创业者的生存挑战肯定是越来越大的。

田轩:对于任何一个国家、任何一个时期,创业都是非常艰难的事,从来都是九死一生。如果我们有“月光宝盒”可以让时光倒流,让BAT重新来一遍,可以肯定的是他们100%走不到今天这一步。创业成功是由天时、地利、人和还有运气等一系列的偶然因素叠加在一起,才会达到的境界。

当然也要意识到,当下我们遇到的一切问题都只是暂时的,问题都有解决的方法。10年前,中概股在美国被发现财务造假,很多企业无法在美上市、上市企业也被迫私有化。假设你是2011-2012年进入的投资人和创业者,可能会有和现在一样困难的感觉。不过在2014年赴美上市的大门就重新打开了,阿里、京东、聚美优品等都是2014年到美国上市的例子。

36氪:创业者应该秉持什么样的心态来面对困境?

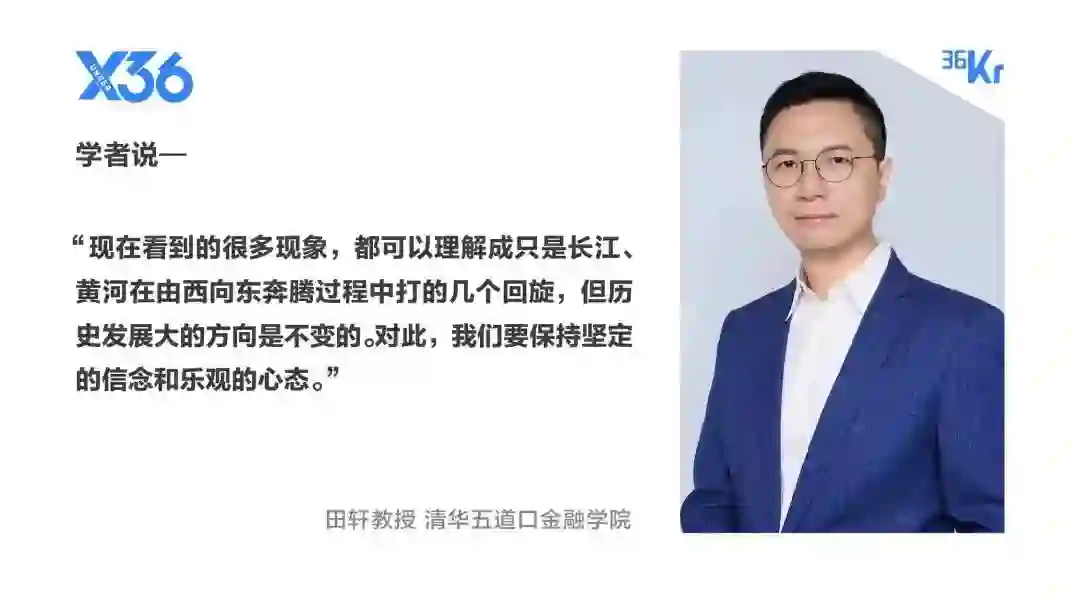

田轩:总理在今年两会之后的记者招待会上讲:长江黄河不会倒流。其实我们看到的很多现象,都可以理解成只是长江、黄河在由西向东奔腾过程中打的几个回旋,但我们要明确历史发展大的方向是不变的。以史明鉴,就会发现“太阳底下没有新鲜事”,很多事情在过去早就发生过,只不过以不同的形态重现。全球化的大势是不会改变的,对于这一点,我们要保持乐观。

对于创业者来说,有时候是需要“熬”的,可能这两三年会很难受,但就是得“熬”。中国风投历史上有很多阶段是非常难受的,一步一步地淌过去,“熬”下来就可能成功,得咬牙坚持,有定力、忍住。我把这个状态叫做:be smooth,也就是中文说的淡定。

36氪:对于有可能入选X 36under36的创业者,您有什么给他们的寄语吗?

田轩:Be smooth (要淡定);Be persistent (要坚持);Be resilient (有韧性)。