拼多多财报里,我看到了几组关键数字

文丨阑夕

11月20日,拼多多发布第三季度财报,一切向好的数据让其在近期遭受重创的科技股中显得格外突出,当日便逆市大涨17%。

从被做空机构看空,到如今被市场看多,从拼多多财报里的这几组数字,或许我们能够看出这其中的反转发生在哪里?

第 1 次

这一次财报是拼多多上市以来首次发布财报,加之拼多多近来被部分机构唱衰,这使得拼多多上市以来的首份财报格外吸引外界的关注。

在过去的很长一段时间里,这家被很多人视为“五环外野蛮生长”的电商新贵,对于掌握着话语权的自媒体们还太过于神秘。这也使得这份财报成为让外界以相对客观的眼光看到拼多多的一次契机,最终的结果则是市场用资本进行了投票,选择了对拼多多看多,而非用报告或者文章投票。

正如巴菲特的老师本杰明·格雷厄姆所说的那样,「短期来看,股市是一个投票机;长期来看,股市是一个称重机」。市场最终还是会根据相对客观的数据给出他们的选择的。

双打行动

在众多对拼多多的质疑中,关于拼多多上违规商家与品牌的批评无疑是最多的,在发布财报后答分析师问的电话会议中,拼多多CEO黄峥也同样重点提到了拼多多「双打行动」的效果。

仅在9月份,拼多多就关停了超过5500家违规商家,下架超过770万件商品。

对于双边模式的电商平台而言,假冒伪劣是一个很难绕开的话题,在中国电商已经发展了十几年头之后的今天,意大利奢侈品牌Gucci CEO马可·比扎里在接受采访时依然直言不讳的表示,Gucci在中国市场不愿与阿里巴巴和京东等中国电商平台合作。

原因则是在比扎里看来,「多数平台上都存在大量假货,我不想因为古驰在平台上的存在而给假货认证」。而面对淘宝上的假货问题,马云曾经甚至有些不忿地对媒体讲「不是因为淘宝假货多,是消费者喜欢贪便宜」,颇有一番「这届观众不行」的意思。

对此黄峥也有着自己的看法,在财报后的电话会中,黄峥说道「有些商家存在一些方面违规,但他们大多数人本意和出发点是好的,他们本可以生产高质量产品,也愿意建立自己的品牌,只是缺少资源和销售途径,拼多多会给他们提供这方面的帮助」。

或许我们从小学到的寓言故事就曾经告诉过我们答案,大禹治水,疏强于堵。

3季度

回到拼多多第三季度财报的基本盘上来看,增长成为了主题词,其当季营收33.72亿元,同比增长679%,环比增长24%。截至三季度末的过去12个月GMV3448亿元人民币,同比增长386% 。

而在运营数据方面,截至2018年9月30日的12个月期间,拼多多平台活跃买家数为3.855亿,同比增长144%,较上季新增4200万。这也使得此前网络上关于拼多多陷入0增长的解读不攻自破,无论是同比,还是环比,拼多多都保持着不错的增速。

更有价值的增长则在于客单价的增长,根据拼多多此前提交的招股说明书,2018年3月30日之前的12个月中,拼多多用户的人均年消费额为673.9元;而此次财报显示,在客单价方面,拼多多活跃买家年度平均消费额已经达到人民币894.4元。

而行业第三方调研机构的数据也说明了拼多多在一二线城市用户规模的增长,根据QuestMobile的数据,拼多多一二线城市用户的占比接近50%,拼多多显然不只是三四线城市的一场狂欢,人们对电商“平价高质”的实惠诉求依然没有改变。

当然,在拼多多第三季度财报中,拼多多第三季度归属于普通股东的净亏损为10.983亿元人民币,去年同期为净亏损2.214亿元人民币。不过对于一个营收保持着6倍同比增速的高成长性公司而言,亏损或许并不是最可怕的事情。正如贝佐斯在他给亚马逊股东们写的第一封信中写道的那样:

「我们相信,对我们的成功,最根本的反映就是我们长期内创造的股东价值。这一价值,是我们扩展和稳固我们现有的商业领导地位的能力的直接反映......我们首先用最能反应我们的市场领导地位的指标评估自己:顾客数量和收益的增长,顾客复购率,以及品牌的力量。我们过去曾激进地投资。将来,为了扩大我们的顾客群体、扩展我们的品牌基础、迈向建立持久特权的目标,我们仍将激进地投资。」

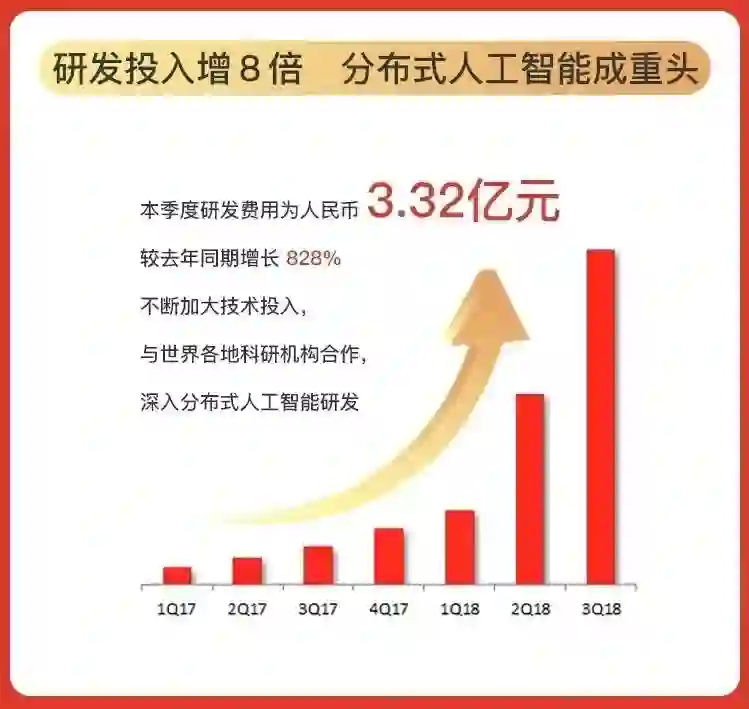

8倍

将这种「激进」的投资落在什么地方,这或许才是一个哲学。

财报显示,当季拼多多投入的研发费用增长至3.32亿元,较去年同期增长828%,超过8倍;而这一数据较2018年第二季度也实现环比增长80%,平台研发投入占比升至9.8%。

研发的结果则直接体现在前端产品及推广的精准度,以及后端对假货、「傍名牌」商家的打击上。例如通过算法模型和图像识别技术的升级,即便是用户在搜索栏中输入的是山寨品牌名,拼多多依然会引导用户到正规品牌商品的SKU和店铺。从而让那些「傍名牌」的商家因为无法获得有效流量,选择知难而退或换为销售正规品牌商品。

15倍

比8倍速度增长的研发投入相比,更为夸张的或许是拼多多GMV的增长速度。根据拼多多财报数据,拼多多平台过去12个月期间的GMV同比增长386%至3448亿元。而根据国家统计局的数据,2018年1至10月,全国网上零售总额为7.0539万亿,同比增长为25.5%。这也就意味着拼多多的GMV增长速度相当于行业平均增速的15倍。

这样快的增速也直接回应了做空机构Blue Orca Capital对拼多多估值的质疑。在Blue Orca Capital看来,截至2018Q2,拼多多的动态市销率为21.7x,高出阿里巴巴(8.8x)两倍多,这个股价似乎有些虚高。

但实际上,如果考虑到拼多多15倍于行业平均水平的GMV增速,在如此的高成长性面前,拼多多的股价似乎应该是被低估了。而在拼多多发布财报之后,17%的当日涨幅也说明了资本市场对拼多多的重新定价。

资本市场永远都愿意为有着高成长性的梦想买单。

多元化延展

拼多多的梦想又是什么呢?显然不仅仅是拼团,而在上市前后,拼多多的一系列新布局也让人们正在感受到拼多多的野心——拼多多正在走向多元化。

这种多元化不仅仅体现在前面提到的用户群体多元化上,也体现在品类的多元化上。从拼多多的双11爆款品类来看,农产品已然成为拼多多上一个重要的品类。通过拼团的形式,拼多多可以聚集下游C端的需求,并集中传递给上游生产端的农民,从而一方面帮助农民更好的掌握市场信息,不盲目地进行生产行为,另一方面也帮助两端直接省去了诸多环节,让新鲜的农产品可以直接面向3.8亿拼多多用户。

这种朴素的C2B的方式虽然不像很多人讲的敏捷制造、柔性供应链那么性感,但却为供需两端都创造了实实在在的实惠。

而除了农货进城之外,第三季度拼多多也进一步丰富自己平台上的品牌和商品,国美、当当、小米等500多家国内外知名品牌先后入驻拼多多品牌馆,拼多多则与这些品牌方一起进行精准补贴,从而让这些优质品牌也能够以更亲民的价格下沉到五环之外,下沉到三四五线城市。

农货进城和品牌下乡或许只是拼多多多元化的一个缩影,因为对一个已经拥有3.85亿用户的电商平台而言,能够做的事情还有太多,想象力的空间还有太大。

在这个整体自然流量增长几乎停滞的时间点上,那些依然保持高速增长的平台值得一个更好的估值和更好的故事。