行业不赚钱,股价遭腰斩,抱上美的集团大腿就能高枕无忧吗?|北交所观察

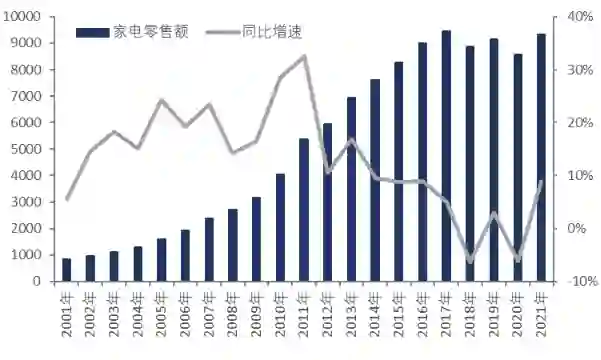

2001-2021年我国家用电器零售额及同比增速,单位:亿元 资料来源:wind,36氪整理

2001-2021年我国家用电器零售额及同比增速,单位:亿元 资料来源:wind,36氪整理

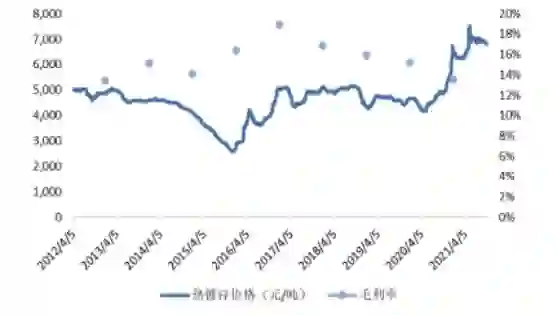

原材料价格对拾比佰毛利率的影响 资料来源:国泰君安证券,36氪整理

原材料价格对拾比佰毛利率的影响 资料来源:国泰君安证券,36氪整理

2020年拾比佰向前五大客户销售情况,单位:万元 资料来源:招股说明书,36氪整理

2020年拾比佰向前五大客户销售情况,单位:万元 资料来源:招股说明书,36氪整理

登录查看更多

相关内容

相关VIP内容

相关资讯

相关论文