绑定飞利浦、小米,却被美的起诉,年入22亿的德尔玛难突围小家电红海|IPO观察

文|潘潇雨

编辑|彭孝秋

封面来源 | IC photo

佛山将再迎一小家电上市企业。

自2021年6月递交招股书后,德尔玛近日再次更新招股书并历经两次问询。IPO之路虽不顺畅,但敲钟之心不灭。

根据深交所问询来看,德尔玛的主要问题,集中在采用的直播带货模式、ODM业务以及应收账款等层面。这些问题一方面暴露了德尔玛可能存在的风险性,另一方面也揭示了国内小家电的另一种成长路径。

德尔玛是一家集自主研发、原创设计、自有生产、自营销售于一体的家电品牌企业。旗下品牌包括“德尔玛”“飞利浦”“薇新”等,主要产品类型涵盖家居环境、水健康、个护健康以及生活卫浴四大类。

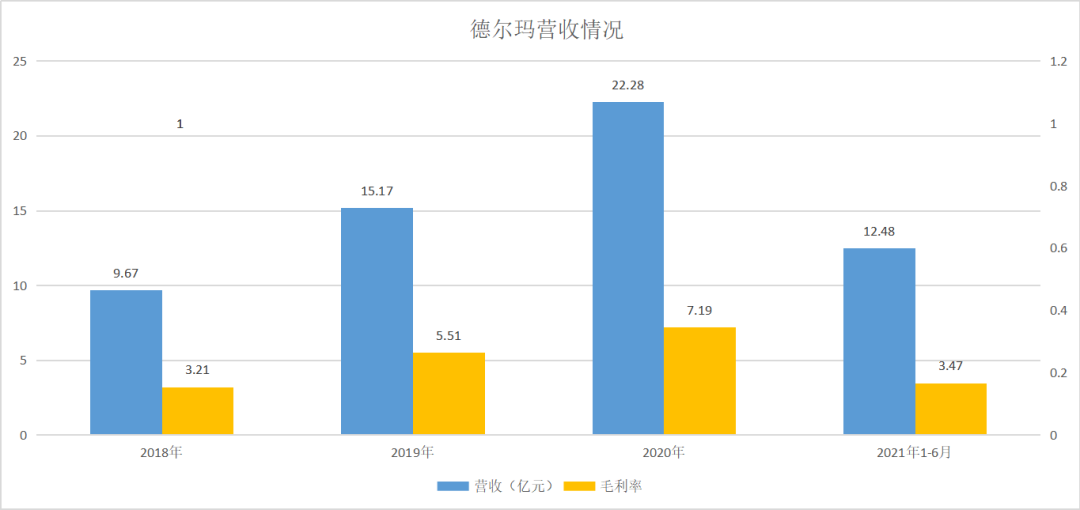

从巨头林立的小家电红海市场中走出来,德尔玛闯出了一条属于自己的野蛮路子。从效果来看,德尔玛的营收相对可观,并且呈现逐年增长趋势。从2018年到2021年上半年,其营收分别为9.67亿元、15.17亿元、22.28亿元和12.48亿元。净利润分别为0.47亿元、1.06亿元、1.7亿元、0.47亿元。

对此,德尔玛在招股书中解释称:毛利率下降的主要原因,一方面在于用工成本、原材料价格成本提升;另一方面在于米家ODM产品收入占比提升,而小米模式下的低毛利也拉低了整体毛利率。

德尔玛从红海中成长脱颖而出,由其战略选择决定。但是,在绑定小米、飞利浦、华帝等大牌背后,同样也促使企业走向了一条高风险之路。

以德尔玛为镜,可以管窥近年来我国小家电市场的发展变化,同时也对我国小家电品牌提出了新的思考:在苏泊尔、美的、九阳等巨头垄断市场下,国产品牌需要怎样的破局方式?

德尔玛的红海突围之路

在今天讲品牌,离不开的就是营销手段。在这一点上,德尔玛具备基因与优势。

在创立德尔玛之前,创始人蔡铁强早在2007年就于佛山北滘成立了飞鱼广告公司,随后又创立了飞鱼电商和飞鱼营销,将业务重心转向了电商代运营。不过代运营的操作流程并不繁琐,当商家们意识到了这一点后,很快飞鱼的代运营市场就开始缩减。

彼时,在被誉为“中国家电之都”的顺德,一大批如美的、新宝等家电企业,正从价格战中抽身,开始迈向技术革新、品牌升级的大门。例如美的与东芝开利成立了变频技术联合研发中心,掌握变频空调的“黑匣子”技术;新宝与摩飞联手,打开中国市场等。

也是在这样的浪潮下,2011年,蔡铁强果断转型,推出了小家电自主品牌——德尔玛Deerma。同时,也为华帝、万和、格兰仕等品牌提供代运营服务,并推出了第一款爆款加湿器产品。

爆款的诞生,在于德尔玛找到了足够大的市场痛点:当时市面上的加湿器大多是1L、2L大小,价格在199元、299元左右,但是这个容量只能坚持到凌晨2、3点;而4L容量的加湿器价格又超过了1000元。所以,德尔玛开发了一款“一夜用到天明”,并且定价是市场上三折的产品。就靠这个高性价比,德尔玛得到了平台流量倾斜,从此一炮打响。

随着收益持续扩大,2014年,德尔玛开始通过租赁厂房的形式自建产能,随后又自建生产车间及园区配套等。同时,也组建了产品自研团队,以10人左右的小团队为起点,进行吸尘器等产品的自主研发,此后也将研发品类拓展至了更多方向。

时间来到2018年,一个至关重要的转折年。当年6月,德尔玛收购了飞利浦的水健康业务,并陆续获得净水器、热水器、智能卫浴、移动按摩等产品在内的飞利浦品牌独家授权。尝到了甜头之后,德尔玛的子公司华聚卫浴,也与华帝达成了品牌授权合作。

德尔玛水健康类全品类

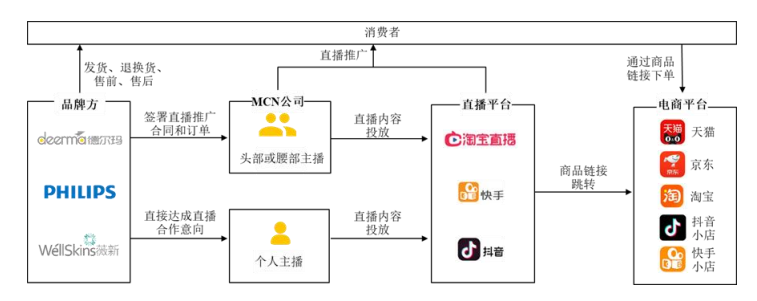

德尔玛的直播带货模式

兵行险招必然伴随极大风险

靠着品牌代理、小米代工与直播带货的风口,德尔玛从已是一片红海的小家电市场拼杀而出。然而,看似屡出奇招的手段下,却同样隐藏了巨大风险。

首先就是直播带货这一新颖的营销形式,在去年频频翻车。随着雪梨、薇娅等头部主播被曝出大额偷税漏税,并予以处罚的事件后,更是指向网红带货这一营销模式的财务合规问题。

而深交所两次问询,也直指这一问题。其中就包括要求德尔玛说明是否与MCN公司存在利益输送情形或其他利益安排,以及是否存在通过员工、关联方等个人银行账户,向 MCN 公司、主播支付款项或其他配合MCN 公司、主播偷税漏税的违规行为。

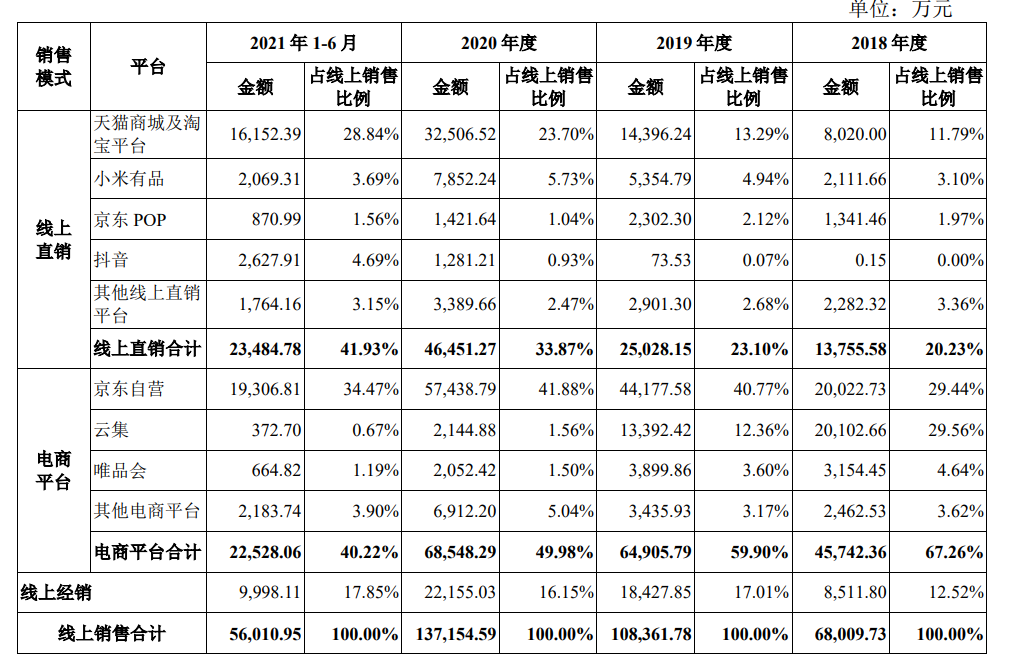

有意思的是,尽管在直播带货上投入了较大成本,但德尔玛的线上收入却呈现逐年下降趋势。根据招股书显示,从2018年到2021年上半年,其线上收入分别占比为70.56%、71.58%、61.68%和 45.03%。

拆分德尔玛的线上渠道,其主要采取了线上直销(通过天猫商城、小米有品、京东POP等第三方B2C平台开设直销店铺)、线上经销(授权经销商在约定的电商平台开设店铺进行销售)和电商平台(通过京东自营、云集、唯品会等电商平台销售)三种模式。其中,直销模式占比逐年上升,电商平台占比则呈下降趋势。

德尔玛各渠道收入

此外,在经销渠道上,德尔玛的经销商数量逐年上涨。但是其前五大经销商并不稳定,且在2020年及2021年上半年退出的经销商数量分别为60、67家。而退出的经销商,贡献收入达到了3409万元、1591万元。

除了经销商,德尔玛的另一个不稳定也来自前五大客户。根据招股书显示,从2018年到2021年上半年,前五大客户里新增了7家。对此德尔玛的解释是,由于开发经销商和跨境贸易,所以相关客户销售额有所上升;此外,客户集中度有所降低。

但事实上,五大客户的集中度仅从2018年的49.67%,降至了2021年上半年的47.77%,变动并不明显。而五大客户仍占据了近一半的营收,因此,由于客户变动带来的风险依然存在。

其次是品牌代理问题。根据德尔玛签订的《飞利浦商标许可协议》规定,在2018年7月1日至2038年6月30日内,如果德尔玛出现停止正常营业、无力偿债导致破产、损害许可方声誉等情形,则存在被收回商标许可的风险。此外,还存在无法续约风险。

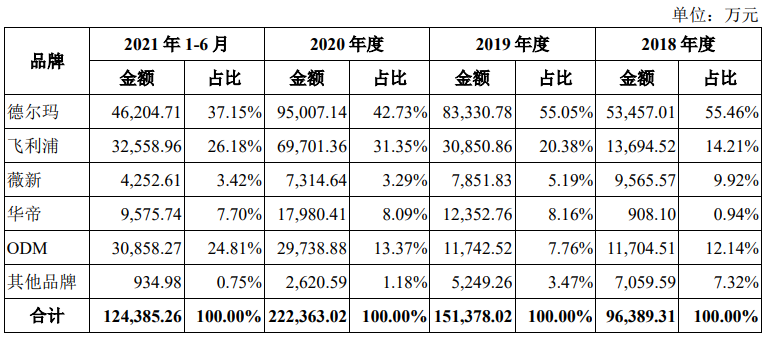

那么,离开了飞利浦加持的德尔玛将会如何?一个明显数据是,从2018年到2021年上半年,飞利浦带来的销售收入分别为1.37亿元、3.09亿元、6.97亿元和3.26亿元,占营收比为14.21%、20.38%、 31.35%和 26.18%。

反观其自有品牌德尔玛和薇新,收入占比均呈逐年走低趋势。特别是薇新品牌,业绩一路下跌,营收占比从2018年的9.92%下降至2021年上半年的3.42%。

这也从另一个侧面说明,打造自有品牌的路并不好走,而一旦失去捆绑的大牌,那么企业必然会承受极大打击。

德尔玛旗下各品牌收入占比

同时,根据天猫、京东等平台的数据来看,德尔玛这一自有品牌旗下的产品,销量排名并不靠前。以2021年1月至6月为例,其主打的吸尘器产品,在天猫排名上分为第7、4、6、8、9名;加湿器则在第10及10名之外。

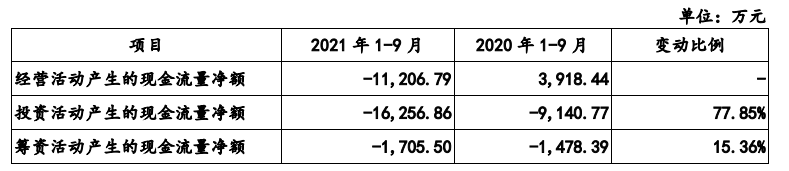

再次是呈现负数的现金流净额。2021年1至9月,德尔玛经营活动产生的现金流量净额净流出1.12亿元。招股书给出的原因是因为存货规模扩大,支付较多供应商货款。同期,投资活动产生的现金流量净额为-1.63亿元,上一年同期为-0.91亿元,主要由于支付土地购置款所致。

现金流

现金流表现不好,可以说是电商的通病了。特别是开始跨境电商的生意时,想要保证时效性,就意味着企业大部分的现金流都需要压在货上。雪上加霜的是,在小家电行业随着近年来疫情的发展,上游原材料成本也在大幅提升。

以德尔玛所需的原材料和零部件为例,主要包括电子电器、塑料原料、电机、包材、电子元器件和五金制品等。其中占比最大的电子电器,价格从2018年1.4元翻倍涨到了2021上半年的3.3元。原材料价格上涨,德尔玛对此感知尤为明显,毕竟从2018年至2021年上半年,其原材料成本分别占据了总成本的80.10%、82.54%、82.98%和 82.28%。

而解放现金流的一种方式就是通过ODM模式,毕竟对比海外电商模式,国内的回款更具时间优势。但是在ODM业务上,德尔玛绑定的对象却是小米。

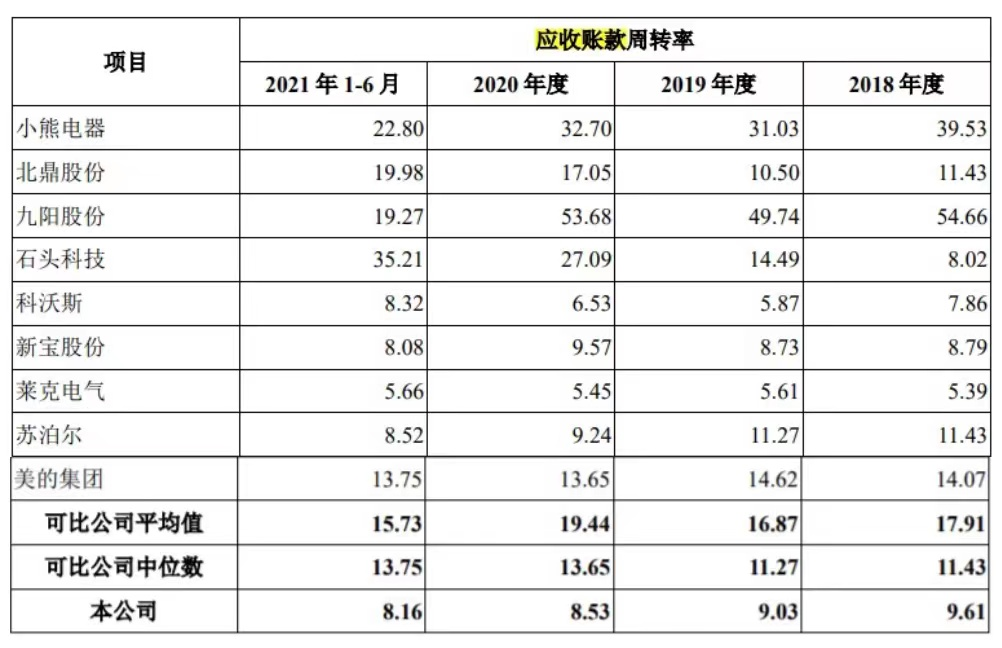

这也导致对比同行,德尔玛的应收账款,并不怎么好看。从2018年至2021年上半年,德尔玛的应收账款净额分别为1.49亿元、1.87亿元、3.35亿元和 2.76亿元;应收账款周转率则分别为9.61、9.03、8.53 和 8.16。而导致营收账款增加及周转率下降的主要原因,就是小米的应收账款增加,同时小米回款存在一定周期。

在2021年上半年,以小熊电器、北鼎股份、九阳电器为例,应收账款周转率(应收账款转化为现金的平均次数)则分别为22.8、19.98、19.27,是德尔玛的近3倍。因此,对于极为强势的小米,德尔玛议价能力显然并不强。

德尔玛与同行的应收账款周转率对比

资本加持,是助力还是游戏?

相比于同一赛道的明星企业,如科沃斯、石头科技,德尔玛的资本化来得还是相对晚了些。

德尔玛在2018年完成第一次融资后,过了2年,才迎来3.36亿元的A+轮融资,这一次入局的资本包括弘章资本、欧派家居等,德尔玛的估值也涨到了30亿。

此后在2020年7月,德尔玛再获凯辉基金、金镒资本、达晨财智3.8亿元B轮融资。不过令人困惑的是,时隔4个月,业务并未发生明显变化,德尔玛却估值大涨,来到了50亿元估值。

最后,在同年11月,德尔玛又拿到了小米旗下天津金米8000万元的投资,以及董海峰个人1.5亿的投资。在上市前,德尔玛最后的估值达到了近53亿。

而其中,小米与欧派家居,既是德尔玛的股东,又是其下游客户。虽然这为德尔玛带来了更具优势的资源渠道,但也在一定程度上,削弱了企业本身的话语权与议价能力。

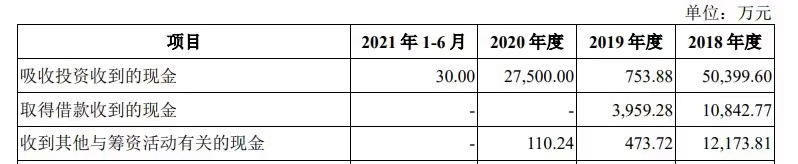

同时,值得注意的是,尽管德尔玛先后共计获得了9.46亿投资。但其实际收到的融资金额却少了很多,招股书上显示吸收投资收到的现金只有7.78亿元。

实际吸收投资的现金

好在全球小家电的市场依旧很大,根据Euromonitor数据显示,全球小家电行业市场规模(按零售额计,不含净水类)从2015年的1755.7亿美元,增加到2019年的2079.9亿美元,年复合增长率为4.33%。并且,预计全球小家电行业未来将保持5%至6%左右的增长速度,在2025年将达到2574.0亿美元市场。

再加上中国供应链的优势,小家电出海无疑还具有很大的想象空间,这也是资本耐心由来。

一位投资人告诉36氪,跨境电商行业在去年动荡不断,市场开始走向规范化的同时,资本也会更加青睐具备供应链能力、柔性化、智能制造优势的企业。那么,通过自建工厂、深耕供应链等手段,或许也是小家电企业从红海中取胜的一条最优路径。

同时,小家电的行业拐点已然来临,产品更迭走向了颜值化、智能化的方向。这也意味着,小家电企业在未来比拼的能力,已不再停留于外观设计等微创新层面,而是需要在产品的性能优势以及功能上,做出真正的创新产品。

但根据德尔玛的资金投入占比来看,会发现其还是一家重营销、轻研发的企业。以2021年上半年为例,其研发投入为5129万元,占营业收入的4.11%,而营销投入却是1.88亿元,是研发投入的近4倍。

同时,在产品侵权问题上,德尔玛也官司缠身。其中就有5起因为专利权与美的产生的纠纷,且德尔玛均为被告方,涉及金额共计2820万元。

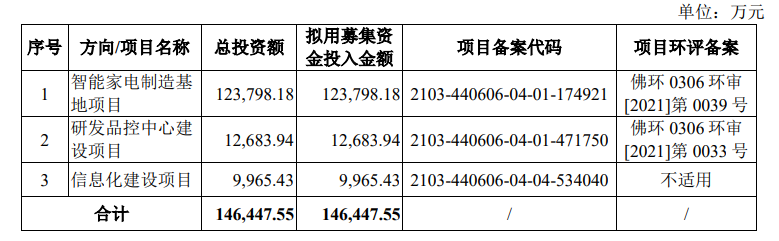

不过,根据招股书显示的募资资金用途,可以看出德尔玛显然已经意识到了产品创新的重要性。上市后的主要募集资金将用于打造智能家电制造基地、研发品控中心建设和信息化建设上。

募集资金用途

这也给行业带来了明显的信号:小家电行业升级的风口已经来到,能否踩中风口并脱颖而出,对于各家企业的考验,就再次回到了其立身根本——产品本身。

36氪旗下公众号