2017-2018年半导体清洗设备行业研究报告

提示:点击上方"行业研究报告",关注本号。

导语

根据Gartner数据,2008年是两者市场规模的分水岭,这一年也正是各类45nm芯片开始量产的一年。2008年以前,槽式清洗市场份额还是略微领先单晶圆清洗,2008年以后,单晶圆清洗机市场迅速攀升。2016年,两者合计的市场份额超过20亿美元,其中单晶圆清洗市场份额占约八成,槽式清洗设备占约两成。

PS:行研君最近开始拉一些群,想加入的朋友们可以添加好友“行研君的小秘书”(ID:fangozoo),标明缘由:核心粉丝群,期待您的加入!

来源:沈娟,郭其伟 华泰证券

▌半导体市场景气回归,清洗设备重要性日益凸显

全球半导体设备投资热度不减,行业集中度持续提升

半导体产业整体景气回升,设备市场波动更敏感。半导体产业作为一个非常成熟的行业,具备较为明显的周期性。

从半导体市场销售额的角度来看,2005年以来,全球半导体产业在2009,2012和2016年均开启了新一轮的景气周期。

根据WSTS的数据,2017年全球销售额首次超过4000亿美元大关,同比增长22%。考虑到数据中心、人工智能、汽车电子、无人驾驶等主题对半导体的需求持续增长,2018年全球主要行业协会继续维持行业较高增速的判断。

根据半导体供应链和库存特点,上游对景气度的反馈相比下游通常存在放大效应。半导体设备作为产业链上游环节,整体的景气周期与半导体终端市场的周期基本同步,但波动性显著提高。

主要的原因是景气度决定了下游工厂扩产进程,而半导体设备作为高投入(扩产成本约占80%)的长期资本(长期折旧摊销),订单的波动对景气度的变化较为敏感,因此对于半导体设备板块的投资需要把握景气周期的时间节点,顺势而为。

晶圆处理设备占据设备市场八成以上份额,且随着工艺升级有望进一步提高。

半导体设备按不同工序可以分为晶圆处理设备、封装设备、测试设备和其他设备,其中晶圆处理设备由于技术最复杂,因此占据了市场80%以上的份额。

按照摩尔定律,集成电路的精度和密度会越来越高,这对晶圆制造设备提出了更高的要求。

一方面,技术上需要更先进的设备进行处理,这将反映在设备更高的单价上,如中芯国际向ASML购买的最新EUV光刻机一台就需要1.2亿美元;另一方面,随着工艺升级,多次曝光逐步取代单次曝光,另外在刻蚀机、清洗机等设备的数量和使用频率也将越来越高,这将反映在设备订单数量的提高。

根据SEMI测算,2018年晶圆处理设备的份额将从17年的80.5%上升到81.8%。

半导体设备行业具有高资本密集、高专利壁垒、初期高投入低回报的特点,新玩家难以切入,因此在经过长期发展步入成熟期后,市场逐渐被美日荷等巨头公司垄断,这些公司普遍在早期成长阶段享受了半导体产业启蒙红利,而后续的技术护城河在高营收利润下越来越深。

从2012年到2016年,全球半导体设备TOP5厂商名单基本没有发生变化。

从各设备的垄断情况来看,光刻、PVD、刻蚀(Etch)等核心制造设备的TOP3市场份额均高于90%,后来者几乎没有生存空间;CVD和湿法处理设备垄断性相对较低,但TOP3的市场份额也达到了70%-85%。

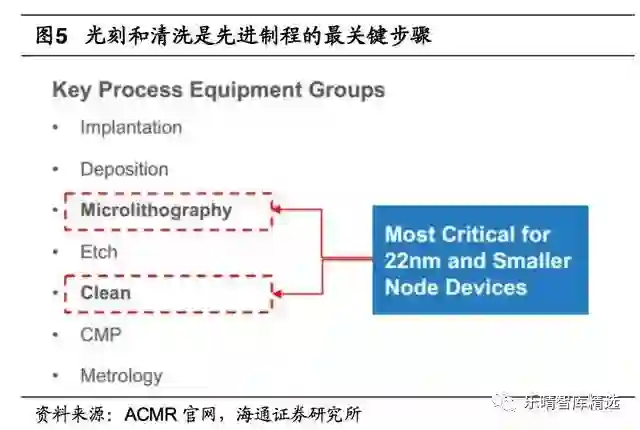

清洗环节重要性日益凸显,单片清洗设备成为主流

随着集成电路制程工艺节点越来越先进,对实际制造的几个环节也提出了新要求,清洗环节的重要性日益凸显。

清洗的关键性则是由于随着特征尺寸的不断缩小,半导体对杂质含量越来越敏感,而半导体制造中不可避免会引入一些颗粒、有机物、金属和氧化物等污染物。

为了减少杂质对芯片良率的影响,实际生产中不仅仅需要提高单次的清洗效率,还需要在几乎所有制程前后都频繁的进行清洗,清洗步骤约占整体步骤的33%。

根据TMR2015年研究报告,全球半导体晶圆清洗设备市场前三名为SCREEN、东京电子和LAM,合计占据市场87.7%的份额。

考虑到半导体设备高昂的基础成本和独立验证的困难性,与当地制造厂商联合研发是目前各大厂商的共同策略。

清洗方案大体上可以分为干法和湿法两类,区别就在于是通过化学试剂清洗还是物理力来清洗。

目前硅片清洗中,湿法清洗为主流方案,占整个清洗制程90%以上,如RCA清洗就是过去25年来最具代表性的湿法清洗工艺。

但湿法清洗由于使用相对多的化学试剂,也存在晶片损伤、化学污染和二次交叉污染等问题,而干法清洗虽然环境友好、化学用量少,但清洗控制要求和成本较高,难以大量应用于半导体生产中。

因此实际的半导体产线上通常是以湿法清洗为主,少量特定步骤采用干法清洗相结合的方式互补所短,构建半导体制造的清洗方案。

单晶圆清洗取代批量清洗是先进制程的主流。湿法清洗按照一次清洗的对象数量分为批量清洗(Batchcleaning)和单晶圆清洗(Singlewafercleaning)。

批量清洗指的是在一个处理仓中,利用浸泡等方法同时清洗多只晶圆的方法。这种方法由于交叉污染、清洗均匀可控性和后续工艺相容性等问题,在45nm工艺周期到来时已经无法适应新的清洗要求,单晶圆清洗开始逐步取代批量清洗。

单晶圆清洗首先能够在整个制造周期提供更好的工艺控制,即改善了单个晶圆和不同晶圆间的均匀性,这提高了良率;其次更大尺寸的晶圆和更紧缩的制程设计对于杂质更敏感,那么批量清洗中若出现交叉污染的影响会更大,进而危及整批晶圆的良率,这会带来高成本的芯片返工支出;另外圆片边缘清洗效果更好,多品种小批量生产的适配性等优点也是单晶圆清洗的优势之一。

清洗工艺上的升级同时对应了单晶圆清洗设备对槽式清洗机的取代。

单晶圆清洗通常采用单晶圆清洗设备,而批量清洗则是通常采用槽式的全自动清洗机,前者采用喷雾或声波结合化学试剂对单晶圆进行清洗,后者则是利用机械臂将载有晶圆的花篮依次通过盛有不同化学试剂的槽体进行单步或分步清洗。

除了这两类,其他半导体清洗设备还包括洗刷台、超声清洗机等,但近年来市场份额很小,这里就不作探讨。

根据Gartner数据,2008年是两者市场规模的分水岭,这一年也正是各类45nm芯片开始量产的一年。

2008年以前,槽式清洗市场份额还是略微领先单晶圆清洗,2008年以后,单晶圆清洗机市场迅速攀升。

2016年,两者合计的市场份额超过20亿美元,其中单晶圆清洗市场份额占约八成,槽式清洗设备占约两成。

▌中国企业引领清洗设备技术进步,长期受益量价齐升

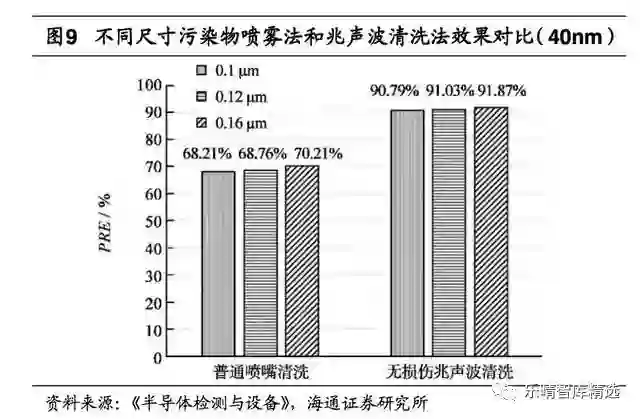

中国企业成功解决兆声波清洗不均匀和易损伤两大难题

兆声波结合化学试剂清洗方案清洗效果较好,但也面临清洗不均匀和易损伤两大难题。

如前所述,干法清洗对结构的保护比较好,但只能有选择性的进行表面清理,并且成本较高。

湿法清洗则利用化学试剂蚀刻、溶解或氧化表面污染物,虽然会消耗一些晶圆材料,但结合兆声波后清洗效率可达99%以上。

由于纯化学清洗对半导体表面造成不同程度的材料损失,纯物理清洗在先进工艺节点的清洗效率又大幅降低,因此通常采用物理化学相结合的方法,即将化学清洗与声波、喷雾等物理清洗合并。

一部分厂商目前采用喷雾法(spraytechnology),但其一方面在30nm以下工艺时清洗效果相对较差,另一方面喷射的力容易损坏晶圆表面的结构;另一部分厂商采用传统兆声波方案虽然清洗效果较好,但不能保证清洗能量在整个晶圆上的均匀性和不同晶圆间能量分布的均匀性和可重复性,同时当制程到70nm以下时,清洗过程中产生的瞬态气泡也会损伤硅片图案,这也是很多大牌半导体设备厂商在后来放弃研究兆声波无损清洗的主要难关。

但这些问题不能一直臵而不顾,随着14nm和10nm时代的到来,清洗工艺面临巨大的挑战。

相比传统的兆声波清洗方法,我国清洗设备公司盛美半导体(NASDAQ:ACMR)首创的SAPS技术将兆声波能量发生器和晶圆之间的间隙做周期性变化,达到了对晶圆表面兆声波能量分布的精确控制,有效解决了兆声波能量在晶圆表面分布不均匀的难题,同时TEBO清洗技术使得兆声波清洗产生的气泡不会爆炸,实现了硅片均匀和无损的兆声波清洗重要突破。

最终产品能够在12英寸硅片上实现兆声波能量面内均匀度(一个均方差)达到了2%。清洗工艺过程中,使得晶圆表面的半导体器件颗粒清除效率(PRE)达到了99%。

先进制造工艺带动清洗机市场量价齐升

根据TMR统计数据,2017年全球清洗机设备市场规模接近30亿美元,2015-2020年CAGR预计为6.8%,整体呈现一个稳定增长的态势。

我们认为,未来市场增长的驱动力主要来源于集成电路技术的进步,主要是制程升级和结构升级,这个驱动力将会持续存在。

另外在半导体景气度维持,产业向中国大陆转移、国家自主可控战略和半导体供应链国产化等因素的催化下,国内的清洗机市场将面临更大的发展机会。

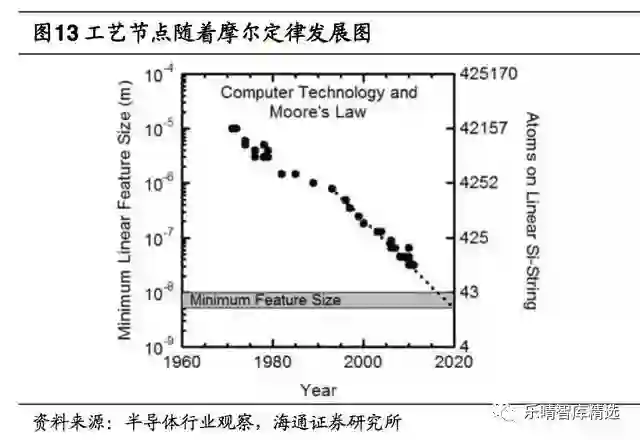

根据摩尔定律,集成电路晶体管的线宽将会持续缩小。

用工艺节点来表示,技术从最早的微米级到100nm以下,再到2010年的22nm,目前10nm已经成为主流工艺,7nm即将实现量产。晶体管线宽越小,单位面积的芯片上可容纳的晶体管数量越多,集成电路的性能越强;另一方面,缩小晶体管尺寸可以提高晶体管的开关速度,同样达到性能提升的目的。

根据三星公布的最新的半导体工艺路线图,今年下半年将实现7nmEUV工艺的风险试产,2019年陆续开发6nm和5nm制程,2020年则会开始4nm工艺。因此从技术趋势上说,晶体管特征尺寸在可预见的时间内依然会逐渐减小。

制程升级后清洗的频率需大幅提高,带来清洗设备量升。

但随着制程升级,产线成品率也会随之下降。造成这种现象的一个原因就是先进制程对杂质的敏感度更高,小尺寸污染物的高效清洗更困难。

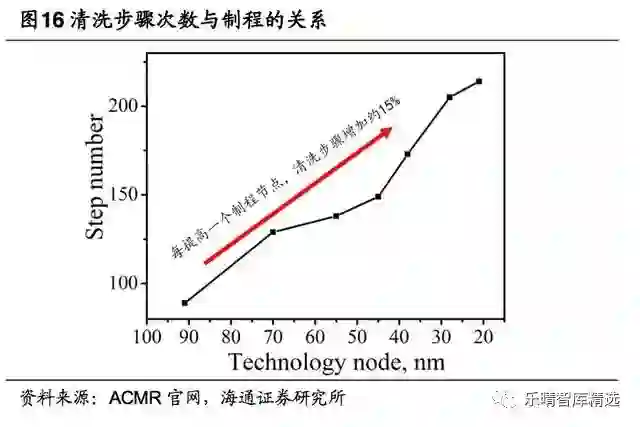

目前解决的方法主要是增加清洗步骤,如90nm节点只需要不到100次清洗即可实现较高的良率,而到了20nm节点的DRAM就需要200多次的清洗;粗略计算,随着工艺节点的缩小,整个清洗步骤的次数大概以15%的速度增加。

根据我们对于月产10万片的DRAMfab产线测算,成品率降低1%会导致每年3000-5000万美元利润损失,若工厂产能更高,会造成更高的资本支出。

因此为了避免利润损失,未来先进产线上的清洗设备数量必然是增加的。

获得本文完整报告及更多行业报告,请至乐晴智库网站: www.767stock.com

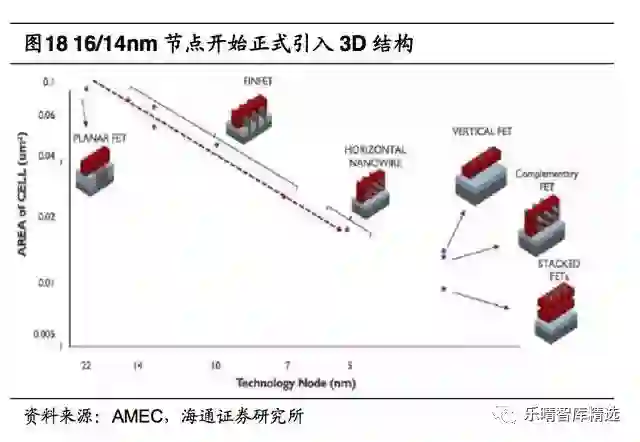

虽然从器件设计的角度来说,未来制程进一步缩小的空间还不小,但从真正制 造的角度来说,工艺的复杂度将大大提高,主要瓶颈是光刻精度。

目前业界普遍认 为 7nm 是深紫外光刻机(DUV)的极限工艺节点,7nm 以下需要用极紫外(EUV) 才能满足。但出于成本和工艺成熟度来考虑,厂商们希望越晚采用 EUV 越好,从而出现了 Multi-pattern 等方法避开了 EUV,但代价是非常高的工艺复杂性。

为了进一 步提高集成电路容量和性能,半导体工艺在 16/14nm 节点正式引入 FinFET,从 2D 走向 3D,未来还将采用 GAA、CFET 等结构进一步三维化,以提高单位面积利用 效率。

先进 3D 结构的清洗设备带来价升。

集成电路 2D 到 3D 的转变趋势对于配套的 清洗步骤来说,清洗效果不能仅仅停留在表面,还需要在无损情况下清洗内部污染物,这对清洗的技术选择和要求都提出了挑战。

盛美半导体的 TEBO 清洗设备能够 很好的清洗深宽比高达 60 的 FinFET 和 3D NAND 等结构,并实现远低于传统兆声 波清洗的损坏率。

根据招股说明书和公司公告,盛美适用于 2D 图案的相对成熟的 SAPS 清洗设备报价在 250-550 万美元,ASP 在 300 万美元以上;而新型的适用于 高深宽比 2D 和先进 3D 的 TEBO 清洗设备则在 350-650 万美元,ASP 在 400 万美 元以上,相比之下先进设备在价格上有明显提升。

【PS:点击以下图片可查看内容】

| 课程 | 地点 | 价格 | 查看 |

| 私募类 | 北大中关新园 | 2.98万/年 | 详情 |

| 上市管理类 | 社科院研究生院 | 8.8万/年 | 详情 |