【产业互联网】产业互联网两种切入方式(B2B和SaaS):各自的机会和挑战

王虎斌 iCoastline海岸线

图为 | 九轩资本创始合伙人刘亿舟

来源 | B2B内参

传统多级分销模式的积弊与变革势能

B2B供应链变革的目标:升级而不是颠覆

“一站式采购解决方案”可能是个伪命题

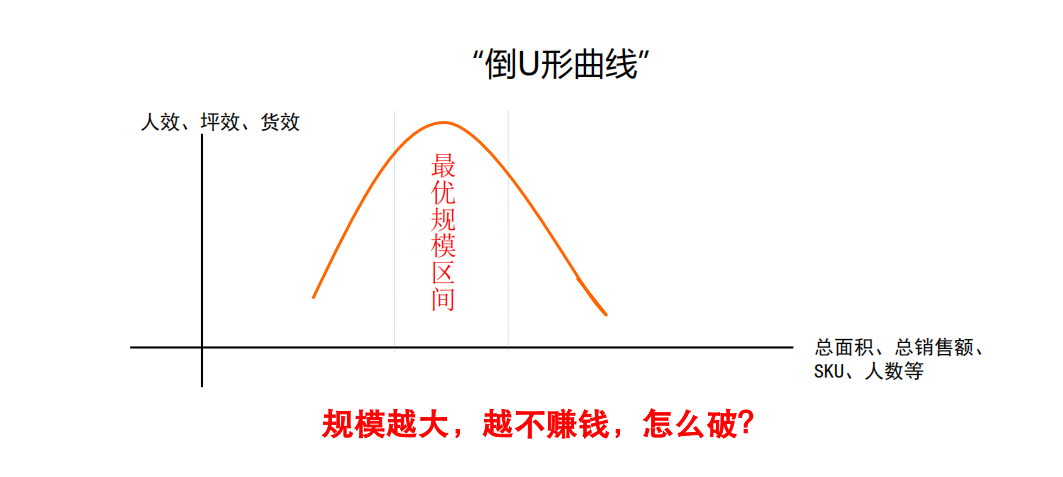

自营B2B规模越大越不赚钱,怎么破?

二、物流交付能力(服务下游)。不管是借助于第三方的物流供应链,还是自己去建仓,都需要订单密度。如果有订单密度,尽可能减少在下游交付上的成本,那么聚焦城市、聚焦区域,就是一个有效的策略。

所以B2B平台要拒绝没有质量的数量扩张,实现有质量的GMV。GMV的扩张如果不能有助于上面两个核心能力的强化和巩固,且又不能赚钱,那么就是没有质量的。我发现很多B2B项目,基本上都是走到C轮以后才开始明白这个道理。等他明白过来再回过头来开始把自营GMV收缩回来的时候,就碰到一个问题:顶着C轮的估值干了A轮该干的事,很多B2B企业走过的弯路就在这里。

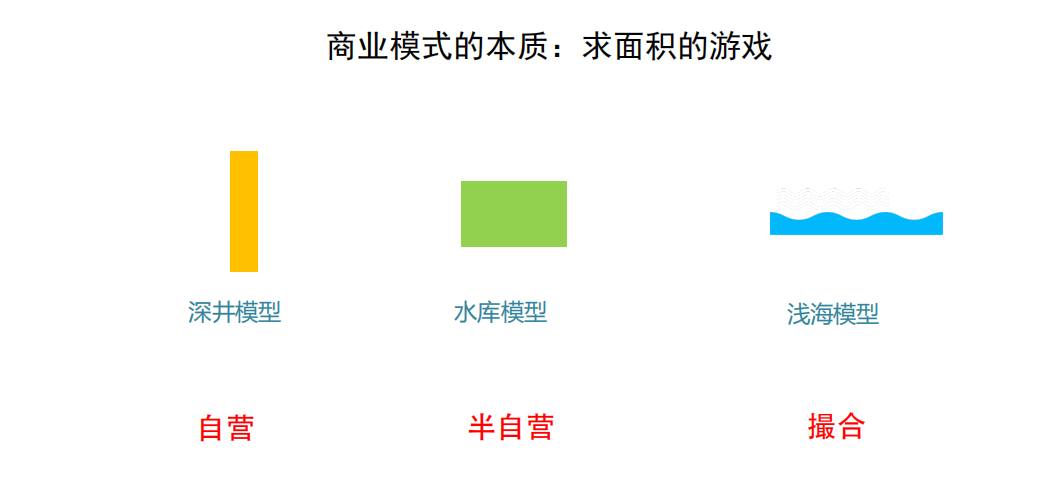

求面积的游戏:“深井”“浅海”与“水库”

SaaS是实现产业互联网的基础设施

SaaS切B2B、B2B切SaaS,哪种路径更容易?

先进制造业+工业互联网

产业智能官 AI-CPS

加入知识星球“产业智能研究院”:先进制造业OT(自动化+机器人+工艺+精益)和工业互联网IT(云计算+大数据+物联网+区块链+人工智能)产业智能化技术深度融合,在场景中构建“状态感知-实时分析-自主决策-精准执行-学习提升”的产业智能化平台;实现产业转型升级、DT驱动业务、价值创新创造的产业互联生态链。

版权声明:产业智能官(ID:AI-CPS)推荐的文章,除非确实无法确认,我们都会注明作者和来源,涉权烦请联系协商解决,联系、投稿邮箱:erp_vip@hotmail.com。

登录查看更多

相关内容

Software as a service,它是一种软件交付模式。在这种交付模式中云端集中式托管软件及其相关的数据,软件仅需透过互联网,而不须透过安装即可使用。用户通常使用精简客户端经由一个网页浏览器来访问软件即服务。(摘自

https://zh.wikipedia.org/wiki/%E8%BD%AF%E4%BB%B6%E5%8D%B3%E6%9C%8D%E5%8A%A1)

Arxiv

7+阅读 · 2018年5月22日

Arxiv

5+阅读 · 2017年12月7日

相关VIP内容

相关资讯

相关论文

Arxiv

7+阅读 · 2018年5月22日

Arxiv

5+阅读 · 2017年12月7日