【支招】电子签章千亿市场 为何渗透率1%都不到?

随着我们律师团队服务的互联网金融网贷公司越来越多,就网贷公司的各类合同、协议中有关合同效力问题,我们发现这样几个共性之处:

1、线上和线下的合同版本不统一,甚至出现大量冲突导致效力存疑。

2、怀疑电子合同、签名的效力,或不知道如何证明电子合同效力。

3、沿用旧思维,约定“自各方签字盖章后方可生效”,以及同时约定“自融资款项到达借款人账户时合同生效”,如此约定坑在哪里?

4、电子签名费用是一笔巨大开支,是否可以利用合同条款的合理设置,为公司节省大量的电子签名费用呢?

按理来说这本并非是一个应该出现的问题,相反,合同条款完整一致倒是应人人皆知才对。

但很多的网贷公司可能因为线下合同和线上合同分属两个不同部门的管理,或者因为线上合同不断经过修改更新,而忽略与线下合同的同步才导致这种“低级错误”的发生。

合同版本众多

然而看似问题“低级”,在我们的工作中,发现了大量的合同条款例如合同名称、合同主体、提前到期、管辖条款等等不一致的情况,这些矛盾冲突在合同使用中或发生争议时,将带来灾难性的后果,这一点是不言而喻的。

您记得去看看您平台的合同,或许也意外的惊喜哦。

电子合同及其电子签名相较于传统的纸质合同的效力如何?这个问题我们想引援法条来予以回答:

《合同法》第十一条 :(合同)书面形式是指合同书、信件和数据电文(包括电报、电传、传真、电子数据交换和电子邮件)等可以有形地表现所载内容的形式。

《电子签名法》第三条:民事活动中的合同或者其他文件、单证等文书,当事人可以约定使用或者不使用电子签名、数据电文。当事人约定使用电子签名、数据电文的文书,不得仅因为其采用电子签名、数据电文的形式而否定其法律效力。

上述两部法律肯定了电子合同和电子签名的法律效力。但该两部法律均是十多年前公布的,互联网时代科技日新月异,法律的更新跟不上科技的进步和实践的需求也在所难免。

因此,针对电子证据本身具有易丢失、篡改甚至伪造的特点,目前法院等司法裁判机关对于电子签名持“总体宽容、相对谨慎”的态度,不轻易否定电子合同关系及其效力,但也不轻信电子证据的证据效力。具体表现为要求:确保电子签名达到可靠标准、电子合同内容符合原件形式要求和保存要求。

如何达到法院的上述证明标准?在电子签名领域,我们可以充分利用好“第三方认证机构认证”和“可信时间戳”等手段。

第三方认证服务机构是指根据获得工信部颁发的《电子认证服务许可证》的企业法人(CA),截至2017年3月共有43家机构(具体名单可登录工业和信息化部官网查询)。

而可信时间戳由权威可信时间戳服务机构(TSA)签发,是数据电文产生时间、内容完整性及不可否认性的有效电子凭证,能够有效证明电子文件权属、产生时间及电子文件是否被篡改。该方式的证明效力已经得到有关法院生效裁判文书的确认和支持,例如江苏省高级人民法院的(2015)苏知民终字第00265号案件。

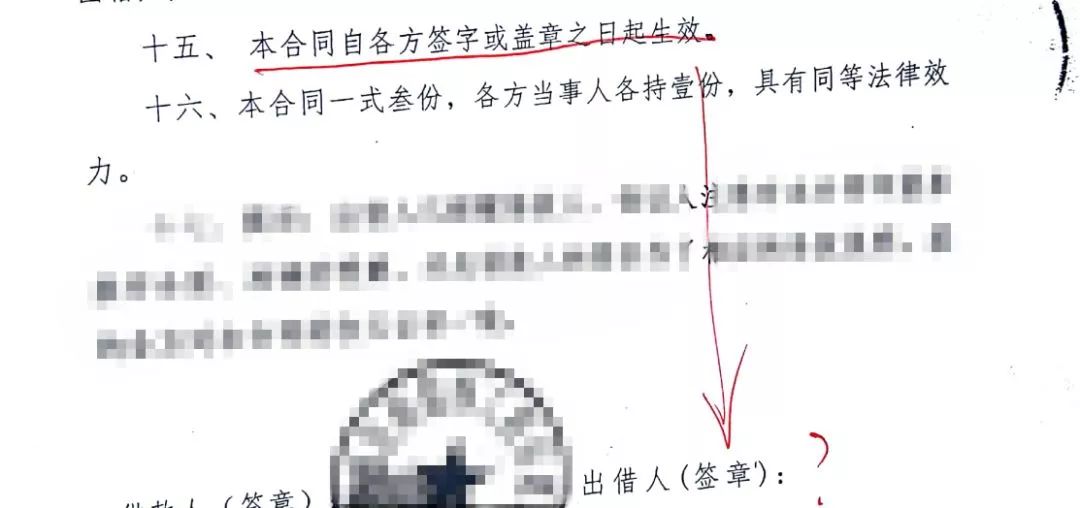

我们还看到,众多的网贷公司在合同沿用纸质合同时代的常见条款“合同自各方签字盖章后方可生效”。

殊不知,传统模式下的合同主体较少,各方签字盖章相对容易,一般不会遗漏,而网贷公司的合同主体众多,通常合同至少会有三方主体,甚至四至五方主体的存在,同时投资人(出借人)一方的个体数量就高达几十人甚至上百人,在没有全部使用电子签名的情况下,遗漏或者客观上暂时无法签章的情况时有发生,而如果部分合同当事人均已履行合同主要义务(例如已全额支付出借款项)。那么合同的效力如何判定?已签章的合同当事人会因为他方当事人未签章而导致合同未成立、未生效吗?

为避免该不必要的争议发生,我们建议网贷公司合同中增加“履行主要义务合同生效”条款。

当然,还有不少公司设定了“自融资款项到达借款人账户时合同生效”的约定,这样的约定也着实让我们困惑了许久,难道融资需求一旦没有撮合成功,合同就对于各方没有拘束力了吗?那么合同中设立的那么多融资未成功则平台免责条款又有什么用?

我们猜想,大约设计这样条款是机械参考了《合同法》中有关借贷合同自提供借款时生效的规定吧。但现时代下的网贷借款模式已经不再是简单纯粹的借贷法律关系,更同时包括P2P平台方、担保方等主体的居间、委托、担保等诸多关系。因此设计该类合同的生效条款,应当综合考虑上述各类法律关系,并且在综合平衡各方利益的角度下,重点考虑合同的可执行性,避免合同产生“尚未生效”或“无效”等尴尬情况的发生。

此外,我们也发现,电子签名的成本是很多BOSS的心中之痛,正如前述,一份合同有多方主体,一方主体又有数十上百个体,每人都使用电子签名,每人都下载一份合同,这是一笔不小的开销。

以一个中等规模的平台为例,假设平台每年有2000笔交易,平均每笔交易有20个出借人、1个借款人,一个人的电子签名/章生成费用1元,我们算一个粗账:

根据以上表格可以得知,仅仅电子签名费用成本就高达88万元每年,那么这笔费用是否是非花不可呢?

我们的答案是:未必。

从电子签名的使用维度上想一想,大多数的电子签名是在下载生成时才予以收费,但合同在实际使用时并非每一份都需要下载生成。大多数时刻仅在两个场景下电子签名会在合同上生成:

1)投资人/借款人认为需要下载保留合同时;

2)借款合同发生逾期,合同需作为证据时。

第一种情况下,大多数的投资人是因为对被投资平台的信任度不够或首次使用平台投资,出于自我保护或谨慎小心会下载并保留合同,但一旦形成长期投资习惯,对平台信任之后,下载合同会变得少之又少;而对于借款人,他们更关心借款需求能否得到及时满足,下载合同一般不在他们的考虑范畴之内。

第二种情况,借款发生逾期需要使用合同作为证据。这种情况本质考验的是平台的风控能力,一个具备合格风控能力的平台,会把不良逾期控制在一定比例之下,因此,该种情况下需要生成的电子签名也在极少数。

由此可得知,生成电子签名并非是网贷公司形成合同之时的必需之品,也就是说此类电子签名可以在合同某一方需要时再生成,这样可以大大节省电子签名的费用成本!

那么是不是我们啥都不用做,消极等待生成电子签名的事由发生时,再生成就好?

我们的答案是:一定不是。

因为你啥也不做有可能会引起合同究竟“何时成立并且生效”的争议!

因此我们十分有必要在合同中设计:满足“一些条件”就“视为合同已经成立并且生效”的条款,以避免上述争议。

如何设置“一些条件”?我们建议你可参考这样的维度:

1)设置授权及免责条款,确认电子身份本人行为原则;

2)关注合同各方点击电子系统“确认”或“同意”按钮的时机;

3)设定满足除电子签名外的任一项条件,即视合同成立生效。

多来几行合同条款,就可以省下数十万电子签名费用,或许值得你拥有。

合同成立和生效,以及内容、效力等问题均非小事,P2P网贷公司一切业务模式均始于此。最后我们把本次的内容做个总结:

1、规范统一线上线下的合同版本,避免版本内容不一,建议由公司同一部门管理。

2、充分利用电子签名带来的便捷及有效性,并适时引入认证系统。

3、巧妙设计合同条款,可以节省电子签名生成的巨额开支,合法利用规则可以为公司创造价值。

作者:张纲律师团队

来源:金融法律资讯评论

行业时事

易纲称未来基准利率和市场利率双轨将合并 扎克伯格接受美国国会议员质询

互联网金融将纳入金融业综合统计体系 国内首家无人银行网点开放

案例分析

监管动态

深度观察

活动&荐书

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万