![]()

作者 | 余快

在全球经济、局势充满不确定的2020年,AI四小龙的追赶显得分外胶着。

截至目前,旷视、依图和云从均已启动IPO计划,商汤虽尚未公布相关上市计划,但近年来已多次被传有上市计划。

一生羁绊的AI四小龙,几乎前后脚地走到了科创板这一步。

11月4日,完成上市辅导的依图,正式向上交所提交了招股书(申报稿),申请科创板上市,目前已受理。

高营收增速、高研发投入,70%亏损系优先股引发

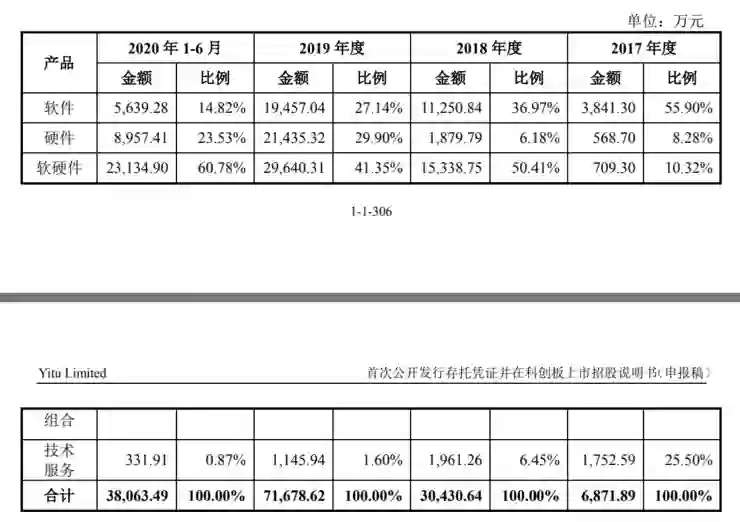

招股书显示,依图已为国内30余省、自治区、直辖市及境外10多个国家和地区的800余家政府及企业终端客户提供产品及解决方案。

通过持续保持技术领先、不断扩大产品阵列以及拓展应用场景,促使依图营业收入快速增长。三年半来,公司营业收入分别为6871.89万元、30430.64万元、71678.62万元及38063.49万元。

初看依图的营收数据,乍一看,貌似高增速、高研发、高亏损。

根据招股书信息,依图2017年到2019年营收分别为 6871.89 万元、3.04 亿元、7.17 亿元、3.81 亿元,营收复合增长率为222.97%。

2020年上半年,营收为3.806亿元,也就是说,依图在新冠疫情的背景下仍然实现了 50.62%的同比增长,增长能力强劲。

![]() 与此同

时,对应的净亏损分别为 11.68 亿元、11.68 亿元、36.47 亿元、13.03 亿元。

而亏损的主要原因在于优先股公允价值不断上升,使得各期分别形成公允价值变动导致的亏损9.8亿、5.5亿、26.1亿和9.3亿。

其实,优先股引发的账面亏损较为常见,只是一种财务处理方式,由财务准则带来的报表损益,对公司净利润产生的影响是一项非现金项目,本质上不能反映真实的业务经营情况。此前小米在港上市时,招股书显示2015-2017年小米累计亏损1290亿,也是由优先股公允价值变动导致的。

公司的优先股以公允价值计入负债,且优先股的公允价值变动计入当期损益,当公司估值提高,优先股公允价值变动越大,会计上的负债就会越来越大,不过这种“亏损额”越大,说明公司被大家认可的价值越高、成长价值越大。

根据招股书,依图IPO后,已发行的优先股将全部转为普通股,未来依图将不再受到优先股公允价值变动损失的影响,净利润大额为负的情况将得到明显改善。

另一方面,作为技术驱动型企业,依图每年投入大量资源用于研究创新。根据招股书,报告期内,依图研发费用分别为 1.01 亿元、2.91 亿元、6.57 亿元、3.81 亿元,占各期营收比例分别为146.94%、95.77%、91.69%和100.10%。

放眼全球,从研发投入在总营收盘子中的占比来看,占比较高的高通、Intel、Facebook、华为、微软、Google和思科都是各自所在领域的楚翘,且具有难以替代的竞争力。

这意味着,一家具备国际视野的技术公司,必须具备以牺牲利润为代价投入巨额研发的勇气,才有可能催生出难以替代的核心竞争力。

与此同

时,对应的净亏损分别为 11.68 亿元、11.68 亿元、36.47 亿元、13.03 亿元。

而亏损的主要原因在于优先股公允价值不断上升,使得各期分别形成公允价值变动导致的亏损9.8亿、5.5亿、26.1亿和9.3亿。

其实,优先股引发的账面亏损较为常见,只是一种财务处理方式,由财务准则带来的报表损益,对公司净利润产生的影响是一项非现金项目,本质上不能反映真实的业务经营情况。此前小米在港上市时,招股书显示2015-2017年小米累计亏损1290亿,也是由优先股公允价值变动导致的。

公司的优先股以公允价值计入负债,且优先股的公允价值变动计入当期损益,当公司估值提高,优先股公允价值变动越大,会计上的负债就会越来越大,不过这种“亏损额”越大,说明公司被大家认可的价值越高、成长价值越大。

根据招股书,依图IPO后,已发行的优先股将全部转为普通股,未来依图将不再受到优先股公允价值变动损失的影响,净利润大额为负的情况将得到明显改善。

另一方面,作为技术驱动型企业,依图每年投入大量资源用于研究创新。根据招股书,报告期内,依图研发费用分别为 1.01 亿元、2.91 亿元、6.57 亿元、3.81 亿元,占各期营收比例分别为146.94%、95.77%、91.69%和100.10%。

放眼全球,从研发投入在总营收盘子中的占比来看,占比较高的高通、Intel、Facebook、华为、微软、Google和思科都是各自所在领域的楚翘,且具有难以替代的竞争力。

这意味着,一家具备国际视野的技术公司,必须具备以牺牲利润为代价投入巨额研发的勇气,才有可能催生出难以替代的核心竞争力。

AI第一股,高毛利、高增长

AI创业并非单一维度的角逐,而是知识、数据、算法、算力乃至企业文化的全方位较量。

依图科技是一家世界领先的人工智能公司,以人工智能芯片技术和算法技术为核心,研发及销售包含人工智能算力硬件和软件在内的人工智能解决方案。

依图科技致力于全面解决机器看、听、理解和规划的根本问题,为人工智能的发展和应用普及提供高性能、高密度和通用的算力,满足云端数据中心、边缘计算和物联网不断增长的智能计算需求。

在此基础上,依图的业务模型也一路升级,从软件变为硬件再变为软硬件一体输出算力产品。

软件和硬件的产品阵列呈现逐渐扩大的势头,所提供的人工智能解决方案从以人工智能算法技术为核心的软件产品,发展到以人工智能算法技术为核心的软件和硬件产品组合,逐步演进到目前以人工智能芯片和算法技术为核心的软件和自研硬件产品组合。硬件及软硬件组合的解决方案销售收入占营业收入比例逐步上升。

受益于求索芯片及部署求索芯片的算力产品的市场竞争力,在硬件及软硬件组合的解决方案中逐渐占据重要位置,加上配套的高性能、高计算密度人工智能算力硬件产品,大幅提高了依图在智能公共服务及智能商业等行业解决方案的竞争力。

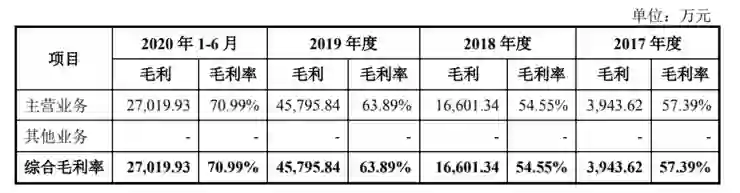

芯片相关业务带来了报告期内营业毛利率的持续提升。2017 年度、2018 年度、2019 年度及 2020 年 1-6 月,依图分别实现毛利率 57.39%、54.55%、63.89%及 70.99%。

募资75亿,主要用于芯片研发

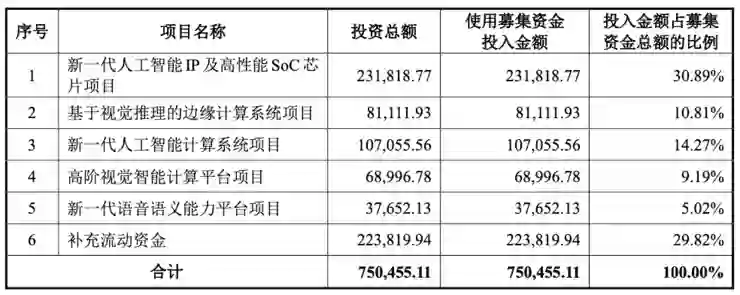

招股书显示,依图科技本次计划募资75.05亿元,并明确超七成将投入研发。

其中,新一代人工智能IP及高性能SoC芯片项目、基于视觉推理的边缘计算系统项目、新一代人工智能计算系统项目,投入金额分别为23.1亿、8.1亿、10.7亿,占募集资金总额比例的30.89%、10.81%、14.27%。

也就是说,新募资的绝大部分资金都会用来研发AI芯片。

依图是AI芯片创业企业中少有的已实现流片且规模化应用的公司。

从芯片设计的角度讲,只要找对芯片的应用场景,并准确预判该场景下最适合的智能算法,然后根据两者定制芯片。这种从场景和数据直接到计算系统或芯片架构的“端到端设计”,是未来人工智能计算和高性能计算芯片及系统整体性能提升的关键所在。

![]()

在实际场景应用中,1台依芯求索AI服务器(搭载6个求索计算单元),一个机柜就能支持1万路视频流全解析,能驱动像上海这样的国际化都市单条主干道或一整个小型园区所需的智能终端设备,能够无缝接入现有生态,并且便于进行二次开发。

基于依图questcore™ 构建的智能视频解析系统,将原本需要16台机柜的方案压缩到1台,使数据中心整体建设费用投入减少50%,运维成本降低80%,让每座城市都能拥有自己的视觉中枢。

2019年8月29日,科技部宣布依托依图打造视觉计算国家新一代人工智能开放创新平台,促进芯片设计和人工智能的结合。其中一个重要目标就是促进算法和芯片相互优化、深度融合的效应扩大到整个产业。

政策红利持续释放,“硬科技”加码科创板

国家层面,比如“十四五”规划中,国家战略层面首提科技自立自强,人工智能被列为具体举措首位。一系列科教兴国、人才强国、创新科技的国家战略无比显示了中国坚定不移科技立国的决心。

支持和鼓励“硬科技”企业上市则是进一步明确了科创板引领经济发展向创新驱动转型使命具体路线和方向。

在资本市场制度创新上,科创板打破了多项A股市场的空白局面,创下一系列“第一“,也不断创造出“科创板速度“,这是对真正具有硬科技实力企业的包容兼收,也折射出国内对“硬科技”行业的期待。

硬科技、科技自立自强最重要的一个支撑就是基础研究。从核心技术水平来看,科创板上市企业研发投入占比平均为11.29%,远高于同期上市的A股其他板块新股,核心技术达到国内领先水平的占比高达63%,另有占比21%的企业处于国际领先地位。

以“创新”为基因的依图相当重视技术研发和升级,报告期内研发投入不断增加,研发费用持续上升。

依图的AI人生路,无论是与国家战略层面还是科技市场趋势都无比契合。

智能城市江湖,AI即出,多方势力涌入让这个世界重新异彩纷呈。

如果说成功的企业是相似的,普通的企业各有各的不同。在这场战役中留下姓名的企业,皆因技术、产品、服务等硬实力,成为了行业中的佼佼者。

上海是全球人工智能高地、中国集成电路重镇,依图是上海本土孕育的人工智能公司。如今,依图们已经将战场上升到更高更大的舞台。

![]()

与此同

时,对应的净亏损分别为 11.68 亿元、11.68 亿元、36.47 亿元、13.03 亿元。

与此同

时,对应的净亏损分别为 11.68 亿元、11.68 亿元、36.47 亿元、13.03 亿元。