乐视离场之后的电视江湖:小米和暴风得益 传统厂商走向高端

乐视电视曾经肩负贾跃亭的生态梦

“互联网电视因为乐视受益匪浅。”暴风TV CMO芦胜波在AWE(中国家电及消费电子博览会,以下简称AWE)上接受凤凰网科技专访时表示。

2013年5月7日,乐视宣布推出旗下首款电视产品——X60和S40。但其实早在2009年,乐视就已经成立了乐视TV事业部,并在随后陆陆续续推出智能机顶盒产品。

2013年9月,小米发布了第一款电视产品——小米电视1。不过这款产品一经推出,便不断被吐槽。当时乐视已经发布了S50了,用户认为“小米电视1在外观设计和片源上,差了乐视不止一点。”

自1925年电视机被发明以来,经过88年的发展,早已形成成熟的制造链条。以硬件起家的小米和有乐视网为基础的乐视电视,对比起来小米的落后也情有可原。

早期的小米电视1(图片来源于MyDrivers)

互联网电视真正成为主流,应该说小米也有一份功劳。

2015年6月15日,小米电视业务负责人王川在媒体沟通会上提出了他对乐视的三个质疑,希望贾跃亭回答关于乐视电视是否违规、乐视内容是否比小米少、以及乐视电视是否捆绑收费这三个问题。

6月16日,针对小米方面的公开叫板,乐视公司在北京召开发布会予以正面回应。自此双方隔空叫板好几个回合,日后的产品发布会也是不断嘲讽“友商”。

互联网电视曾经是标配

2015年12月,暴风推出了旗下第一款电视产品。与暴风一样,很多公司也进军互联网电视。比如微鲸电视、TCL的雷鸟电视、创维的酷开电视、联想电视、海尔的MOOKA电视等。

2016年的黄金时代和2017年的戛然而止

在互联网电视的带动下,年轻人对于电视机产品重新恢复热情,打开率有了进一步的提升。奥维云网数据显示,2016年,中国的彩电市场总销量突破5000万台。调研机构对于2017年彩电市场表示乐观,预期销量达到5600万台。

传统电视厂商也看到了其中的商机,纷纷开足马力生产。然后好景不长,在2017年第一季度,中国彩电市场同比下跌11%,海信、创维等国产电视品牌库存压力陡增,其他电视品牌同样境遇不佳。

上游液晶面板会有周期性的涨价(图片来源于奥维云网)

雪上加霜的是,2017年上半年进入了液晶面板的涨价周期,上游液晶面板价格节节攀升。在市场下滑,原材料价格上涨以及房地产调控趋紧的压力之下,许多厂商纷纷放缓生产节奏,以消耗库存减轻压力。

“2017年的屏幕和半导体涨价的程度超过了我们的想象,2017年确实是行业最难的一年。”在2017年12月份暴风TV的融资发布会上,暴风TV CEO刘耀平在接受采访时如是说。

乐视电视掉队 暴风TV和小米获益

乐视成也生态,败也生态

不过在此之前,乐视就已经开始掉队了。

2016年11月,乐视手机供应链欠款危机爆发,乐视电视受此次危机影响销量也开始下滑。在2017年6月底乐视股东大会上,时任乐视网CEO的梁军透露,从2017年上半年开始乐视电视业绩负增长。

具体的销量变化无从考证,但是我们可以从奥维云网提供的出货量情况以及京东在双11的销量排行榜中略见一二。

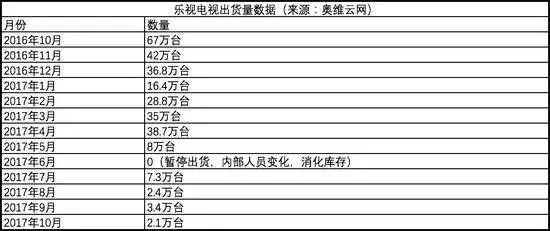

乐视电视出货量变化(图片来源于奥维云网)

2016年10月,也就是乐视供应链欠款风波爆发之前,其月度出货量为67万台。而在2017年1月,已经下跌到16.4万台。从2月到4月这段时间,乐视电视出货量一直增长到38.7万台,但是随即在5月份遭遇断崖式下跌至8万台。2017年10月,其出货量仅为2.1万台。

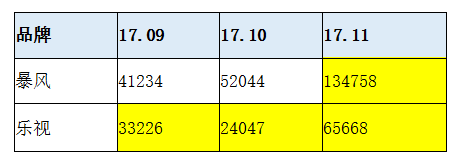

乐视电视和暴风TV的销量对比(图片来源于奥维云网)

根据京东方面公布的榜单显示,在2016年,乐视电视在销售情况最好的时候能够排到京东彩电销量的第一或者第二,但是在2017年双十一,乐视电视销量已经从前15名的榜单上消失。奥维云网提供的数据显示,乐视在2017年双11的销量仅为65668台。

在乐视掉队的同时,虽然大部分厂家都在觊觎乐视电视的市场份额,但是其中的得益者非小米和暴风莫属,其中暴风是最大的受益者。

在2017年12月,暴风TV宣布获得来自东山精密和如东鑫濠供给8亿元的投资,全部投资以现金形式进行。在随后的采访上,东山精密的袁永峰不经意间透露,此前他们曾经考察过乐视TV,但是因为随后的财务危机,最终果断选择投资暴风TV。

暴风TV从乐视电视的崩塌中获益不少

暴风TV不仅仅从乐视TV的倒下中,获得了资本的青睐,其电视机的销量和销售额还实现了快速的增长。

奥维云网提供的数据显示,暴风TV在2017年双11的销量为134758台,为乐视TV销量的两倍之多。而小米电视的销量在20万台左右,同比增长500%,称雄线上的双11彩电销量榜。暴风排名第八,这也是仅有的两家入围前十的互联网电视品牌。

而在2017年的前三个季度,暴风TV的销量同比增长30%,收入同比增长82%。并且从2017年9月份开始,暴风TV的销量全面超越乐视TV,双方的差距越来越大。小米电视在2017年前三季度销量同比增长99%。2017年12月1日,小米电视业务负责人王川宣布小米电视总销量突破2000万台。

历代小米电视

除此之外,乐视自废武功,老二小米和老三暴风真正的敌人消失了。乐视TV此前采用的是硬件免费,内容收费的策略,这一做法导致互联网电视在起步之初就陷入价格战的泥沼。其他品牌诸如酷开、MOOKA、微鲸等无不被贴上“价廉”的标签。

乐视有内容和产品基础,加上入局早的先发优势,在用户中形成了良好的口碑。早期的互联网电视领域乐视几乎是一家独大,小米和暴风TV都属于追赶者的角色。

AWE 2018上一位参观者在展台看产品

但是乐视的轰然坍塌,不仅仅让其他互联网电视品牌喘了一口气。乐视在2016年将近600万台的销量除了被互联网电视品牌瓜分之外,传统电视厂商也获益不少。据奥维云网提供的数据,2016年Q3互联网电视占整体电视市场23%,而这个数据到2017年三季度则降到12%。

互联网电视和传统家电厂商的争夺

“其实这种和传统电视厂商的竞争一直存在。”暴风TV CEO刘耀平在接受采访时提到。在暴风TV CMO芦胜波看来,互联网电视品牌和传统电视厂商各有优势和短板。

AI目前已经成为了厂商的标配

“互联网电视厂商原来胜在内容和技术能力,而传统家电厂商长于渠道和供应链。” 他接着说道。但在技术的边界越来越模糊,内容供应商越来越多的今天,技术和内容早已不是护城河。并且,互联网电视品牌在国内激战正酣之时,传统电视厂商早已开启海外市场,并且在发达国家市场获得不错的成绩。

TCL此前在美国拉斯维加斯宣布2017年的销量为2370万台,同比增长16.4%,排名全球第三,其中,智能网络电视销量为1512.7万台,同比增长34.8%。在北美市场,TCL的销量超过200万台,同比实现131.5%的增长。

TCL在2017年的全年销量

根据中怡康最新公布的周报数据,截止到2017年12月31日,海信电视在国内的销售量和销售额占有率分别为:15.7%、16.8%。其中截止2017年10月,海信电视在南非市场的销售量占有率达到22.4%、在澳洲市场的销售量占有率高居19.6%,双双高居第一位。随着2018年世界杯年的到来,已经成为国际足联官方合作伙伴的海信在海外销量将会得到进一步刺激。

除此以外,随着消费升级时代的到来,传统电视厂商的产品已经走向智能化和高端化。智能化原本是互联网电视厂商的优势之一,但是随着阿里、百度等人工智能系统供应商的加入,传统家电企业通过投资、合作的方式引入人工智能系统,在这方面已经不输于互联网电视品牌。

AI已经成为各大传统电视厂商的标配

根据奥维云网提供的数据显示,2017年传统家电厂商的新产品中,语音控制的占比已达到16.3%,更为先进的远场语音占比也达到0.6%。在2018年的AWE上凤凰网科技也能看到,创维、TCL等厂商有多款AI电视产品展出。所以,他们在技术上并没有完全落后。

而高端化的标志性特征则是显示技术的升级。量子点电视在三星、TCL、海信等彩电厂商的带动下,市场份额实现40%的高增长。OLED电视则以索尼为代表,在AWE上索尼推出了两个系列共三款OLED电视产品,并且价格开始呈现下降的趋势,“我们不看短期的量,追求的是高端市场的份额。”在AWE的发布会上,索尼(中国)董事长高桥洋表示。被富士康收购了的夏普,包括飞利浦则进一步推出8K电视,这是4K电视的升级。

索尼坚持走高端化路线

夏普则侧重于提高显示技术

对于互联网电视品牌来说,最直接的挑战除了传统电视厂商在高端化上的先发优势,还有在线下渠道的全面布局。在互联网线上红利减退之后,互联网电视品牌开始在2017年进行渠道下沉。小米预计在未来三年时间里在全球开设1000家小米之家,以实施新零售战略,截止目前已经完成大约四分之一的计划。

暴风同样积极布局线下渠道。根据芦胜波介绍,暴风目前在22个大区的1900个县进行布局,完成了对6300家门店的覆盖,其中大量乐视的门店倒戈而来。

除了要面对传统电视厂商的挤压,小米和暴风势必也将进行竞争。“暴风和小米相比的确不在一个体量上,但是也不能说完全落后。”芦胜波对凤凰网科技表示。小米的优势在于生态和米粉的化学反应,在用户基数上小米完全领先。而暴风则一直在坚持硬件的AI策略,贴上了非常鲜明的表现,确保竞争持续下去。

回顾整个2017年,互联网电视可以用“内忧外患”来形容,但 “不破不立”。随着乐视电视的崩塌,互联网电视从烧钱圈用户开始转变为回归理性,建立商业模式,丰富应用场景。而传统电视与互联网电视的边界开始模糊,并且相比较之下,传统电视厂商优势明显。

“乐视电视的崩塌,更多应该归咎于本身财务模式,互联网电视本身还是在创造价值的。”芦胜波表示,2018年还是会有很多困难,但是还是要坚持做下去。

点击阅读原文,下载「凤凰新闻APP」

精彩内容,立即送达