![]()

刘李杰

:

尊敬的方总

,

尊敬的各位来宾

,

我叫刘李杰

,

是宝盈基金量化投资部总经理

。

今天跟大家分享的题目是关于价值投资的量化工具创新

。

在这之前

,

我想跟大家分享一下自己的一些人生经历

。

我自己是15岁上的大学

,

学的是信息工程

,

后来进了约翰霍普金斯大学读电子工程

,

最后去了华尔街

。

那是在2008年1月份

,

正好是金融危机刚刚开始的时候

。

我的第一份工作就是定价

,

价值投资里面首先是对资产定义一个合理的价格

。

我们工作的种类是通过计算机模型+市场上所能获得的数据

,

包括宏观数据

、

基本面数据

、

信贷数据等等

,

来对一些非标资产和信贷资产进行挖掘

,

最后发现市场上可能存在的套利机会

。

![]()

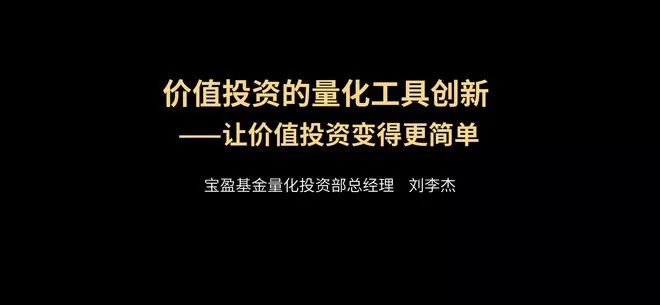

这幅图是雷曼兄弟公司最后一年的股价图

。

雷曼兄弟的故事今天需要说一下

。

我刚加入这家基金的时候

,

股价从07年最高点下降30%多

,

整个股价处于一个震荡的态势

。

市场上传闻说雷曼兄弟有太多次级债

,

已经不行了

。

我们公司的交易员给了我一份资产包

,

说让我做一个定价

,

我反复测算

,

觉得一个10亿美元面值的资产信贷包当时就值2亿美元

。

我把这个信息反馈给交易员

,

交易员不相信这个价格

,

让我反复计算

。

最后把领导拉出来谈究竟是怎么回事

,

市场上认为这个交易至少是六折

,

我们模型价格是两折

。

我们反复讨论

,

考虑到当时市场上流动资金缺紧的情况下

,

我们再次强调2亿的价格还是贵了

,

最好在2亿基础上再打个折

。

经过彻夜的讨论

,

交易员越谈到会面对这个价格越不关心

,

他看手机打电话约另外一笔交易

,

就是做空

。

我们知道第二天这个交易员拒绝了这笔交易

,

同时下了场外衍生品的做空交易

。

后来我们看到雷曼的股价进行大幅度的调整

,

一蹶不振

。

后来的故事大家都知道

,

08年9月份进行资产清算

。

我知道当时这笔资金的出售者就是雷曼兄弟

,

这一段经历让我对价格的安全边际有一个刻骨的印象

,

交易员拒绝了这笔交易

,

为公司避免了巨额的损失

。

但是他通过从价格的不确定性中

,

不管你是两折

、

三折

、

一折

,

从定价中发现了雷曼兄弟持有的泡沫性资产

,

这个资产对他的股价不利

,

所以他用场外衍生品进行做空

,

不但回避了损失

,

也为公司带来收入

。

经历08年的金融危机

,

进行风险管理对我的教育非常深刻

,

包括对投资组合

、

金融公司同样是这样

。

我记得08年9月份雷曼兄弟公司倒闭

,

我跟在雷曼兄弟工作的朋友打电话

,

安慰他一下

,

他比较沮丧

,

他告诉我

,

当雷曼兄弟倒闭的时候

,

他所在的股票交易部门还有相关的大宗商品交易部等等都做得非常好

,

都是盈利的

,

但就是因为固定收益部们拥有过多的次级债

,

杠杆放得过高

,

最后导致了整个公司的流动性风险

。

我与量化投资

。

后来

,

我加盟了加拿大养老金投资管理委员会

。

这是一家养老金的机构

,

它管理着加拿大人基础养老基

,

当初基金规模是2000亿美元

。

我当时在另类投资部

,

主要工作是构建量化对冲投资基金的组合

。

当时我们在全球市场上寻求最优秀的量化投资经理

。

![]()

图片上有大家熟悉到的桥水

,

大家知道我们现在发行的FOF基金

,

六只的其中有四只就有风险平价基金

,

这个概念主要来自于桥水

。

在海外

,

桥水真正出名的还不是全天候基金

,

而是阿尔法基金

,

是量化对冲基金

,

可以给客户定制预期波动率和预期收益的基金

。

当时我们主投的主基金是年化收益18%

,

年化波动率18%

,

管理规模达到1400多亿美元的主基金

。

除了桥水主基金

,

我们知道AQR这个世界领域级别的对冲基金也有

,

但是市场上更多被公认为多因子量化基金

,

它的创始人将多因子模型列入在股票

、

利率

、

商品

、

债券

、

汇率等市场上

,

通过多因子整合成宏观的量化对冲基金

。

STWO SIGMA是高频量化基金

,

黑石更多集中在衍生品MBS

、

CMBS套利的问题

,

还有Brevan Haward通过多资产进行配置的过程

。

经过这一段的过程

,

自身也在这个过程中向高手学习

,

借鉴他们的策略论和方法论

,

来做自己整体的框架和模型

。

2013年回国以后

,

2014年我们根据A股的市场

,

发行了我们自己第一只基金

,

当初管理规模是5000万

。

2015年股灾之前已经发展到10个亿

。

2016年股灾之后

,

一轮股灾之后

,

我们10亿管理规模平均收益8%~12%

,

最大回撤3%

,

日均最大回撤1%

,

三次股灾对我们来说毫发无损

。

正是因为如此

,

2016年我们团队被证券时报评估为

“

中国最佳量化投资团队

”

。

![]()

我跟雪球的关系由来已久

。

在2010年年底

,

我在国内的一个朋友给我发了一个链接

,

说你看一下这个文章

,

上面的信息对海外有用

,

是国内信息的大全

。

我当时看了一下i美股网

,

后来跟着i美股到雪球

,

自此每天在雪球上看看大V的文章

,

向大V们学习其他价值投资的理念

,

包括大家不关注的浙民投要收购ST深化

,

方向不一样

,

但是真正的内涵也是一种价值投资

。

如今

,

聪明的的投资者都在雪球

,

雪球已经有了2000多万的用户

,

每天有30多万更新的数据和内容

,

雪球已经成为整个市场上一个价值投资资讯的集散地

。

更难能可贵的是

,

方总为代表的价值投资的大V们

,

倡导着价值投资

、

长期投资的理念

,

不断带领大家发掘好公司

、

发现好价格

,

同时也提供更好的定投工具

,

做着资产配置

。

2017年

,

我加盟了宝盈基金

。

宝盈基金作为社会主流的一个金融管理机构

,

我们秉承着专业投资

、

价值投资的理念

,

不断为客户创造着财富

。

同时

,

作为一个产品基础供应商

,

我们也努力追寻和寻找着可以实现价值投资的一些工具

。

希望千万投资者采用我们的投资工具来实现价值投资的收益

。

价值投资

,

我们知道

,

其实说起来容易

,

我们面对市场的追涨杀跌

,

市场人性的考验

,

贪婪和恐惧如何去克服

。

同时

,

另外一方面

,

我们需要建立强大的分析能力

,

如何对持有股票有信心

,

如何对我们持有的股票的时间有耐心

,

同时

,

我们是否会遵守我们的投资纪律

,

这些在价值投资里面都是一个严重的考验

。

通过量化工具

,

可以理性的按照价值投资的一个思路进行一些操作

。

![]()

比如说

,

这幅图

,

我们简简单单的在每个行业里面找一些低于20%的

,

比如说按照PE做估值

,

找20%低估值的

;

或者把ROE作为一个盈利的水平

,

你找20%的最高的

;

或者你把每个季度利润增长率最大的20%拿出来做市值加权的组合

。

红色线最上面的是成长模型曲线的

,

大家知道过去5-10年时间成长风格特别明显

。

后面的估值

、

盈利

,

照样可以跑赢沪深300指数

,

并且超额收益还是明显的

,

关键是需要坚持

。

在我们信息爆炸的今天

,

如果我们仅仅依靠几个单因子或者几个财务数据

,

假如我说我是做价值投资的

,

我就找这几个数据

,

给你这几个投资组合

,

别人肯定会笑

。

因为我们做价值投资肯定不会这样做

。

但是我们用传统的方法在市场上找到便利

,

很难实现

,

量化投资可以帮助我们做到这一点

,

可以帮助我们挖掘量化价值中发现的有效因子

,

针对这些因子进行深度的挖掘和发展

,

在组合层面上构建一些超额收益的因子

,

这其实是给出了实现价值投资的思路

。

基本面量化

,

其实是我们量化实现价值投资的本质核心

。

所谓基本面量化的本质

,

其实就是我们基于上市公司企业的财务数据

,

我们挖掘企业的财务数据

,

看哪些财务数据对企业未来的盈利

、

增长有更多的驱动因素

。

这里面有一个前提和假设

,

什么假设呢

?

现在企业盈利的数据

,

反映了这个企业在这个行业里面的核心竞争力

,

而这种核心竞争力保障了这个企业未来的高收益

、

高盈利或者高成长

。

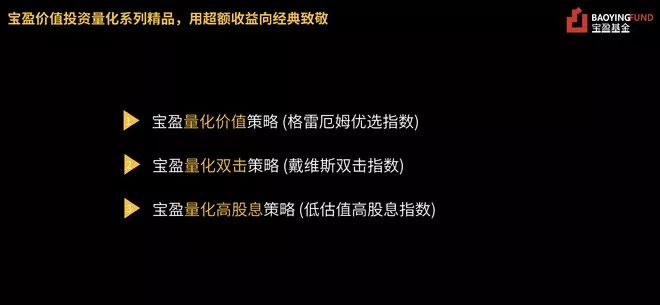

![]()

我们在借鉴价值投资大师的基础上

,

开发了一系列量化投资的工具

。

格雷厄姆提出了经典的十法则

,

这是基本面量化价值投资的代表

。

他覆盖了现金流

、

估值

、

盈利

、

成长

、

杠杆率等方面的最优股的定义

。

基于这种定义的方式

,

我们可以延伸过来

,

通过质量

、

盈利

、

成长

、

估值四个维度构建我们的投资组合

,

这就是我们的量化价值投资策略

。

接下来是戴维斯双击指数

,

我们实现低估值

,

寻找未来高成长的一些股票做组合

,

等成长呈现估值升高的时候卖出

,

实现盈利和估值的双成长效应

。

高股息率也是传统的策略

,

我们把高股息率不仅仅局限于现在

,

同时预期未来

,

什么因子反映出这些企业在未来具备这些高股息率的分红

,

这也是我们策略的核心条件

。

![]()

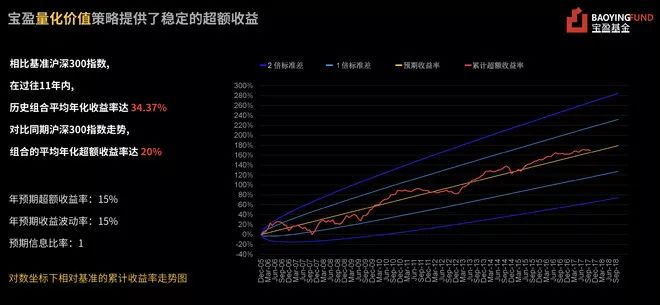

为了评估我们策略的稳定性

,

我们在对数坐标下

,

假设预期收益15%

、

预期收益波动率15%的情况下划出超额收益

。

红线的超额收益是按照预期往右上角移动

。

同时

,

量化双击基于中证500收益达到30%以上

,

整体超额收益可以给出一个稳定性

。

沪深300指数

,

平均超额收益达到18%

,

同时可以获得稳健的超额收益的分布

。

![]()

我们这些量化工具产生超额来源

,

都是通过特色化实施获得收益

,

跟传统投资理念不同

,

传统投资理念是从下往上挖掘阿尔法值

,

这种阿尔法一般昂贵且不稳定

,

所以我们能够提供稳定和低廉的阿尔法

,

作为机构投资者来说

,

策略投资客观

、

有依据

。

我们所有策略是有模型的依据

,

风格在其产品成立之时就已经确认

,

在整个过程中从不漂移

,

所以这种方式的工具可以作为机构和广大投资者定投的工具

,

真正的普惠于金融

,

真正的让价值投资变得更简单

。

![]()

最后想说一下

,

价值投资本身是一个漫长而孤独的事情

,

正是因为有了雪球

,

让我们拥有这么多志同道合的朋友

。

我们希望我们的价值工具可以成为那长长的雪坡

,

各位的财富和信任成为黏黏的雪

,

让我们把这个雪球越滚越大

,

财富自由您

!

谢谢