我把花呗关闭了,用这 4 个步骤改变「乱花钱」

钱能带来快乐吗?估计大部分人的第一反应:这难道还需要问吗?这是一件想都不用想毋庸置疑的事情。

绝大多数人的终极目标是早日实现财务自由,向老板竖个中指,然后拎起背包,开着房车和心爱的 TA 环游世界。不好意思的说,这也是我的梦想。因为人只活一次,不这么做实在太对不起自己,太对不起这仅有的一次生命。所以我们学习、我们奋斗,究竟根本,就是为了嘴上说着不是,但身体却非常诚实的财务自由,以及期望它带来的一切。

长按二维码关注少数派(ID:sspaime),在后台回复「省钱」看更多少数派作者们的记账、理财、省钱文章。

但是不知道你有没有过一些瞬间,有一种声音告诉你好像哪里出错了。

你可能已经陆续体验过大家口中最昂贵的日料,最高级的酒店,最绝美的目的地,明明自己已经一步一步迈向快乐应该有的样子,生活本完美的无以复加。结果却在某一个瞬间,被一个突如其来的闪念,一种强烈的不可描述的空虚感瞬间包围,心底发出「这一切没劲透了」「原来也就这样了」的感叹。曾经以为能带给自己快乐的东西,突然间全没了胃口,而是发现这样的日子是无聊,极其深刻的无聊。

为什么会这样,我也没有答案。可能是边际效应开始递减了,也可能能量池是守恒的,物质多丰富,人的内心相应就多枯萎。想想毕业头两年,那应该是自己最开心的时期,每天换着花样吃、换着花样玩,当时美其名曰「探索」,现在回头看更像一次饥不择食的「逃难」。

▍我现在的金钱观念

看到上面大家是不是以为我已经「佛」了,是一个视金钱如废土的城市隐士。

哈哈,其实恰恰相反,我每天都在思考怎么 make more money,怎么成为金钱流经的管道。

虽然我不认为金钱能带给人真正的快乐,但它确是小到柴米油盐,大到生老病死都会用到的生存刚需。更重要的它是人底气、自信、善良的来源。《寄生虫》有一句台词「不是有钱却很善良,是有钱所以善良」。有了一定的财富积累,我们可以更多的思考并以更多的实际行动向社会进行回馈,进行帮助。之前好奇心日报有篇文章提到过,底气来自于什么...答案是有钱,但文化人怎么可以这么说呢,底气需要包装成「来自于靠自己努力,慢慢想有什么就要什么」吧。

这里引用毛姆《人性的枷锁》里的一段话,在钱这件事上谈得非常直白:

没有比为生计发愁更丢人的事儿了,有些人大言不惭地说自己不把钱当回事儿,我最鄙视这种人。不是伪君子就是傻子。钱这玩意就像是第六感,没有它,剩下的五感都发挥不了最佳作用。没有足够的银子进账,生活就少了一半可能。他们不知道贫穷就像扎进里皮肤的钉子,他们不知道这会让人变的多么抠门,会让你遭受多少羞辱。贫穷会砍掉你的翅膀,像癌细胞吞噬你的灵魂。

倒不是说要多富裕,可最起码要有足够的钱维持尊严,有足够的底气不受打扰地工作,能慷慨诚实的做事,能不靠他人独立生活。

当时看到这段非常感同身受,「能不受打扰的工作,能慷慨诚实的做事,能不靠他人独立生活」,在这个层面,钱虽然无法带给人直接的感官刺激,但却是一种真真实实的安全感。就像刘玉玲的 「F**k you 基金」,使得你无论在一个什么样的境遇,都有一个果断转身离开的保障。

攒好法克专款,随时炒老板

▍如何强制储蓄?

所以现在我信什么?一是「好好干活」,第二就是「强制储蓄」。

这个时代,人人都在谈理财谈抄底跑通货膨胀。想靠自己的聪明才智以及幸运加持狠狠割一波资本主义的韭菜。可对于普通人而言,唯独钱这件事,偏偏不是「理」出来的,更多可能是自己成为什么样的人后自然而然衍生的副产品。

对于没怎么接触过股票原油动力煤的朋友们,其实就以现在银行理财给出来那三瓜两籽的收益率,只要能控制住不随便剁手,不随便买一堆没用的东西,已经算是理财了。

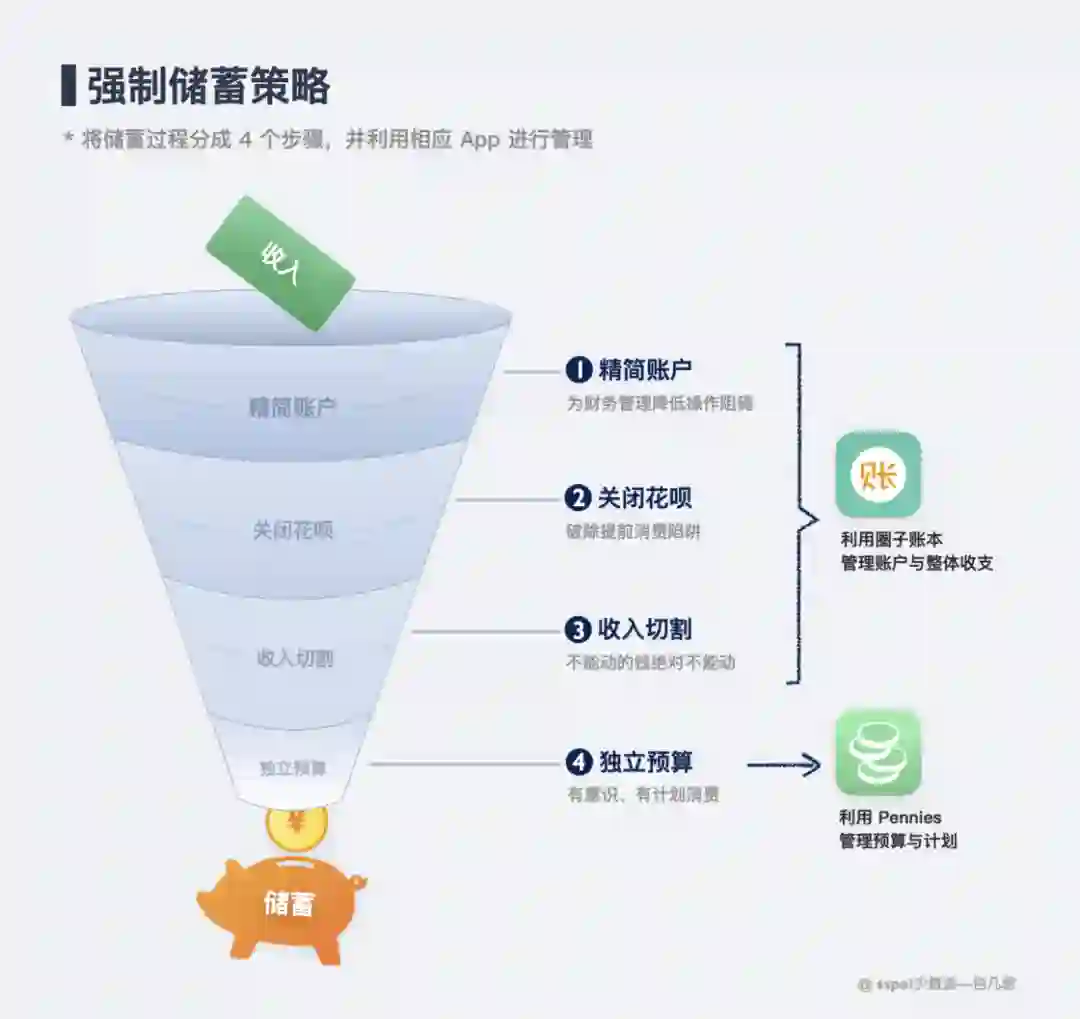

所以在当前这个阶段,在如何与金钱相处的这件事上,自己又回到如何强制储蓄,如何积累本金的问题上。目前以个人经验,将整个储蓄过程分成 4 个步骤,每一个步骤都旨在缩小财富的出水口。

精简账户:简化账户数量,为后续每天的财务管理降低操作上的阻碍

关闭花呗:破除提前消费,吃土豆还是鱼子酱请遵从个人实际情况

收入切割:把收入切割成几个部分,不能动的钱无论如何也不能动

独立预算:日常生活开销以「周维度」进行预算规划,有意识、有计划消费

强制储蓄的 4 个步骤

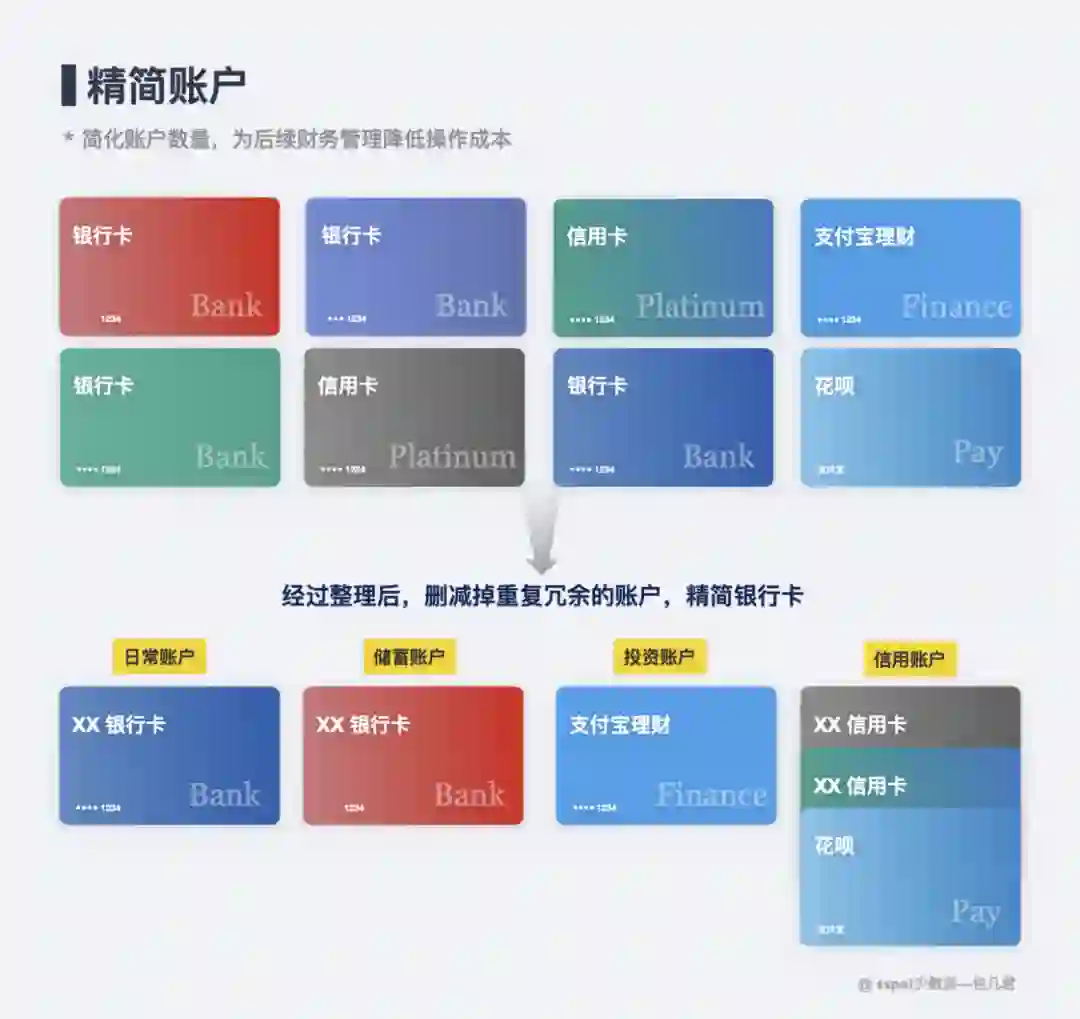

▍精简账户

强制储蓄的第一步是知道自己当前有多少钱,这是非常基础但也非常重要的一步。需要花点时间梳理一下自己钱都散落在哪些地方。我会找一个空余的桌子,把自己所有的银行卡、信用卡全部摆放在桌上。

接下来的整理,就像玩消消乐一样,分类、合并、消除三步走。想想这张卡是不是已经很久没用了,甚至不知道里面有没有钱。这个阶段会一张一张逐次查询。个人建议同样功能的资金账户保留 1 张卡,持有的银行卡总量最多不超过 3 张,其它的找个时间注销。最大限度简化账户数量,可以为后续财务管理降低操作成本与选择阻碍。

以下是个人对资金账户的划分与实际应用

日常账户:承担房贷、水电、通讯、饮食等生活开销

储蓄账户:我的法克基金。每月固定存入,无论如何都不会动用的一笔钱

投资账户:利用支付宝理财,做一些基金定投

信用账户:包括花呗、白条、信用卡等

精简账户过程示例

目前我用圈子账本进行记账,整体来说比较方便,能非常直观了解当前账户、借贷以及人情支出的情况。同时在这个层面上,为了减少管理难度,我一般不会在微信、支付宝上放置金额,偶尔会用它们处理与朋友的资金往来,但这部分的钱不会单独维护,会当成额外奖励。金额如果较大则会提取到日常账户中做生活开销。

圈子账本 - 账户示例

▍关闭花呗

第二步是破除消费借贷的循环。

现在 App 的开屏页清一色被雅诗兰黛、戴森、Jeep自由光攻陷,这类广告的旺盛很难说是社会真正的富足,看起来更像一个精巧隐秘的结构不断催生人们的欲望。消费主义需要让我们相信,你就是你所购买的商品。然后贴心给人们准备好白条、花呗、小贷。不遗余力的吸引你消费、你借贷,不断循环,不断上瘾。

要破除这个循环,只能砍断链路的其中一部分。躲避广告不是一件容易的事,但是否还要提前消费,这却是你说了算。你需要下定决心,把花呗、信用卡里所有的欠款补上。不要想着下个月,如果认为自己无法驾驭这些借贷产品,那么最好的方法是应该立刻关掉它们。

另外我有些的朋友,会特意打开花呗用于生活花销,通过时间差赚取其它理财产品的收益。其实我不建议这么做,除非你每月支出特别大,否则为了几杯咖啡钱往往得不偿失。

关闭提前消费类服务

▍收入切割

每当我获得一笔的新收入,会将收入切割成几个部分,分别放进不同账户:

收入的 50%——放进储蓄账户,利用银行定期理财产品,强制避免流动

收入的 40%——放进日常账户,利用 Pennies 的预算做日常资金规划

收入的 10%——放进投资账户,利用支付宝的理财服务进行基金定投

收入切割过程示例

本阶段主要也是利用圈子账本记录。每当获得一笔的新的收入,会按比例将收入计进圈子账本上不同的账户。背后的操作则如图中所说,50% 的收入会集中购买银行中长期理财,10% 进入基金定投,40% 放进日常账户用作生活开销。

个人当前阶段主要以积累本金为主,开源很重要,但宽进窄出的积累对于财富增长也能起到加速作用。

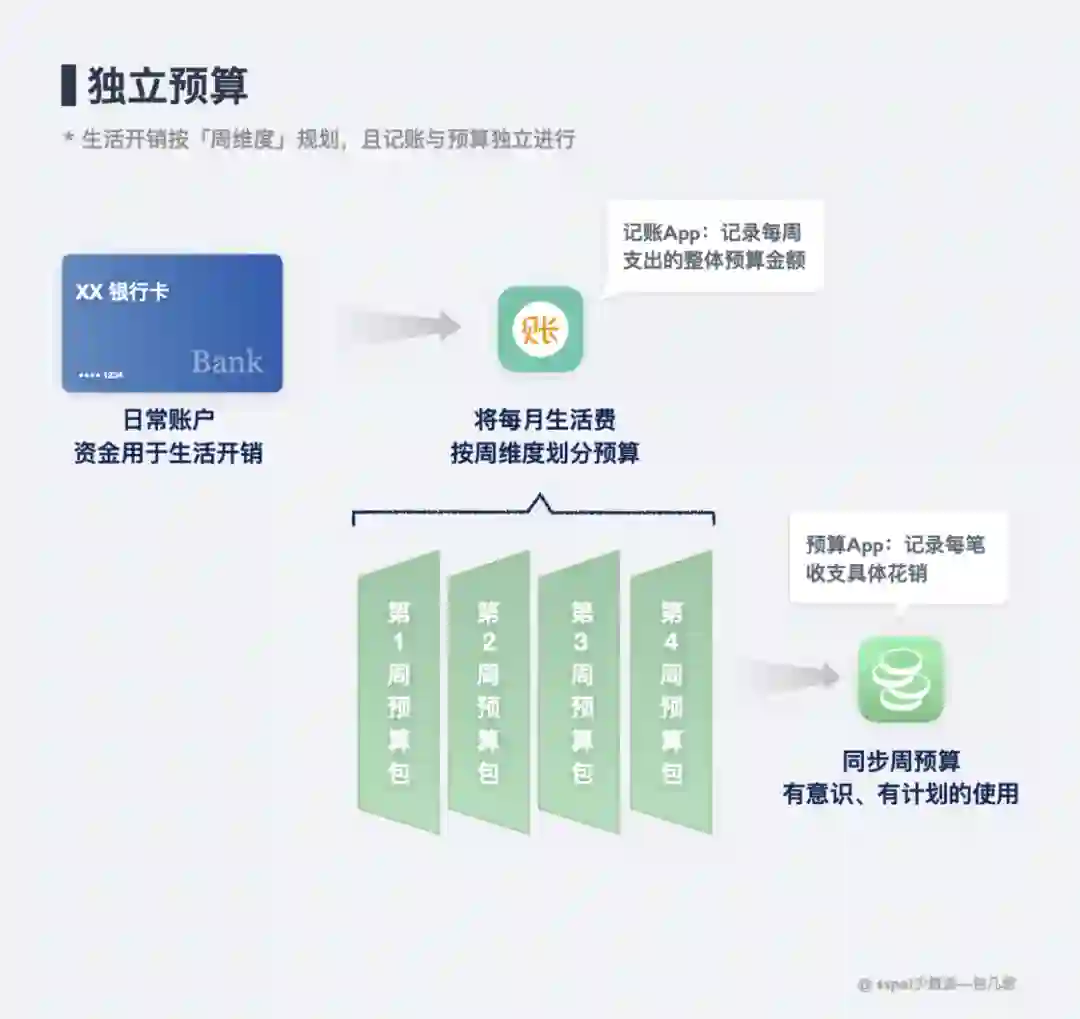

▍独立预算

在上面的步骤,我已经得到日常所需的生活资金。接下来就是在这笔资金基础上增加「预算」来管控与计划每天消费。

这里建议按「周维度」设定预算。之前我按月预算,往往出现月初就用完整月预算的情况,导致后续消费全部超出。这种不受掌控的感觉会导致很强的挫败感,计划也很难进行。后面试着把预算调整成「周维度」,颗粒度细化后变得更容易执行。一是可以较为合理的评估每周资金,第二是周预算会比月预算带给人更多正向反馈。

圈子账本也有预算功能,但我不建议大家在那里面做规划。因为太容易看到你所有的账户,如果你超支,那么你很有可能直接切换另一个账户源,导致你的收入切割与预算规划形同虚设。这里我推荐 Pennies,只能看到预算部分的金额,每记录一笔它也会及时向你反馈预算包还剩多少钱,以及今天剩余可用多少钱。圈子账本应该像母体一样,只记录预算整体金额,具体的花销由 Pennies 完成。

预算过程示例

很多人会担心很多费用都是按月付,比如网费话费等,周预算颗粒度太小会不会频繁打乱计划。其实不用太担心,Pennies 的滚存功能可以将本周超出的费用或节余的费用自动存入下周,在设置预算时,把月账单分摊进每周预算内即可,你不需要强制每周预算不能超出一分钱,而是在宏观上减少不必要消费。

Pennies 官网截图示例

▍关于记账的建议

在强制储蓄整个过程中,每一笔收支的记录都贯穿全局。可能还有很多人记账断断续续或不停更换记账应用。我的想法其实是不用太纠结 UI 与功能,只要有简单的账户概念就行。另外在这里给几点记账小建议:

减少类别:可以减少记账项目的类别,比如将水电、通讯、话费与日用品等分类合计为「日用」一个类别,记账时可加快记账速度,也方便维护

当天补帐:记账时,无需花一笔记一笔,但最好当天的开支当天记录。如果中途拖延几天,后面大概率会断掉

定时对账:同样的,记账时也不需要太在意每笔支出是否准确到小数点,可以设置固定时间定期核账,补充漏计错计的金额,顺便也是复盘的机会

总之,记账不用事无巨细,账户类别与金额过于精确反而徒增上手门槛。记账目的不是记账,只要能更有意识的对待金钱,这就已经达到记账的效果。

▍写在最后

如果一个人还需要通过去西藏、去云南找自己,那离真正的自己还太远;如果一个人需要通过消费买买买找快乐,那多巴胺分泌结束的那刻,可能只会得到更多空虚。

不过最终当然都希望大家都能开上顶级跑车,边开车边思索边流泪,问一问人这一生到底是怎么回事。

更多热门文章