【观察】银行们纷纷打出“开放银行”牌,会对互联网金融机构产生什么影响?

2018年7月至今,浦发银行、建设银行和招商银行已陆续建立各自的“开放银行”。开放银行体现了一种平台战略,即银行通过开放自身的数据端口,吸引外部合作机构加入其中,聚合各消费场景,为消费者提供“一站式”服务。随着各行“开放银行”平台的陆续搭建,互联网金融机构的生存空间恐将进一步收窄。

2018年7月12日,浦发银行在北京正式推出业内首个APIBank无界开放银行,这是它落实“打造一流数字生态银行”战略的重要举措。

8月25日,建设银行的开放银行管理平台正式上线,响应了发展金融科技、构建生态体系的战略,也打开了核心业务对外输出的大门。事实上,早在今年4月,建行便在国内五大行中率先成立了金融科技子公司——建信金融科技有限责任公司。

9月17日,招商银行宣布,正式上线两款迭代产品——招商银行App7.0、掌上生活App7.0,由卡片经营全面转向App经营。此外,招行将开放用户和支付体系,通过API、H5和App跳转等连接方式,实现金融和生活场景的衔接。

那么,近期频现大众视野的“开放银行”,究竟是何方神圣?

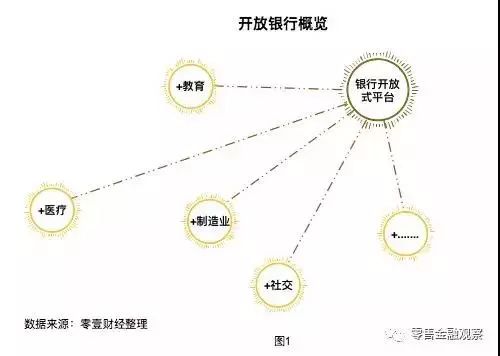

开放银行,又称平台银行,是指商业银行开放API(ApplicationProgrammingInterface,应用程序编程接口,是一些预先定义的函数,目的是提供应用程序与开发人员基于某软件或硬件得以访问一组例程的能力,而又无需访问源码,或理解内部工作机制的细节)端口,连接各类在线平台服务商;银行通过与服务商合作,从而开展各种基于具体、特定消费场景服务的方式。

开放API端口,银行将突破传统物理网点、手机App的局限,开放产品和服务,将其嵌入到各个合作伙伴的平台上。银行与生态圈伙伴合作,结合双方的资源优势,进行产品和服务快速创新,形成各种跨界服务,从而达到满足企业和个人各类金融需求的目的。

开放式银行体系搭建后,银行将在多领域实现对消费者的“一站式服务”。举例来说,过去人们出国,采购旅游产品、换汇、办签证等,要分别去不同的地方。即便是后来相关业务逐步实现了线上化、无纸化,消费者依旧要下载旅行社、银行、签证等多个App进行操作。但是开放式银行可以实现对上述多个场景的有效串联,让消费者“一击直达”,从而减少消费者在不同场景间频繁切换的“皮鞋成本”。

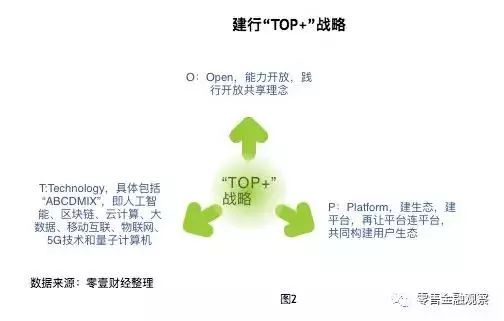

构建开放银行最大的驱动因素是金融科技的发展,商业银行的转型与数字化升级可谓方兴未艾。以建行为例,早在7年前,它便提出了“TOP+”战略,如图2所示。为实现这项战略,建行聚焦于人工智能、区块链、云计算、大数据、移动互联、物联网等新兴技术的创新上。所以,包括今年4月成立金融科技子公司,以及此次开放银行管理平台的上线,建行可谓“七年磨一剑”。

2018年以来,国家在金融领域推进去杠杆、防风险,银行业务受监管影响表现萎靡。

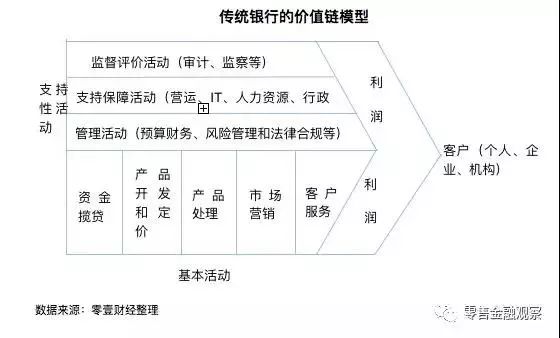

在外部环境影响下,银行需要重新审视业务本源。管理学大师迈克尔·波特的价值链模型认为,企业每项生产经营活动都是其创造价值的经济活动;企业所有的互不相同但又相互关联的生产经营活动构成了创造价值的一个动态过程,即价值链。价值链又将企业的生产经营活动分为基本活动和支持活动两大类。基本活动是指企业主要对外创造价值的活动,支持活动则更多的是对基本活动的协同和支持。

在银行传统的价值链模式下,其基本活动包括资金揽贷、产品开发和定价、产品处理、市场营销、客户服务等;支持性活动则包括审计、检查、营运、人力资源、预算风险管理等协同工作。在此模式下,低价新收存款、高价发放贷款、赚取存贷利差应是银行一切工作的核心,其他各活动都是围绕这一中心展开。

2011年至今,A股上市银行净利差呈逐渐收窄之势,七年间共下降了80bps;ROE水平也由2011年1季度的22.40%下降到2018年2季度的13.70%。

随着存贷利率市场化的持续推进,存贷利差业已变成业务红海。即使通过优化传统业务模式下的价值链各链条,也恐怕难以再为银行创造丰厚的超额利润。且在传统业务模式下,银行更像是一个“业务孤岛”,即主要对外输出借、贷和与之相关的服务,并没有和其他机构形成很好的协同和联动效应。

平台战略是近期的火热话题。管理学学者谢德荪教授在著作《源创新》一书中指出,企业应注重通过整合与之相关的上下游资源,将自身打造成资源整合型的平台企业,从而构筑业务蓝海,形成外部竞争壁垒。诸如苹果公司,通过整合各软件开发公司,吸引后者去开发与苹果手机系统相匹配的各类App,从而极大地丰富了苹果手机的生态场景。与其说消费者购买的是苹果手机,不如说购买的是建构在苹果手机上的生态系统。

开放银行应运而生。通过开放自身API接口,与各平台服务商建立合作,银行将实现对各场景的穿透,打造具有自身特色的生态圈,从而形成业务“护城河”。

近年来,商业银行整体的资本收益率(ROE)水平持续下降,究其原因,除了上文所说的利差收窄外,来自互联网金融机构的冲击也是一个重要原因。数据显示,商业银行整体的ROE水平由2011年一季度的22.40%,下降到2018年二季度的13.70%。

随着银行科技转型力度的力度的加大、组织文化对外部变化适应能力的增强,当初归属于互联网金融机构的发展红利正在逐步被侵蚀。尤其是随着后续各大行开放平台的陆续建立,或会对互联网金融产生较大的冲击。

首先,当初很多互联网金融机构是在银行的业务缝隙中生长起来的。传统金融机构对于资金需求者的贷款申请,出于审慎性的考量,往往审核周期较长,且有些较优质的借贷者也被排除在贷款范围之外。P2P平台正是在这样的环境下应运而生,一方面它缩短了借贷周期,另一方面它也为被银行信贷排除在外的借款人提供了融资机会。因此互联网金融机构起初的发展战略是在细分领域内做大差异化。

但随着银行内部改革力度的加大,及金融科技的持续运用,其审核速率随之提升,覆盖人群持续扩大。且除了如蚂蚁金服、京东数科等少数互联网金融巨头外,绝大多数互联网金融机构在资金规模方面远不能和银行相提并论。此外,由于绝大数商业银行拥有国资背景,且银行在金融系统具有重要的地位,因而其不但有国家信用的背书,更是拥有了相较互联网金融机构低廉的资金成本。互联网金融机构在上述方面劣势明显。

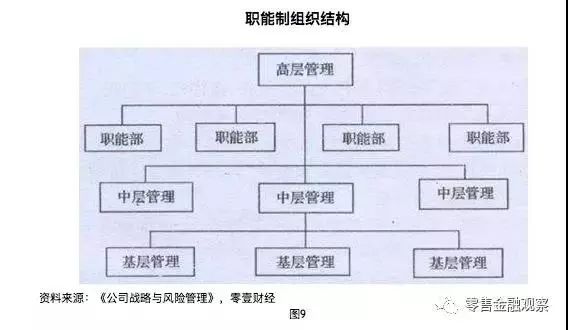

其次,当初互联网金融机构在依靠技术崛起时,银行却因路径依赖发展迟滞。路径依赖,又称组织惯性,类似于物理学上惯性的概念,指组织体量越大,历史沿革越长,越难改变原有的运行路径。传统商业银行多为国资背景,多采用职能部制组织结构,惯性较大;互联网金融机构则多为矩阵制组织结构,形成的多是任务制组织文化。组织结构和组织文化的不同,使得商业银行一开始很难迅速拥抱互联网,拥抱变化,这也为互联网金融机构提供了发展空间。

随着银行改革力度的持续加大,其拥抱互联网的态势日益显著。从建行、浦发和招行的角度来看,三行近年来都增加了对研发的投入力度,其中招行的研发支出从2013年的31.94亿元增加到2017年的47.41亿元,年均复合增长率为110.38%。三行无形资产也有较快的形成速度,2013年至2017年建行、浦发和招行无形资产的年均复合增长率分别为107.60%、144.44%和124.75%。

随着开发银行的建立,银行将拥有更多的数据入口,更容易通过大数据分析对风险进行管控。而对于绝大多数互联网金融机构来说,其较小的体量和有限的数据来源将对其未来的发展产生较大制约。

最后,互联网机构最初的崛起建立在监管的空白上,而彼时银行已有了诸多考核指标。监管的空白造成了互联网金融机构的野蛮式发展,引发了如P2P平台的多轮“爆雷”、现金贷业务的道德风险等社会问题。因此最近一段时期以来,监管层在互联网金融领域密集“出重典”。2017年11月,互联网金融工作小组发布了《关于立即暂停批设网络小额贷款公司的通知》。紧接着12月1日,又发布了《关于规范整顿“现金贷”业务的通知》,即141号通知,重点监管无场景依托、无指定用途、无客户群体限定或无抵押的现金贷,且规定“未取得批注,任何人或组织不得从事现金贷业务”。同时资管新规也强调要加强对包括P2P平台在内的“影子银行”的管控。

进入2018年,随着经济下行压力增大,流动性退潮,以及之前已存的内部控制重大缺陷,P2P平台大量“爆雷”。而在互联网金融处弱势的情形下,银行的大举“侵入”或会攫取其所剩不多的“领地”,造成后者后续崛起乏力。

2018年7月至今,浦发银行、建设银行和招商银行已陆续建立各自的“开放银行”。开放银行体现了一种平台战略,即银行通过开放自身的数据端口,吸引外部合作机构加入其中,聚合各消费场景,为消费者提供“一站式”服务。随着各行“开放银行”平台的陆续搭建,互联网金融机构的生存空间恐将进一步收窄。

作者:丁丹

来源:零壹财经

行业时事

案例分析

【保险的商业逻辑】(一)保险行业大变革

监管动态

深度观察

活动&荐书

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万