2025年,汽车行业价值链将如何重构?

汽车诞生至今130多年,这个庞大的行业从未遇到这样困境与希望并存的复杂局面:从消费者到产业工人、从一颗螺丝到数百万美元的豪车、从遍布各地的经销商到价值上百亿美元的品牌,不确定性无所不在。然而已成共识的是,整个汽车行业价值链的根本性重整已经在所难免。

德勤通过《未来汽车行业价值链|2025年以后》报告,采取基于情境的商业建模方式,回答了汽车产业在“不确定的时代,什么才是正确的决策”这一终极问题,识别出2025年车企价值链可能具有的四个合理设定。腾行智库对这份报告进行了压缩和精简,整理成本文,与大家分享德勤关于未来汽车行业价值链的洞察和见解。

未来十年影响汽车行业发展的

驱动因素

影响汽车产业未来发展的因素和趋势充满变数。德勤从大量的观察结果中构建出合理的未来情境,研究了一系列对汽车行业价值链未来发展具有直接或间接影响的驱动因素,并归纳出社会变化、科技进步、经济转型、环境趋势、政治发展五个大的范畴(图1)。在这些大的范畴当中,又可以筛选出对汽车行业的未来影响最为重大的关键不确定因素(图2)。

图1:对汽车行业价值链影响巨大的驱动因素及分类

图2:驱动因素影响力和不确定性的评估

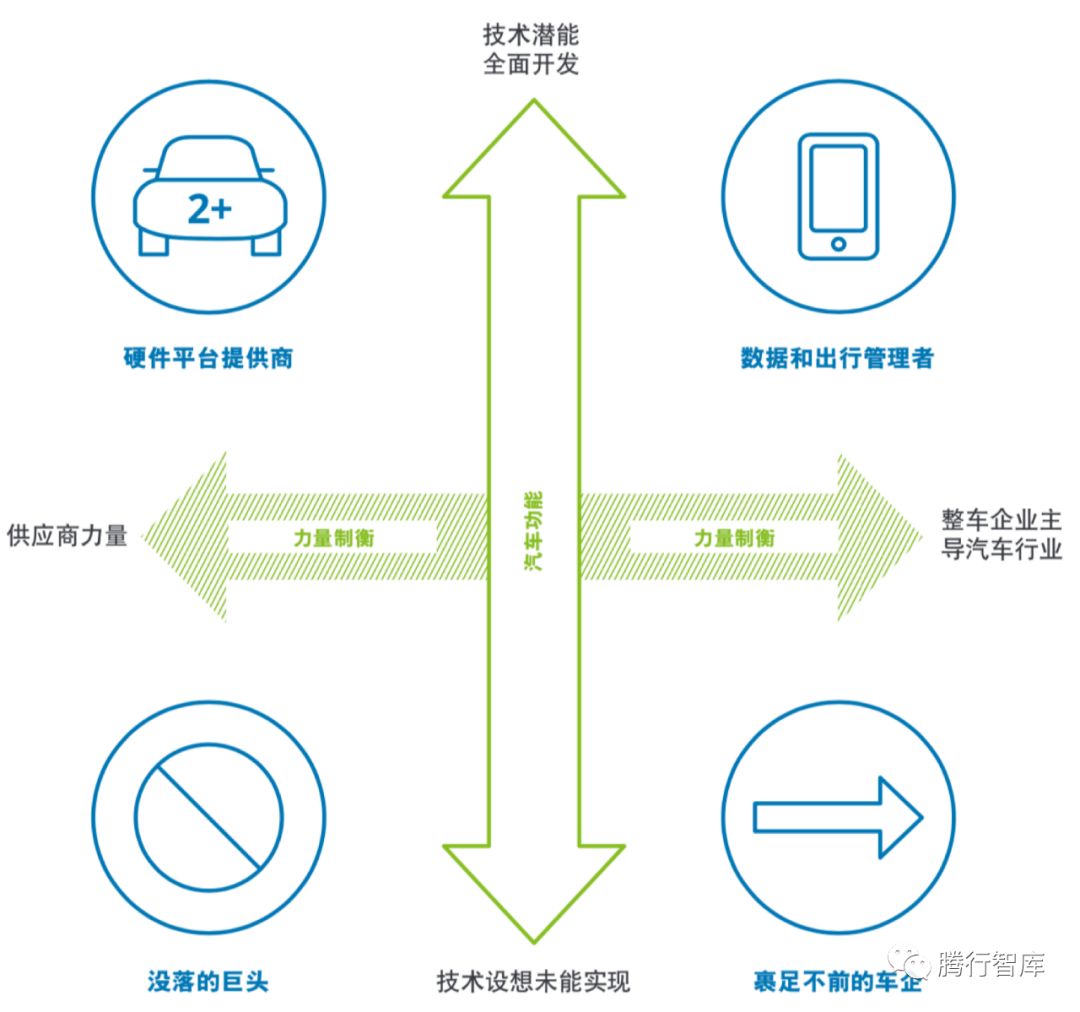

图3:2025年的4个情境

2025年汽车行业价值链预测

四种合理情境

确定影响力最大和不确定性最高的驱动因素(图2中的关注区域),是绘制清晰明确、意义重大的情境的关键所在。德勤构建了未来汽车产业的四个可能会出现的典型情境(图3)。

情境1:“数据和出行管理者”

互联性能成为区分竞争的关键。电动出行、自动驾驶和一体化出行已经大众化。整车企业制定行业标准,提供丰富的产品和服务组合,而创新型外部竞争者按照设定的规则参与竞争。

2025年汽车销量较2015年仅有7%的小规模提升,电动系统占比33%。

电动出行、自动驾驶、一体化出行成为人们生活的一部分。

汽车企业通过平台解决方案为消费者提供信息娱乐服务。

自动驾驶、电池和高科技部件的高质量标准是赢得客户的关键因素。

汽车价值链从互联网服务延伸至智能交通基础设施。

车企通过出行和互联网服务获取的收入占总体收入的20%。

情境2:“裹足不前的车企“

整车企业阻止新兴高科技企业进入市场,也减缓了自身技术发展的步伐,监管措施导致许多极具潜力的新技术无法进入市场。技术尚未成熟的自动驾驶汽车事故频发,消费者信心受挫。

用户数据保护成为顾客和立法机构最关心的问题。

信息技术巨头们放弃了与汽车企业的角逐。

数字化发展不断进步,但创新技术在汽车上的应用进展十分缓慢。

电动出行成为了一个独立的商业模式,但出行和互联服务未能成为一种商业模式。

情境3:“没落的巨头”

汽车的品牌吸引力削弱,出行成为一种普通商品,利润空间不断缩小。外部竞争者已进入市场,提供经济实惠的大众移动出行服务。随着私人汽车保有量的减少,车队管理对整车企业的重要性愈发凸显。整车企业魅力不再,难以吸纳新的人才。

汽车行业在立法者的推进下向电动出行转变。

自动驾驶汽车成为人们日常生活的一部分。

外围企业大规模进军汽车行业,提供经济实惠的大众出行服务。

掌握信息科学和机械制造的整合技术的企业成为自动驾驶技术领域的佼佼者。

情境4:“硬件平台提供商”

信息技术企业已颠覆了汽车行业价值链。整车企业主要为互联网巨头提供白标车。在这一格局中,整车企业只有凭借提供信息娱乐和出行高端服务平台,以及/或者强大的品牌形象才能不被边缘化。由于整车企业无法充分兑现营收潜力,单车利润率随之下滑。

汽车像手机一样成为以软件为依托、具有标准化界面的高科技产品。

科技企业进军汽车行业,提供软件核心元素并掌握出行服务和数据管理业务。

车企成为白标车制造商,而硅谷负责构建顶端解决方案。

汽车行业未来价值链

转型路径

汽车行业的变革,与汽车企业的判断和决策息息相关,这将对其资产、人员以及供应结构产生不可逆转的重大影响。然而,未来的发展并不完全由车企掌控,还取决于其他参与者、监管机构以及技术发展进程等综合因素。德勤选定了六大战略领域,这是2025年汽车企业最可能面临的问题。

电动出行能力与产能

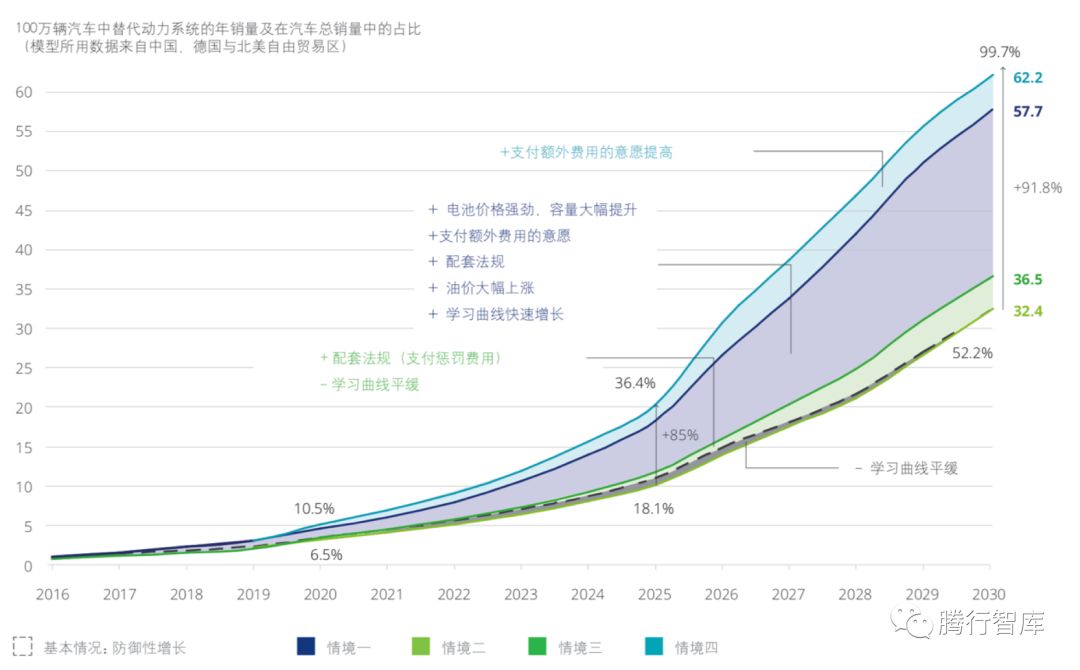

首先,随着电池技术的突飞猛进,电动汽车的价格不断走低,越来越多的消费者将考虑购买电动汽车。其次,监管机构有望进一步推动电动出行的发展。2025年近三分之一的已售汽车将配备替代动力系统,到2030年,中国、德国、美国都将停止销售内燃发动机。电池价格的变化情况极大程度上决定了市场对电动车的接受程度。

图4:替代动力系统的发展情况

拥抱自动驾驶

自动驾驶技术正逐渐成为现实,其对未来移动出行的影响很大程度上还取决于客户接受程度以及政策扶持力度。对德国2,100名驾驶者的调查显示,85%的受访者相信自动驾驶领域会取得重大突破,但目前65%的受访者尚不信任这一技术。对90%的受访者而言,保有对汽车的控制至关重要。近68%的受访者表示愿意为自动驾驶汽车支付额外费用,视交通情况而定。

共享经济蓬勃发展

汽车共享服务相关需求仍有望持续上升。若36%的城市居民不再购买私家车,而是长期使用汽车共享服务、移动出行服务,2025年的市场年销量将比最初预测减少1,300万辆。平台相关投资为参与共享经济、推动市场增长创造了机遇,并弥补了汽车销量下跌所造成的损失。移动出行服务平台竞争十分激烈,盈利水平尚不如意。要成为移动出行服务领域的领导者,开发具有吸引力的服务以及便于使用的应用程序才是制胜的关键。

提升数字化能力,利用数据创造收益

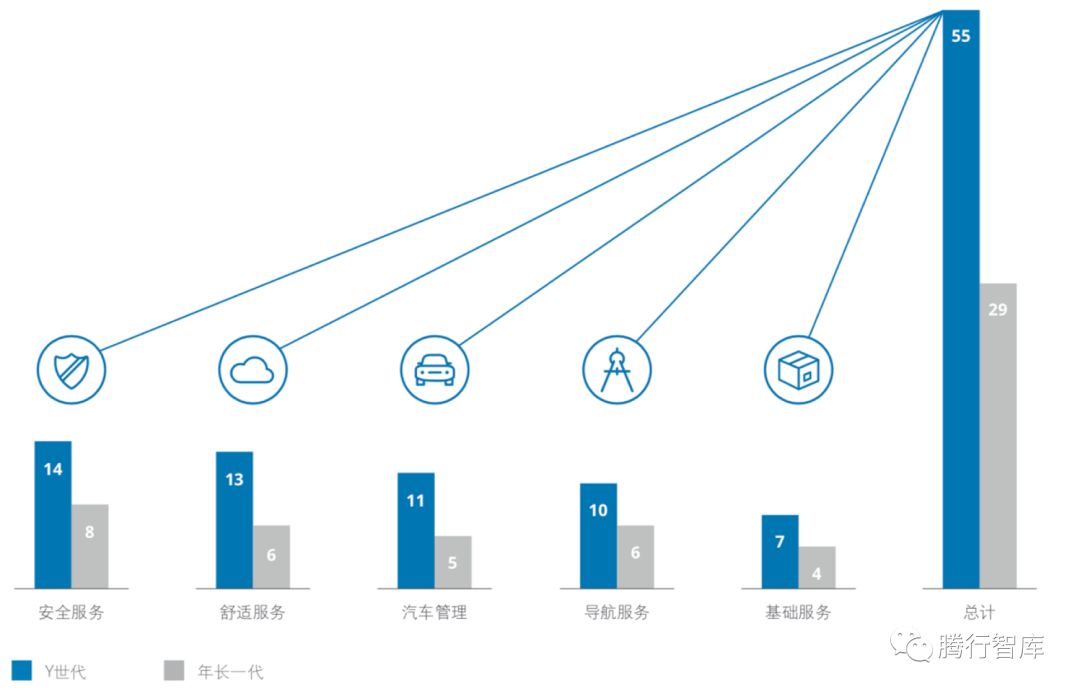

新技术推进汽车互联程度的提升,进而催生了大量创收机遇,例如信息娱乐服务。整车企业需考虑如何开发与整合信息娱乐系统及应用程序,企业还可效仿公共交通,在自动驾驶汽车共享服务过程中出售广告。通过汽车互联在车内获取数据,并利用数据创造收益,也是一个价值数十亿美元的潜在市场。但利用数据创造收益涉及到一个根本性的决定:企业是否愿意利用客户动作习惯和录音等非常敏感的数据。研究表明,63%的Y世代(5-25岁的青少年族群)用户担心他们的数据会被第三方利用。

图5:用户每月愿支付的互联网服务费用(单位:欧元)

迈向工业4.0

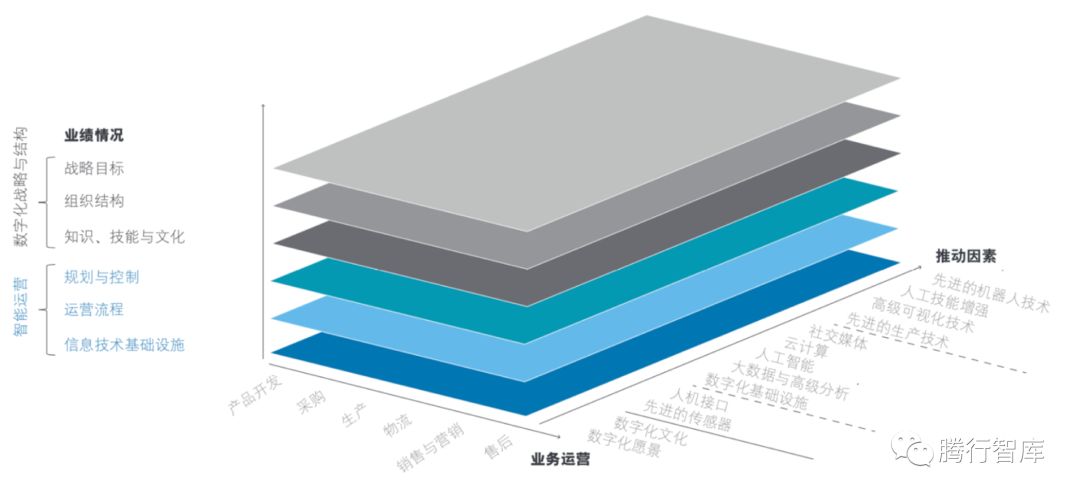

企业应评估如何投资工业4.0相关新技术,从而在生产效率、产品价格和质量方面保持竞争力。建立“智能工厂”资金耗费巨大,自动化水平的提升也会导致整车企业内部工作人员发生巨大变化。企业应采取对社会负责(且高成本)的解决方案,调整劳动力,应对数字化时代所带来的挑战。市场普遍认为投资和开发一体化的工业4.0概念是一个正确方向。不论是继续控制汽车行业价值链(情境一),还是为科技巨头和技术平台“提供硬件”,整车企业都必须充分利用新的生产技术。

图6:德勤工业4.0架构

人员管理相关启示

以上决策都会对未来车企的人员情况造成巨大影响,整车企业可能会因工业4.0和电动出行而缩减高达24%的生产人员,电动出行领域的人员缩减情况尤为突出。投资共享经济和数据管理则需要大幅增加信息技术专业人员。

结 语

整车企业的核心业务将在未来十年发生巨大变化。新的移动出行概念和日益激烈的竞争对当前的市场份额和利润造成严重冲击,替代动力系统极有可能在2025年及以后拥有极高的市场占有率。随着电动汽车生产所需劳动力的减少以及效率提升措施的采取,企业面临巨大的减员压力。但未来的整车企业可基于几类情境,在竞争中脱颖而出,其收益和营业利润甚至可能实现70%的增长。德勤《未来汽车行业价值链|2025年以后》报告对整车企业的未来发展做出了如下四种预测:

预测1

针对新的商业模式开展大量投资,建立强大品牌,成为技术领军者。

预测2

与其他整车企业合作结盟,保护现有技术与能力,与新兴信息技术巨头展开竞争,在一定时间内维持既有的市场地位。

预测3

注重效率提升,关注小众市场和公司车辆业务,在严峻的市场环境下与资金雄厚的竞争对手展开竞争,赢得一席之地。

预测4

与信息技术巨头建立战略合作关系。生产高质量、高成本效益的车辆平台,同时建立强大的品牌形象,进而提供移动出行服务,引领白标车市场。