众安行进无人区

来源:周天财经丨作者:王复叶

数据猿官网 | www.datayuan.cn

今日头条丨一点资讯丨腾讯丨搜狐丨网易丨凤凰丨阿里UC大鱼丨新浪微博丨新浪看点丨百度百家丨博客中国丨趣头条丨腾讯云·云+社区

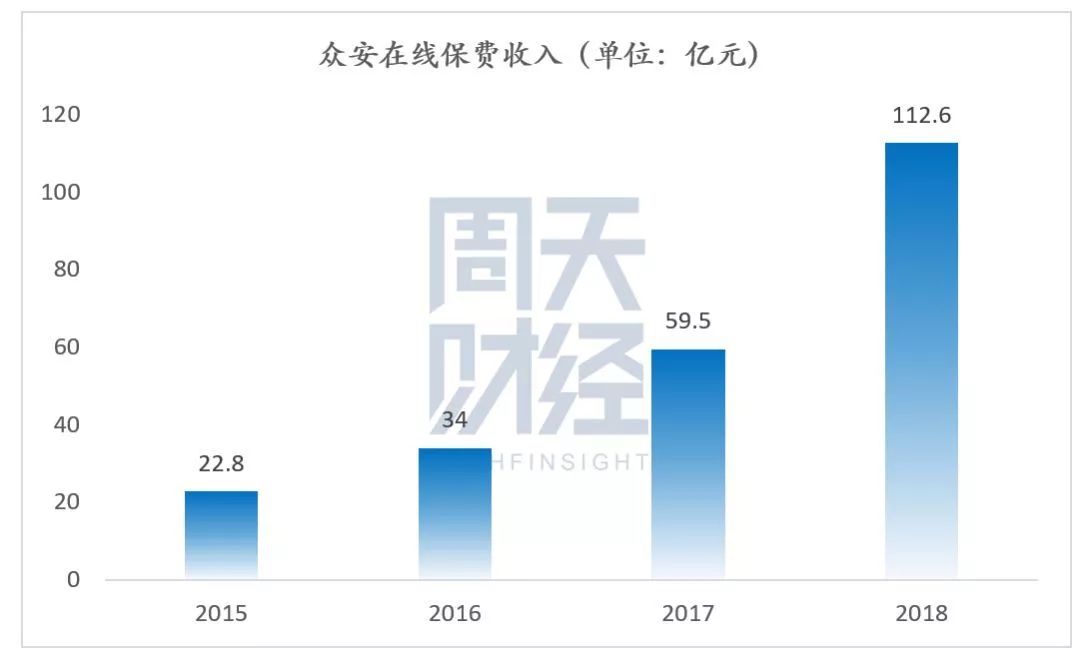

3 月 25 日,众安在线(6060.HK)发布 2018 年业绩报告。数据显示,众安在线去年实现保费收入 112.6 亿元人民币,同比上升 89%。如果按照保费规模计算,众安目前已经是全国财险市场的第 12 名,并且也是中国首家保费过百亿的互联网财险公司。

这家自成立伊始就备受关注的保险科技公司,仍在高速增长。

业绩探秘

根据报告披露数字,众安在线 2018 年服务用户超过 4 亿,也就是说,在中国每十个人中就有三人购买过众安产品,同时,人均购买 15.8 份,同比增长 25%。

巨大的用户量基础上并没有损害到用户质量,2018 年众安单用户人均保费 28 元,较 2017 年同比上升 103.1%。如果我们把视角拉得更长,在 2014 年众安的人均保费仅为 3.9 元,五年时间翻了 7 倍多。

数据来源:众安在线业绩报告

众安董事长欧亚平在业绩报告致辞中写道,「随着国内经济进入新周期,保险行业的发展也进入全新时代」。

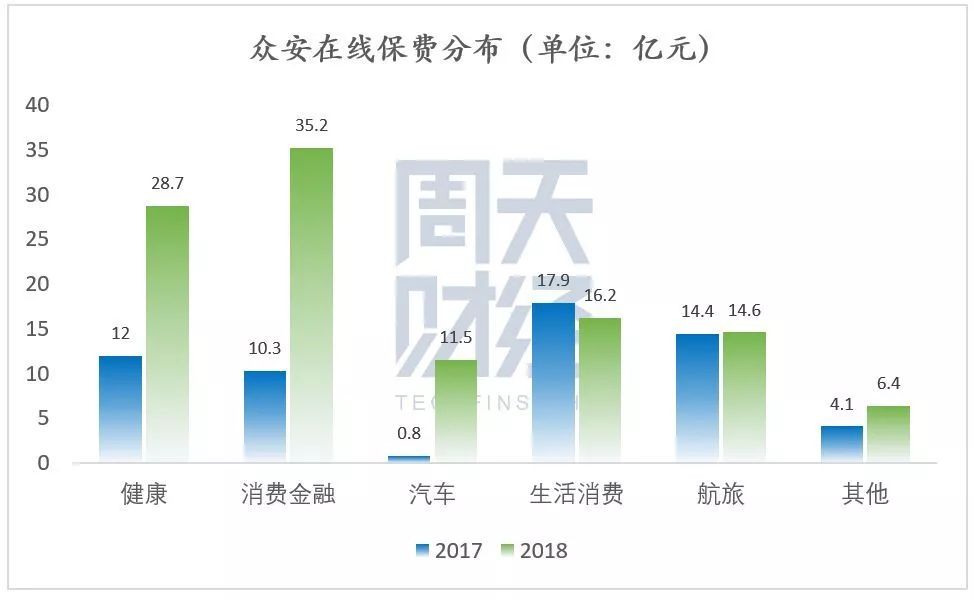

这种「新」,首先体现在众安的保费收入结构上。周天财经注意到,在此前几年业务占比很大、基于大股东电商背景的退货运费险占比显著减少。该险种在业绩报告中归属在「生活消费」生态收入门类,其收入占比从 2017 年的 30% 降低至 14%。

取而代之的,是健康、消费金融及汽车三大生态的保费收入占比从 2017 年的 38% 上升至 2018 年的 66%。这就相当于,众安在一条高速公路上继续踩着油门,还平稳切换了一台马力更大的业务引擎。

一方面,健康、消费金融及汽车相关险种的服务周期更长、保单质量更高,垂直分类规模都远高于运费险;另一方面,和后者不同,用户在投保「大险种」的过程中,对众安品牌可以形成更加明确的认知,更具长期价值。

众安在线联席 CEO 陈劲在业绩发布会上谈到,「正因为削减业务,众安可以把更多的资源投入好的业务当中」。

展开来看,健康险保费从 2017 年的 12.0 亿增长至 2018 年的 28.7 亿,同比增加 138%;消费金融险从 10.3 亿增长至 35.2 亿,同比增加 241%;车险则从 0.79 亿增长至 11.5 亿,三大项保费收入都已迈过 10 亿门槛。这也是 2019 年众安最主要的增长阵地。

健康、消费金融、汽车版块增长明显

数据来源:众安在线业绩报告

2018 年,众安净亏损 18.0 亿元,较 2017 年的 9.96 亿元亏损有所扩大。作为上市公司,在保持高速发展同时把握好亏损规模,是众安在接下来三年发展中的一项重要挑战。

但随着保费结构的优化和经营效率提升,众安综合成本率已经从 2017 年的 133.1% 下降到 2018 年的 120.9%,同比下降 12.2 个百分点。一般财险公司综合成本率主要由赔付率和费用率两部分构成,赔付率数据来看,众安最近两年的赔款净额都在保费的 60% 左右,处在同行业的平均水平,其渠道费用控制在稳定的范围内。

业绩数据印证了这一点,在 2018 年增长显著的健康、消费金融和汽车三大板块,其渠道费用占净保费比例分别为 24.1%、18.4% 和 33.2%。

野村证券认为,众安在线 2019 年业务增长主要受医疗保健及消费金融业务推动,公司新业务可于 2019 年达到收支平衡,预期众安在线整体可于 2020 年实现收支平衡。大摩也在 25 日众安业绩发布后给出增持评级,目标价 31 港币。

行进「无人区」

在来到众安之前,陈劲曾在招商银行和中信银行信用卡中心工作多年。从传统行业来到互联网行业,陈劲最明显的感受是,「中国从模仿到创造的拐点已经发生」。

与在银行工作可以做「对标管理」不同,众安作为国内首家互联网保险公司,从成立便找不到一家可对标公司,只能在「保险 + 科技」道路上边摸索边前进。

与信贷、基金等金融产品相比,保险还需要格外的耐心。

保险是典型的被动销售型产品,简单来讲,不容易卖。保险的价值兑付不是即时性的,人都有侥幸心理,平时不容易感知到价值,所以用户很少会去主动搜索购买。

其实也正是因为保险的这种特点,使得在中国普遍语境下,「卖保险」似乎总有些不太光鲜。用户对产品认知模糊、主动购买意愿低,所以传统保险公司的销售人员为了业绩,就容易过度推销,引起用户反感。

像众安这样没有线下销售门店的互联网保险公司,从一开始就将销售关键放在「场景」。不靠线下推广的狂轰滥炸,而是在用户产生需求的时候,适时的将产品信息推广给用户。随着对互联网生态用户的深度挖掘,科技也将助力新保险线上与线下的融合。

这使得众安积攒起一批年轻客群。据众安业绩报告,在众安客户群体中,80、90 后的新生代用户占比超过 51%。

在无人区行进,既需要胆大心细、敢于试错,更重要的,是把握住用户需求的「指北针」。

比如生活消费领域,众安与淘宝合作率先推出国内首款网络保证金保险,解决中小微店主上缴保证金的压力,此外还有退货损失、商家保证金、售后保障、信用消费、账户安全等近 40 款消费保障险产品;再比如健康险领域,众安推出国内首款将可穿戴设备与运动大数据相结合的健康管理计划「步步保」,每天步数达标便可减免保费,目前授权用户达到 2670 万。

众安还推出「尊享 e 生」产品,率先引入免赔额的设计,保费计算清楚、条款明晰、理赔周期短,符合年轻人的保障需求。据陈劲此前透露,去年众安对数百位年龄在 18~40 岁的存量用户进行电话回访,有 65% 的用户表示,尊享 e 生是他们主动购买的第一份健康保单。

科技赋能「由内而外」

就像陈劲所说,「从互联网保险到保险科技,科技与保险的关系正从赋能走向融合」,这种融合体现在「价值链与技术链的融合金融属性与服务属性的融合、数字经济与实体经济的融合以及线上线下的融合」。

据众安业绩报告,截至去年年底,众安共有 3001 名员工,其中有 1613 人为技术开发,占比达到 54%,去年累计申请专利 230 件,而众安的 2018 年科技研发投入达到 8.5 亿元,占总保费收入的 7.6%。

众安坚持科技驱动金融。在去年的众安开放日上,陈劲表示「在众安,科技对保险业务的赋能已从初期更多侧重于渠道创新,转向侧重于精细化管理创新。科技对保险价值链的重塑已经进入保险风控、理赔等业务深处。」

受益于在技术上持续投入,众安目前的自动承保率、自动核赔率、自动理赔率均为 95% 以上,自动核保率更是达到 99% 以上;在线客服人工智能使用率为 70%。同时,因为很早就开始在云上搭建核心系统,众安新产品从设计到上线只需 5~10 天,可以承受每秒 3.2 万单的峰值压力。

事实上,因为自研投入在财务计算上归属于费用,所以众安去年亏损扩大也有部分原因在于技术开支增大。

另一方面,技术输出也是众安正在尝试推广的服务模式,即将众安的保险科技能力封装产品化,赋能给中小保险公司。由于这些中小险企在保险行业传统的销售渠道以及运营服务建设上和几大巨头差距较大,所以对于使用科技手段提升效率有很强需求。

2018 年,众安科技签约超过 300 家客户,其中有 60% 的企业已经迭代升级了原有产品或者叠加销售其他系统模块。周天财经认为,和蚂蚁金服、腾讯 FIT 等在金融科技领域的先发优势类似,众安也开始在保险科技赛道进行 toB 业务拓展,「让保险的归保险,让科技的归科技」。

众安在线联席 CEO 姜兴在业绩发布会问答环节表示,「众安对科技的投入是一个持续的长期战略」,未来仍将继续。

左起:CFO邓锐民、联席CEO陈劲、联席CEO姜兴

从移动支付开始,中国金融科技实力经历了跨越式的发展。出海,成为头部金融科技公司的共同选择,众安也在其中。

去年 8 月,众安与孙正义执掌的软银愿景基金宣布合作,推动海外技术解决方案业务。今年 1 月初,众安与新加坡 O2O 平台 Grab 成立合资公司,涉足东南亚互保市场。近期不断传出众安有望在香港斩获首批虚拟银行牌照,为其接下来的海外业务拓展留下了不小的想象空间。

结语

按照保监会前副主席魏迎宁的说法,中国是保险大国,而非保险强国。

从保费规模看,中国已经是世界第二,但从保险深度来看,世界平均水平在 6.2%,而中国 2017 年数据为 4.42%,保险密度约为 407 美元,与英美超过 4000 美元的保险密度相比仍存在接近 10 倍的增长空间。

而从金融科技的角度来看,保险科技化是难啃的硬骨头——搭建基础设施、订制各项标准都需要巨大投入,我们应当给予有勇气承担巨大试错成本的玩家,多一些耐心。

这份最新的业绩报告表明,在后端将保险与科技交叉融合,在前端拥有占比过半的年轻消费者,众安的「新保险」正逐步成为现实。