迎来IPO热,慢病管理数字医疗模式在美国跑通了吗?

数字医疗领域独角兽企业不少,但是走到IPO阶段的并不多见,尤其是以慢病管理为主的数字化平台。

而2019年,根据Rockhealth半年报的预计,今年有五家数字医疗公司会进行IPO,它们分别是Livongo、Health Catalyst、Change Healthcare、Phreesia和Peloton,这也将打破自2016年来该领域零IPO的局面。

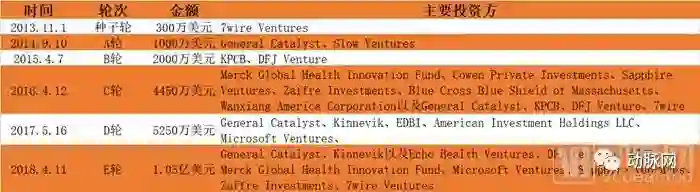

6月底,数字健康公司Livongo宣布申请IPO,引发了业内关注。截至目前,Livongo已完成了近2.4亿美元的融资,其中包括2018年4月1.05亿美元的E轮资金,跻身独角兽。

自成立起,Livongo就专注于糖尿病管理,该公司使用硬件设备、人工智能驱动数据和专业健康教练的组合来帮助人们管理慢性病,并提供个体化的信息和指导,以帮助患者进行健康管理,并已逐步扩展到其他慢病领域,如高血压、体重管理和行为健康等。

相对于传统的血糖设备,Livongo的血糖仪采用了更简洁的用户界面,简化血糖管理步骤,而且与市面上越来越多的连接手机的硬件设备不同,Livongo的血糖仪是自身独立运行,避免了依赖手机设备的很多缺点,比如容易与手机断开连接等。

另外,Livongo还在线下打造了健康教练团队,加强与医疗团队合作,在临床上保证了患者个性化健康意见的准确性和有效性。这在业内,算是创新之举。

盈利模式上,相对于传统血糖硬件设备售卖试纸耗材以及社区类软件售卖课程模式,Livongo直接采用的是会员订阅模式,而且不同于竞争对手Omada health、Virta和Vida health所采用的“绩效付费”模式。

之前,我们很少得知慢病数字化管理平台的经营状况以及数据,以Livongo为样本,现结合实际数据和企业运营模式,分析这类慢病数字化健康管理平台发展模式、遇到的瓶颈以及未来的可能性。

业务和盈利模式

Livongo成立于2014年,起家于糖尿病管理,专注于慢病数字化管理。公司创始人为Glen Tullman,此前为Allscripts公司的前任CEO,同时也是Livongo种子轮投资机构7wire Ventures的执行合伙人。

对于创立Livongo的初衷,Glen Tullman曾在公开场合表示,糖尿病困扰着2910万美国人,其儿子也是糖尿病患者。对于糖尿病患者来说,他们需要更好的数字化工具来管理病情,更便利地与家人或者医师进行病情交流,并实时精准获得辅导支持。糖尿病是一个粘性高、市场规模大以及竞争非常激烈的市场,需要数字化手段打破原有的就医模式。

在产品上,Livongo为消费者提供的是经过FDA审批的交互式血糖仪、手机APP、云端分析和实时健康教练团队等相结合的糖尿病管理体系,为用户提供血糖信息收集跟踪以及随时随地的健康指导。

需要特别指出的是,若用户的血糖值严重偏离正常值,将会由一名指导专家给该用户致电指导和提示。这是Livongo最大的创新卖点之一,其目标最快在90秒内就能与用户取得联系。

总结起来,Livongo的血糖仪具有以下特性:

1、可联网的血糖仪

通过Livongo的血糖仪,用户可以轻松读取和上传自己的血糖数据并生成血糖日志,这些数据可以随时在线访问,便于用户回访和跟踪自己的血糖状况。

2、实时个性化小贴士

每一次读取用户的血糖数据后,Livongo的云端系统会分析该数据,并由血糖仪实时推送符合用户自身情况的康复小贴士,帮助他们更有效地管理血糖,并决策接下来的康复计划。

3、无缝分享

血糖仪可以绑定亲属的联系方式,当血糖超过警戒值的时候,会以短信或者邮件的形式向家人通知。同时该警报也会传达给用户的健康教练团队。

4、更低的使用门槛

用户可以添加阅读体验,表明自己怎样可以更好理解Livongo的建议。另外还可以添加自己所摄入的食物信息,获取更全方位的追踪。用户的使用时间越长,被提供的指导也会更智能更个性化。

在收入模式上,Livongo的服务不仅面向个人,还针对大型企业以及健康计划,帮助其优化医疗支出。目前Livongo采用的是按月付费的会员制,个人用户每月需要支付75美元,团体客户价格更低。

从收入上来看,Livongo的业务模型有如下特点:

1、收入主要来自企业客户

Livongo目前的销售收入来自于实行独立投保计划(self-insured )雇主企业客户。前五大渠道合作伙伴Express Scripts、CVS Pharmacy、Health Care Service Corporation、Anthem以及Highmark 销售额占整体收入的50%。

另外,Livongo还与两大药品福利管理机构(PBMs),如Express Scripts和CVS,签署了合作协议,从收入构成来看,Livongo不是依靠个人,而是有限数量的渠道合作伙伴和经销商占总销售额的很大一部分。

从支付方来说,Livongo所代表的数字化慢病管理的来源依然是B端的团险客户,商业模式较为单一。

2、主要现金流为糖尿病业务,业务在扩张

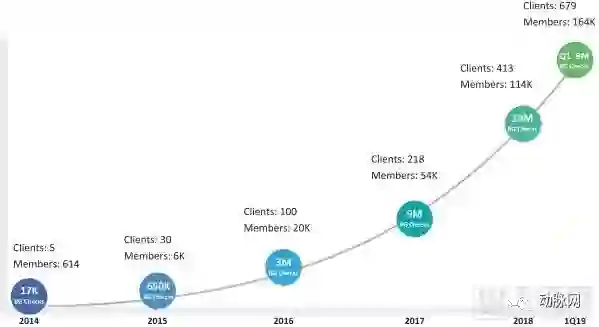

招股书显示,糖尿病业务占据Livongo收入的90%左右。截至2019年3月31日,Livongo有679名客户和超过16.4万的糖尿病患者用户。此外,Livongo逐步扩展到糖尿病以外的其他慢病领域,如高血压、体重管理和行为健康等,帮助患者管理慢病保险成本。然而其市场接受度,和对慢病实际的持续性临床效果,依然需要一定的培育期和观察期。

3、收入快速增长,继续亏损

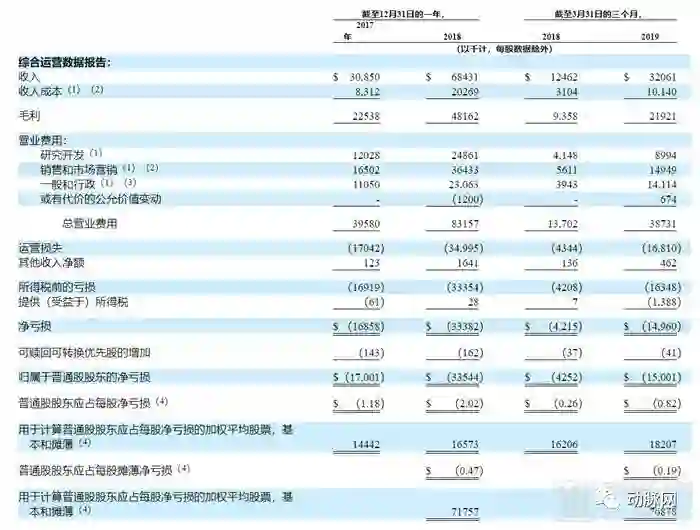

从近三年数据看,2017年到2018年,Livongo的收入分别为3090万元美元和6840万美元,增长了122%,离亿美元级收入尚有距离。

此外,与去年同期相比,2019年第一季度收入增长了157%,从1250万美元达到3210万美元。但净亏损也在扩大,从2017年的1690万美元猛增至2018年的3340万美元,Livongo仅在2019年的第一季度就亏损1500万美元,去年第一季度同期仅为420万美元。截至2019年3月31日,累计赤字为1.286亿美元。

目前,Livongo的主要支出是三部分:销售与市场营销、研究开发以及行政。销售与市场营销主要是为了拉新和客户留存,从体量上来看已经连续占据2017-2018年收入的一半。研究开发主要是技术上的投入,目前Livongo的整体营收尚未达到亿美元级,体量尚小,需要持续性的技术投入。

非常容易忽视的是行政成本,也就是快速扩张的人力成本,包括线下的健康教练、医师团队等,自2014年推出首款产品以来,员工人数从2017的164名增加到2018年的410名,截止到2019年3月31日,员工数量为471名,2019年第一季度人力成本已经与销售与市场营销旗鼓相当。

Livongo的营收情况 数据来源:招股书

对此,村夫日记LatitudeHealth分析指出:“从Livongo亏损规模随营收快速增长来看,其目前的收费无法覆盖成本,主要是由于销售市场费用和研发费用占比过高,虽然随着营收的增长,这两部分的占比正在下降,但人员和行政费用的占比日益上升,这是由于客户快速增加之后导致人工成本急剧攀升。因此,随着亏损面持续扩大,涨价是一个解决方案,另外,如何持续降低研发和销售费用也是非常关键。从之前远程问诊公司Teledoc来看,数字医疗公司持续亏损或不可避免,由于技术和销售费用的投入是其高增长的前提,这是整个数字医疗的一个主要发展瓶颈。”

动脉网曾分析Teladoc 2016年的营业费用,观察其主要支出。2016年,Teladoc总计营业收入1.23亿美元,营业成本3197万美元,毛利9120万美元,毛利率为74%,已经非常不错了。然而,排名前几的其他支出还包括4857万美元的一般和行政支出、3472万美元的广告支出、2624万美元销售费用、2182万美元的技术费用等。再加上法律、监管、所得税等支出,总计亏损7421万。支出增加较快的有广告费、销售费用和技术费用,是随着营业收入的增长等比大幅增加。

一言以蔽之,对于一家慢病数字健康管理来说,持续性亏损是常见现象。支出主要用于增加客户群、营销渠道搭建和运营、人员成本以及解决方案的技术开发等,这是成长性的数字医疗平台级公司不可避免的难题,归纳起来就是:通过更好的技术和解决方案,在激烈竞争的市场环境下,以合理的价格和良好的产品体验和临床效果,留住客户,延长其产品使用生命周期,拉新和促活。

业务发展过程中的摸索和变化

梳理企业发展脉络,在Livongo发展过程中,有一些里程碑事件,如下:

2014年9月,推出第一个解决方案Livongo for Diabetes(糖尿病);

2018年4月,收购Retrofi,这标志着第二个解决方案的推出,现在称为Livongo前驱糖尿病和体重管理方案;

2018年8月,推出第三个解决方案Livongo for Hypertension(高血压);

2019年2月,收购myStrength,这标志推出第四个解决方案,现在称为Livongo for Behavioral Health(行为健康管理)。

Livongo融资历史

结合其融资情况,从公开的融资报道中可以发现,2016年之前,Livongo融资资金主要用途是用于临床研究、技术研发以及客户和渠道拓展。2016年4月,完成C轮融资后,主要资金用途是加速新产品和服务的升级和完善,并在深度拓展大客户的基础上,着手扩展到新的慢病市场,如高血压、行为健康管理等。从2018年的E轮融资开始,Livongo重点提到对数据科学技术投入。

因此,笼统来分的话,可以将Livongo的发展分为三个阶段:2014-2016年为产品研发和临床验证期;2016-2017年为市场拓展期,并筹备进入到其他慢病细分领域,以2018年4月收购Retrofi,进入前驱性糖尿病和体重管理算是真正落地;2018至今,Livongo则进入到数据和AI技术驱动下个性化慢病管理期。

Livongo的用户规模

BG Checks代表会员使用Livongo进行糖尿病的累积血糖检查次数

这点也可以从Livongo的用户数和客户规模中得到体现,单纯从会员规模来说,2016年之前,发展较为缓慢。2016年4月完成4450万美元C轮融资,其中关键一步是General Catalyst、KPCB、DFJ Venture之外,引入马萨诸塞州蓝十字蓝盾、默克全球健康创新基金等拥有深厚医疗背景的产业资本,在大客户拓展上利好,会员数直接从2016年的2万增长为2018年的11.4万,企业客户数量从2016年的100增加到2018年的413,而且2019年第一季度的会员数量达到16.4万人,依然处于快速增长阶段。

随着Livongo平台糖尿病的累积血糖检查次数增多,一方面对于数据处理能力要求增高,另一方面,对于医疗资源的协调和匹配,尤其是线上的反应速度以及线下健康教练和医师团队精准、及时地给出健康指导意见能力要求愈发高。因此,可以预测如Livongo上市后,能否处理好“数据引擎战略”与医疗团队资源的无缝结合,至关重要。

一言以蔽之,纵观Livongo这几年的发展历程,一直在解决“拉新”的问题,而这跟以下三个要素有直接关系:

第一,满意度。付费会员的满意度,招股书显示,Livongo满意度很高,平均会员NPS(净推荐值)为+64;

第二,临床结果。解决方案需要证明对每种慢性病的可测量和持续的临床结果。招股书显示,Livongo高血压解决方案在起始血压大于140/80 mmHg的个体中表现出6周内收缩压降低10 mmHg,这个结果已被证明可使卒中发生率降低41%,与使用血压药物相当;

第三,成本管理。节省费用,实际地控费。招股书显示,糖尿病解决方案,根据差异队列分析证明在会员使用的第一年内平均每月节省了88美元(PPPM),并且在为Livongo提供数据的合格会员中,平均为客户每月节省129美元(PPPM)。

但拉新后,客户留存率如何?村夫日记LatitudeHealth在一文中指出:“即使全部由企业付费,仍然只有34%的雇员选择加入,在使用了12个月后,客户的留存率为47%。这意味着只有将近16%的目标客户会在第二年持续使用Livongo线上糖尿病管理服务,逆人性的健康管理的商业化可持续性,仍有待观察。”

Livongo的发展路径总结,和我们之前对Teladoc的总结非常类似,主要是两点:

1. 需要不断拉新,扩大新用户数,有了用户才有收入。但是拉新所付出的成本相当高昂;

2. 需要开拓B端客户。B端的开拓难度和成本要低于C端,业务主线的转化是从企业发展中期开始的,那个时候有了资源、有了口碑。

不一样的地方也有,Livongo硬件研发成本高,但糖尿病慢病粘性高,临床病症缓解有准确的数据可展现,治疗路径标准化程度更高。

数字化慢病管理现状与未来

慢病市场有多大,资料显示,2014年,美国有1.47亿成年人患有慢性疾病,超过40%的成年人患有两种或两种以上的慢性疾病。糖尿病是世界上发展最快的慢性疾病之一,超过3000万美国人患有糖尿病。美国糖尿病协会(ADA)估计,仅在美国,2017年与糖尿病相关的市场就达到了3270亿美元。

然而,目前的美国医疗健康系统并非旨在持续照顾慢性病患者,人们只能在有限的指导下进行自我慢病管理,虽然市面上一些新的数字医疗设备可能有助于跟踪和收集健康数据,但如何提供可操作的反馈和持续性的健康监督,给患者提供个性化的健康意见以及最重要的是降低成本,一直在不断完善中,以Livongo为代表的企业提供了一种可能性。

在Livongo的发展过程中,收购了许多公司,包括Diabeto、Retrofit 和myStrength,不断拓宽业务曲线,但是在糖尿病以及慢病数字化管理领域,面临诸多竞争对手,包含但不限于Virta Health 、Omada Health、Glooko、Hello Heart、Lyra Health、Onduo以及Ginger.io等。

比如Virta Health,尝试利用远程医疗与人工智能改变现在的局面,当患者注册成为会员后,会寄给患者一套经过FDA认证的医疗设备,用于每日血糖、血压和体重等身体指标的监测。

在监测完成后,医生根据当天的各项数据,通过人工智能的计算给患者制定出个性化的饮食方案。Virta Health还设立了健康教练的职位,向患者提供一对一的咨询服务。如果是在非工作时间,语音机器人可以给患者回答一些答案标准度高的医学问题。此外,患者可以选择加入在线社区,与其他病友分享治疗的心得,互相激励。

整体来看,数字化健康管理领域,比如糖尿病,本身依然是处于早期的发展阶段,而且以上分析可以看出Livongo和Virta Health二者模式非常相近,都是通过智能硬件,同时配合软件,实现糖尿病患者的持续监控和数据分析,提供最合适的控糖指导,收入模式也都是更偏向于B端的订阅收入。

追根问底,对于这类平台来说,终极目的是在降费的基础上为患者提供更具有临床效果的解决方案,单纯分析Livongo,长期来看可从以下几个方面进行突围:

第一,扩大解决方案的产品密度。糖尿病、高血压以及体重等解决方案具有交叉销售的机会,需要持续开发解决其他慢性病的解决方案。

第二,加强技术处理能力。Livongo目前也正在研发AI+AI引擎,不断评估哪些方法最有效地帮助会员,通过持续性的数据处理和反馈,改善患者健康状况,甚至寻求新的技术收购方。

第三,支付端扩容。完善和跟进政府计划等其他支付方相容的解决方案,包括Medicare Advantage、Managed Medicaid、Service Medicare和Medicaid等。

第四,整合新平台。整合和兼容现有的健康监测设备并采用新技术,如2019年,Livongo与亚马逊建立技术合作伙伴关系,利用亚马逊的语音技术提效。

第五,加强线下的医疗团队。Livongo模式的一个核心就是线下的健康教练和医师团队,因此需要不断加强医疗队伍的建设,加强临床协调能力,提供更具有临床效果的指导意见。这其实直接决定了未来扩张的成功与否。

Livongo目前也正在研发AI+AI引擎

重点分析一下前两点。对于第一点来说,Livongo虽然在扩张到新慢病领域,但是前驱糖尿病、高血压、肥胖等跟糖尿病有某种程度的正相关,可对交叉疾病患者进行深度开发。

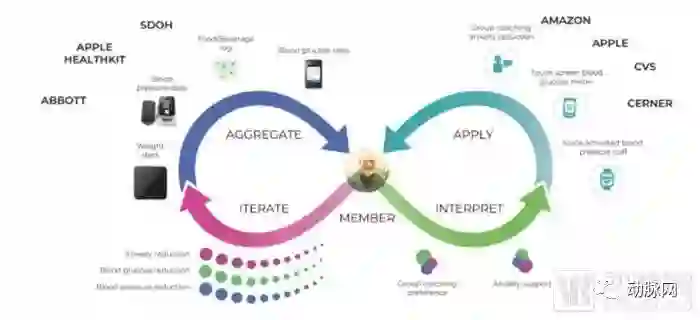

对于第二点的技术研发,招股书显示,Livongo的多学科团队构建了一个灵活而强大的技术引擎,能够处理来自平台自身设备和其他数据源的数据,并将这些信息转化为有价值的健康指导意见,目前,引擎的数据点数量已从2016年的2300多万快速扩大到2018年的1.06亿。仅在2019年第一季度,收集了超过3100万个数据点,主要基于聚合、解释应用和迭代四项功能:

聚合:从各种来源收集数据,包括从会员实时或近乎实时地收集信息的设备、第三方应用程序、医疗索赔、药房索赔、会员偏好调查和第三方合作伙伴;

解释:筛选了大量的健康和消费者数据,并确定相关的健康信号,开发针对特定人员量身定制的可操作、个性化和及时的见解;

应用:根据每个成员的慢性病情和特定需求,以正确的格式和背景,直接向会员提供特定的健康指导;

迭代:根据患者的行为、偏好、反馈和结果迭代并持续定制会员的体验,原理类同Netflix推荐。

综上,技术推动下,慢病的治疗模式会发生根本性的变化,Livongo给我们展示了一个很好的样本,当然Livongo未来能否扩张到新领域,降低患者治疗成本以及拉新成本,甚至延伸到C端寻找更大的流量入口,在盈利模式上有新的突破,都需要时间去持续验证。

参考资料:

Livongo申请上市 糖尿病线上管理商业化面临长期挑战

Teladoc亏损持续放大,远程医疗企业的路在何方?

*封面图片来源:https://www.123rf.com.cn/

文 | 高道龙

微信 | lylonexiaohuhu

添加时请注明:姓名-公司-职位

网站、公众号等转载请联系授权

寻求合伙人

近期推荐

★ 西门子医疗的前世今生,百年深耕医学影像领域,从垄断到格局再造

★ 2019年上半年10家医疗健康企业赴港IPO,基石药业、锦欣生殖热度高,疫苗股领跑股价

点击“阅读原文”,每天都有新发现!