“欲火焚身”!1500万年轻人为网贷输血

这篇文章,并不是在曝光什么所谓的行业内幕,也不想教育你要怎样生活,我只是想以个人的经历告诉你,没有克制的消费,也代表着没有希望的未来。

当大大小小的消费金融平台在你的生活中扮演着救急,分期,预支的角色时,不是他们在帮你的生活输血,而是赤裸裸的游走在法律边缘向你吸血。

如果你在消费这条道路上连最基本的自控力都没有,那么你终将在透支未来的海浪中挣扎,再也无法上岸。

来源:诸位 so-zhuwei,已获授权转载,不代表凤凰网财经立场

NO.1

裸贷

2016年6月,大学生“裸条”借贷现象开始被媒体报道,2个月后,一部叫做《裸贷风云》的网络大电影在大连开机拍摄,网大的套路多数是通过热点话题或者沾性的题材来吸睛赚取流量,这部在豆瓣连一个评分都没有的电影,却在2个月后爆发的“借贷宝裸贷”事件后,讽刺的成为了一个具有前瞻性的深刻预示。

2016年11月30日,有人将10个G的“裸条”照片及视频打包并在百度网盘发布,一经流出就引爆了舆论热点,161位女大学生的私密照片及个人信息遭到泄露。这些年龄段多集中于17岁到23岁之间的女孩,一时间成为了网友们关注的对象,可能连她们自己都不知道,自己已经暴露在万千网友的目光之下,不知多少人正在疯狂的寻找这10个G的“资源”。

在这次网络流出的不雅视频中,不少文件夹都标记为“借贷宝”,于是大学生借贷这一问题,终于在2016年被推上了风口浪尖,成为了社会,媒体,政府关注的重大社会问题。

2016年8月,《网络借贷信息中介机构业务活动管理暂行办法》颁布,11月,《网络借贷信息中介机构备案登记管理指引》颁布,明确了个体网络借贷的12条红线,让网贷行业处于前所未有的管理从紧力度。2017年6月,《关于对互联网平台与各类交易所合作从事违法违规业务开展清理整顿的通知》颁布,预示着一场更加严格的规范化整治已经开始。

裸贷事件的爆发,推动了中国网络借贷规范化的进程,让网络借贷对于人们似乎不再充满危险。但事实真相绝没有这么简单,网贷的风波与隐患也绝不会在此画上句号。

NO.2

增长&陷入

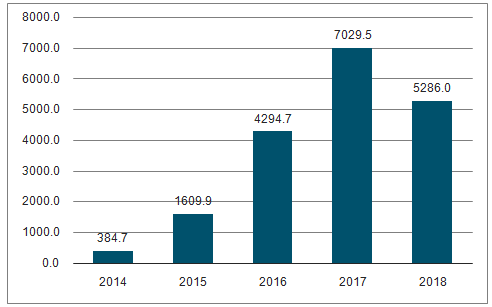

也正是事件带动的网贷行业规范化整治,中国网贷行业平台数由2016年的2448家,降到了2017年的1931家,当然,这也包含了经营不善导致关停的平台数。但网贷市场的交易额却从2016年的4294.7亿一下增长至2017年的7029.5亿。

2014-2018中国网贷市场交易规模(亿元)

回望中国网贷近11年的发展历史,网贷行业累计平台数量已经达到了6426家(含停业及问题平台),其中累计停业及问题平台达到5245家,目前网贷行业正常运营平台数量下降至2018年的1181家。随便在手机应用商店搜索,就能搜到不下500个借贷的app。

当网贷行业进入规范化发展的时候,2016年的裸贷事件影响的也不止是网贷平台,互联网的普及,事件的扩散,也变相让更多年轻人知道了资金的来源原来不是只有信用卡和花呗。

外加受限额政策的影响,不少平台向消费金融等小额业务转型,还有部分平台对接了现金贷资产,此类业务的共性是小额分散、涵盖的借款人多。于是他们开始在消费金融的红海里不遗余力的广告投放,不断扩大着自己的认知度,不断收割着越来越多年轻人的未来。

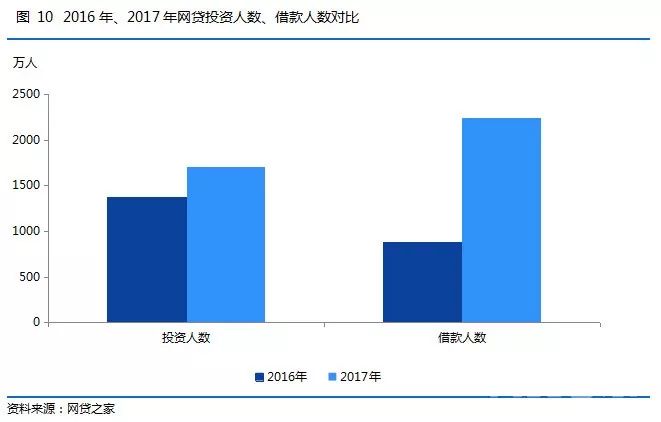

2017年网贷借款人数由2016年的876.0万,迅速飙升至了2243万,较2016年增加了156.05%,接下来,一个年轻人们透支未来的时代才真正到来,噩梦已然开始,踏入的人再难脱身。

NO.3

透支的1500万年轻人

虽然国家对于网贷市场的规范化一直在推动,但也阻挡不了这些网贷平台疯狂收割年轻人们的未来。获得巨大收益,利润与日俱增的互联网金融公司以良好的盈利能力给了投资人以更大的信心,却让更多的年轻人陷入绝望。2017年趣店(原趣分期),信而富、拍拍贷及和信贷相继成功赴美上市。

裸贷事件过去的2年后,中国有1500万年轻人踏入了网贷这个黑暗无边的深坑,所谓的年轻就是“花呗”,快成了这个时代年轻人消费意识的主旋律,可是,没有多少人能意识到,当下对于未来的透支到底有多可怕,信用卡,花呗,借呗,各种消费金融产品让年轻人们如同在做一场迷幻又狂欢的梦,一场不计后果的梦,消费成了一件完全没有心理负担的行为,手指在手机home键上一按,指纹一识别。嘀一下,就付款成功了,再也没有当初从裤兜里掏出现金一张张数的实际感。

工具无罪,人们却也不能被工具绑架,当它带来便利的同时,背后借助科技疯狂追求资本,疯狂收割的商人才不会考虑你现在过的有多差,生活多满目疮痍。

NO.4

消费贷

这些动辄一年成交量就几十亿甚至几百亿的互联网金融公司,盈利的手段85%都是靠消费贷——一种无担保、无抵押、无场景的信用贷款产品。目前的主流产品有两类,现金贷和消费分期。

他们通过高利率的现金贷和消费分期来获得高额收益,年轻人在急于用钱或者需要分期购物时,所谓的利息已经不在他们考虑的范围内了。1万元的iphone一口气买下你觉得像是大出血,可是告诉你每月分期只需586元的时候,你会轻易的产生一种可以轻松负担的幻觉,可是你却忘了,人们的欲望是无限的,当你看好那瓶CHANEL的香水,那台新出的Macbook,那条想送女朋友的项链时,透支消费的泥沼已经彻底将你吞噬。

虽然明知道年轻人的负债能力有限,却还是在利益的驱使下不断给他们放贷。即使较高的违约风险会让很多互联网金融公司发生坏账,但只要有较高的利率去覆盖,高利率 (高手续费=变相的高利率)这条护城河就会一路护送这些公司飞黄腾达。

就像业内人士爆料的那样,这个行业普遍的坏账率在20%以上,但依然暴利,有些公司甚至坏账率接近50%,但是每个月还可以挣3千万,基数大,服务费高,让这些公司真是躺着也能来钱。

如今的互联网金融公司在消费贷领域的收割方式,无非是靠直接高利息,低利息+高服务费,或者捆绑购物这几种方式,这里面的每一种方式都是羊毛出在羊身上,无论你精明的怎样仔细对比,最后付出高额利息的人一定是你。

方式1:高利息

网贷之家发布的2017年网贷平台百强榜中排名第四的拍拍贷,平台借款1万元,期限一年,利息要3596元。也就是说年利息已经高达35.96%。

而拍拍贷也熟知国家对于借贷的规定红线是不得高于36%,所以,完美的将年利息控制在了36%以内。

在2015年最高人民法院出台了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,明确了民间借贷年利率超过36%的利息约定无效。到2017年12月1日,互联网金融风险专项整治工作领导小组办公室和P2P网贷风险专项整治工作领导小组办公室联合发布《关于规范整顿“现金贷”业务的通知》,其中明确规定各类金融机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷的规定。这就意味着,不管是民间借贷,还是持牌金融机构的“现金贷”利率均不得超过36%。

你以为你火眼金睛,可以分辨出哪家利息高哪家利息低,然后作出明智的选择,但也逃不过互联网金融产品低利息率,高手续费+高服务费的圈套,最后,你依旧会毫不知觉的成为他们完美收割的对象。

方式2:低利息+高服务费

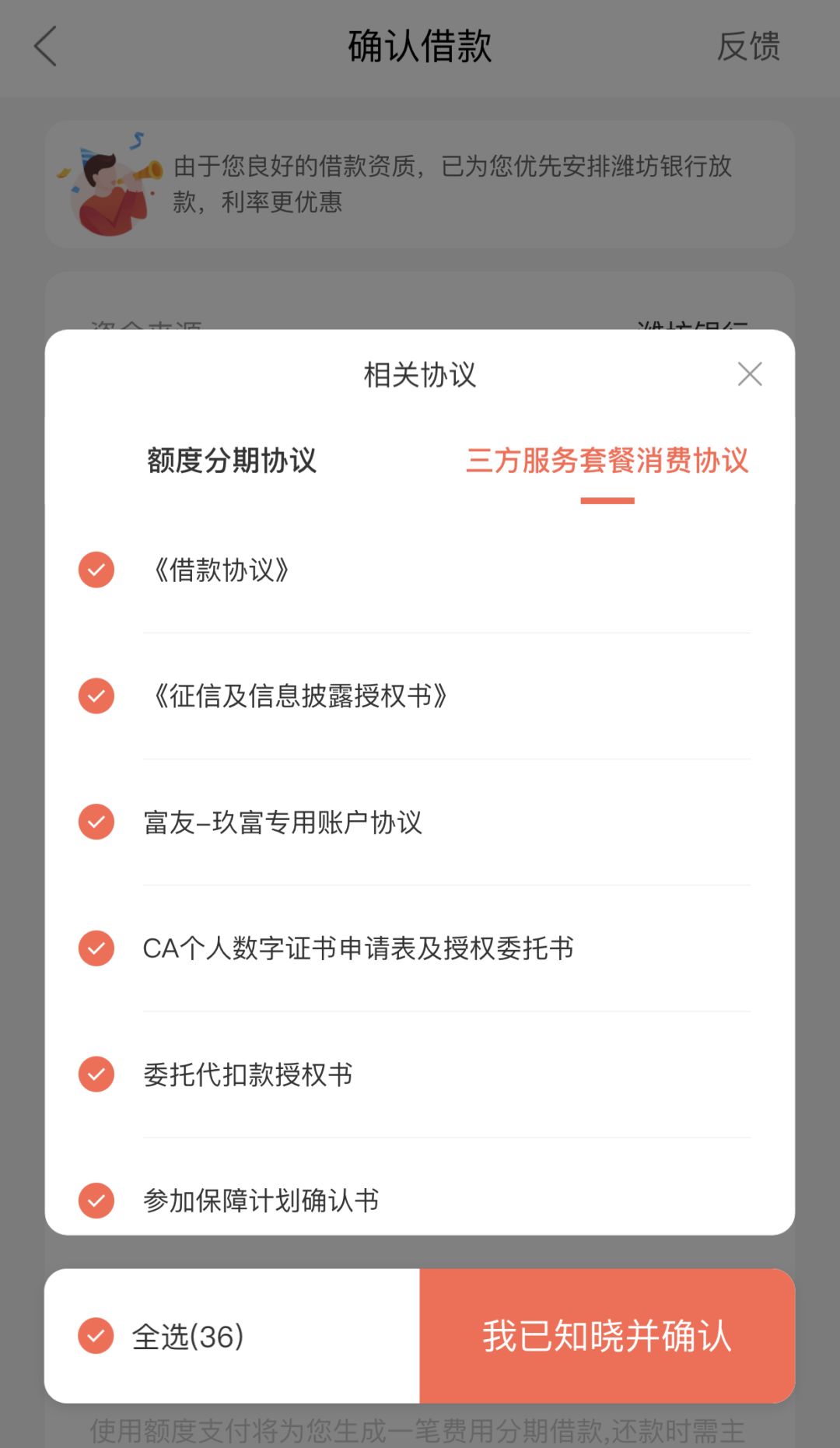

胡军代言的拥有12年历史的玖富集团,旗下玖富万卡产品,用的就是典型的低利息高手续费的借贷套路。

在玖富万卡app中,点击“额度分期”进入借款通道。

当你选择借款1万元,期限12个月后,你会看到玖富为你规划的详细的还款计划。每月只需还款873.12元,一年共计还款10477.44元,掐指一算,看似一年只有477.44元的超低利息,这比拍拍贷3596元的年利息可要低到不知道哪里去了。

可是当你仔细看整个还款计划时就发现,实际借款的下面,还有一项附加费用,包括所谓的900元保险费,704元信息技术服务费,1056元贷后服务费,以及下面又出现的一个263.08元保险费,共计2923.08元。贴心的玖富知道你也算不明白,所以这部分分期还款的计划都替你省略了,直接按他们的计划一算,告诉你12个月后,这些乱七八糟的服务费保险费算上利息,总共应还3122.50元。

这样你仔细一算,在玖富借了10000元,结果一年后实际要还10477.44+3122.50=13599.94元,年利息一下变成了3599.94元,打着低利率的幌子,实际上通过额外的服务费来提高变相利息,这就是这个行业的惯用手段。不愧是拥有十几年历史的老牌金融公司,年利息都能控制的这么逼近但又不触碰国家红线(36%),35.9994%的年利率真是一个刺激的数字。

当你心存疑惑,想点开借款服务协议看看时,多达36项各种协议和授权书,足以像天书一样让你懵的死去活来,没有三五个小时的耐心你能看完?就算你真的一字一句读完了这些协议,恐怕你自己都不知道这些东西到底在要求什么。于是你可能心一横,点下了“我已知晓并确认”的按钮。

要不怎么说老牌的金融公司就是贴心呢,在你确认借款前,玖富还特意提醒你如果前面的借款未通过时,别担心,他们还会为你申请备选资金,来帮你再搏一搏。用钱心切的你可能这时候都不再关注什么利息,服务费保险费了,不过这些玖富也早已为你盘算好,七八个数字一行行让你眼花缭乱,可玖富心里却一清二楚,总之,备选资金的目标就是让你继续享受一年3599元的利息就对了。

当你最终点下“确认借款”的按钮时,接下来等着你的,就是到账的1万元,以及那3599.99元的年利息,每月你还的不再是873.12元,而是1133.33元。

现在很多大大小小的借贷平台app中都有类似“借款超市”这样的推荐功能,里面集成了各种网络借贷app,可以一键注册申请,平台之间互相导流,互相提供潜在客户,因为调查显示,现金贷和消费分期两者均使用的共债用户比例超过95%,这些共债用户至少在2家现金贷平台上有借贷记录,平均借贷次数在6次左右。找不同的平台借钱是多数消费贷用户的还款方式。平台设立“贷款超市”也是为了互相收割用户。

在疯狂追求收益的时代,除了通过高利息,和低利息+高服务费这两种方式来收割年轻人外,还有一种就是低利息+捆绑消费的模式,这种方式多出在一些小额借贷平台,虽然他们提供的借款额度多在1000-5000元不等,但收割的方式更丧心病狂,让人叹为观止。

方式3:低利息+捆绑消费

在融360app中,点击“我要贷款”会进入各种借贷app的聚合页,其中一些小额借贷平台采用的就是这种低利息+捆绑消费的收割模式。

比如点击“小带鱼”或者“快来花”等借款平台,填写完相应资料后进入借款通道,在审核通过后借款的信息和利率平台也都写的清清楚楚。

(黄底红字部分为人为标注)

看似0.098%的日利率给人的感觉似乎很低很低,可真正换算成年利率后发现,35.28%的年利率也基本在国家规定的红线36%的边缘徘徊了,不过你一想反正也借不了多久,利息高点就高点吧,1500借一个月利息才44块钱,对你来说,偿还起来实在不是什么难事。

于是你满怀欣喜的点下了“去拿钱”按钮。

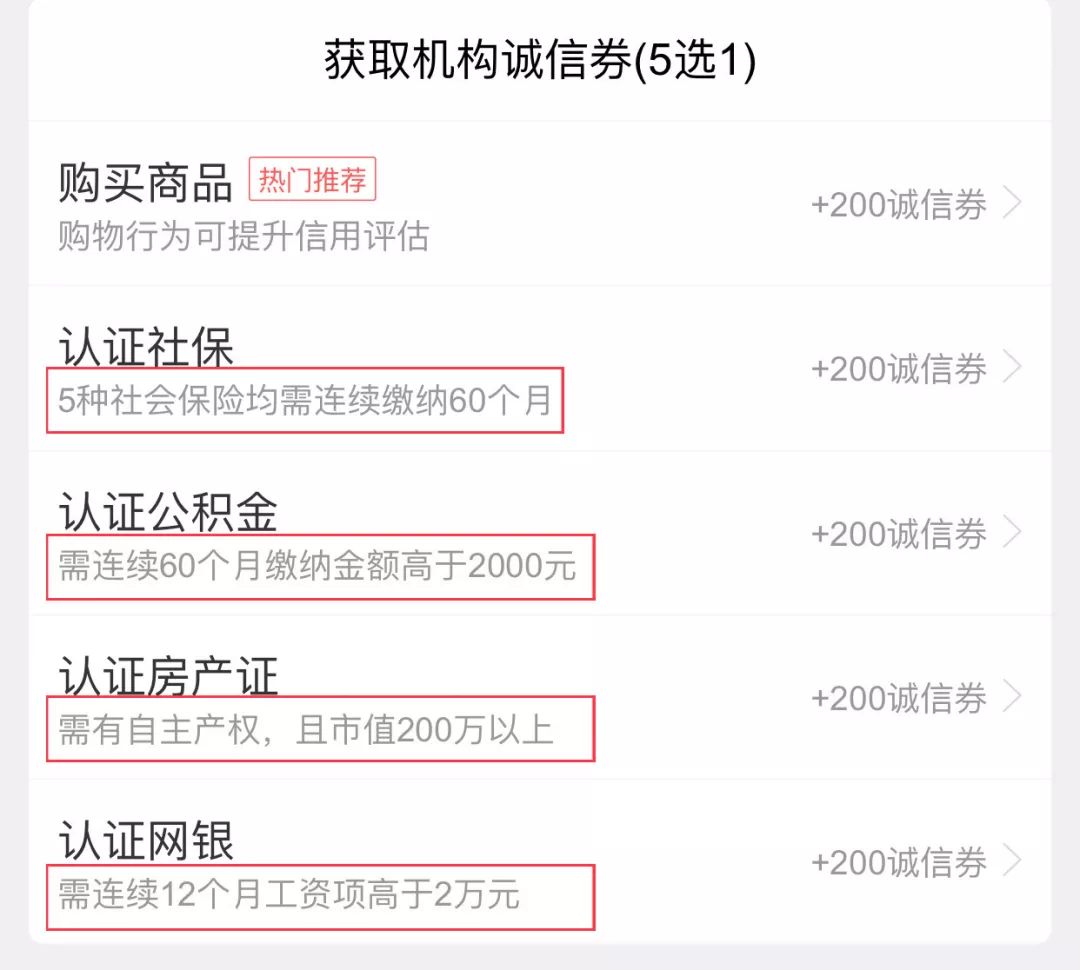

进入借款页面,1500元的借款期限由30天变成了15天,利息21.6元,不多不多,15天还就15天还吧,当你准备点下收款按钮完成最后一步时你发现怎么点都不行,结果是平台提示你要消耗260机构诚信券,你可能会心想诚信券是什么鬼,可是用钱心切的你这时候哪管这么多,你赶紧看了看怎么消耗,仔细一看,现在系统给了你60诚信券,你只要再得200诚信券就可以收款了。

贴心的系统准备了5种获得诚信券的方式,购买商品,认证社保,认证公积金,认证房产证,认证网银,你看了眼第一个,购买商品,心想老子本来就是来借钱的,你还让我来花钱,开什么玩笑,你点都没点直接看向了下一个,认证社保,这个简单,可当你定睛一看,5种社会保险需连续缴纳60个月!纳尼!连续缴纳5年,开什么玩笑,老子才工作几年!于是你又看向下一个,认证公积金,需连续60个月缴纳金额高于2000元,我呸!认证房产证,需有自主产权,且市值200万以上,我呸!认证网银,需连续12个月工资项高于2万元,我呸!

于是你发现,除了第一种选择你似乎已经别无选择,下面的几种选择就像是一种黑色幽默,在嘲笑你现在的窘境。但凡满足下面几项,又有几个人会为了1500元而选择网贷呢。你不知道的是,大数据早已算出了下面这些项是你无法满足的,所以在门槛设定上才会如此之高,否则,又有谁会选择购买商品来兑换诚信券呢。

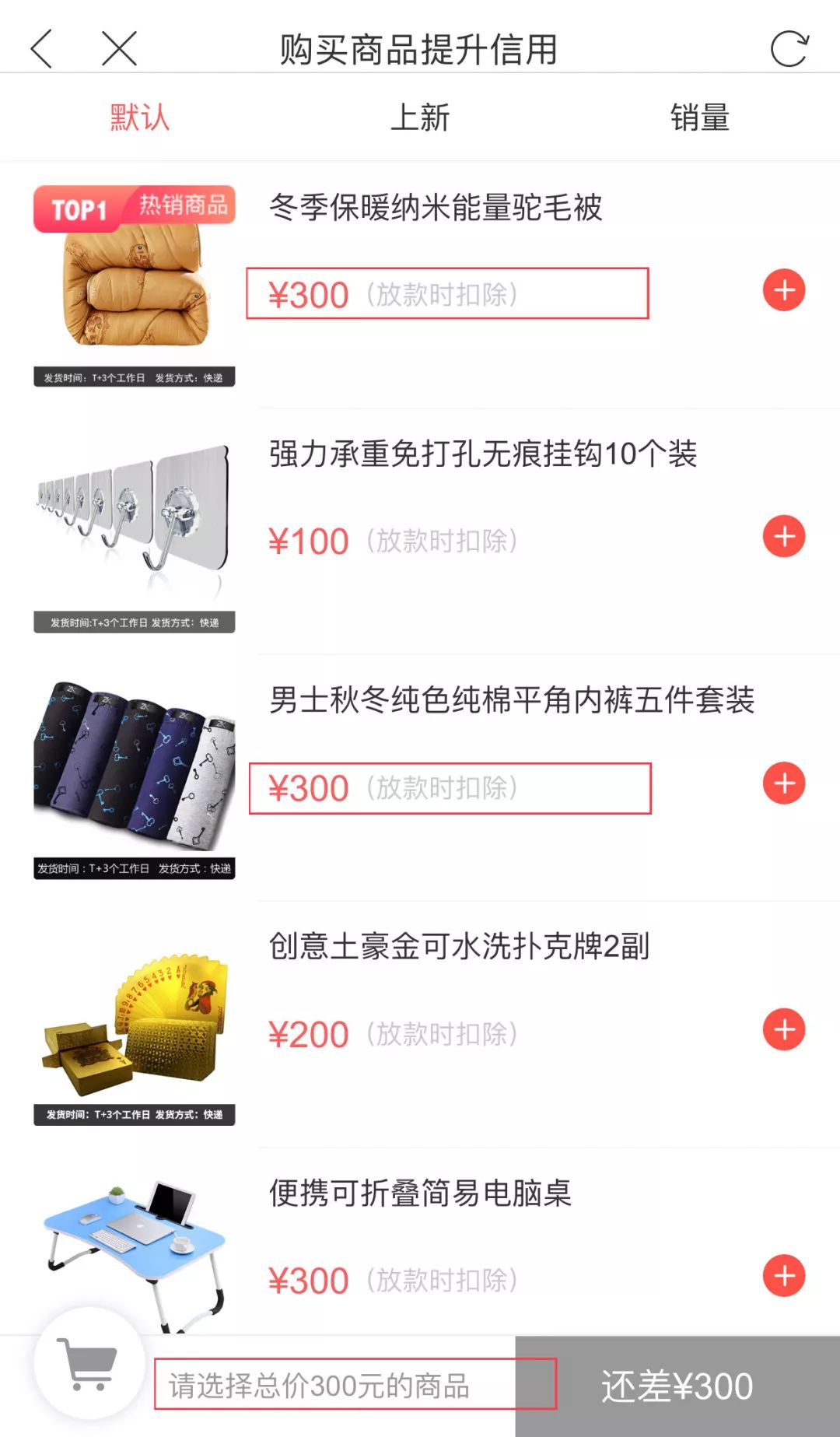

无奈的你最后还是点进了第一个选项,购买商品。

进入商品页你会发现,这里的商品可没有淘宝那样琳琅满目,也没有淘宝那样充满低价竞争,就那么几件种类单调的商品,用手指头都能数得过来的商品数倒是减少了你选择的时间。

底部购物车边上的提示简单明了,选择总价300元的商品,也就是说只有买够了300元才能获得那还差的200诚信券,虽然商品实在不一定是你所需,但为了尽快拿到钱,你随手选了一个看起来还挺高端的“纳米能量驼毛被”,加入了购物车,商品页已经明确的提醒了你这300元会在放款时扣除,可是你恐怕早已经不在乎这些细枝末节了。

最后你在这个平台借了1500元,期限15天,到期后需还款1521.6元,但由于花300元兑换了200诚信券用来收款,最终,你实际只收到了1200元的借款。以及一床纳米能量驼毛被。

你觉得还不错,借款终于到手了,还买了床被子,可是你忘了,这个世界上有一个神奇的存在,叫拼多多。

这款3亿人都在用的网购app,可能你借钱的网贷平台的老板也在玩。

你好奇的在拼多多上一搜,“纳米能量驼毛被”,一张张熟悉的图片映入眼帘,巧了~原来拼多多上有这么多家卖这款被子的商家啊。

你开始情不自禁的想把它加入购物车,当加入后的一瞬间,你看到“免运费”的字样,你甚至开始怀疑这个世界了,32元还包邮,拼多多到底给店家们施了什么魔法,居然可以让他们这样如此割肉放血。

现在,你终于明白,为什么京东用了10年所走的上市之路,拼多多只用了3年。

你好奇的又搜了搜借贷平台上那套300元的平角裤。同款4条装24.35元包邮,原来,包邮是拼多多对你最后的宠爱。

自己花300元买的那床纳米能量驼毛被,拼多多上只要32元。

最后你发现,如果被子按32元计算,你实际相当于借款了1232元,而15天后要还1521.6元,你所真正支付的利息是1521.6-1232=289.6元,这时,它的日利率不再是0.098%,而是1.567%,年利息早已不再是35.28%,而是564.16%。

如果还有什么庆幸的话,那就是这笔借款还好是15天后就还款了,如果是一年以后,1232元的本金,你就要还6962.8元的利息了。

NO.5

收割

中国的商业特色就是在商人们永远有方法在不触犯国家法规的情况下,实现收益的最大化,在中国,有一种完美的盈利手段,叫“合理规避”。

年轻人再受过高等教育,再懂得货比三家,在膨胀的消费需求面前,借款时所有的认真算计都是扯淡,如果真的会算计,就不会通过消费贷来透支未来。

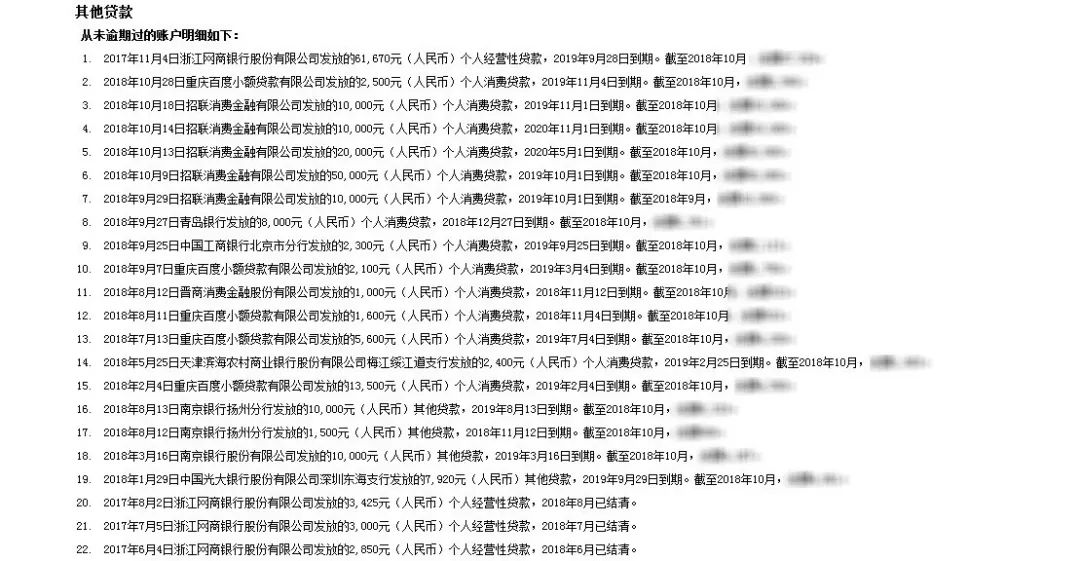

网贷在中国已经发展了11年。零壹数据统计,截至2018年7月20日,网贷累计满足了2500万左右借款人需求,累计借款金额在7.2万亿元左右。

2017年全年网络借贷行业成交量达到了28048.49亿元,相比2016年全年网贷成交量增长了35.9%。网贷之家评出的2017网贷平台百强榜中前十的公司年度成交额都在200亿以上,可见强大的市场需求是供养这些企业的根本。

(2017年网贷平台发展指数评级百强榜)

NO.6

这届年轻人

花呗,白条,现金贷,消费分期,越来越多的消费贷种类给了年轻人几乎零门槛的消费体验,花钱几乎已经不再是一件需要思考腰包还剩多少钱的时代。

融360针对消费贷款使用情况调查报告显示,消费贷款年轻人占56.45%,44.55%为90后。而易观2017年中国消费信贷调查报告显示,信贷人群中年轻人更是占到了82.69%。消费机构的调查表明,将近64%人使用花呗是用来购买电子产品、奢侈品和化妆品,花呗早已融入了当代年轻人生活的点点滴滴。汇丰银行的调查报告提到,90后的负债已经达到月收入的18.5倍。据蚂蚁金服的《中国养老前景调查报告》显示:中国年轻一代(35岁以下),有56%的人没有储蓄,开始储蓄的人中,每月储蓄仅有1389元。

2017年的双十一当天,花呗至少为8000万人追加了1760亿的信用额度。在各种消费贷的助推下,2017年阿里天猫双十一成交总额为1682亿。而到了2018年,天猫双十一成交额成功突破了2000亿大关,达到了2135亿元的惊人数字。

这里面有无数年轻人疯狂消费,疯狂透支的功劳。

在11月12号双十一刚过后,支付宝的一条互动微博下面,热评第一的用户双十一竟然买了63件商品,不知道这位用户的生活条件怎么样,但60多件商品,应该也是个不小的数目了。我开始有种隐约的担忧,下个月的你,该怎么办。

淘宝阿里的造节能力已经无人能及,这么多年,终于把双十一由曾经的光棍节,变成了购物节,而现在,已经没有多少人还在乎11月11日这天自己单不单身了,而是更关注自己心仪的商品是否会在这天有击穿冰点的促销价。

NO.7

信用危机

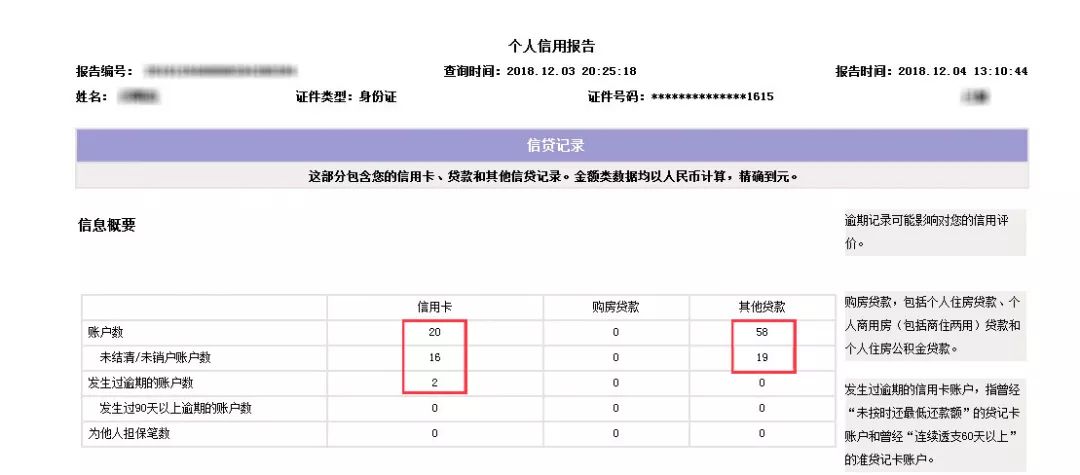

中国有3.2亿人拥有信贷历史,有1500万年轻人有网贷经历,有4500万90后开通了花呗,中国信用卡人均0.44张,卡均授信额度超2万元,2018年的网贷成交额1.8万亿,2018年信用卡逾期半年未偿信贷总额880.98亿元。

央行发布的《2018年第三季度支付体系运行总体情况》显示,从2010年至2018年,中国信用卡逾期半年未偿信贷总额8年增长了10倍以上,8年前这一数字仅为76亿元,而如今已经飙升至了880亿元。

时代的进步也培养了人们的消费意识,浮躁的生活环境,更是让年轻人的消费观念走向了超前的地步。过度的放纵消费,正在让这个时代的年轻人踏上一条不归路,2年前的裸贷通过裸照来作为信用抵押,而如今,随着监管的提升,以及互联网金融制度的规范化,多数网贷平台都已接入了人民银行的征信系统,人们的信用历史在征信系统上可以一览无余的查到。年轻人以为逾期甚至不还不会有太大影响,但随着中国征信体系的建立,这种想法早就是天方夜谭,而现在,人们还没有真正意识到消费贷和征信挂钩后如果逾期所意味着的严重影响。

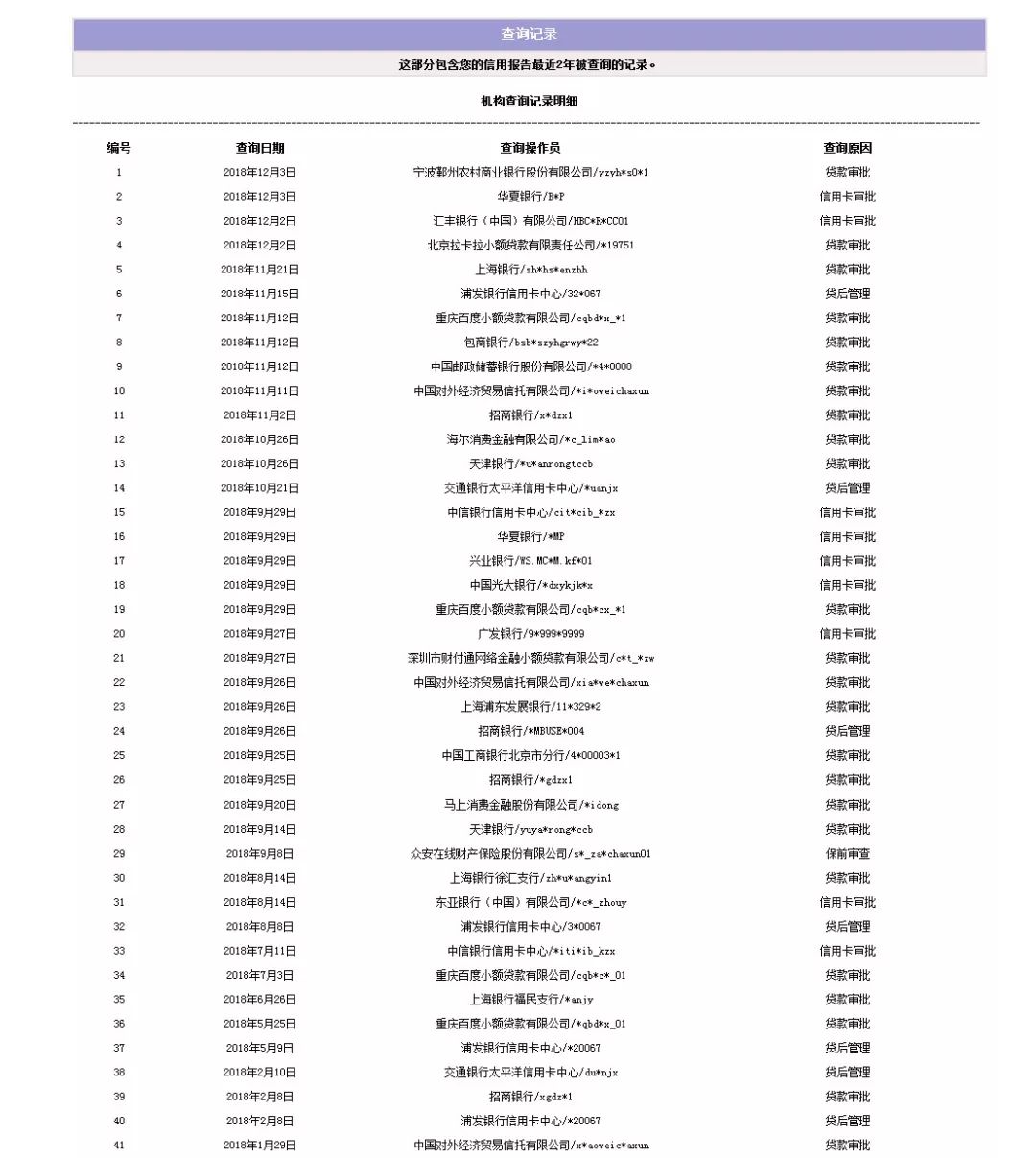

(在中国人民银行的征信系统上可以查到之前你借贷时,有哪些平台都对你的个人征信报告进行了查询)

查询人民银行个人征信报告,可以清晰的看到自己的贷款数,信用卡持有数,以及绑定过征信报告的平台借款数,几乎所有借贷的钱在这上都可以一目了然,如果你的借贷账单多到自己都快记不清了时,别怕,征信都替你记着呢。

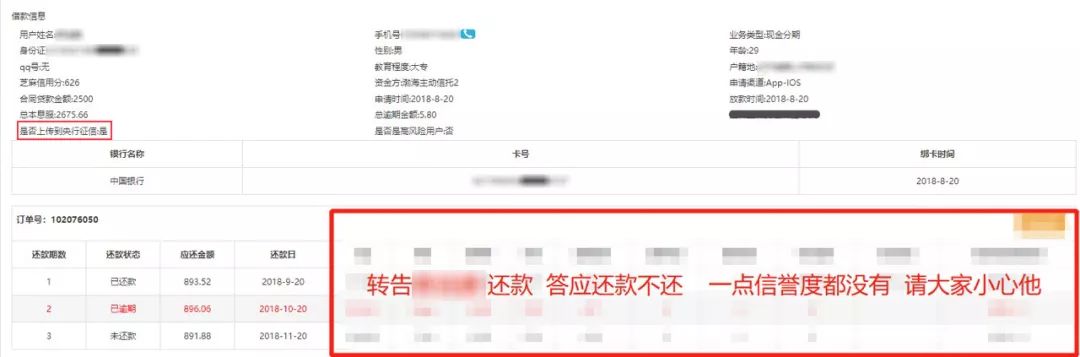

许多年轻人直到现在也还没意识到征信记录不良所带来的严重后果,以贷养贷成了很多人的选择,从这家平台借完还那家,不断循环的利息迟早会吞噬掉你的未来。这种嫉妒病态的模式始终面临着一个最终的阈值,当的借贷金额已经到大这个阈值,便会出现多家平台无法借贷的情况,到时候你面临的就是真正的孤立无援,是生活的彻底崩塌,无数的账单等你去还,微薄的收入却再也无法支撑起高额的利息,无法再从平台继续借贷填补窟窿,于是,等待你的就是逾期,催收,征信不良记录还有家人朋友被催收平台的电话骚扰,真正的黑暗无边也才猛然降临。

(除了影响征信,你的家人或者朋友可能还会收到这样催收的电话和短信。)

NO.8

危险蔓延

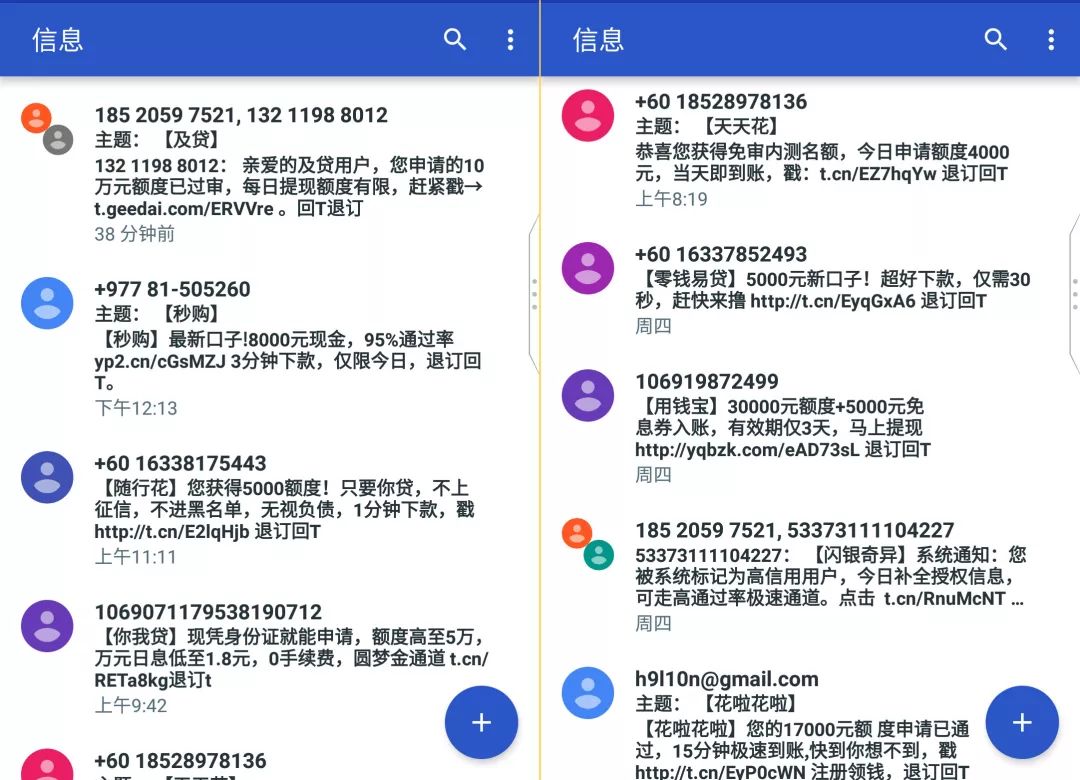

当你在借贷平台登记了手机信息,一个平台得到了你的手机号,基本也就意味着所有的平台都能得到你的手机号了,于是慢慢你会发现,当你在几个平台有过申请借款,甚至是注册的经历后,你会收到很多很多的贷款短信,以及各种贷款电话,就比如我,现在的手机基本上每天要收到几个甚至十几个网贷的推广电话,已经严重影响到了我对手机的正常使用。

而这,只是通过网贷付出的微小代价之一。

随着我国征信体系的逐渐建立和慢慢完善,而且随着征信管理越来越严格,不良征信记录所带来的影响才是最可怕的,它涉及到未来长远的影响,辐射生活中的点点滴滴,已经完全不是局限在当下的问题。

征信不好有哪些影响

1,无法在银行、小额贷款公司等金融机构申请贷款。

2,无法申请房贷、车贷。

3,无法再办理信用卡。

4,无法乘坐飞机、火车等。

5,影响就业,越来越多的公司会考量征信。

NO.9

清醒

如今,1181家网贷公司在满足着中国2500多万人的借贷需求,其中1500万年轻人在以透支未来的方式为这些公司输血,到底是谁在救谁,需要真的认真思考一下了。

还有不到1个月2018年就将画上圆满的句号,而中国网贷行业的累计成交额也将突破8万亿大关,国家的发展,经济的发展都让这个社会变得越来越好,可美好光景下,隐藏在年轻人背后的过度消费正在吞噬着他们的未来,各种消费贷,分期付让年轻人们过着表面光鲜的人生,而最后,没有谁会为你的未来买单,中国的一代年轻人正在经历着负债累累的人生。

2018年经济的不景气,各行业开始缩减招聘名额,有人说,2018年最大的成就是没有辞职,但每月微薄的固定收入,真的还能支撑起你的未来么?当花呗,白条,借呗,现金贷,消费分期等种种网贷产品在为你挣扎的生活输血时,你真的就过好了自己的人生了么,还是说你也在透支着自己的未来,为这些网贷公司输送着自己的血液呢?

生活我们仍要一步步艰难前行,希望每个人可以量力而行,克制自己冲动的消费欲望,挣脱出消费主义的泥沼,认真储蓄自己的未来,而不是一再透支。

对不起,年轻不是花呗。

凤凰网财经官方微信 ID:finance_ifeng

喜欢此文,欢迎转发和点赞支持凤财君

限时开团!寻美景,密探营,学商道!

与日本京都大学经济学院家族企业传承研究所的专家教授共同研发,精心挑选的不同规模、不同行业、不同发展模式和传承模式的家族企业和世界著名跨国公司,举办的“CEO国际流动课堂——走进日本,家族传承,两代同修”自推出以来广受欢迎。

戳下图了解,赶紧上车吧~

▼点击阅读原文了解详情