定义“超级创始人”:195家十亿美元初创公司,65个数据维度,100张不应错过的图表

大数据文摘出品

编译:籍缓、李雷、ZoeY、夏雅薇

笔者研究了195家数十亿美元初创公司,搜集了65个维度的数据,对创业公司成功原因总结出的一些数据结论,这里有100张你不应错过的图表。

2018年,又有不少创业公司加入了独角兽俱乐部。

那么,数十亿美元的创业公司在开始时的样子是什么样的?对于独角兽虽然有很多先入为主的刻板印象和多年研究,但还没有人回答:

他们开始时有多少竞争对手?

他们的防御体系/护城河是什么?

创始人是否具有相同行业/行业的工作经验?他们有多少年的全面工作经验?

作为员工,创始人之前是否在初创公司工作?他们以前是创始人吗?他们以前的尝试是否成功?

他们是否通过了加速器计划?

从他们开始到第一次接受资本审查时,大概需要多长时间?

我用15个月的时间试图回答这些问题,过程中还得到了一些更有趣的结论,比如:

谷歌,甲骨文和IBM是最大的十亿身家创始人制造工厂;

独角兽的CEO多来自哈佛,CTO更多来自MIT;

生物技术公司上市速度较快,金融科技和软件公司则比较低调

等等……

继续往下看。

公共数据仅限于公司名称,创始人和估值等,但我希望更深入了解创始人和商业环境。因此,我不得不通过浏览LinkedIn个人资料,阅读采访,向创始人发送电子邮件以及从crunchbase和pitchbook中手动收集大量数据。

自那以后,我在周末的空闲时间花了300多个小时来手动收集数据并量化了有关2005年以后在美国创立的所有195家创业公司的65个因素,其中有些公司直到今天在美国一度超过10亿美元的估值。

值得注意的是,这项研究不仅限于独角兽(最初被定义为VC资助的互联网/软件创业公司,价值超过10亿美元,但主要指的是价值数十亿美元的科技创业公司),还包括任何超过估值10亿美元的创业公司。无论是通过公开募股,收购还是私人融资,不仅仅是软件/技术领域,还包括主攻创新的任何其他行业的泛创业公司(生物技术,制药,健康,能源,航天,硬件,金融等)。

这里不包括控股公司,投资公司,咨询公司,石油和天然气炼油厂等。

免责声明:数据可能不是100%准确。这些错误可能是由于缺乏公开数据,缺乏历史背景,生存偏差,我的判断错误以及各种其他偏见和错误来源。这项研究的目的是为了描绘趋势,而不是确切的数字。我是DCVC(数据集体)的VC,但这项工作是在我自己的时间完成的。文中里可能会提到DCVC公司或相关内容,但决不是为了帮打广告,我也没接受同事任何方式的指导。另外值得注意的是,这项研究不是有关因果关系的研究(因为没法建立一个对照组)所以应该把这篇文章视为对这些公司状态的回顾,而不是说遵从了这些建议公司就会有更高几率成功,也不是想告诉创始人或投资者应该做些什么。

昨天的“超级创始人”打造了今天的十亿美元公司

“Serial Entrepreneur”(连续创业者)这个词已经被用烂了,让我重新来提一个更好的说法——“超级创始人”。创始人至少有一个曾经有过超过5000万美元的退出创业,或其公司产生/正在产生1000万美元以上的年收入(纸面估值不包括在内)。

我分别研究了不同类型的联合创始人,比如我将创始CEO与其他联合创始人分开,我认为他们有不同的性格特点。

在下面的一些图表中是我发现的50件事,“超级创始人”和创建一个十亿美元公司之间有很强的关联度。

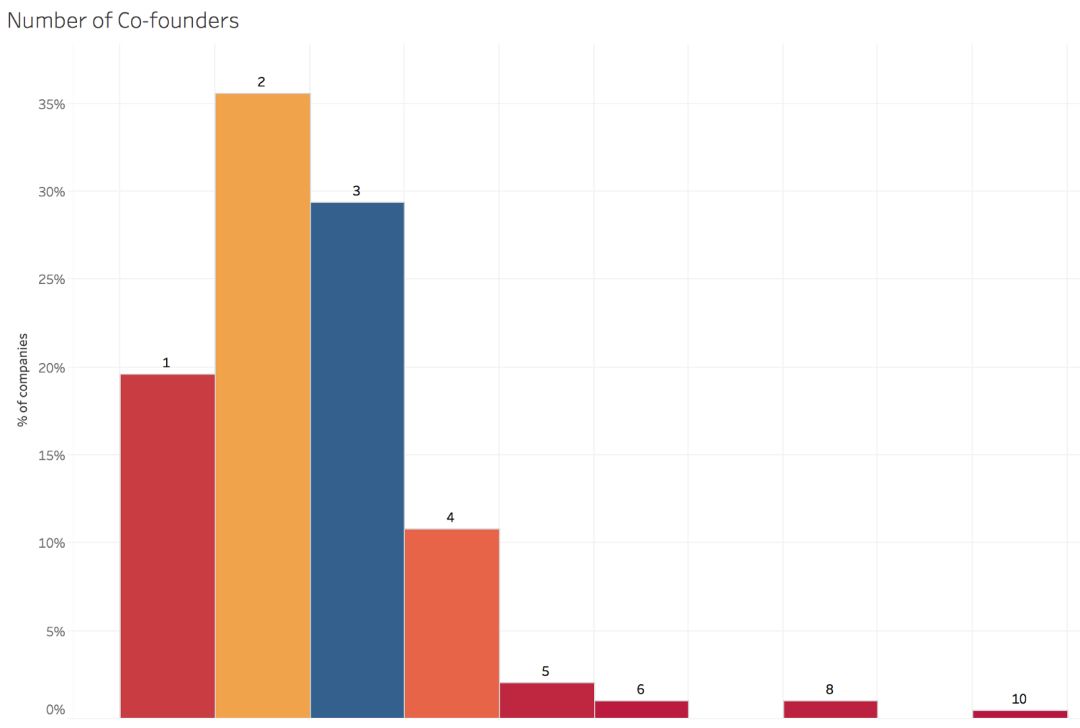

公司联合创始人最常见一般是2-3个

2到3个联合创始人似乎是比较理想的情况,但重要的是要注意到,所有数十亿美元的创业公司中有20%拥有独立创始人。

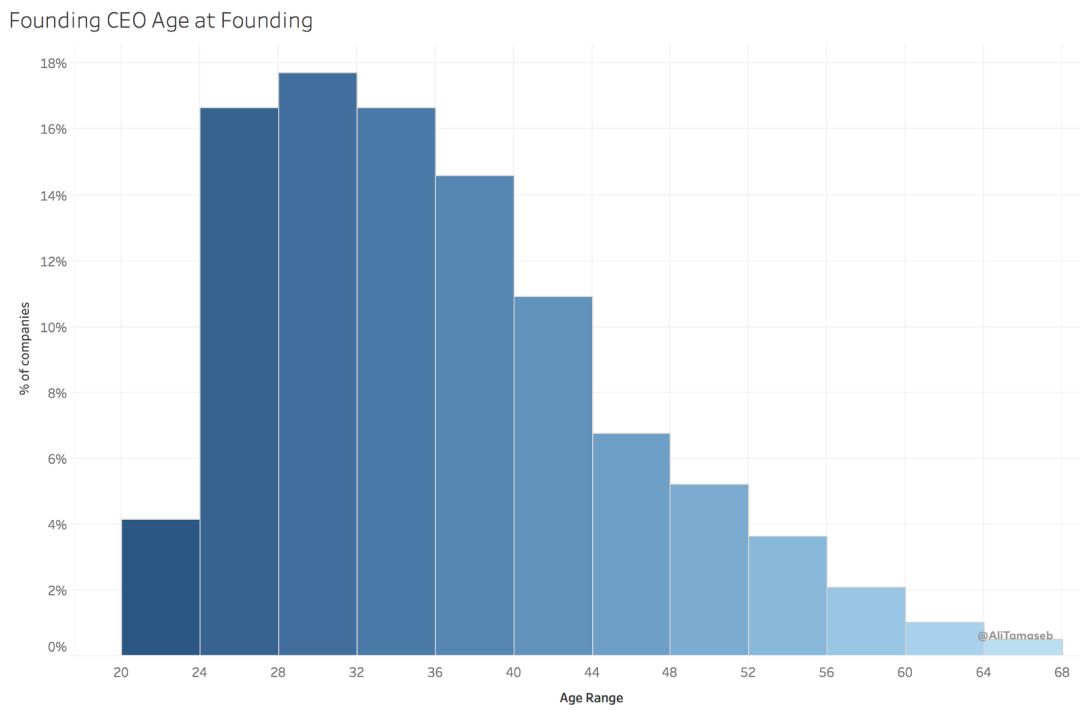

超过一半的创始CEO都超过35岁

一个常见误解是,每一个数十亿美元公司的创建都是从大学辍学开始的。名单中肯定有一些大学刚辍学的,但这些创始人事业开始起步的大部分时间都在24到36岁之间。

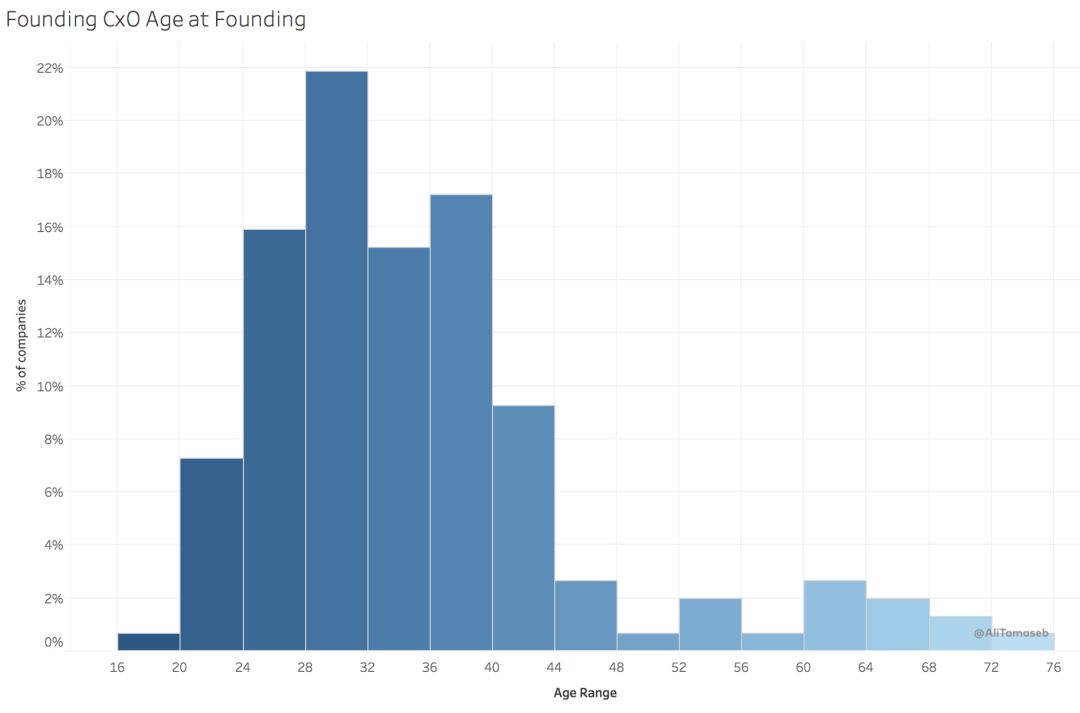

创始人CTO / CSO的年龄分布更广

CxO的定义:我已把CxO定义为排名第二的人,即CEO之后具有最高权威或重要性的人。尤其在科技行业,一般来说是CTO。在生物技术/制药领域,排名第二的就是首席科学官或首席医疗官。在更多的运营/传统领域,是总裁或首席运营官。

如果您将此图表与CEO的图表进行比较,那么第二人称的年龄分布似乎更宽。该图有2个峰。首先是28-32岁的年龄段,主要是科技公司的CTO,其次是60-64岁的年龄段,主要是制药领域的首席科学官(CSO)或首席医疗官(CMO)/生物技术/健康公司。

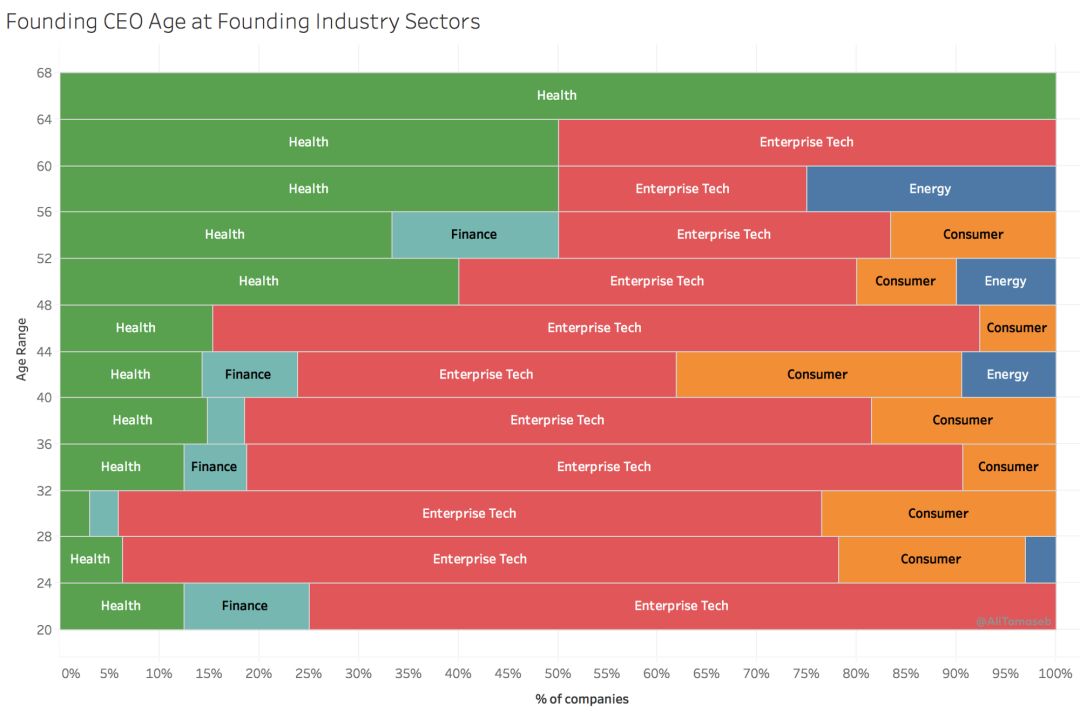

SaaS /企业创始人年轻,健康/制药创始人年龄较大,消费品行业创始人不仅仅是千禧一代

如上所述,年轻的创始人大多是做企业SaaS,而年纪较长的创始人主要是医疗保健/生物技术/制药或能源。而消费者行业创始人年龄不定(只有千禧一代才能赢得消费者的心,这可能是个误解!)

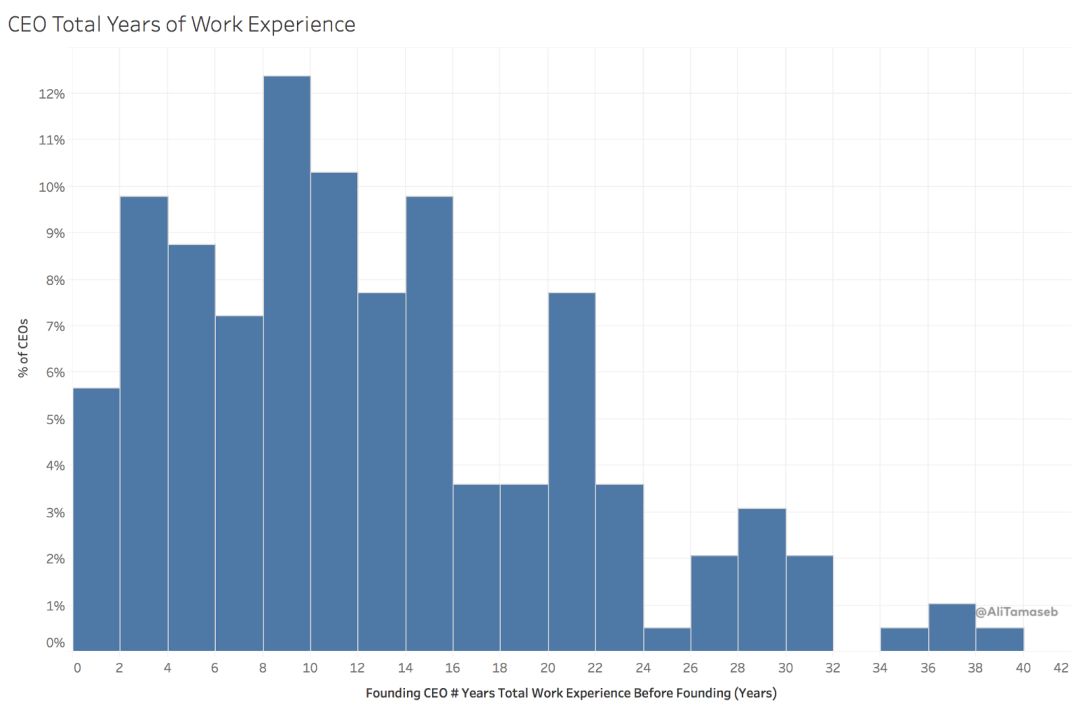

50%的企业家有超过10年的工作经验

科技公司的创业者大约有10年左右的工作经验,而制药/保健公司的创始人普遍拥有28年的工作经验。

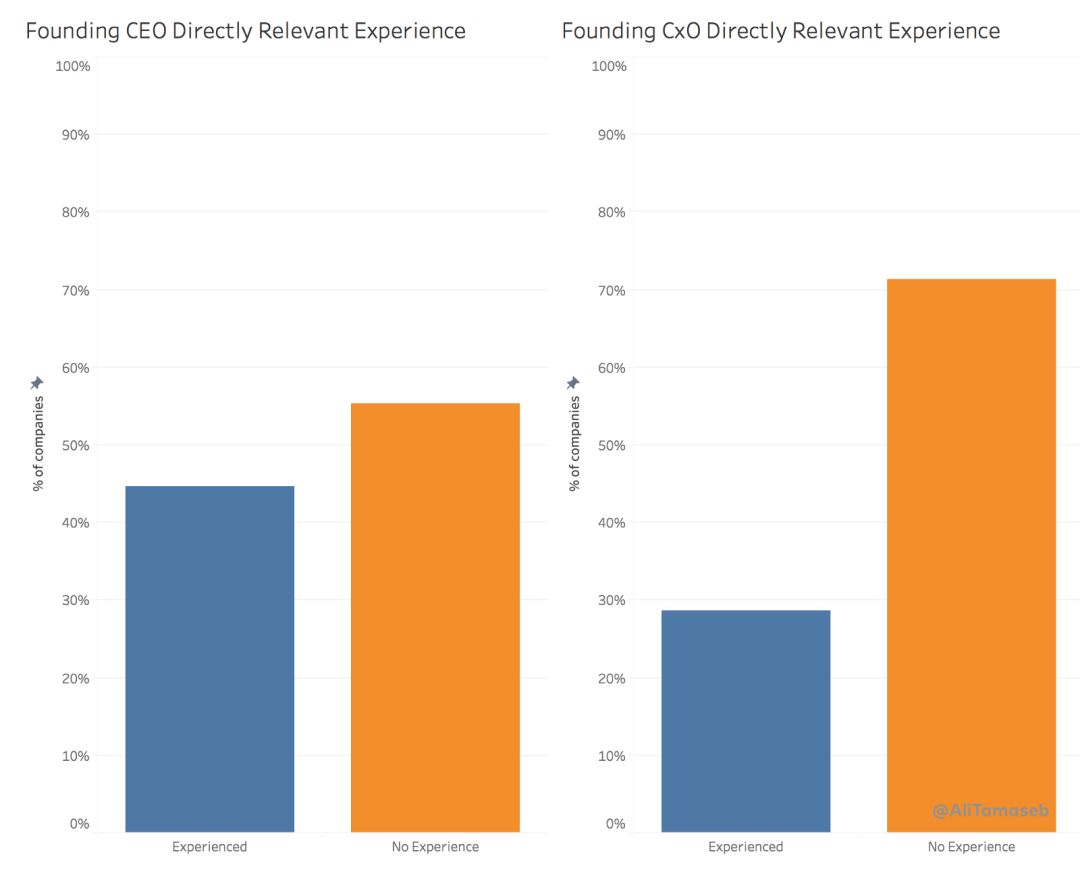

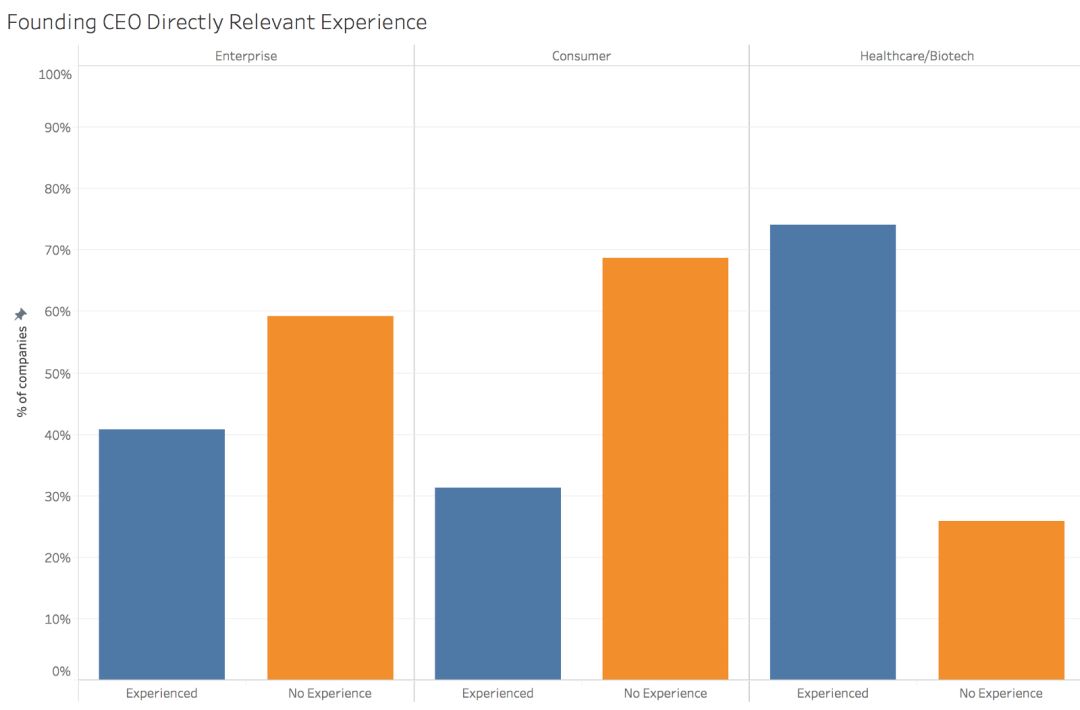

直接相关的行业经验并不重要;它对CxO来说更不重要

与普遍看法相反,大多数创始人在他们正在从事的行业中没有任何直接相关的工作经验。CEO和CxO之间也有明显的区别,行业经验与CxO的关联性更低。

然而,这在医疗保健和生物技术领域并不适用,其中近80%的创始CEO具有直接相关的经验。

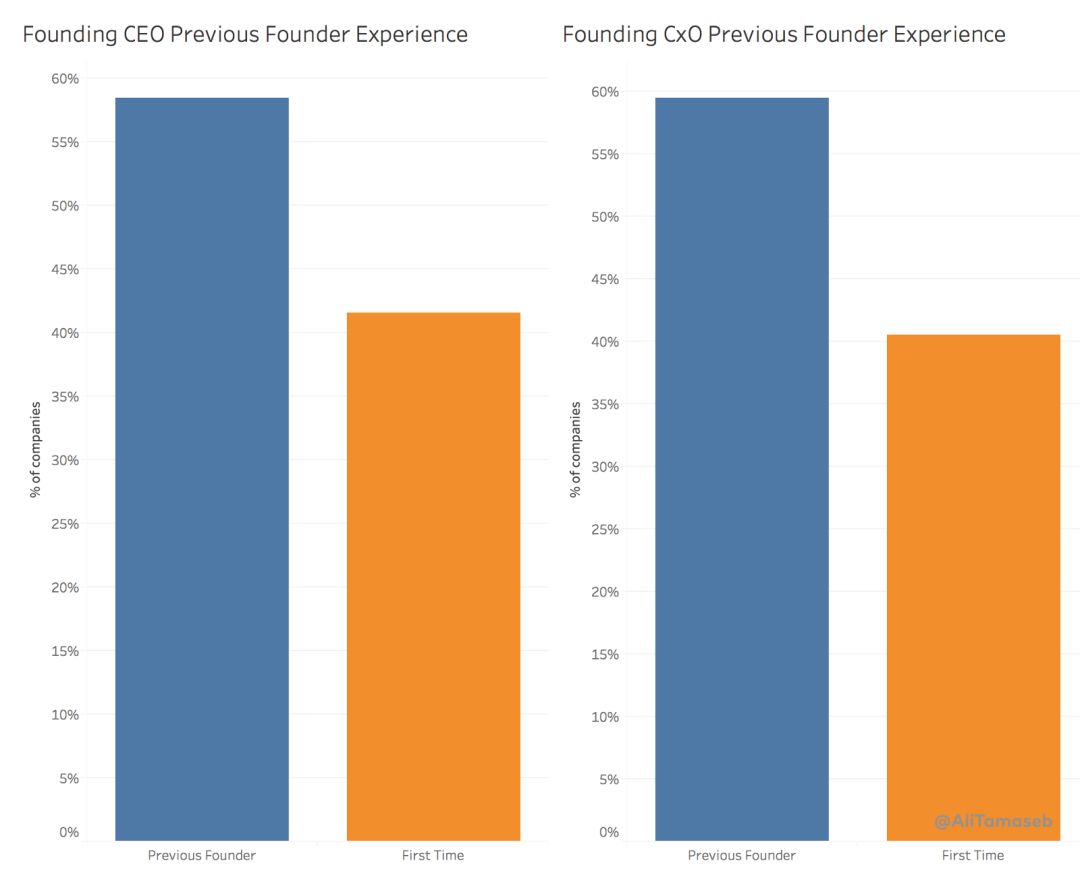

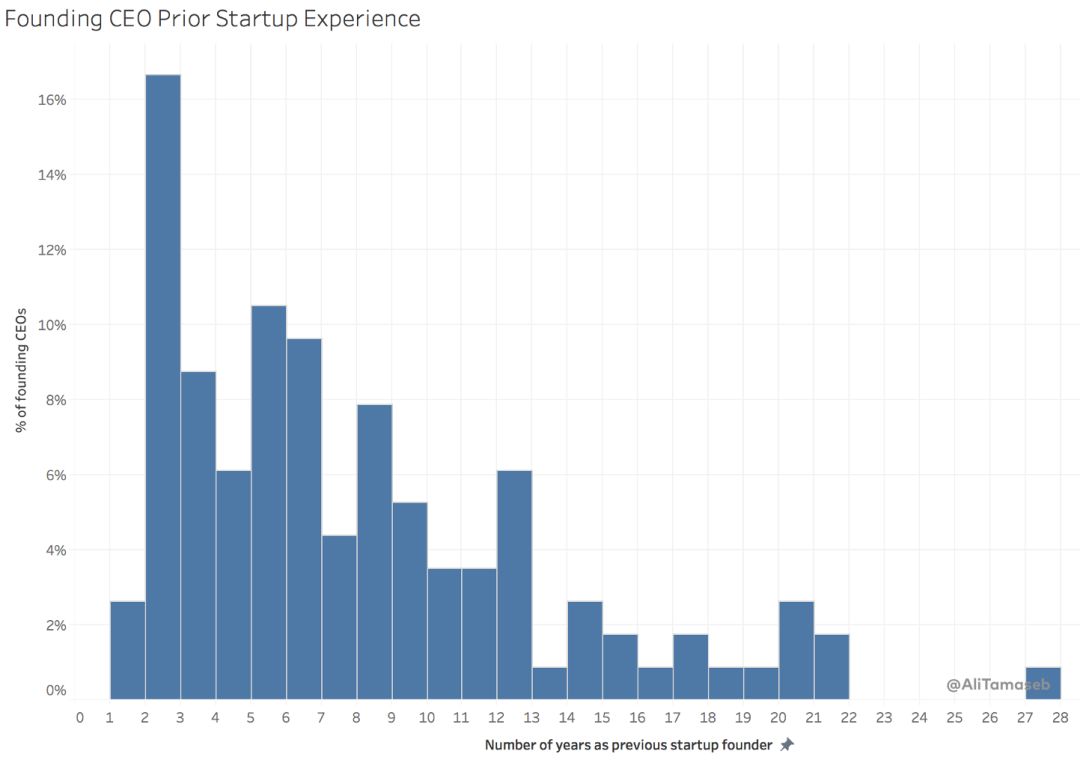

近60%的企业家为多次创业

作为风险投资人,我们看到的大多数创始人都是第一次创业。然而,根据这些数据,很多十亿美元公司都是由多次创业者创建的。

这种情况很常见,许多人之前2 - 3年前就已经在创业,有些人创办了多家创业公司并领导了他们20多年。很多人的第一甚至第二次创业都失败了。

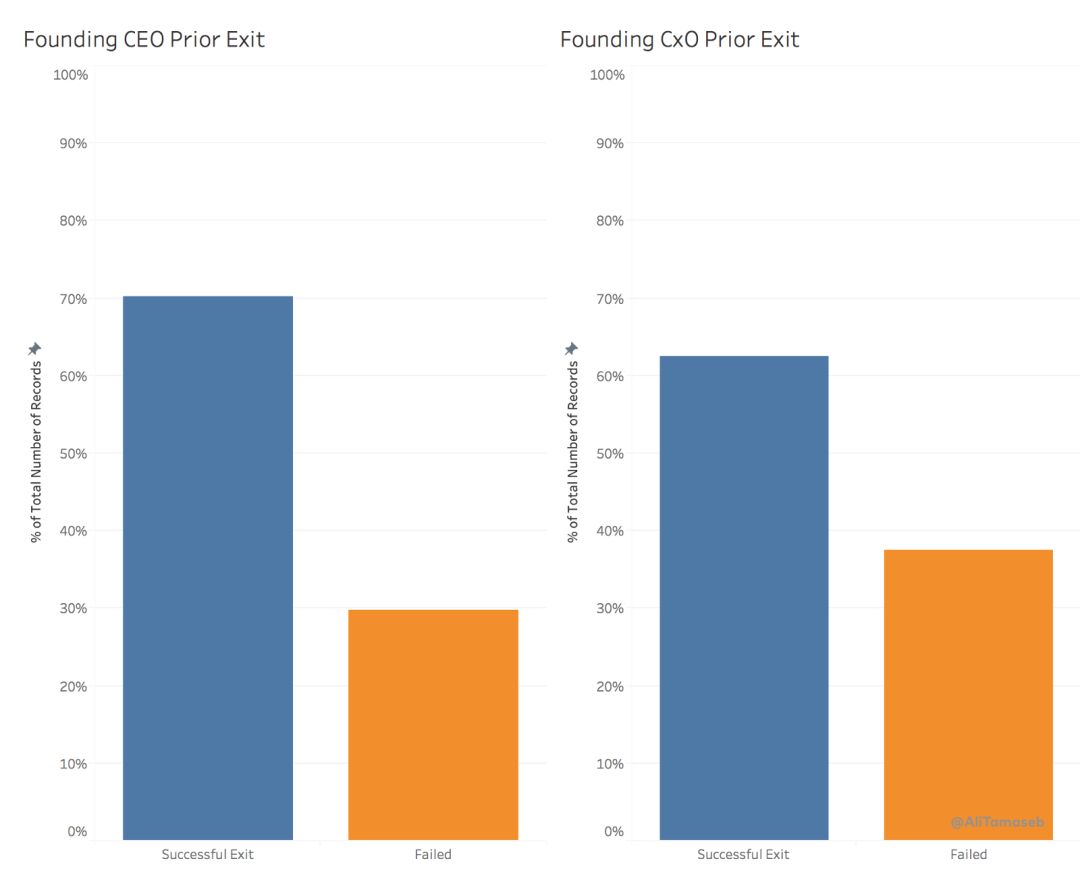

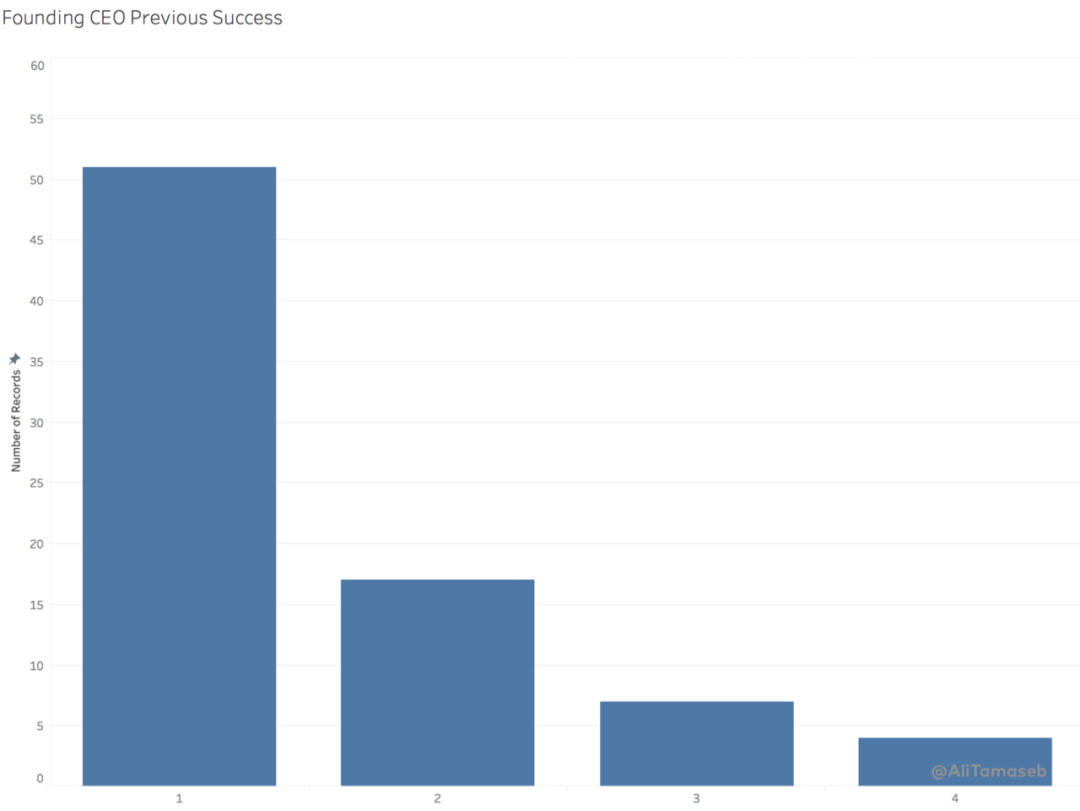

几乎70%的多次创业家曾创建过一家成功的公司

“超级创始人”:创始人至少有一次超过5000万美元的实际退出或创造1000万美元以上的年收入(纸面估值不包括在内)。

在曾经做过创业公司创始人的首席执行官和首席执行官中,70%的人至少拥有过一次成功的创业经历。

一些创始人CEO不止一次成功退出

这些“超级创始人”中有些人已经有多个成功退出的案例。

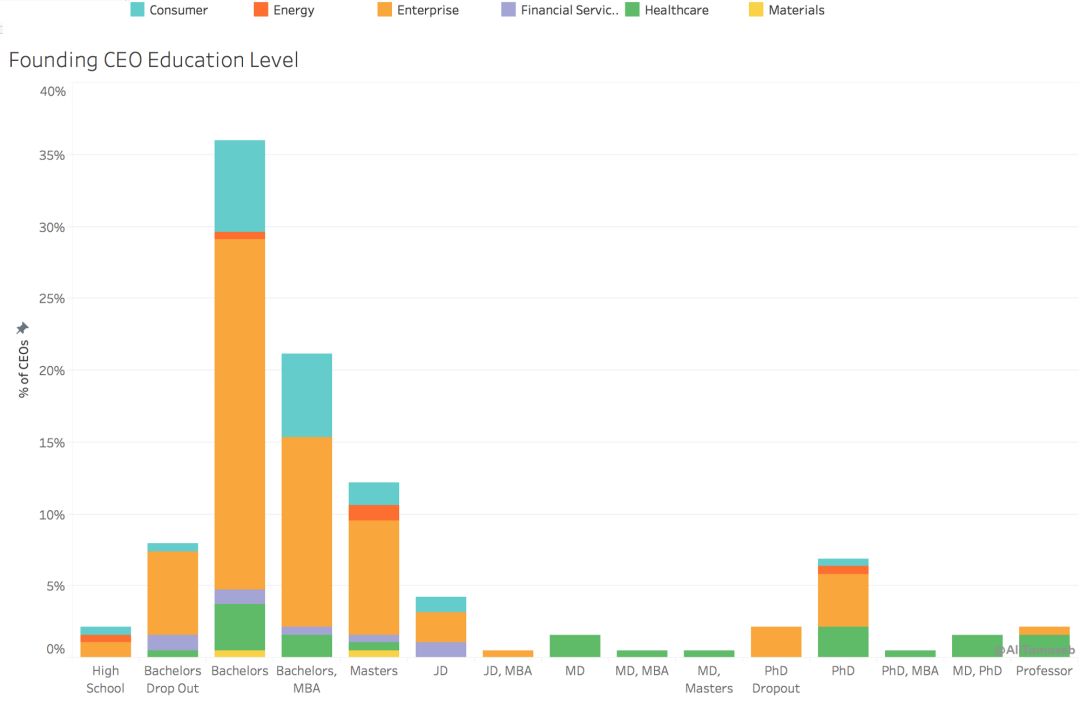

创始人CEO中最常见的学位是学士学位和MBA

但是我们可以看到一系列不同的教育模式,包括医学博士,博士等。显然,医疗保健/制药领域的教授,博士和医学博士更多。

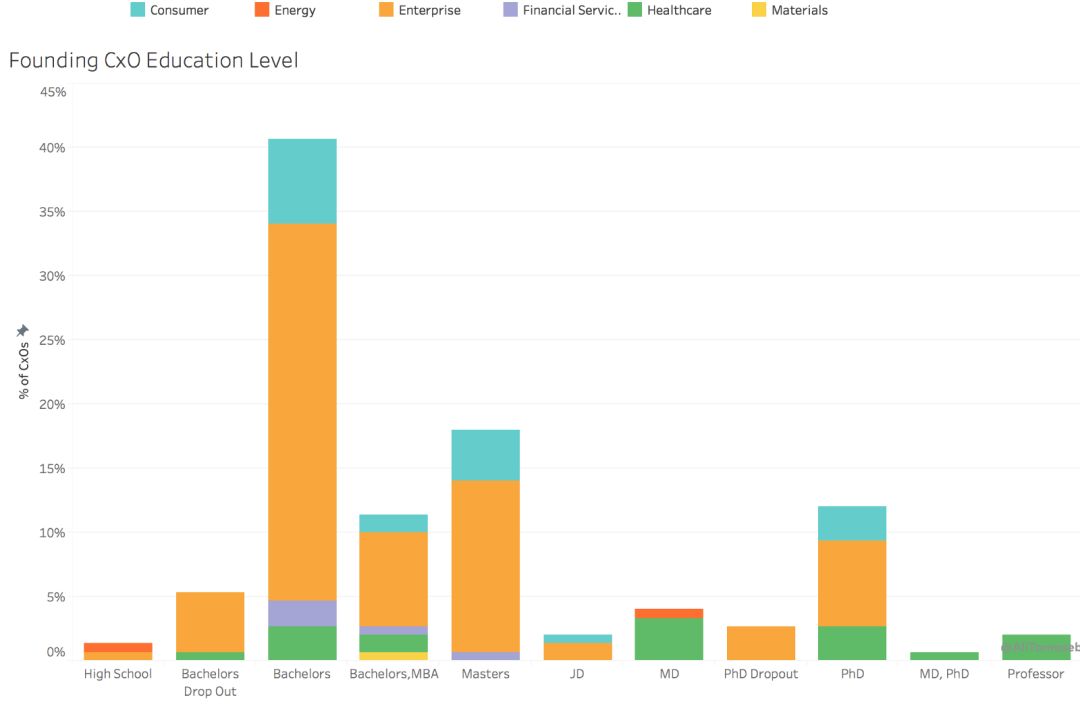

一半的首席官(二把手)读过研究生(主要是技术方面的)

二把手中博士和硕士学位的人数比MBA多。

二把手的教育水平

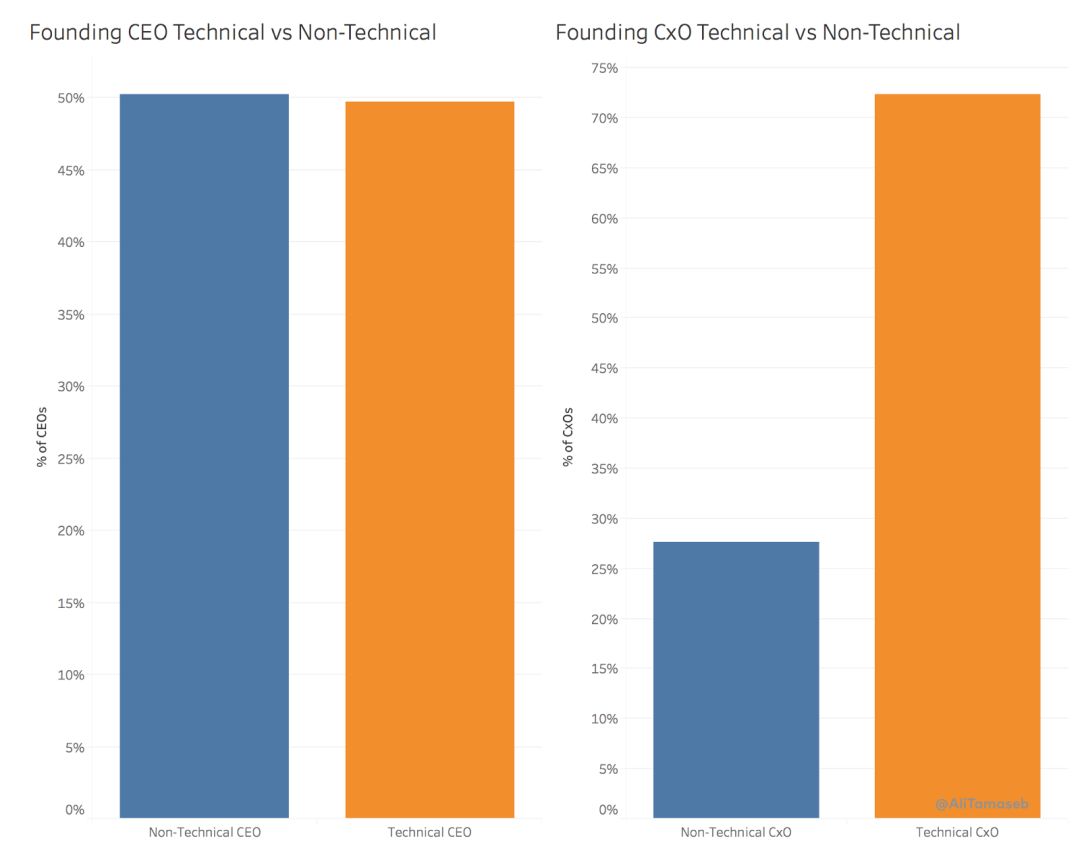

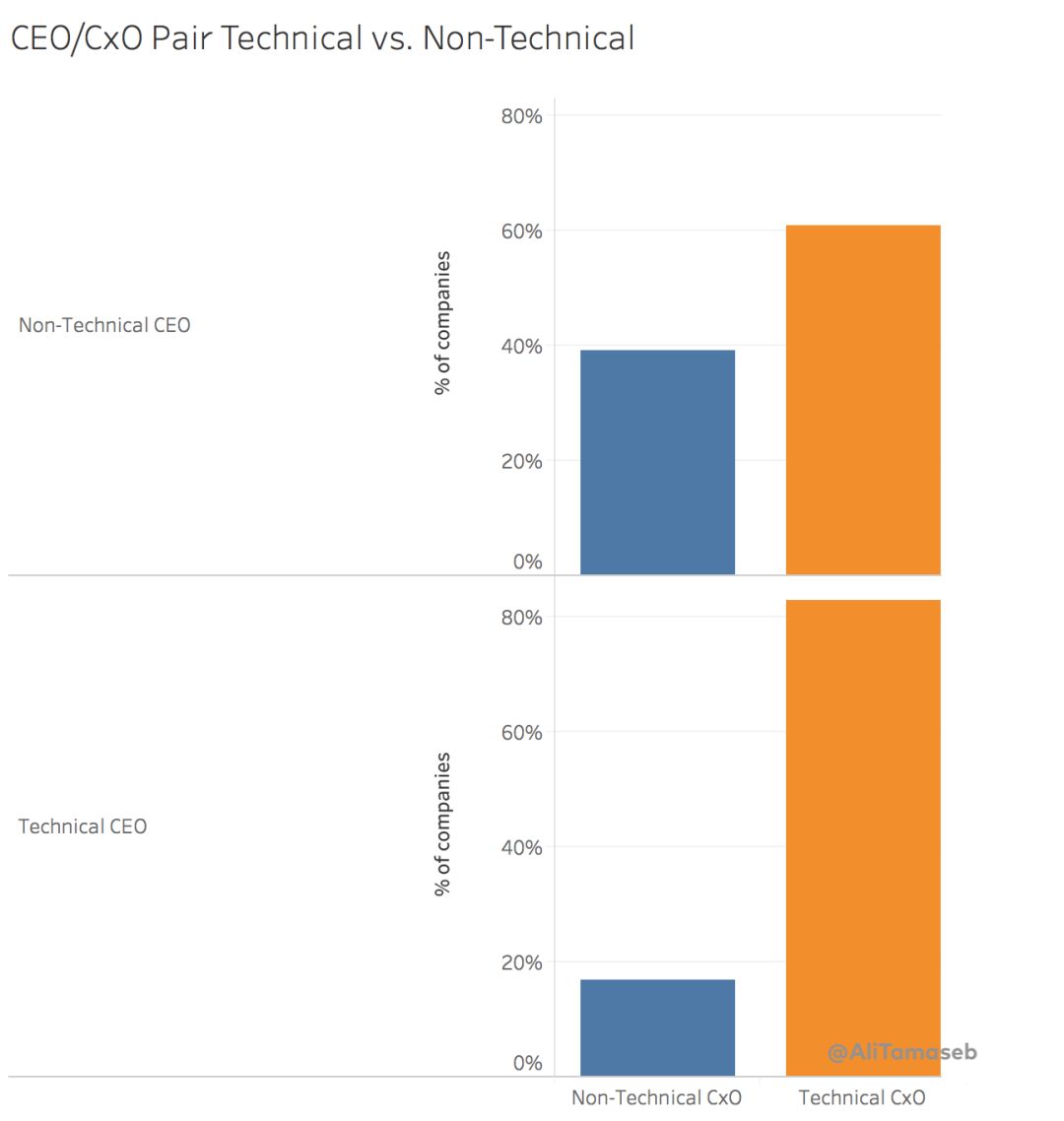

技术出身的CEO和非技术出身的一样多

这一直是一场技术与非技术创始人之争。作为CEO,两种人都很成功,当然,其他首席官员(二把手)的技术水平要高得多。请注意,对于制药/生物技术公司而言,懂技术是指在生物/医学方面具备足够的科学知识。

左:技术型CEO vs.非技术型CEO;右:技术型二把手vs.非技术型二把手

技术型一二把手vs.非技术型一二把手

虽然这看起来有违常理,但当一把手是非技术人员时,二把手也有很可能是非技术型人员!

创始人之前曾在一级供应商工作过

如果创始人之前曾在其他公司工作过(他们中的许多人只单纯创过业),那么他们通常曾在一级供应商工作。

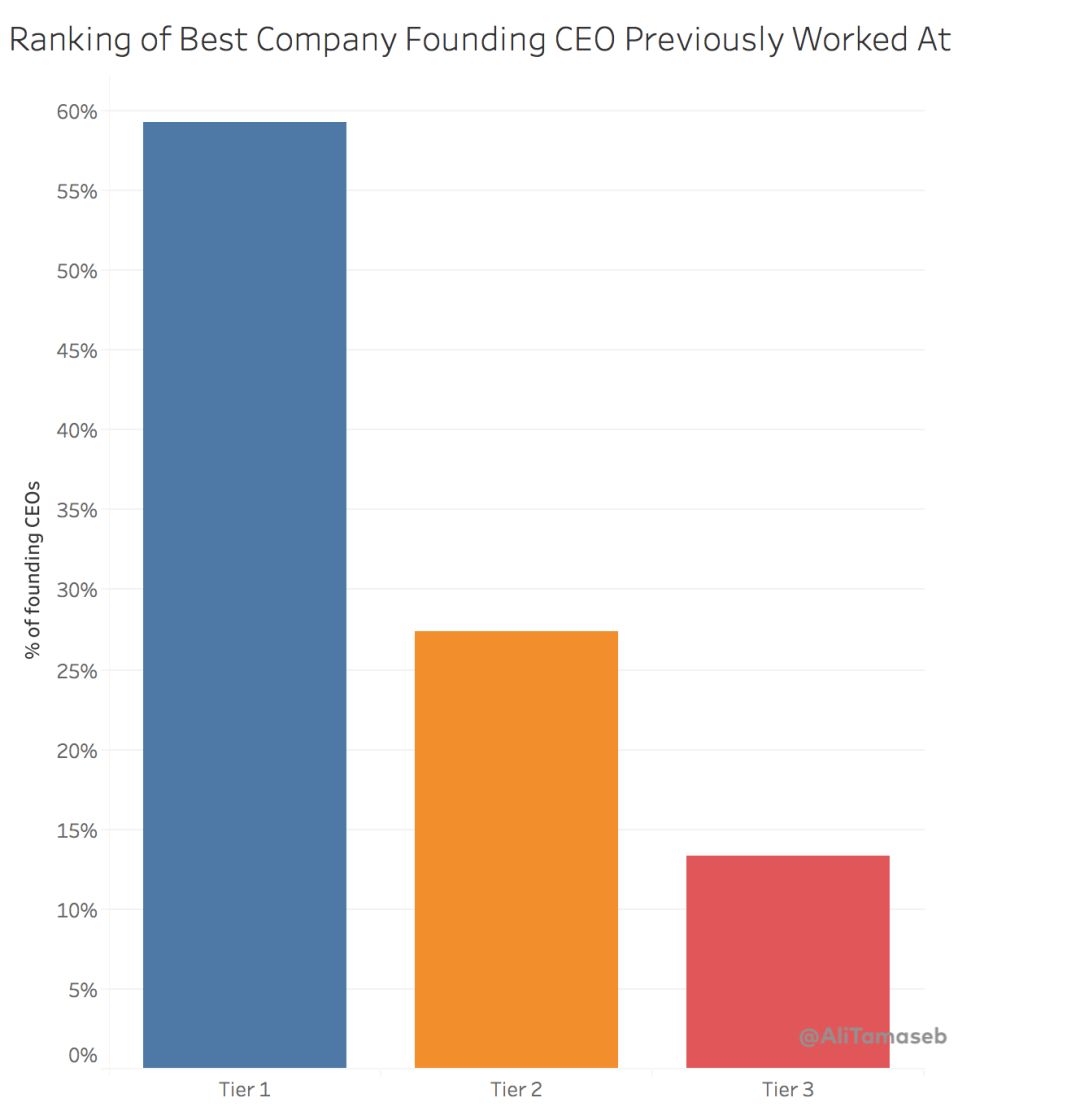

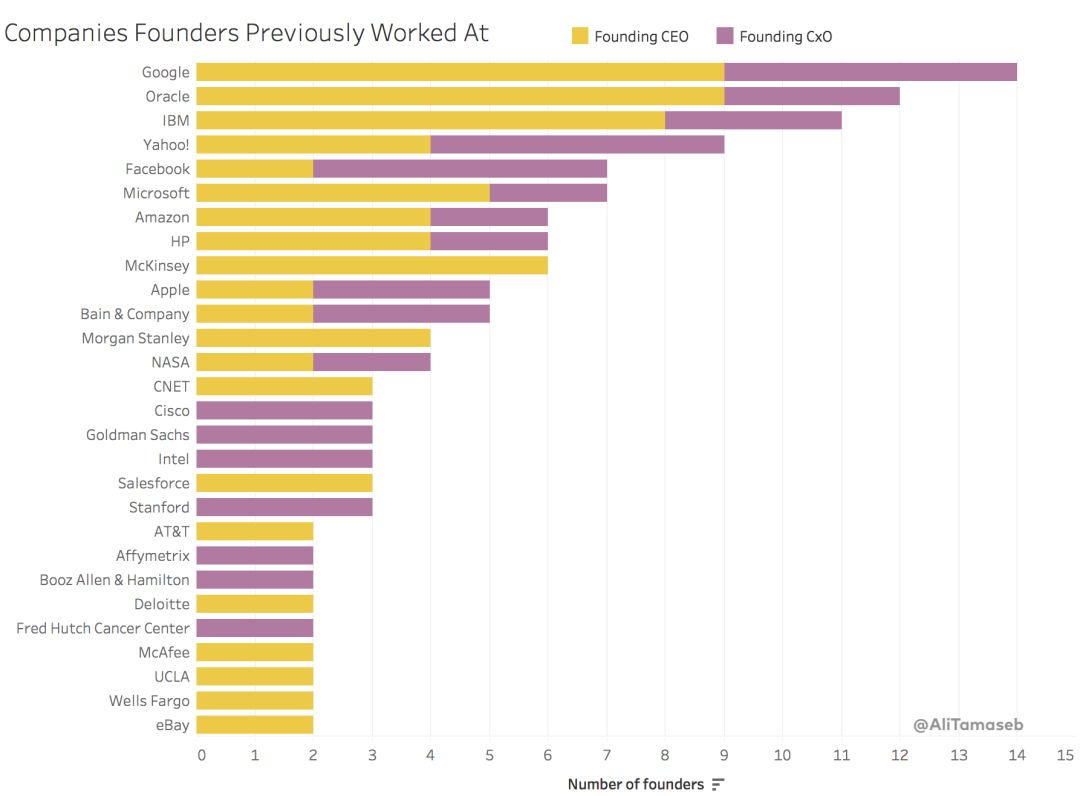

创始CEO工作过的最佳公司排名

谷歌,甲骨文和IBM是最大的十亿身家创始人制造工厂

黄色表示创始人CEO而紫色表示创始人CxO。Facebook和思科产生了许多CTO,麦肯锡和微软则产生了许多CEO。

公司创始人曾经工作过的公司

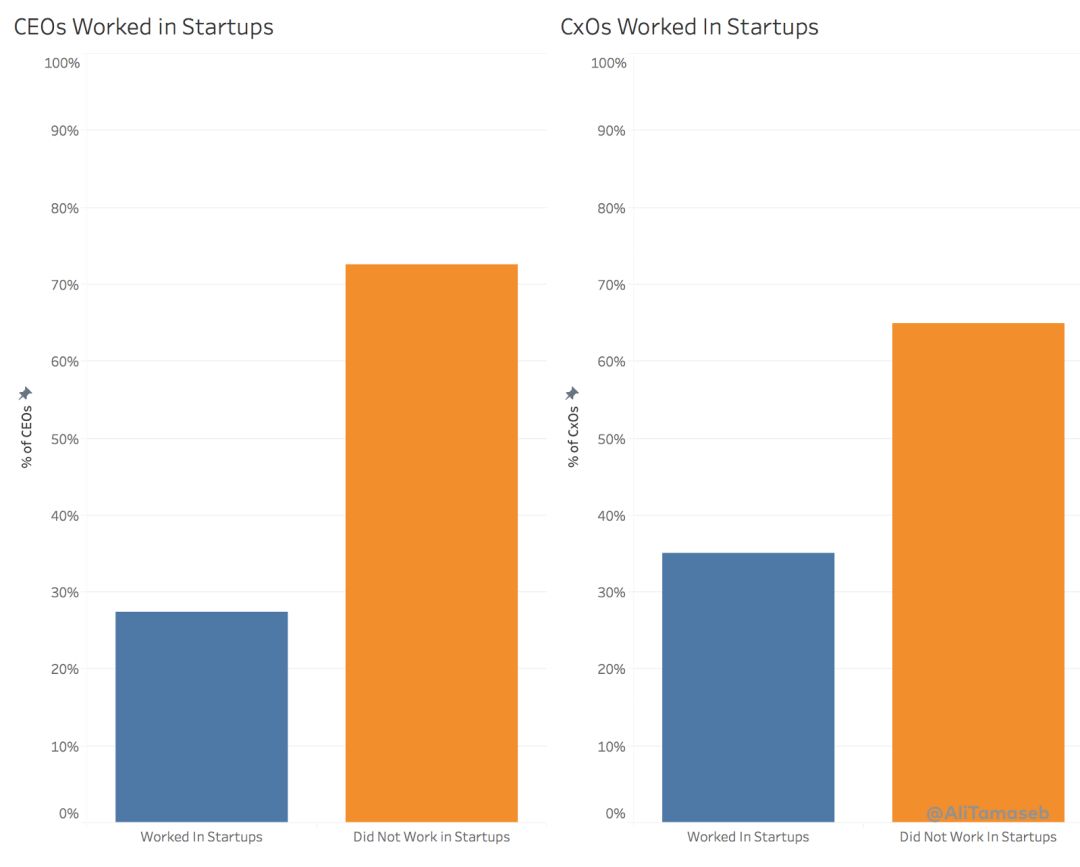

先前在其他初创公司的工作经验

这些公司是不是由自己创立的并不重要。有一种误解认为,在创业公司工作是学习如何自己创办公司的好方法,但事实似乎并非如此。

*请注意,我将创业的前4年看作“启动”阶段,即如果有人在2014年在优步(创立于2009年)工作,那不能算在其他创业公司工作过。

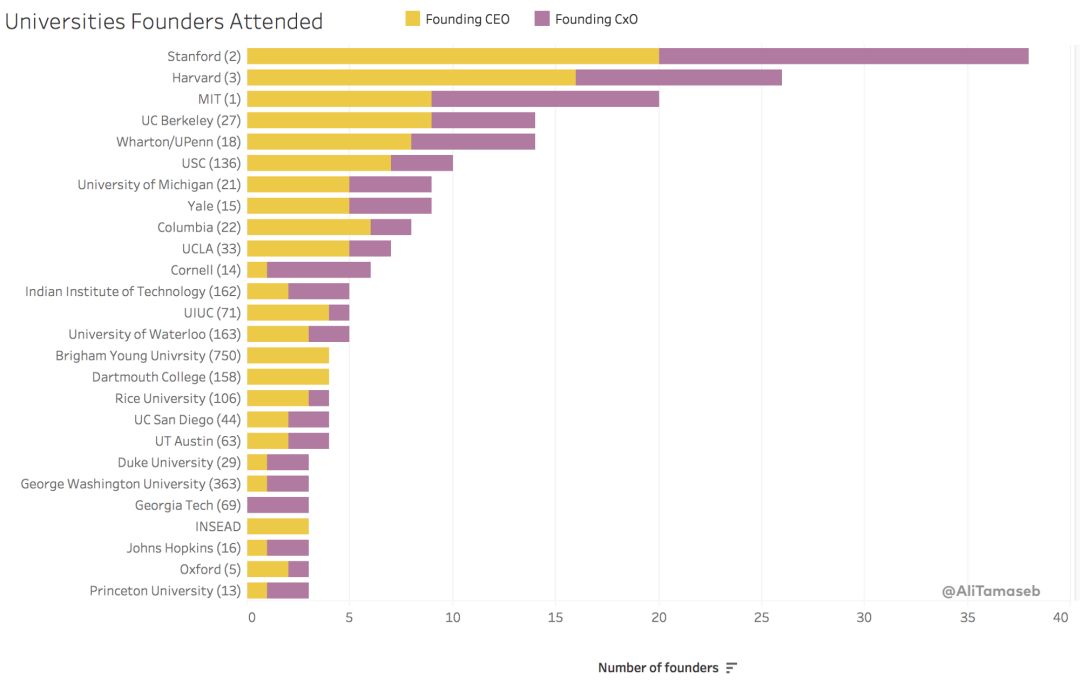

斯坦福,哈佛和麻省理工学院,但也有一些意想不到的大学

哈佛大学培养了更多的CEO,麻省理工学院培养了更多的CTO。然而,还有一些大学在排名中脱颖而出(括号中的数字表示每所大学2018年QS全球排名)。例如,印度理工学院(IIT),滑铁卢大学,杨百翰大学和达特茅斯学院。黄色表示创始CEO而紫色表示创始CxO。

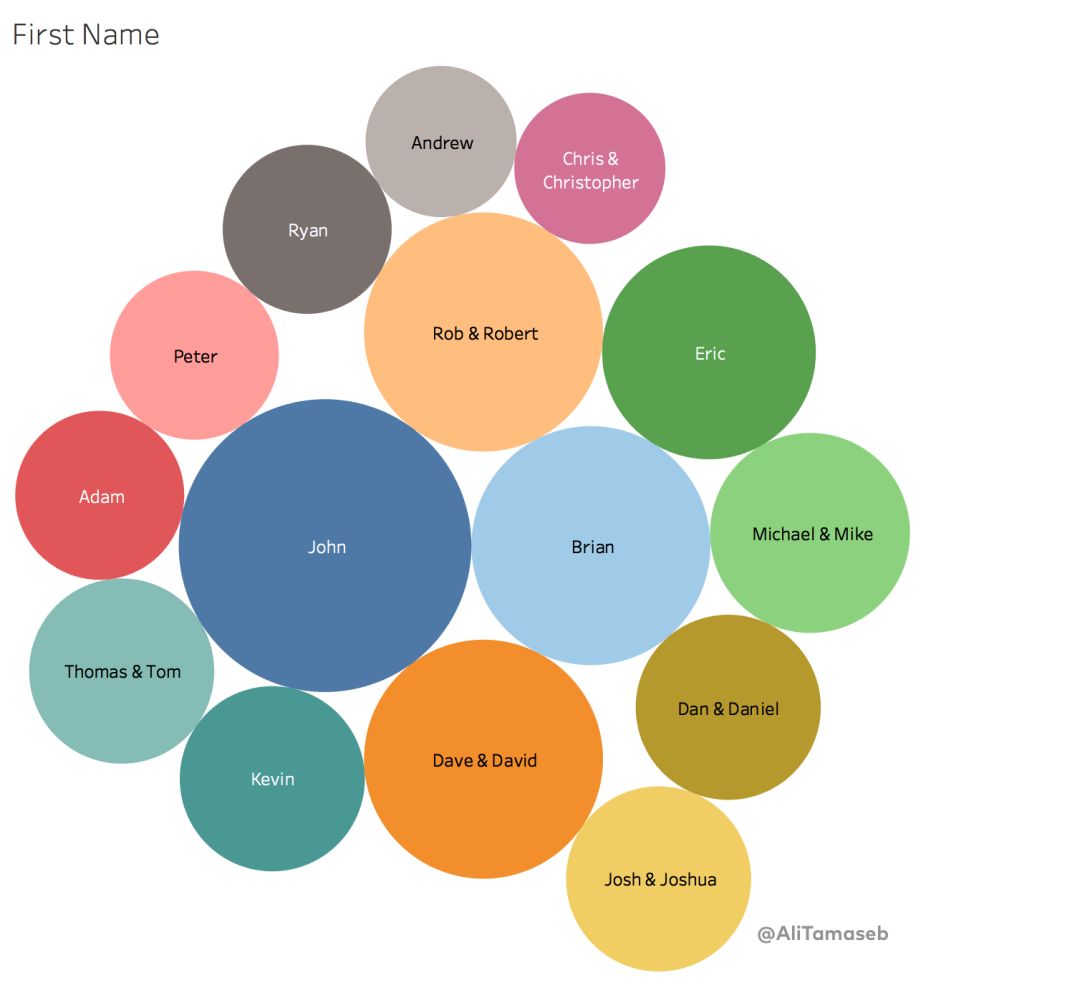

纯属搞笑,创始人里很多叫John,Robert和Dave

不幸的是,基本都是男的。我真心希望有更多的女性参与风险投资(VC)并投资更多的女性企业家,我们会在名单中看到更多的女性。虽然我没有算过其中移民与非移民的数量,但绝大多数的创始人都是移民(基于他们的姓氏)。

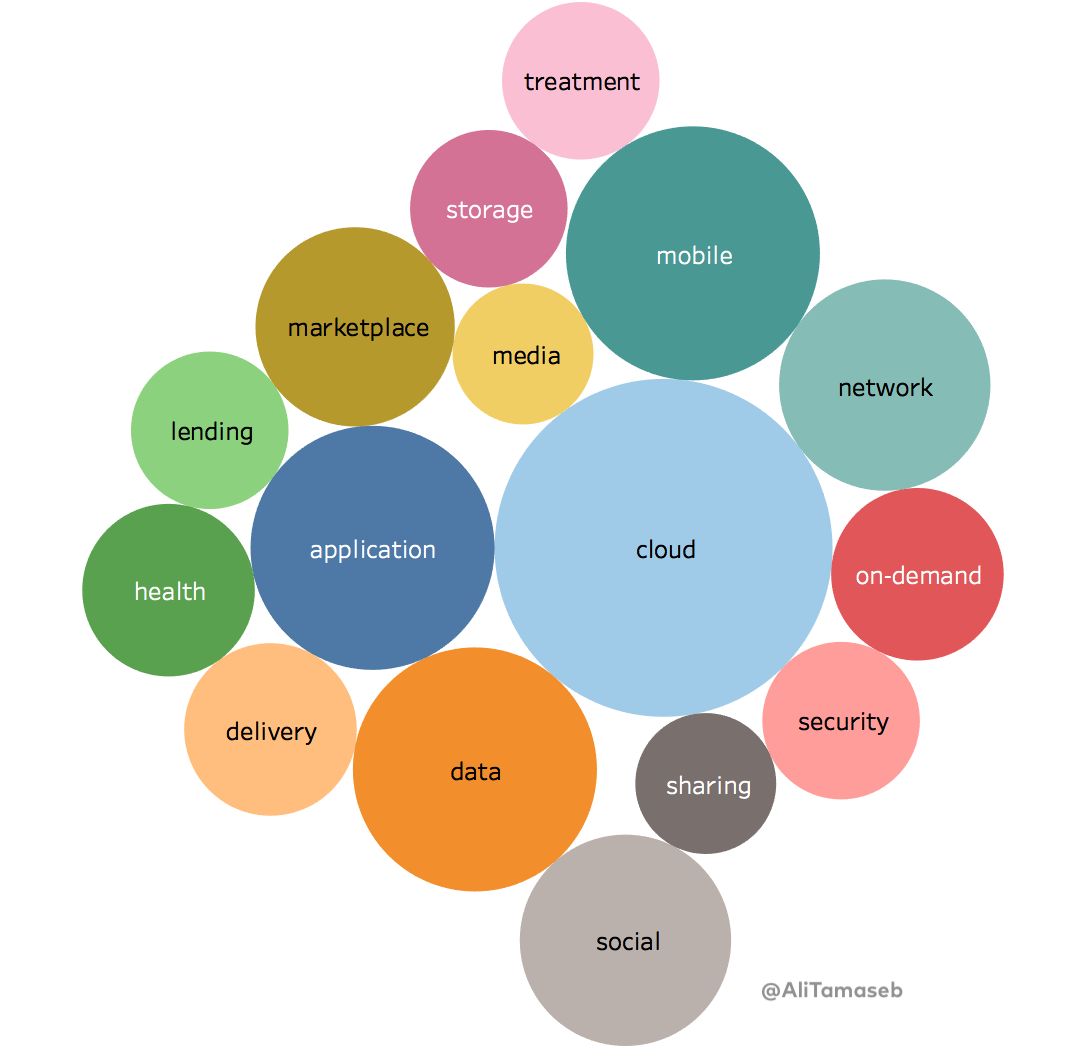

行业/部门

最常见的行业主题:云计算,数据,移动,市场

未来14年的主题不一定是过去14年的主题。

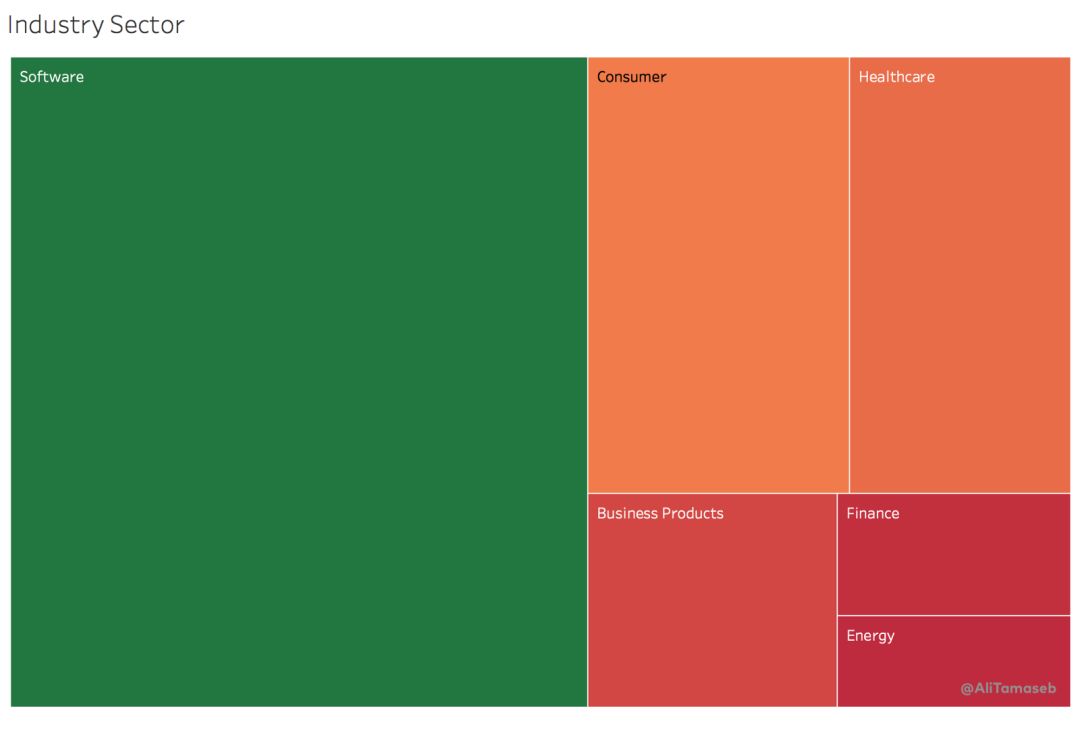

软件正在占领世界,但不是全世界

这些公司中的大部分是软件公司(包括服务即软件SaaS,网络等),其次是消费品公司(如服装品牌)和商业产品(实体产品,如3D打印机)以及医疗保健/制药公司。

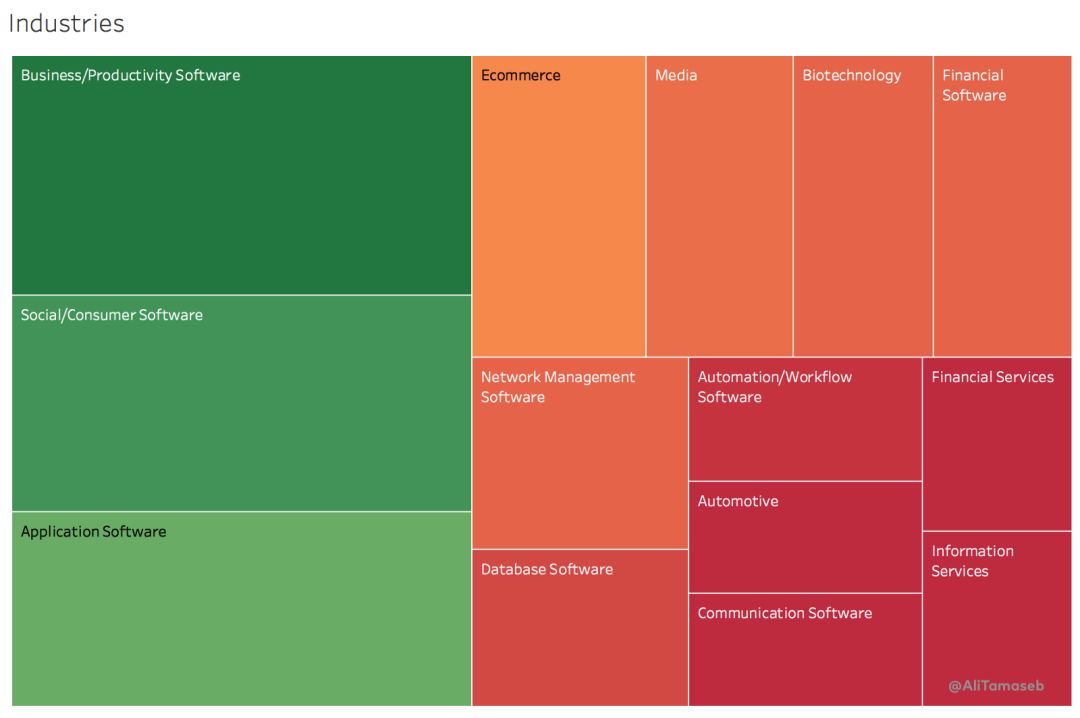

社交媒体、电子商务、网络、数据库、生物技术、自动化是最大的子行业

生物技术公司上市速度较快,金融科技和软件公司则比较低调

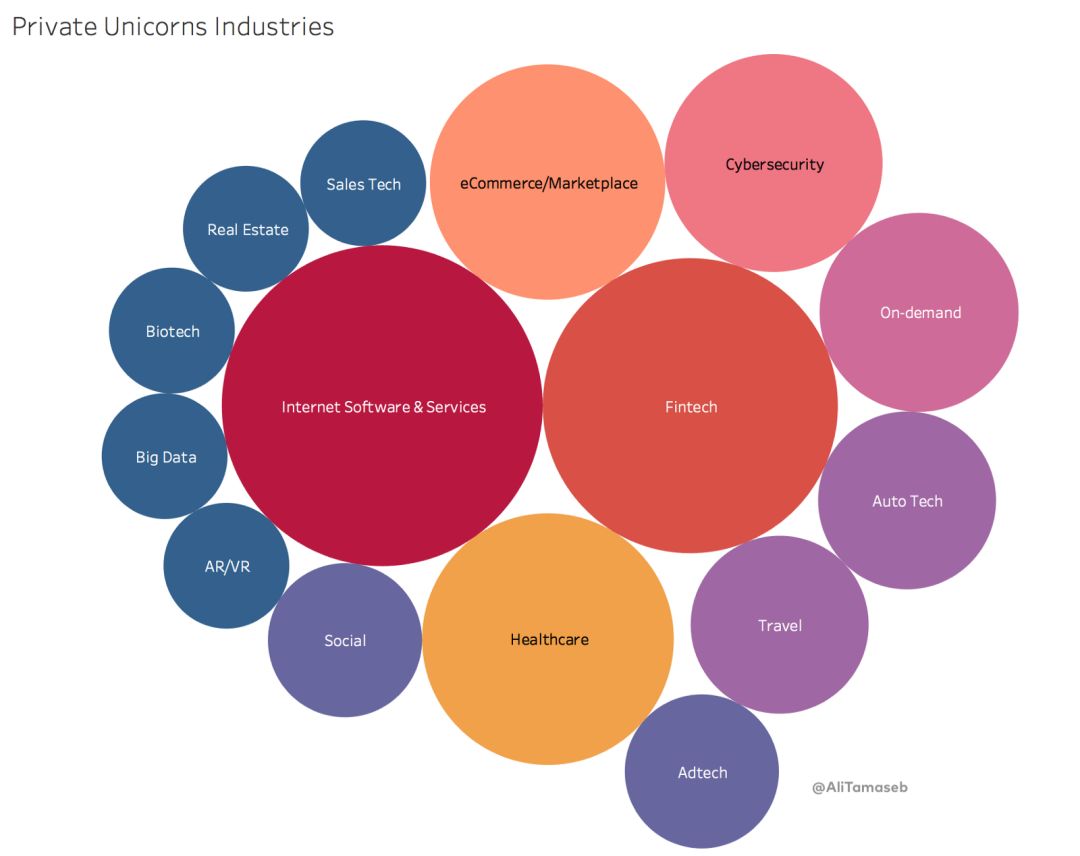

下图是2005年以后成立的私人独角兽(估值10亿美金以上的创业公司)公司中的佼佼者。其中一小部分是私营生物科技公司,绝大部分是私人软件和金融科技公司。

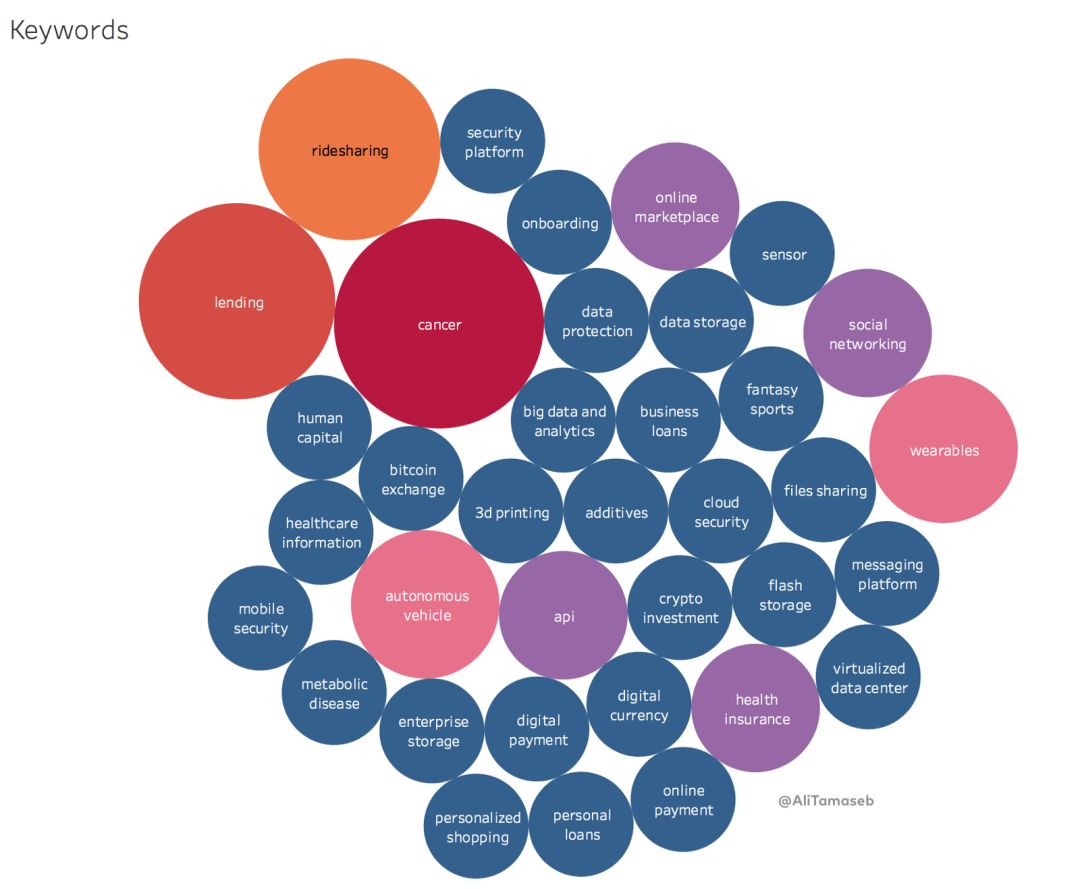

最新流行语:癌症,共享单车,借贷和自动驾驶汽车

下面的图表显示了关于这些公司的描述中最多重复的关键词。

商业

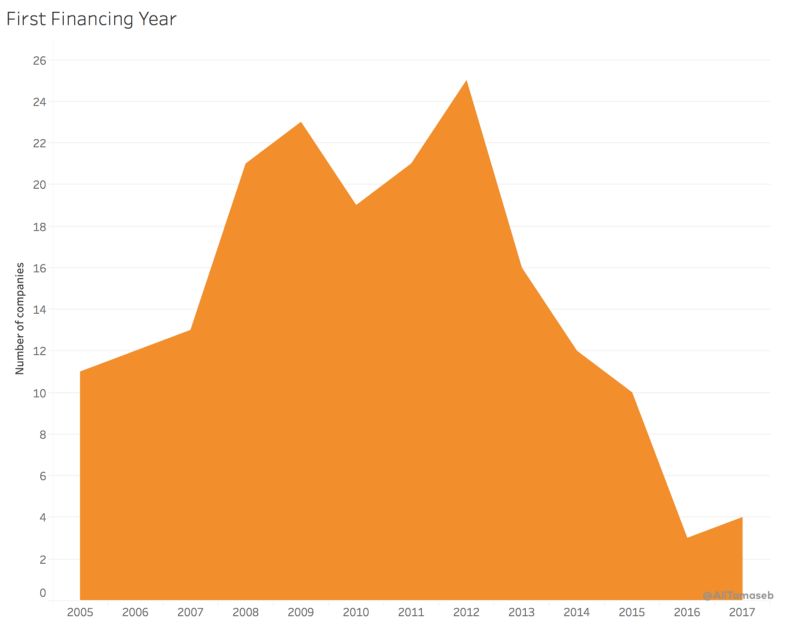

2000年和2008年的经济危机确实产生了不良影响,2017年是个例外

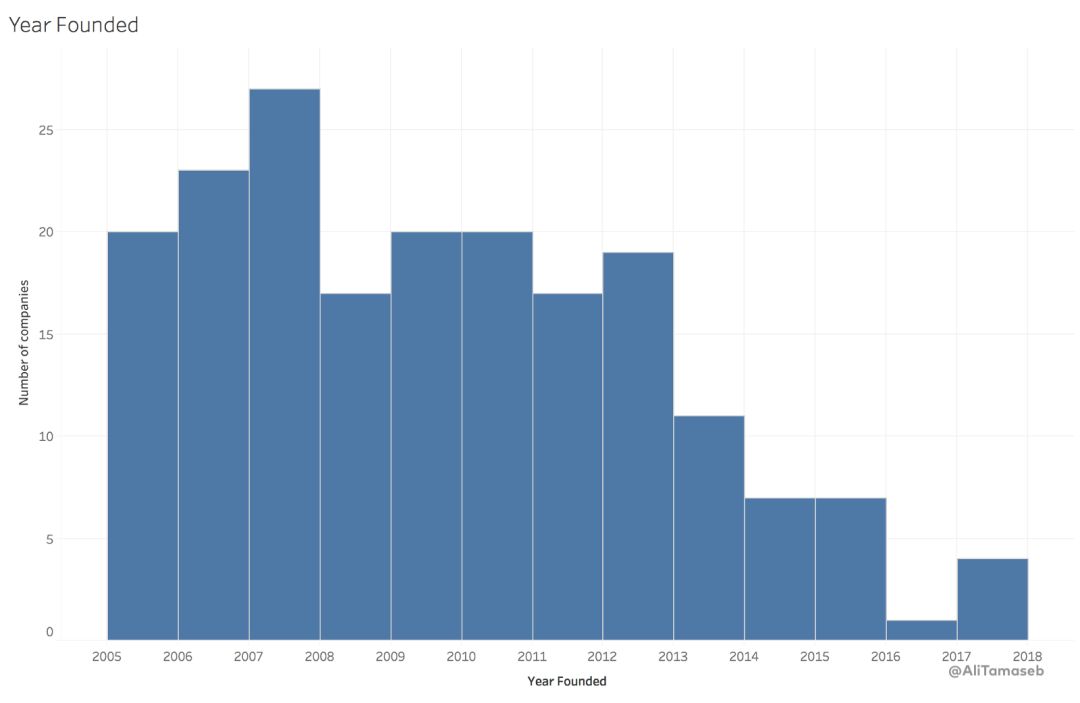

自互联网泡沫破灭以来,每年创立的独角兽公司数量逐渐增加并在2007年达到顶峰,但2008年的经济危机使这一数字下降。2013-2016年间这些公司的数量逐渐减少是很自然的,因为很多还没有时间成长为价值数十亿美元的公司。有趣地是2017年出现更多的独角兽公司(部分原因来自SoftBank的投资,部分原因来自电动自行车和踏板车的走红,如Bird)

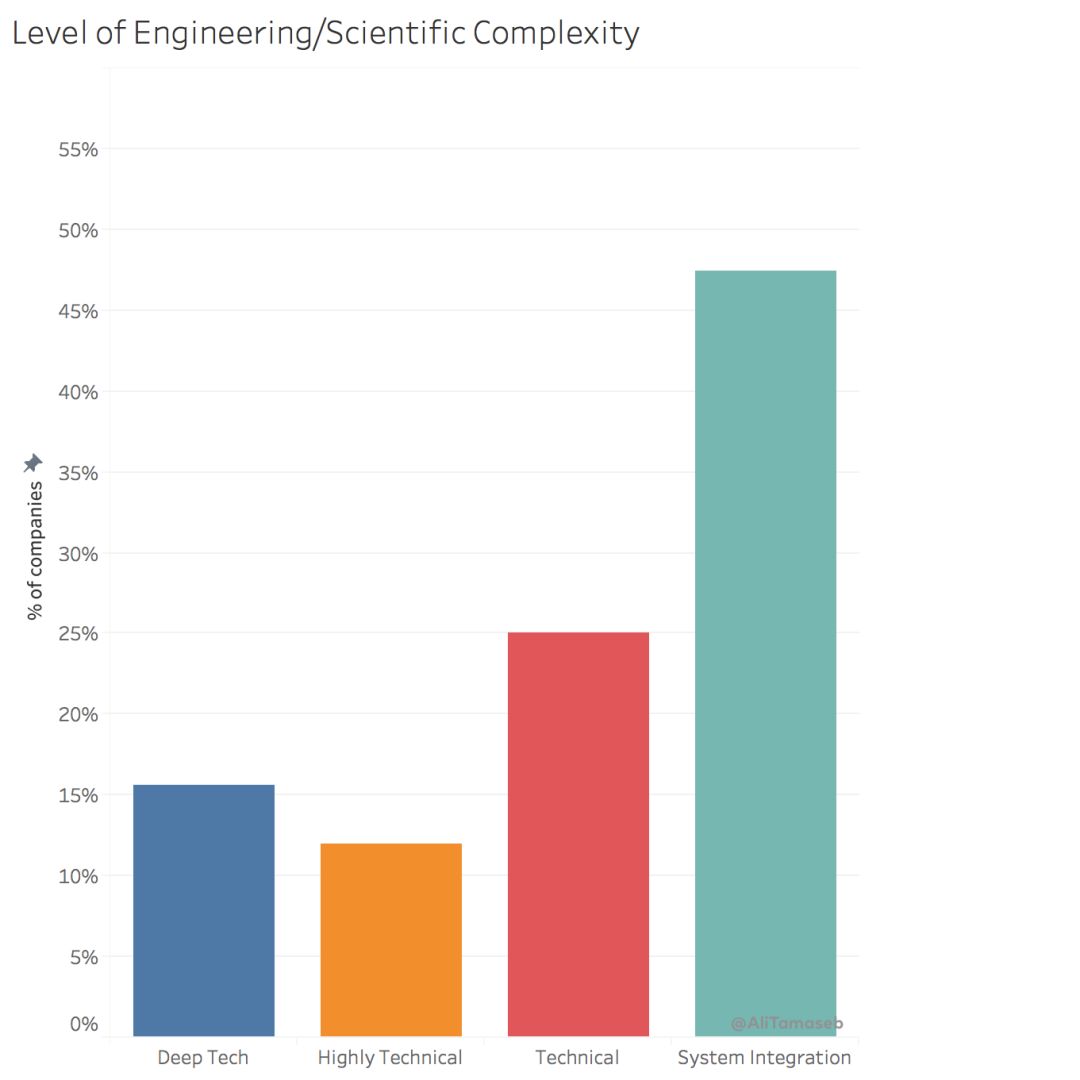

大多数公司没有太多的技术含量,拥有突破性科技的独角兽公司异军突起

这些公司工程/科学的创新和工作水平各不相同,我们可以列举所有类型,从纯系统集成(增值主要靠商业模式)到前沿科技公司(其主要价值是以前没有的新技术)。从每年成立的拥有突破性科技的公司总数(不是很多)来看,这类独角兽公司占全部创业公司的比例反而更高。

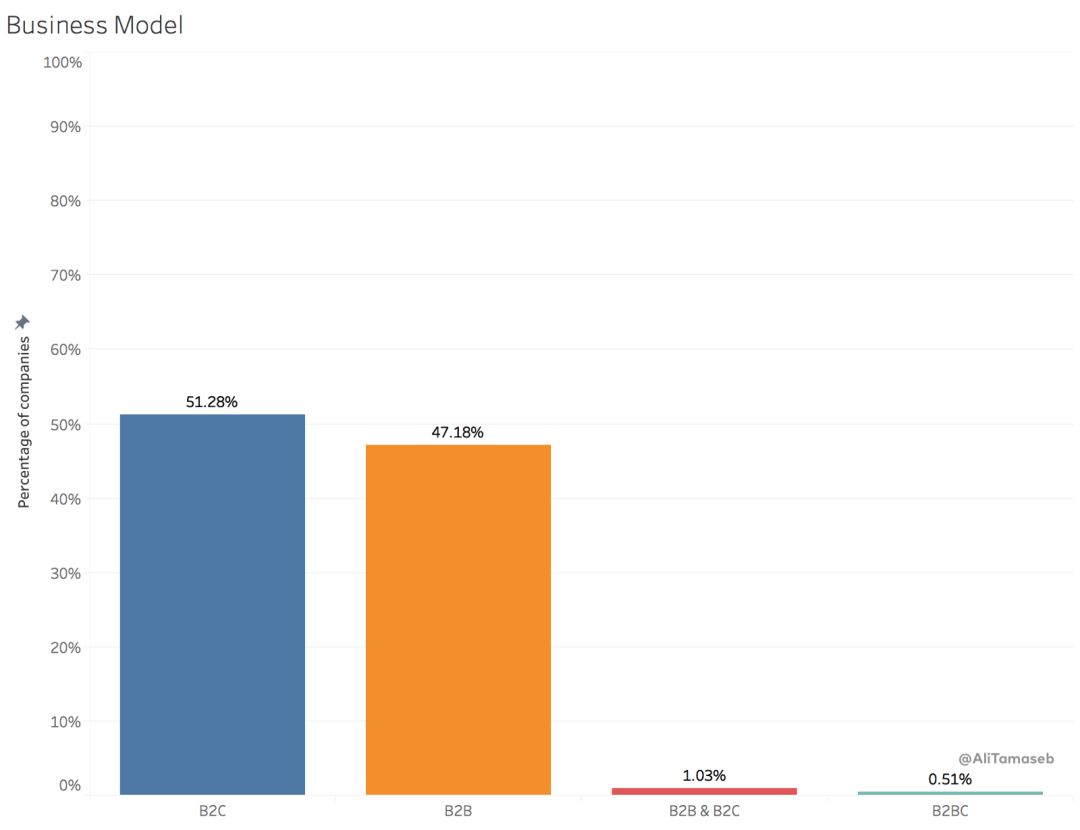

B2B和B2C公司的数量差不多,但很少有公司二者兼得

不要同时做B2B和B2C。

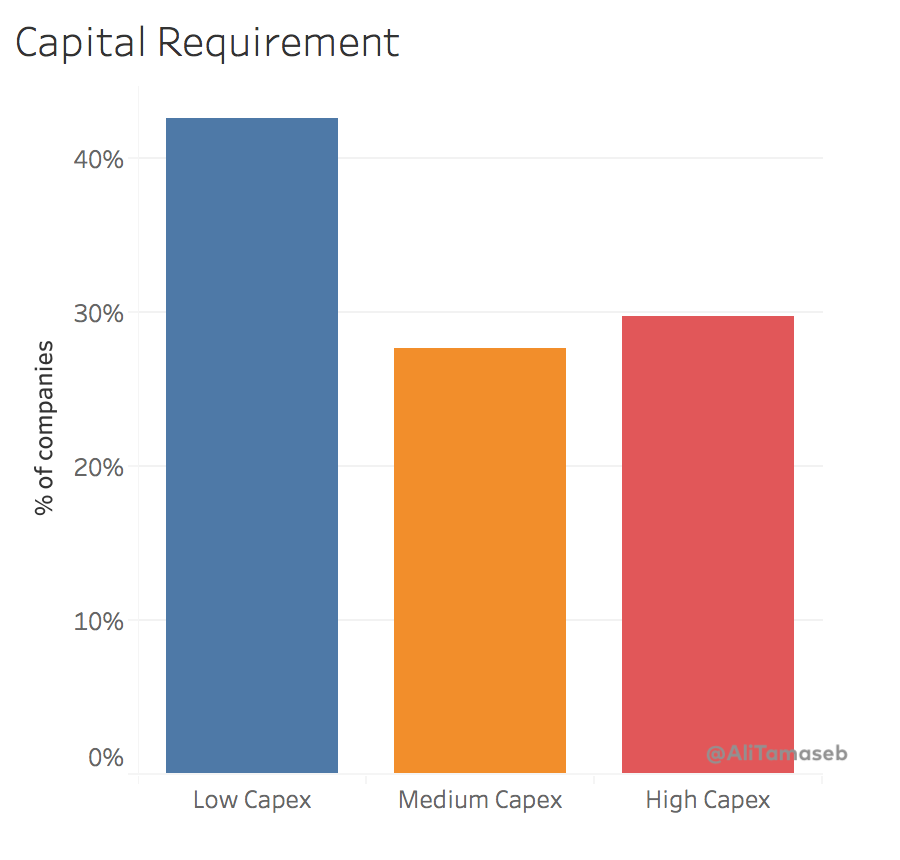

只要你能筹到钱,高资本支出也没问题

一般认为这些公司资本密集度较低,但相当一部分独角兽公司(占所有创业公司比例偏高)需要高额投资来完成或扩展其解决方案或产品。

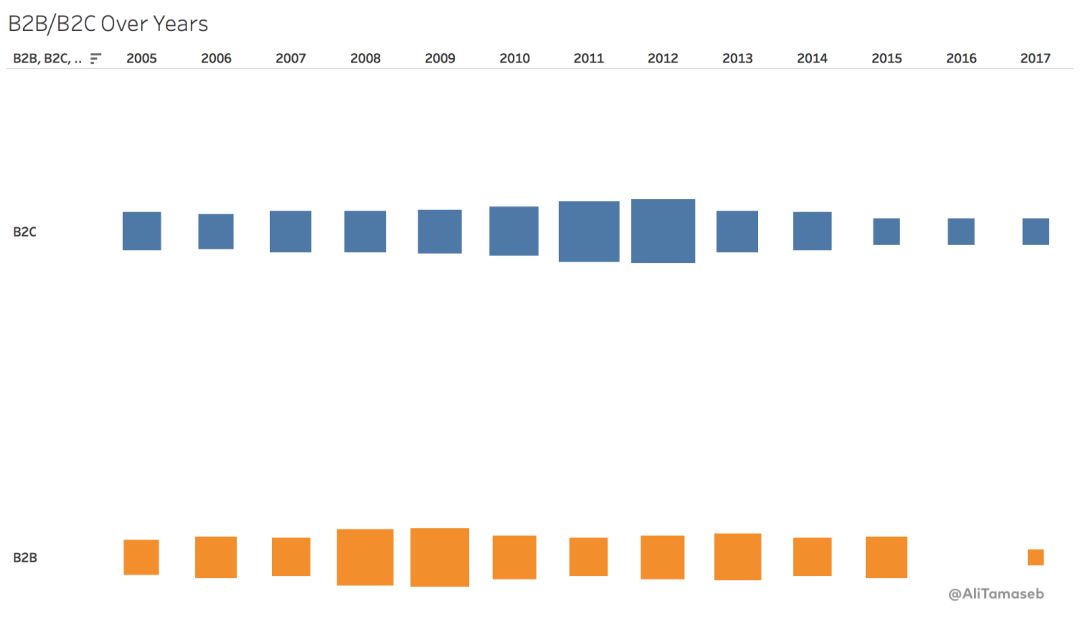

2008-2009年是B2B高峰,2011-2012是B2C的高峰期

总体而言,B2B和B2C公司的数量差不多,2008-2009年间出现了更多的B2B独角兽公司,而2011-2012年度则是更多的B2C独角兽出现。

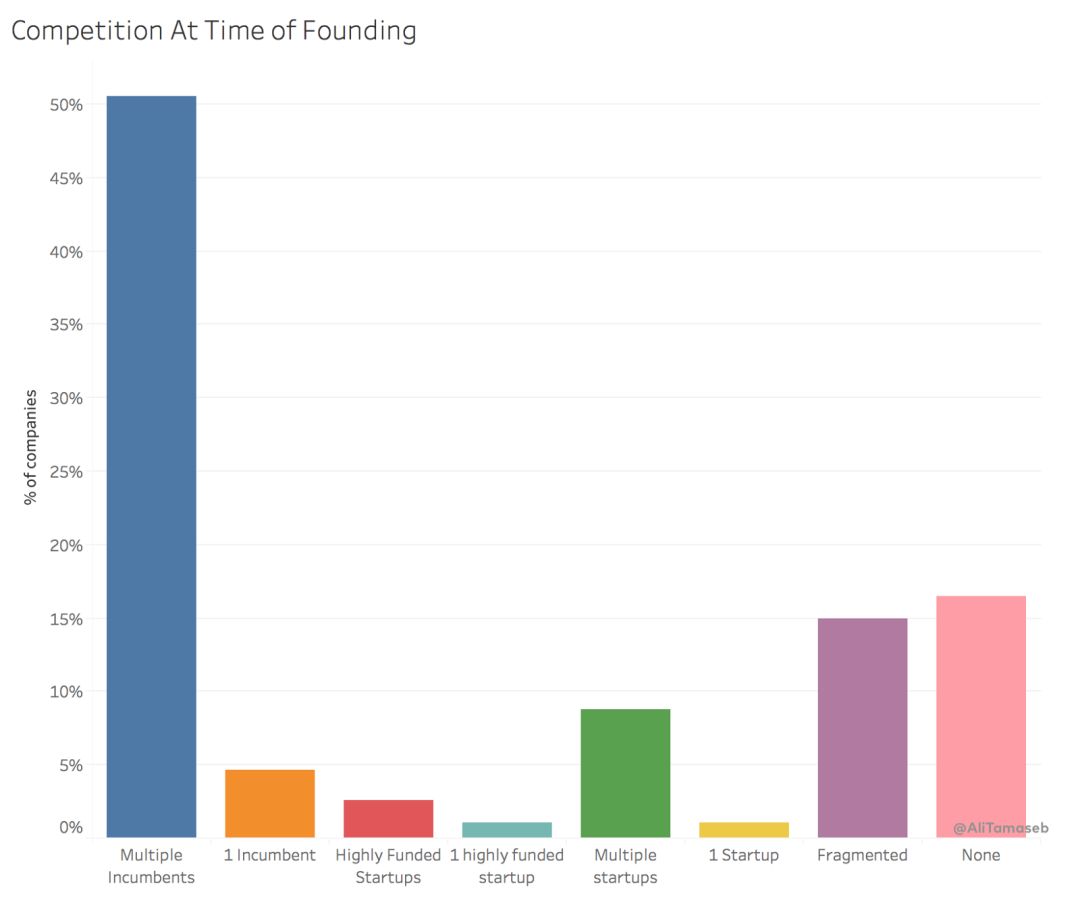

过半数的独角兽在创立时都与多家现有企业竞争

看起来与多个大型现有企业竞争是一件好事,这表明市场机会很大,大型现有企业已经对市场进行了规范化。但是,创业公司可以利用现有企业的低效率以及创业公司本身没有历史遗留问题来赢得市场。零散和空白市场也是主要干扰因素。最糟糕的情况是复制另一家初创公司正在做的事情,特别是去复制别人正开始赚大钱的项目。

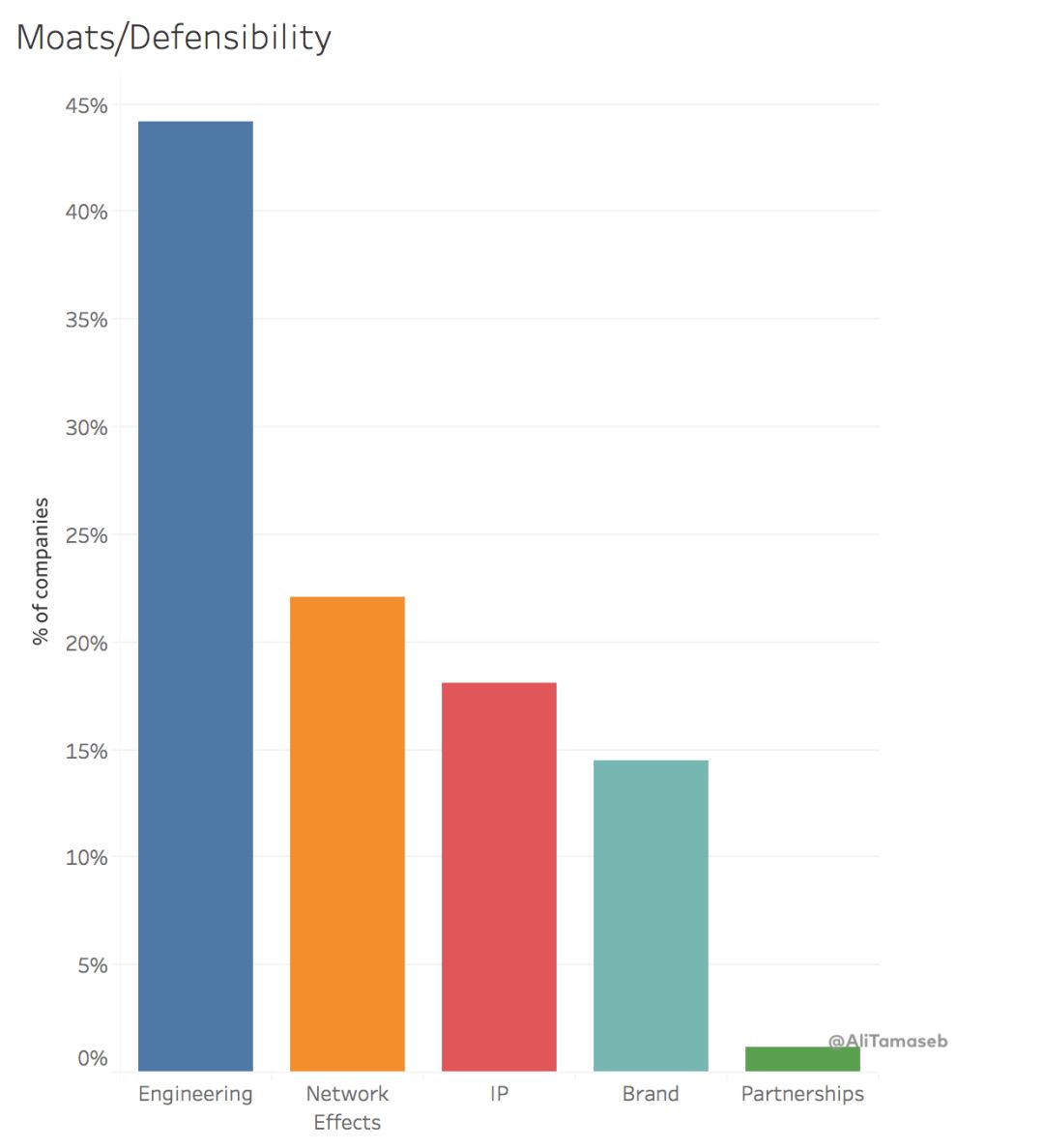

工程设计和网络效应是最大的保障

请注意,有些初创公司有多个防御因素,因此仅靠工程设计并不足以形成防御能力。(广义地考虑“工程设计”类别,例如在制药公司,研发工作被认为是工程设计)

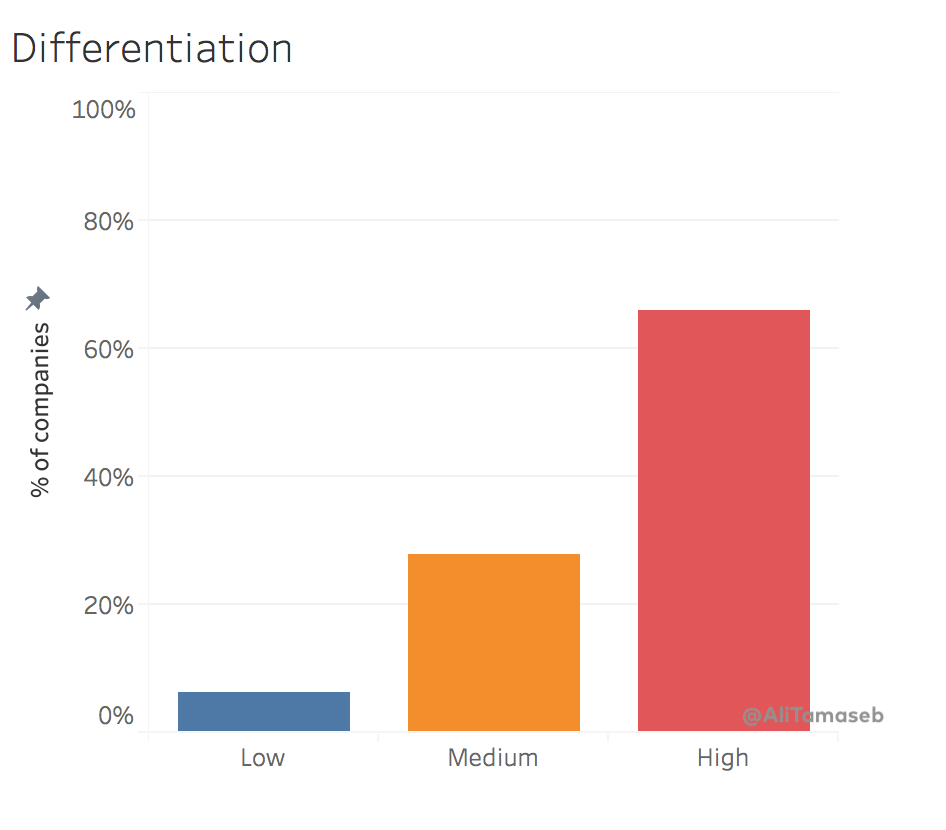

产品为王!大多数初创公司的核心产品与竞争对手的差异很大

尽管大多数公司都在与现有企业竞争,但他们的产品与已经存在的产品具有非常大的差异。

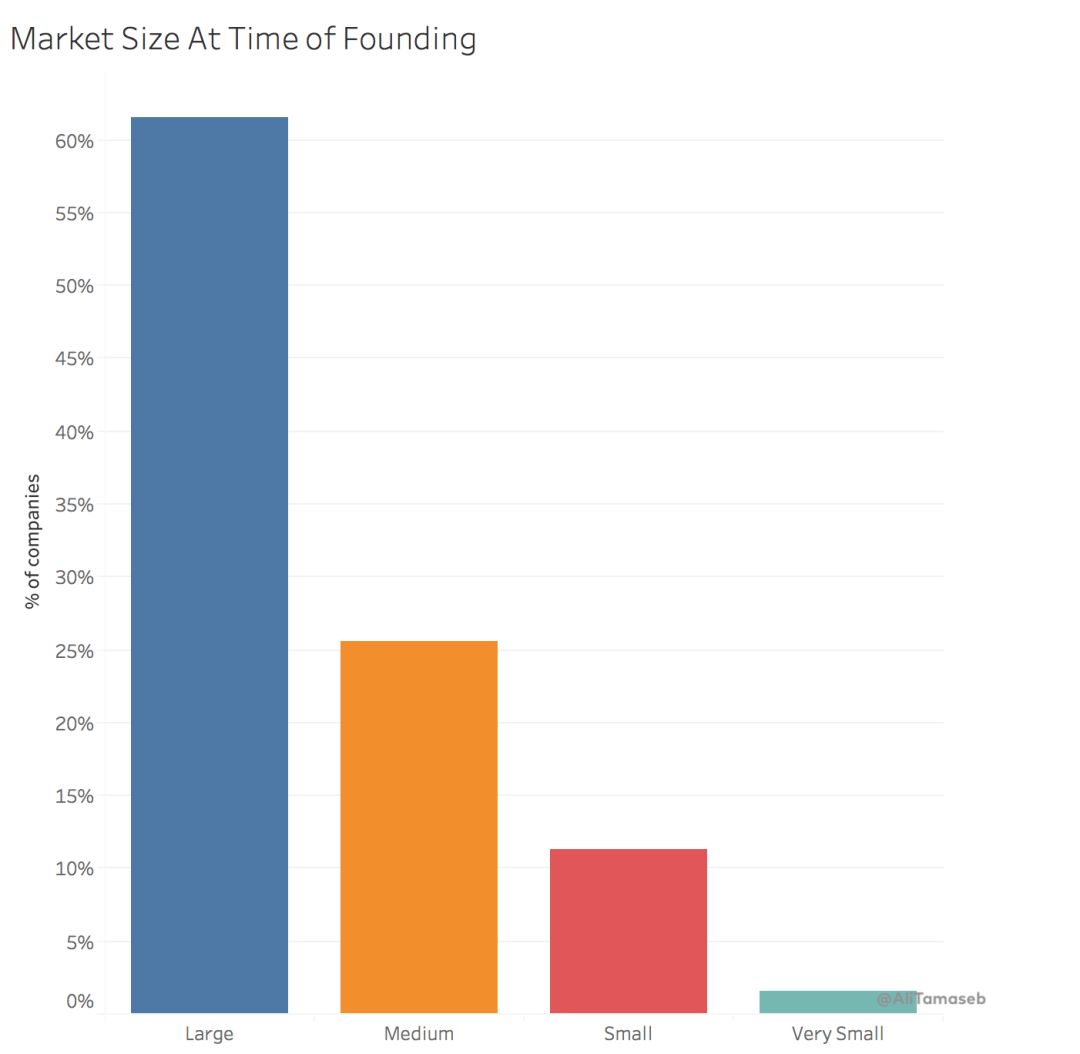

公司创立时市场很大

这些公司追逐的市场已经非常庞大,需求量很大。大多数情况下他们并没有创造需求,也没有等待市场成熟。

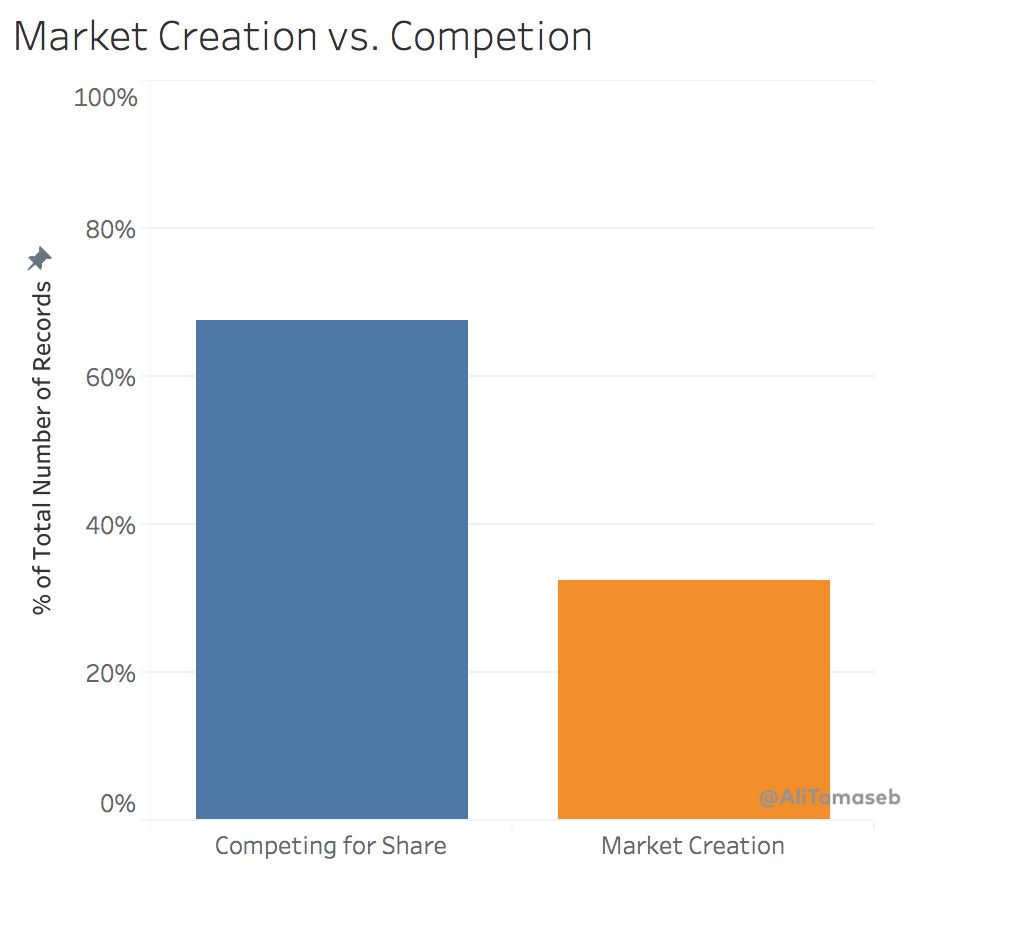

超过65%的公司,他们的目标是从他人那里获得市场份额,而不是创造一个新的市场

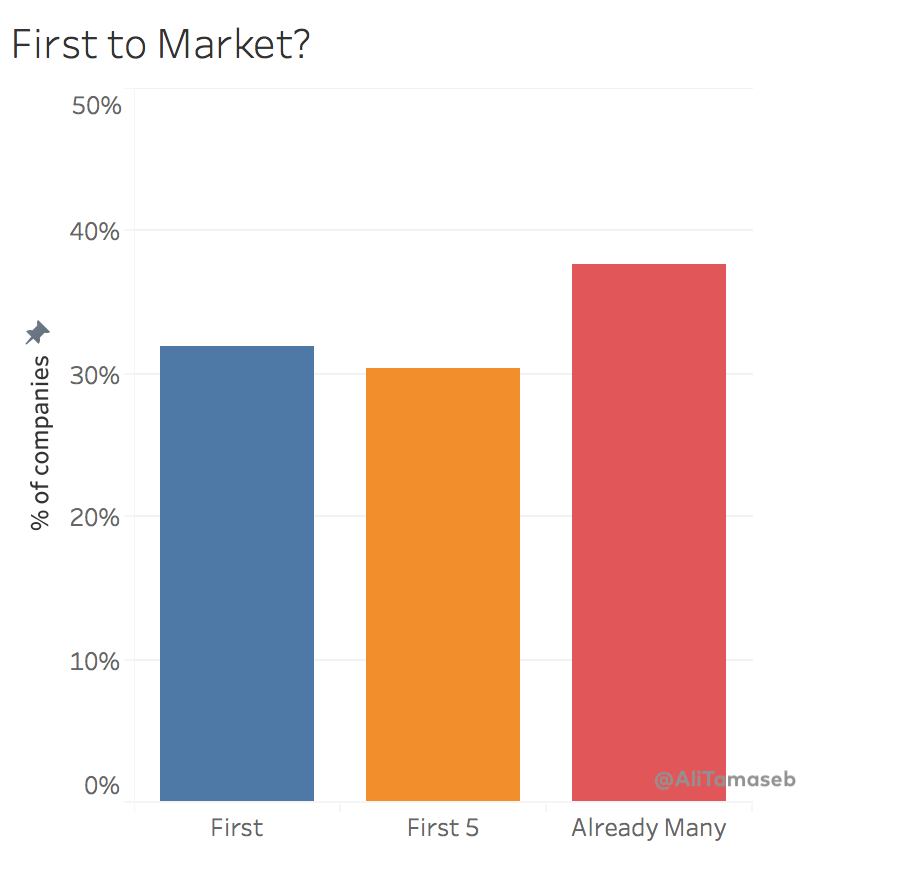

很难破解时机的秘密!你可以成为第一,或者与第一名一起,又或者是最后一名进入市场的公司!

最难的问题仍然是时机问题!时机似乎是公司失败的主要原因之一,但是你可以是第一个或最后一个进入市场且仍然取得成功的公司(参照普遍观念:最早进入市场的公司被后来者碾压,或者后来者被行业现有企业淘汰)

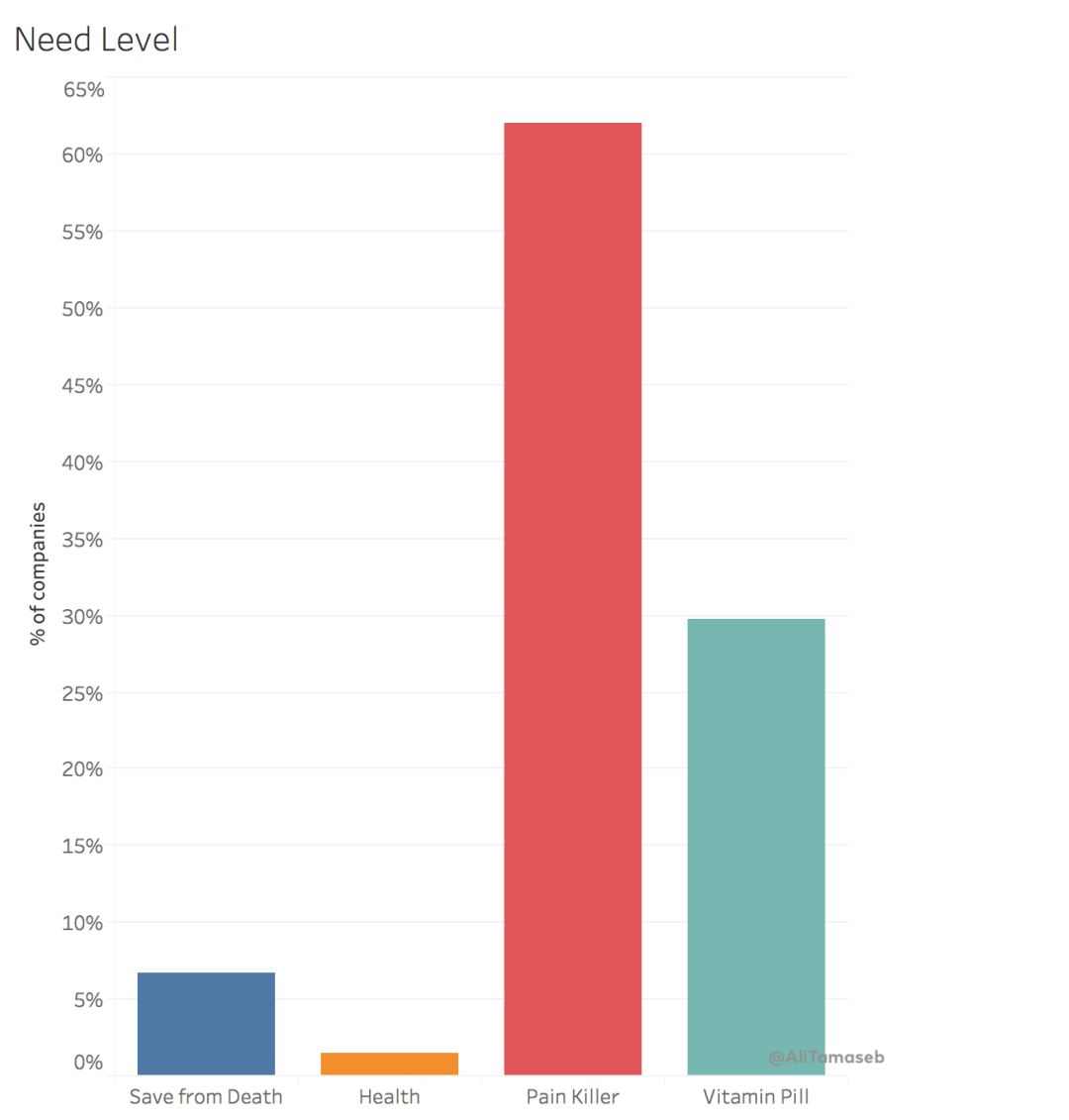

你需要成为止痛药,但维生素丸也有用!

超过60%的公司抓住了客户明确的痛点。大约30%的公司只是在让生活变得更美好(即没有他们你也可以正常生活工作,但有了他们会显着改善你的生活工作质量)。

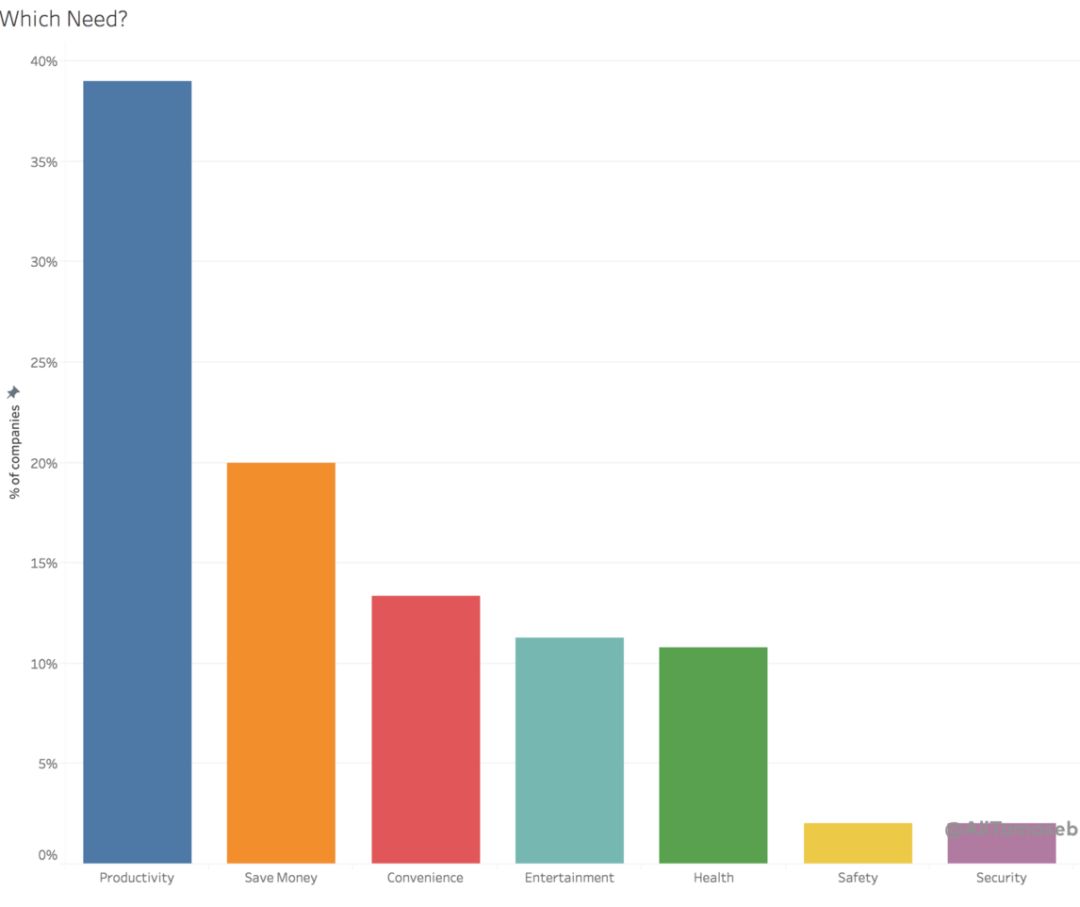

省时,省钱或让事情变得更容易

到目前为止,最重要的是生产力。我将生产力定义为产品或服务类别,其价值在于帮助公司或个人更快地实现目标,即节省时间。但是,在大多数情况下,节省时间意味着间接节省资金,而在企业业务中,需要用明确的投资回报率(ROI)来表明节省时间可以节省资金。其次是直接省钱,即你的解决方案直接比竞争对手花费更少的钱。

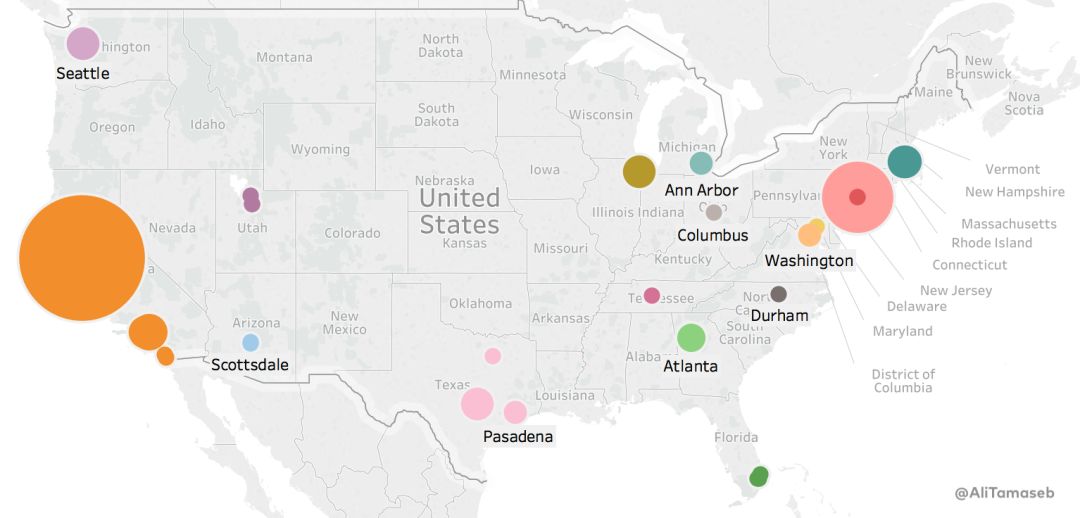

到目前为止,加州是最盛产“十亿美元创业公司”的地方,其次是纽约和马萨诸塞州

但是像佛罗里达、德克萨斯、华盛顿和犹他州,也同样拥有一定数量的“十亿美元创业公司”。

资金来源

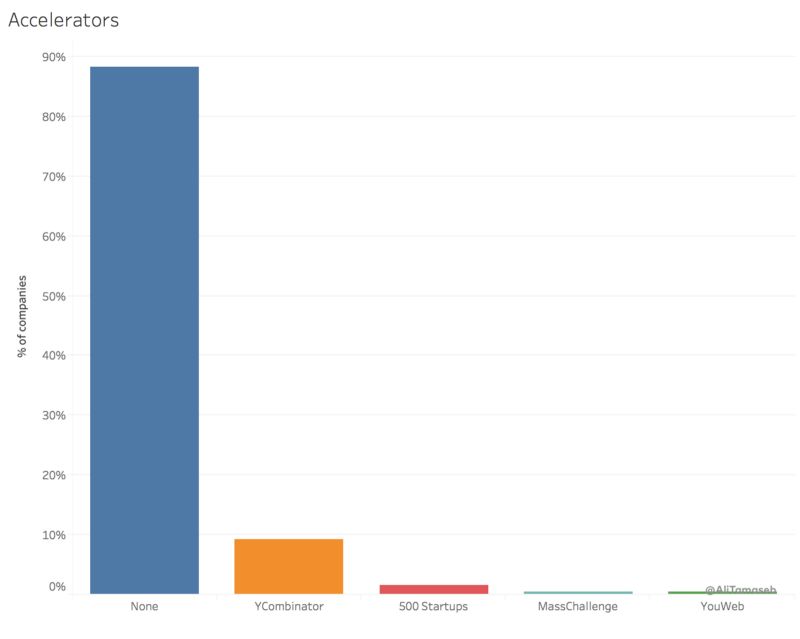

90%左右的公司没有引入孵化项目。其余公司多数选择了YCombinator孵化器

值得一提的是,大多数孵化项目都是过去10年间启动的,直到最近才开始专注于软件或者技术创业公司。

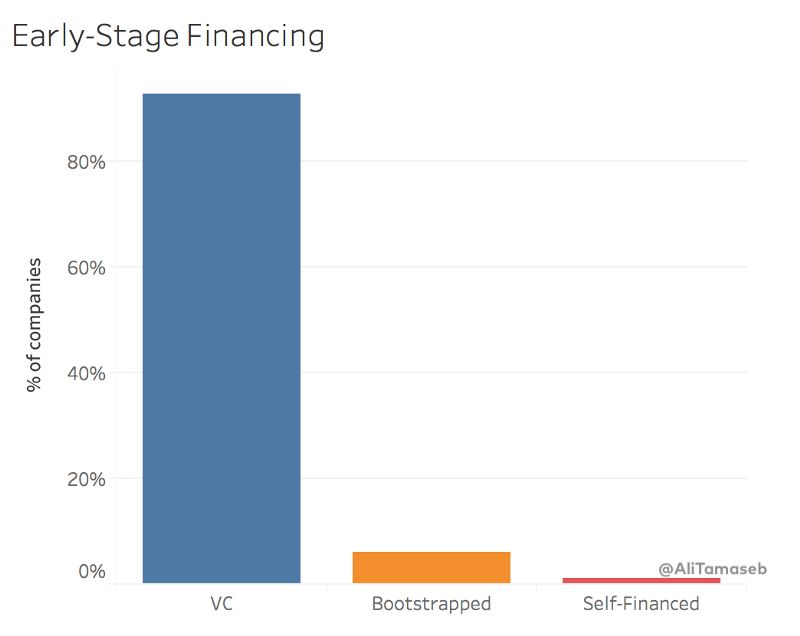

90%的“十亿美元创业公司”由风投资助

其余的公司要么是自给自足(依靠可持续的收入运营),在最初几年都没有筹集任何风投资金;要么是由富有的创始人自筹资金。

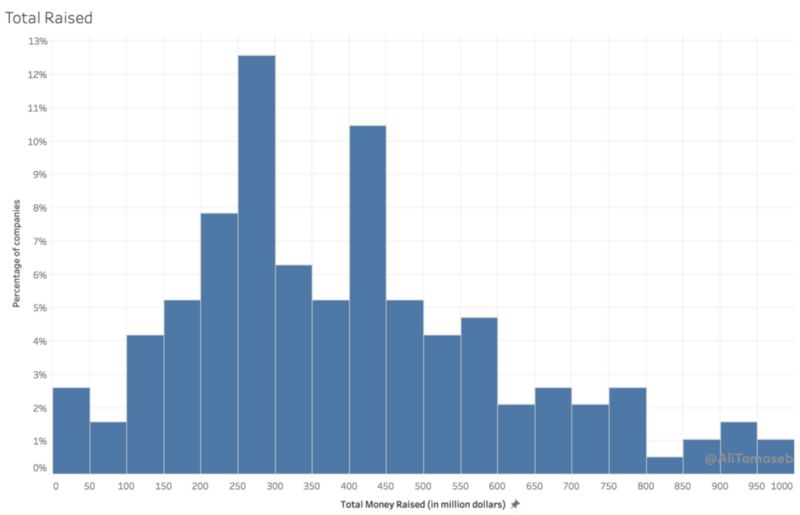

大多数科技公司筹集了2.5亿美元左右,制药/医疗公司筹集了4亿美元左右

有非常多的公司筹集到了10亿美元。

2009年和2012年的种子轮产生了最多的“十亿美元创业公司”

接下来是2017年,出现了异常多的独角兽公司,主要是因为电动摩托车和单车公司。

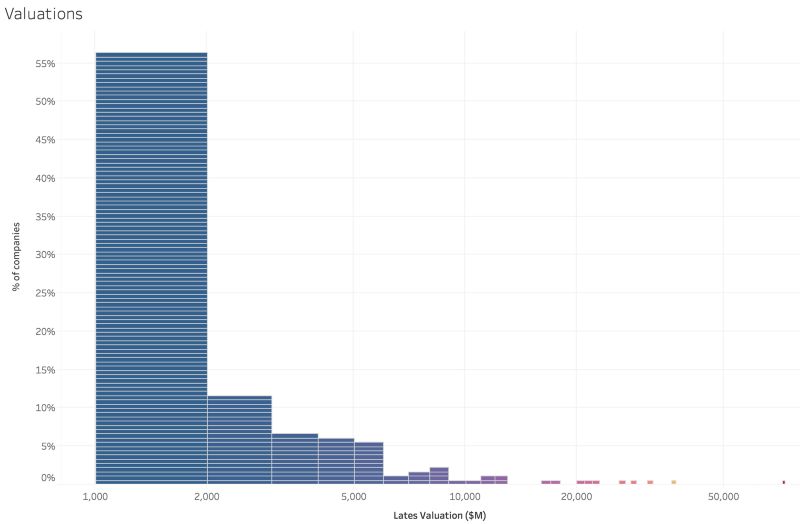

估值遵循幂律。超过半数“十亿美元创业公司”的估值介于10 - 20亿美元

下面的图表只显示了价值10亿美元以上的私有公司。然而,Uber、Workday、Airbnb、Square、Twitter、WhatsApp、WeWork、Stripe、Snap、Juul、Pinterest、Kite Pharma、Lyft、Juno Therapeutics、StemCentrx等公司才是过去14年中最有价值的公司。

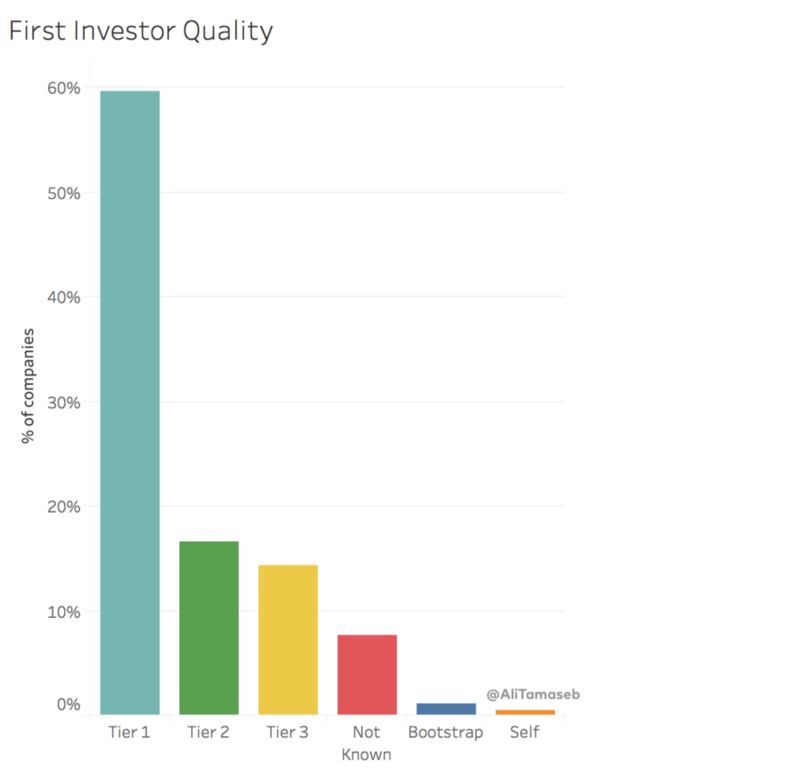

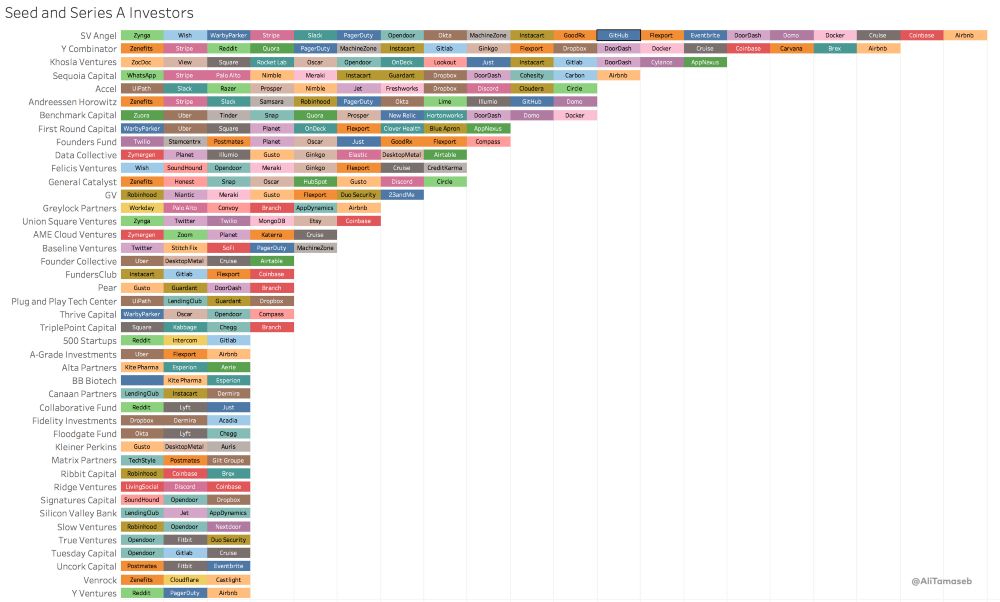

第一梯队的风投公司拿到的项目最好,得到的回报最多

风险投资是一个指数游戏,因此名气大的风投拿到的项目最好,得到的回报最多。第一轮投资者是否是知名投资者确实很重要。

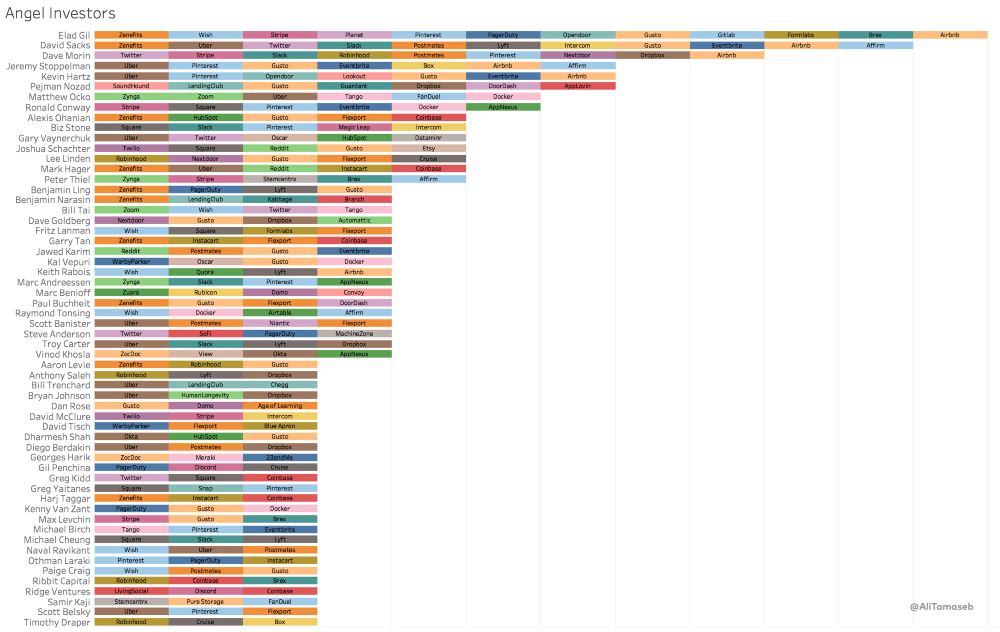

有过创业经历的人是最好的天使投资人

Elad Gil (Mixer Labs和Color Genomics创始人)、David Sacks (PayPal和Yammer创始人)、Biz Stone (Twitter创始人)、Peter Thiel (PayPal创始人)、Alexis Ohanian (Reddit创始人)、Marc Benioff (Salesforce创始人)、Matt Ocko (Da Vinci创始人)、Kevin Hartz (Eventbrite创始人)等许多创始人也是成功的天使投资人,很多“十亿美元创业公司”中都有他们的身影。请注意,其中一些人也做风险投资(或者后来成为风投人),但下图只展示他们以个人名义参与了天使轮或者种子轮的项目,而不包括他们代表风投公司投资的项目。

早期投资是很难的

在过去14年里,即使是最好的风投公司,从第一轮就参与投资了的“十亿美元创业公司”也只有不到10家。

再一次强调,关于下表有几点需要注意:

这些图表可能有误,因为公开的资料并不是总能反映真实情况,而且公开资料可能没有明确说明风投投了哪一轮。

这份研究中,只包含了风投在种子期或首轮融资中参与投资的公司。许多风投公司都投资了“十亿美元创业公司”,但都是在较晚的阶段,本研究没有计入。

最重要的是,对风投公司来说,投资更多的“十亿美元创业公司”并不一定意味着获得更大的成功(以资金回报衡量)。一些风投公司可能只是持有大量公司的少量股权,因此获得更多投资“十亿美元创业公司”的几率。

由于信息非公开或者投资数量少于3家,有很多成功的风投公司并没有出现在下面的图表中。

“十亿美元创业公司”也可能倒闭。在195名受访公司中,有14家(7%)最终破产或跌破10亿美元(他们被排除在下表之外)

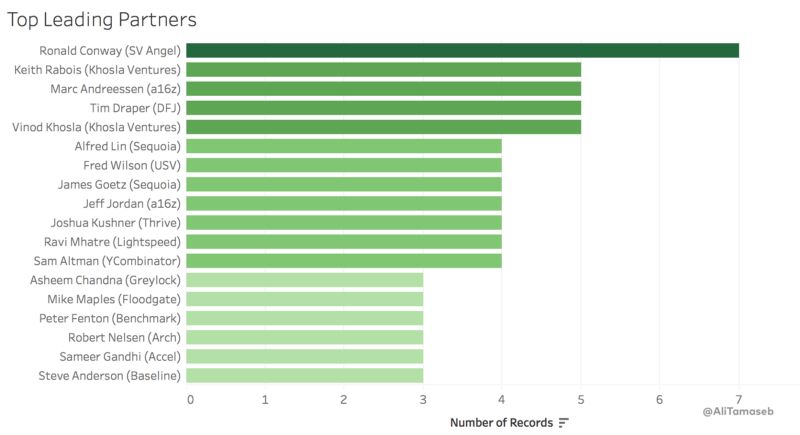

风投合伙人是投资决策人。下表罗列了最成功的“十亿美元创业公司”风投合伙人,括号里是他们所在的公司。

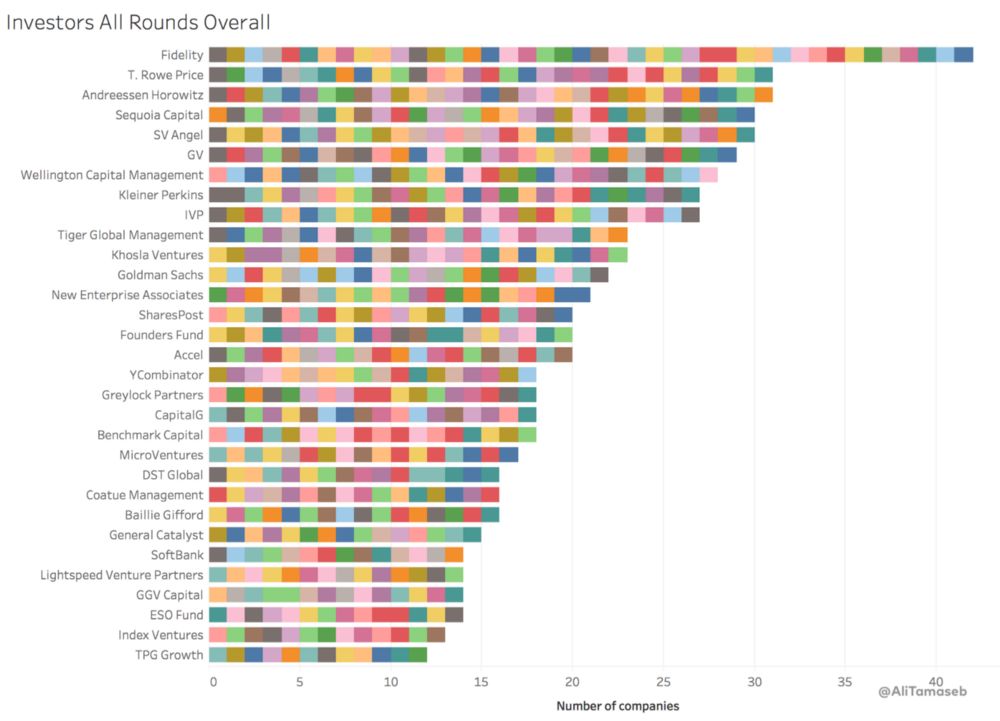

后期进入的基金选中“十亿美元创业公司”的几率更大

权衡所有的投资阶段(早期和后期),拥有更多资金的风投公司,可以选择在很多“十亿美元创业公司”的后期阶段进行投资(每次成功退出的回报更低,但是风险更小)。请注意,下面的数字完全来自于公开资料,可能会包含错误。

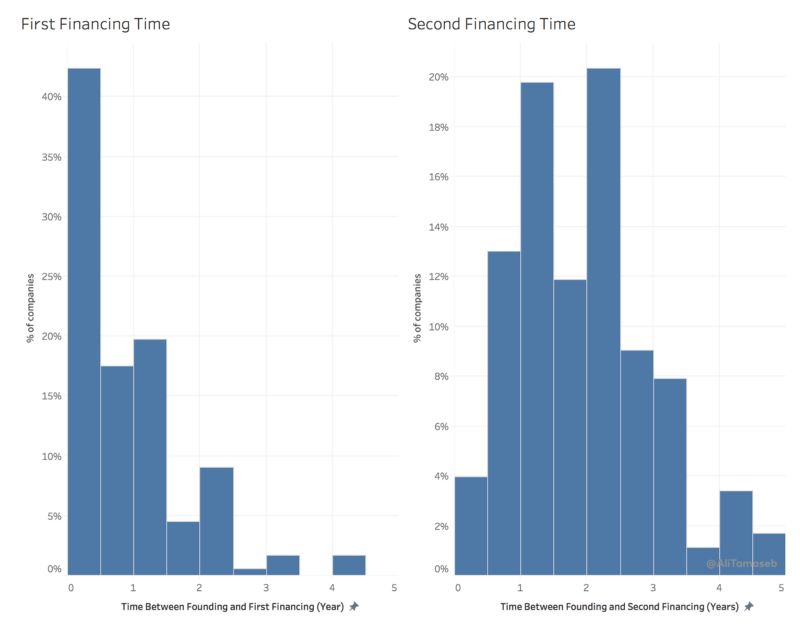

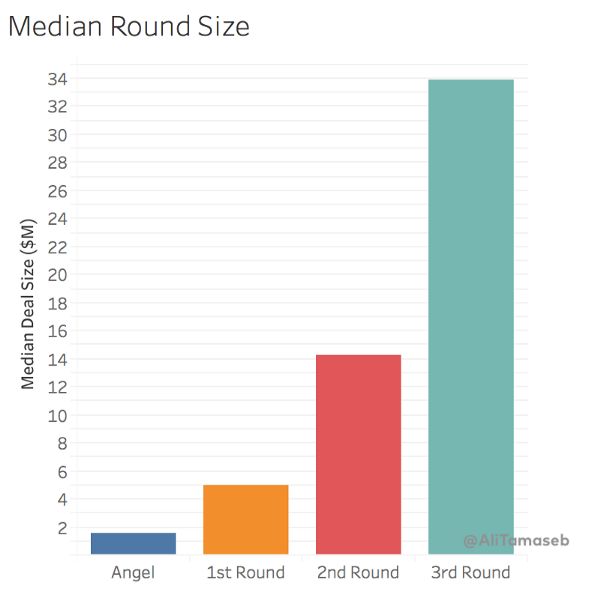

“十亿美元创业公司”筹资很快,而且一直在筹资

大多数公司在不到6个月的时间里就能完成种子轮融资,并且在成立后18个月内完成A轮融资。

大多数时候,他们还会在第一轮融资(通常是18个月)之后的12个月里获得第二轮融资。

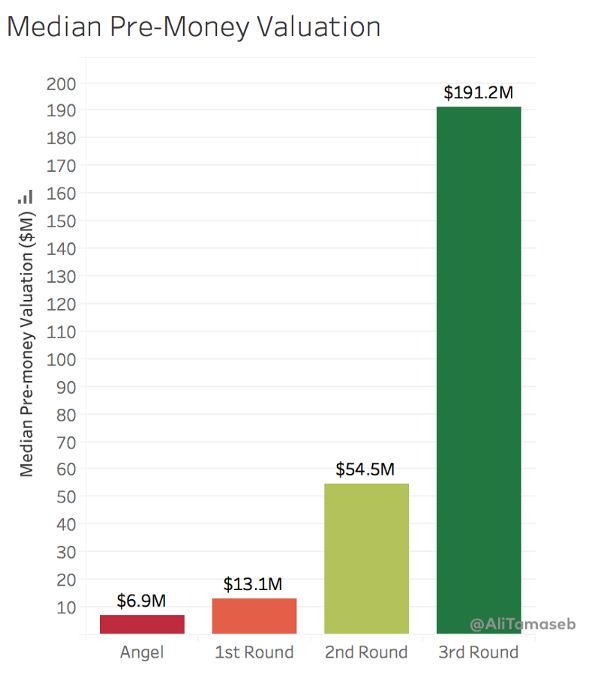

“十亿美元创业公司”的第一轮融资又大又贵

天使轮200万美元,种子轮500万美元,A轮1500万美元?这些数字比印象中的要大,且这仅是过去14年的数据(考虑到通货膨胀物价贬值,14年前的200万美元具有更大的价值)。这些公司之所以能够迅速筹集到大量资金,是因为“超级创始人”及他们的核心支持者在第一轮融资时展现的能力。这说明市场认可了创始团队的素质。

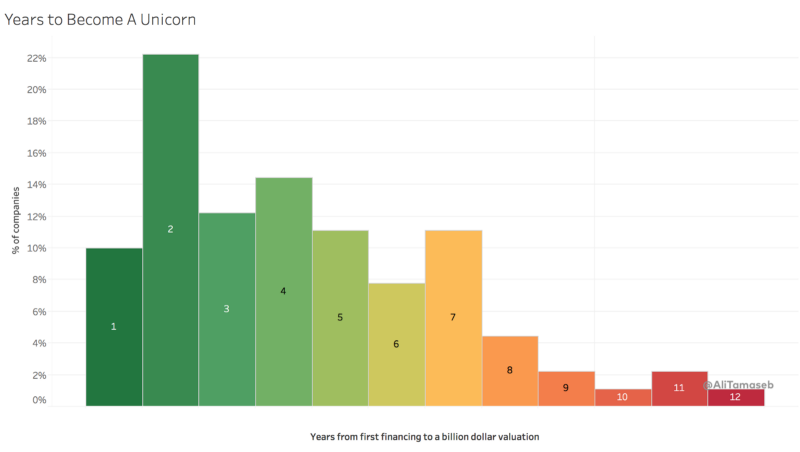

科技公司变成独角兽的速度非常快,有些只用了两年时间

有些公司在不到一年的时间里就变成了独角兽,有些公司花了十多年才达到10亿美元的估值。

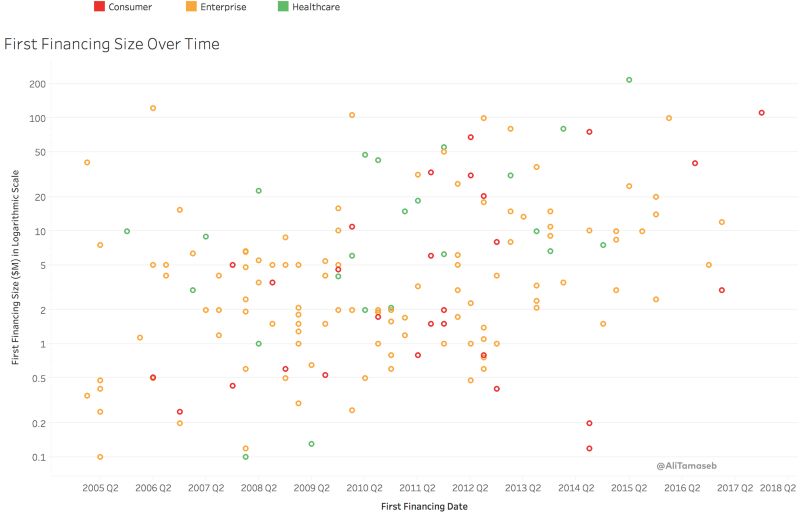

种子轮的融资规模已经从不足50万美元增长到数百万美元

在过去的几年里,第一轮投资的规模有了明显的增长。下图使用对数计量。你可能会看到1000万美元以上的种子轮融资,这在初创公司中是相当罕见的,但是考虑到很多“十亿美元创业公司”创始人都是“超级创始人”——他们有能力筹集庞大的资金,这也是可以理解的。

结论

这项研究以及上面的图表给了我很多启示,下面总结几点让我体会最深的感悟:

昨天的“超级创始人”创造了今天的“十亿美元创业公司”。

(他们之前也创建了至少一个销售金额超过5000万美元或每年收入1000万美元以上的公司)

对创业者来说,工作经验很重要,但是否与行业直接相关并不重要。

这些初创公司通常选择进入成熟市场,很少创造新的需求。

竞争是好的,至少降低了灭绝的风险;绝大多数初创公司在创立之初就与多家大型企业展开了竞争。

产品差异化非常重要;这些“十亿美元创业公司”的核心产品或服务与其他公司相比有很大的差异。

相关报道:

https://medium.com/@alitamaseb/land-of-the-super-founders-a-data-driven-approach-to-uncover-the-secrets-of-billion-dollar-a69ebe3f0f45

365个机器学习概念

“耐撕”的AI日历

限量预售ing☟

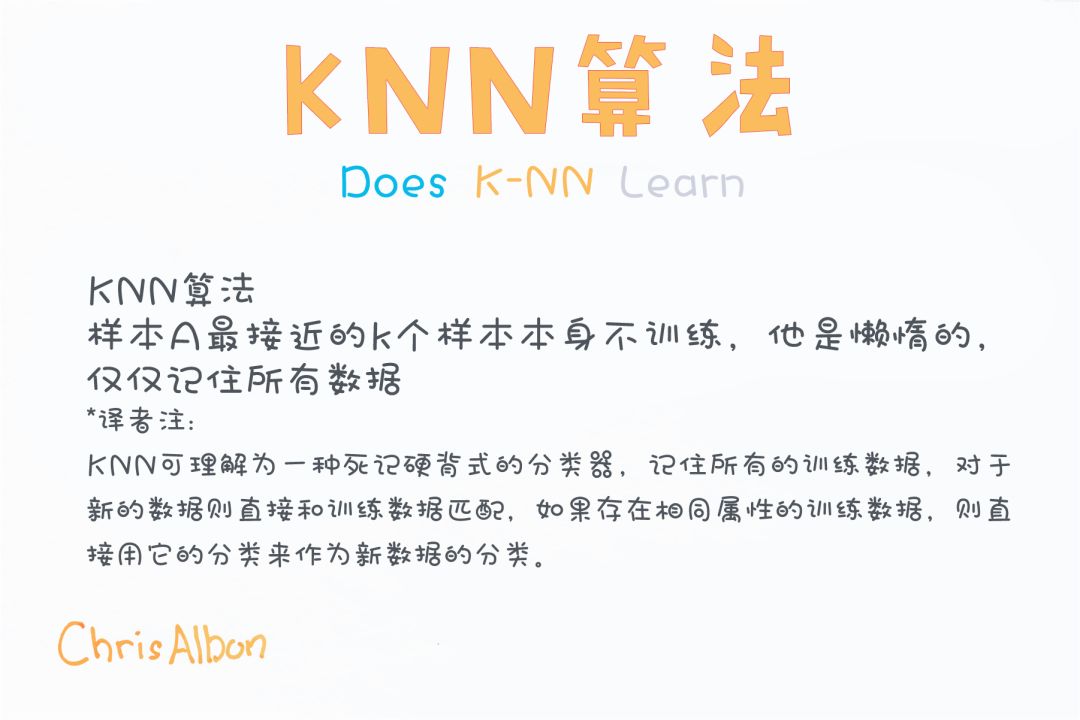

【今日机器学习概念】

Have a Great Definition

志愿者介绍

后台回复“志愿者”加入我们