2019年全球智能理财服务分级研究报告

理财行业丨研究报告

全文字数:6018字 精读时间:16分钟

核心概念:

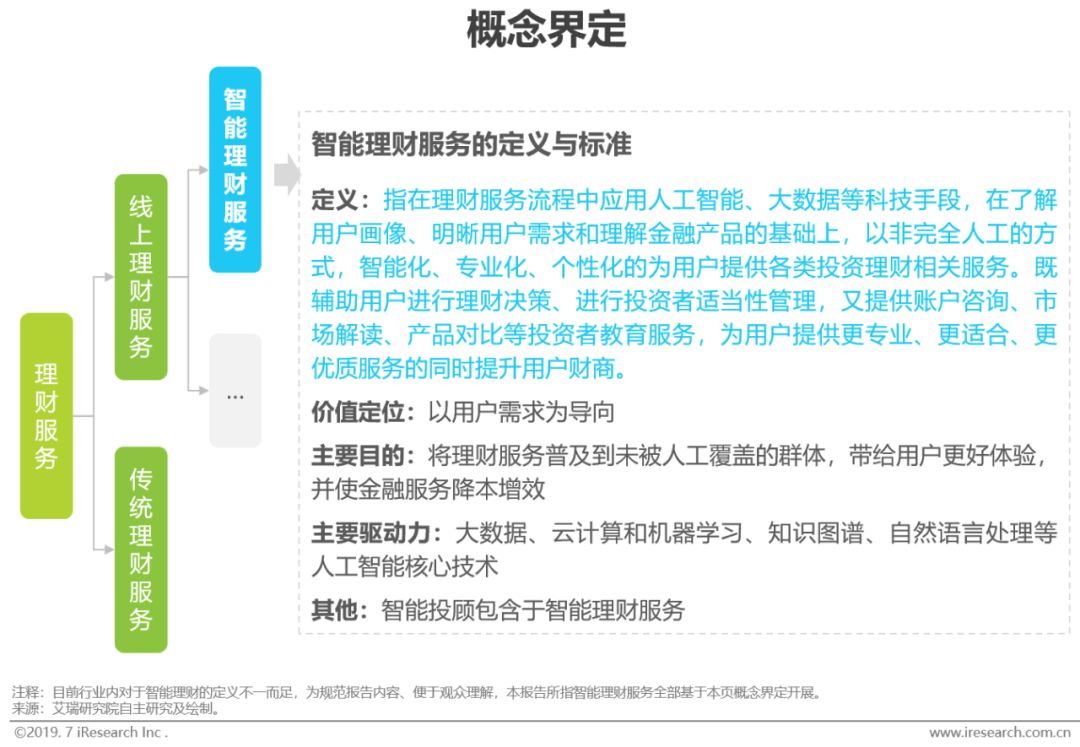

定义:指在理财服务流程中应用人工智能、大数据等科技手段,在了解用户画像、明晰用户需求和理解金融产品的基础上,以非完全人工的方式,智能化、专业化、个性化的为用户提供各类投资理财相关服务。既辅助用户进行理财决策、进行投资者适当性管理,又提供账户咨询、市场解读、产品对比等投资者教育服务,为用户提供更专业、更适合、更优质服务的同时提升用户财商。

价值定位:以用户需求为导向。

主要目的:将理财服务普及到未被人工覆盖的群体,带给用户更好体验,并使金融服务降本增效。

主要驱动力:大数据、云计算和机器学习、知识图谱、自然语言处理等人工智能核心技术。

传统理财服务的主要痛点

供需失衡、服务差异、利益冲突与依赖用户是典型痛点

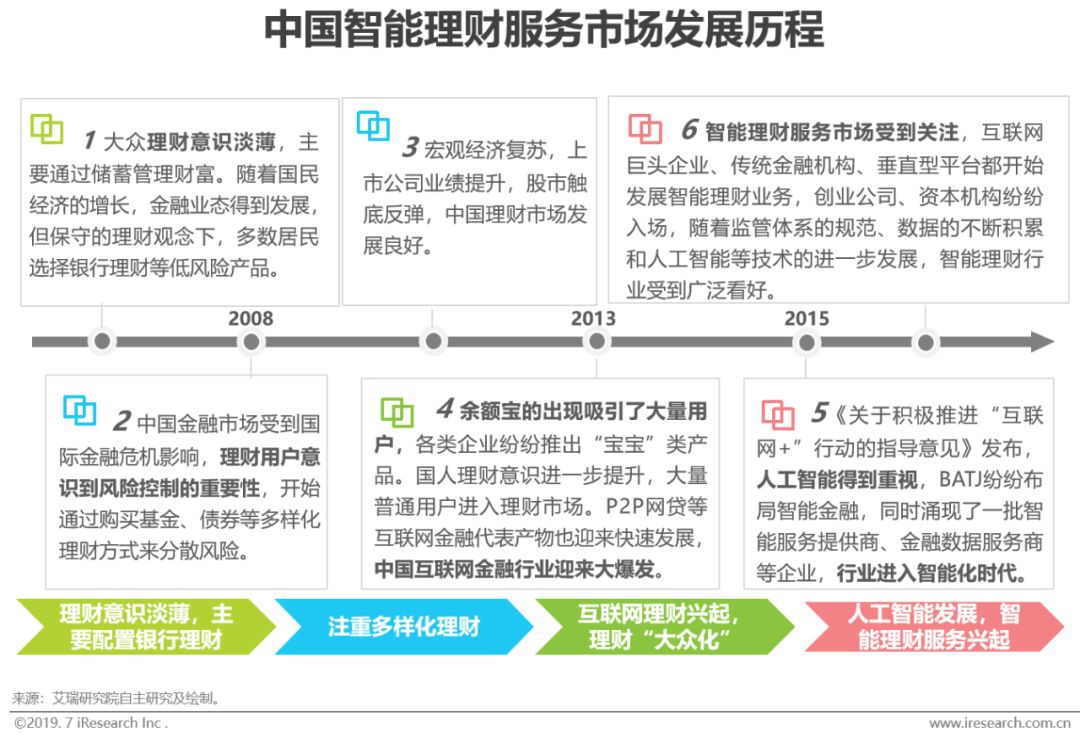

中国智能理财服务市场发展历程

居民理财意识不断觉醒,技术进步助推理财市场从“互联网化”到“智能化”发展

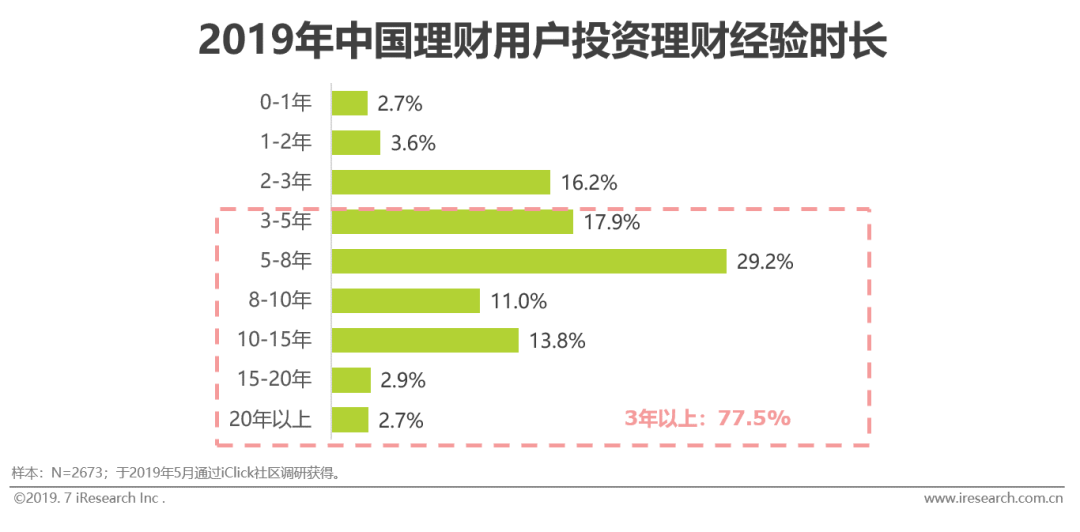

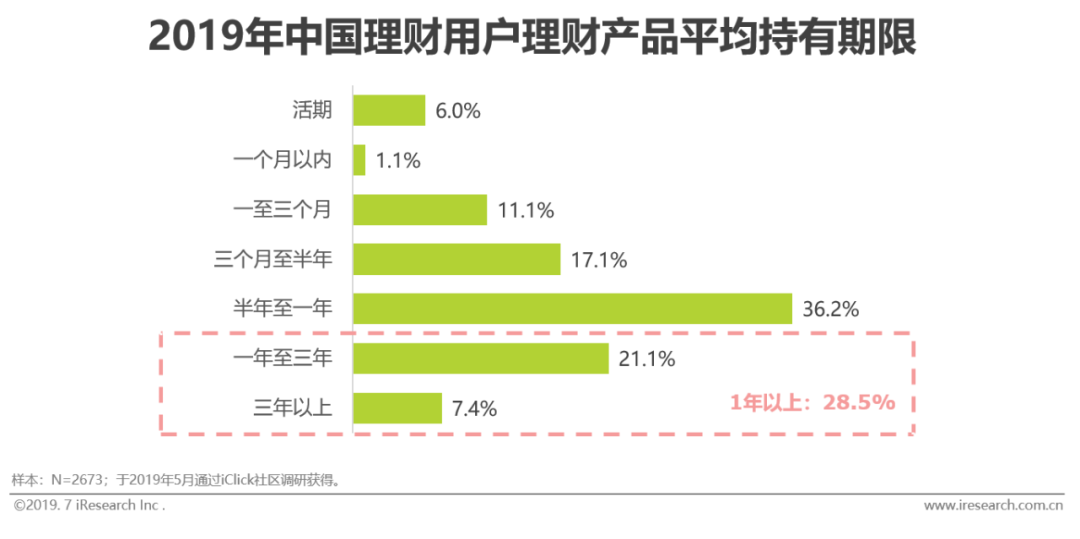

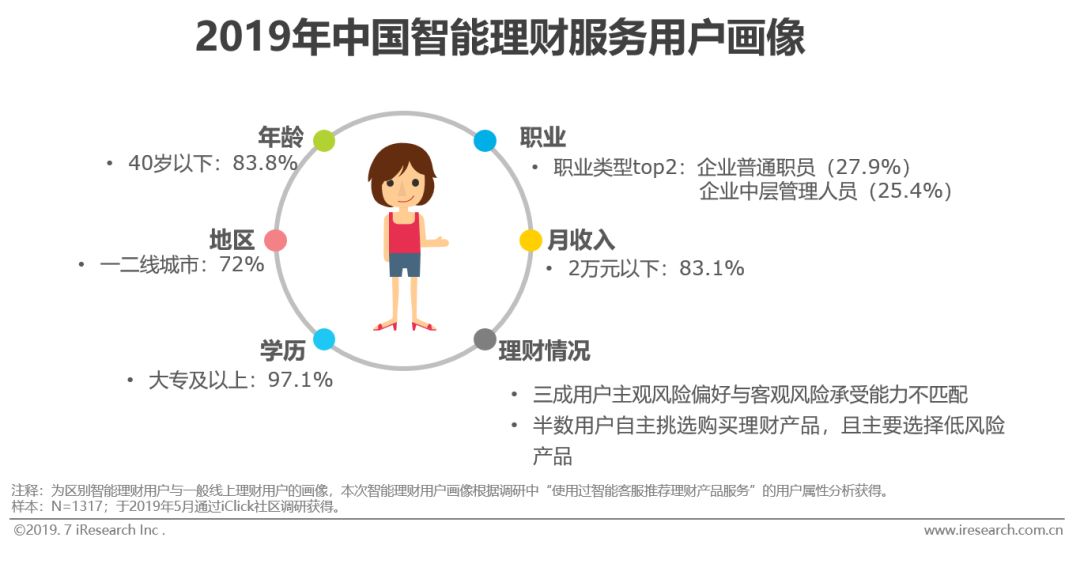

理财用户成熟度

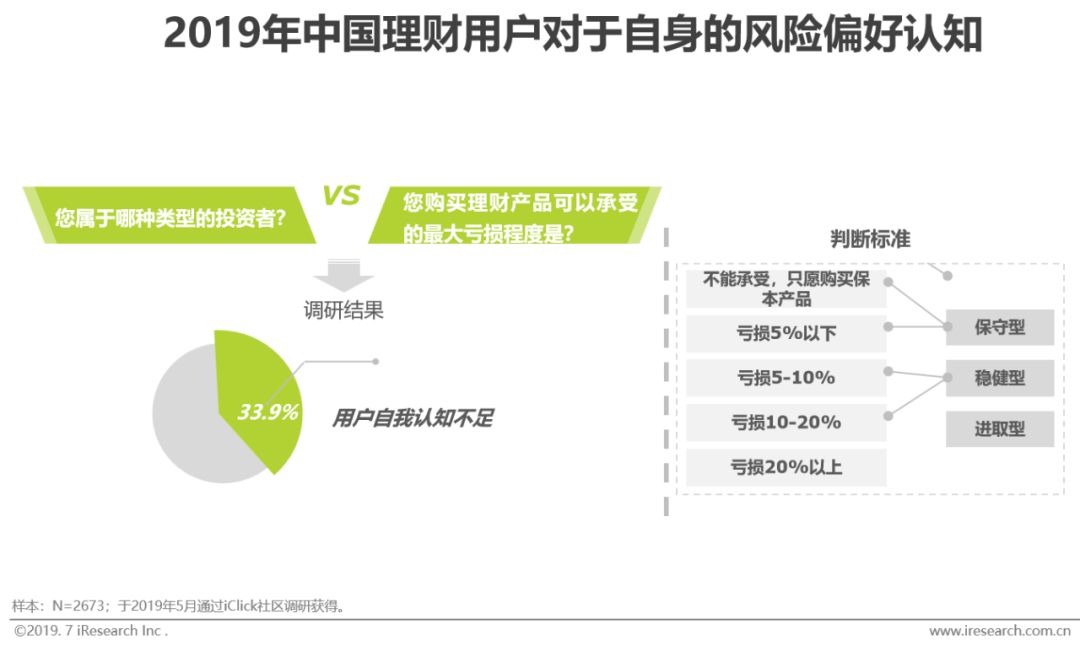

风险偏好认知

33.9%用户的主观风险偏好与客观风险承受能力不匹配,需专业化技术帮助识别

本次调研意图通过对比用户在“您属于哪种类型的投资者?”和“您购买理财产品可以承受的最大亏损程度?”两个问题的答案判断当前理财用户对于自身的风险偏好认知情况,结果发现,有33.9%的用户主观风险偏好与客观承受能力并不匹配(如“可承受10-20%亏损”的人认为自己是“保守型”用户)。当前大多数理财服务平台主要通过问卷测评了解用户风险偏好,用户自我认知出错,极易误导平台为用户提供不匹配的理财配置服务。在当前理财知识专业度不足、用户自我认知不准确的背景下,金融行业需要更高的智能化水平识别用户真实风险承受力,高智能化水平的理财平台在这一方面具备优势,通过辨识用户风险偏好与实际风险承受能力,减少理财配置服务不匹配情况的发生,提升用户体验。

理财决策手段与产品类型偏好

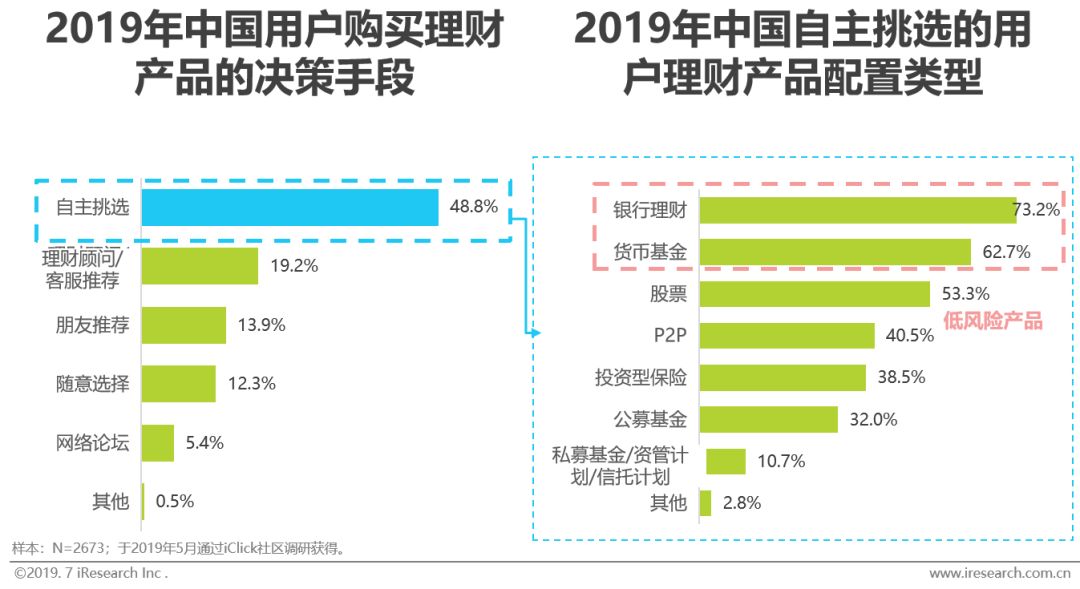

48.8%用户自主挑选购买理财产品,且主要选择低风险类产品,需专业化服务辅助用户配置更多类型产品

近一半(48.8%)理财用户主要通过“自主挑选”的方式选择理财产品,而这类群体配置的理财产品类型以银行理财和货币基金等低风险类型产品为主。产生这个结果可能有两种原因:第一,用户对于产品风险容忍度低,更愿意配置收益率较低但几乎无风险的理财产品;第二,当前理财用户购买产品的决策方式还很粗糙,理财专业知识的不足使其无法通过自身选择更复杂、更多元的理财产品。第二种情况下,用户在理财产品的选择上相对被动。但是,用户配置多元化产品类型的需求仍然存在,用户需要更智能的服务辅助其进行理财决策,同时提升理财专业度。

智能客服使用情况

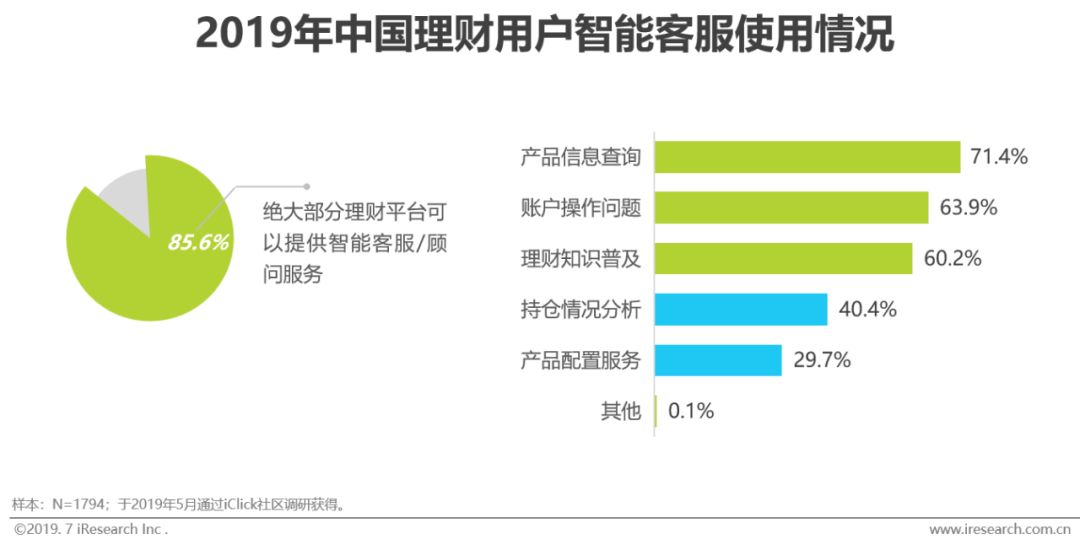

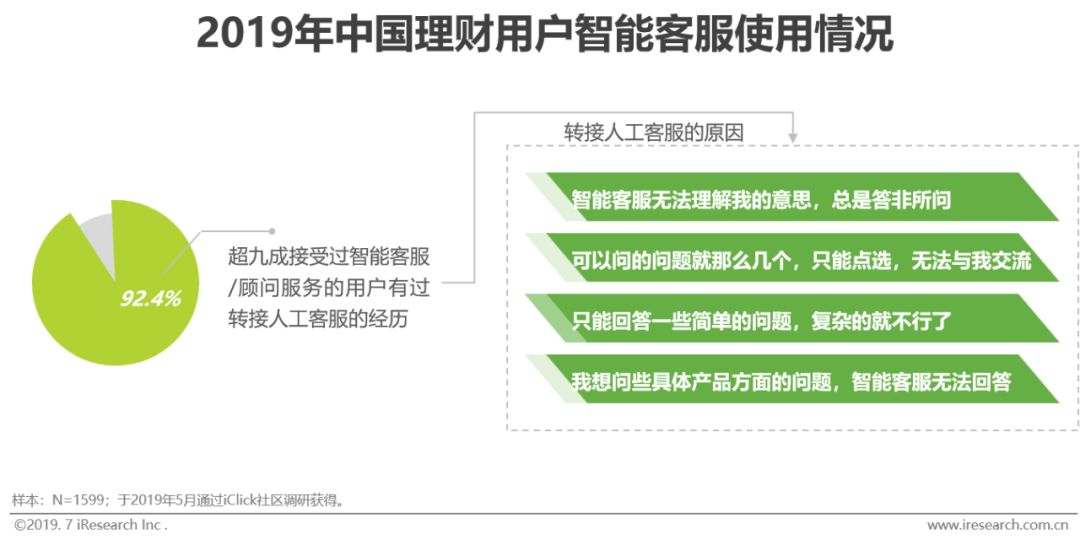

92.4%用户有转接人工客服经历,当前大部分智能客服理解能力相对较弱

虽然当前智能客服服务覆盖率已经不小,但用户满意度并不高。使用过智能客服功能的用户中,92.4%曾有过转接人工客服来解决问题的经历,转接原因主要是沟通理解度不足和问题解决率不高。智能客服的初衷就是模拟人工、替代人工解决用户问题,但是,当前大多数智能客服的沟通反馈回路简单,无法理解用户真实意图,也无法为用户解决所有问题,理财用户必须转接人工客服以满足多样化问题解决需求,这很大程度上使得用户不喜欢通过智能客服解决问题。

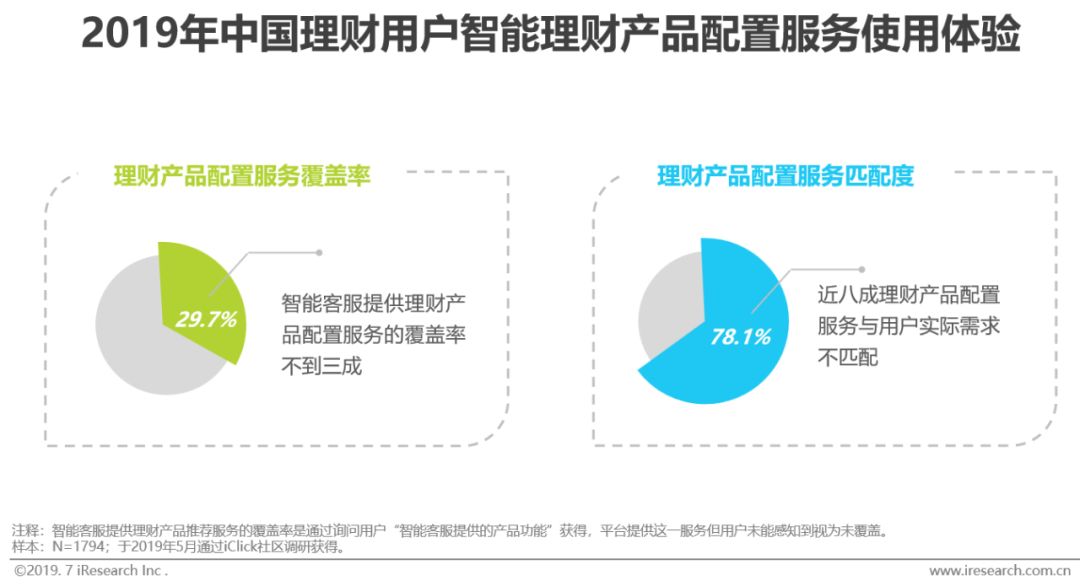

智能客服提供产品推荐使用情况

78.1%智能理财产品配置服务与用户实际需求不匹配

调研结果显示,当前智能客服提供理财产品推荐服务的覆盖率仅29.7%,且78.1%的理财产品推荐与用户的实际需求并不匹配。这一结果说明,当前大部分智能理财服务系统的智能化水平仍较低,智能理财服务系统的产品配置服务仍待完善。当前,由于大多数智能理财服务商的数据积累、技术水平和金融能力有限,其对投资者进行适当性管理的主要依据是用户基本信息和风险评测问卷,问卷评测结果对用户自身认知的依赖性和信息维度的缺失,使得大多数智能理财服务商无法更深入的了解用户,也难以为用户提供匹配度更高的理财服务。

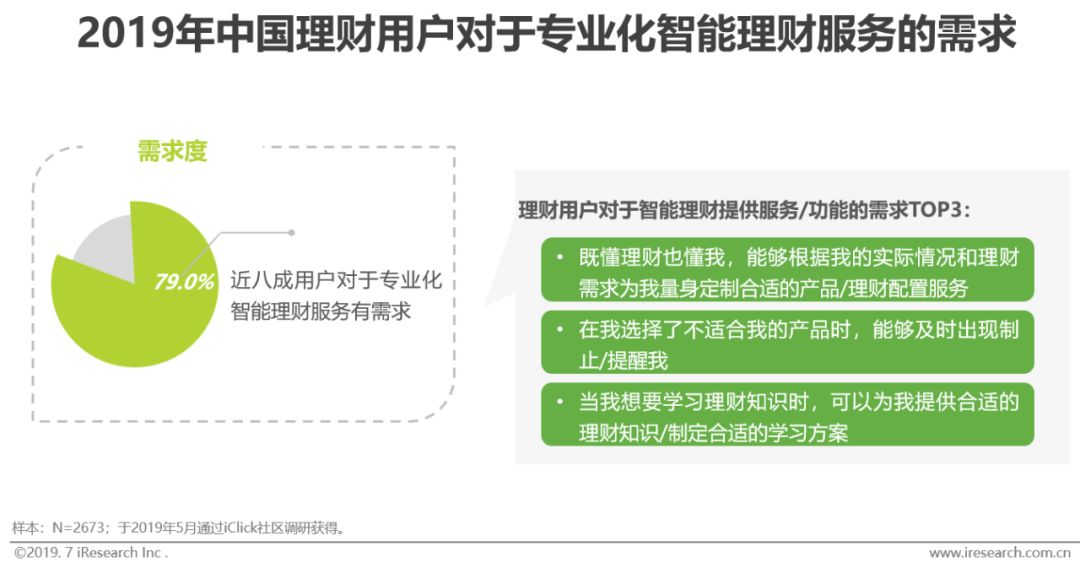

对智能理财的需求

79%用户对专业化智能理财服务有需求,理财产品配置服务、风险错配预警和投资者教育需求度最高

“您认为在理财时是否需要更加专业的理财客服/顾问为您一对一的解答关于账户、理财、市场资讯等相关疑问?”调研结果表明,79.0%的用户认为其需要这样专业化的服务,其中理财产品配置服务、风险错配预警和投资者教育需求度最高。用户对于智能化水平更高、服务更完善的理财服务具有强烈需求,但在当前多数服务无法充分满足用户的背景下,智能理财服务市场亟需技术创新者进行破局,提高理财服务的智能化水平,为用户提供更优质、更全面的服务,引领行业发展。

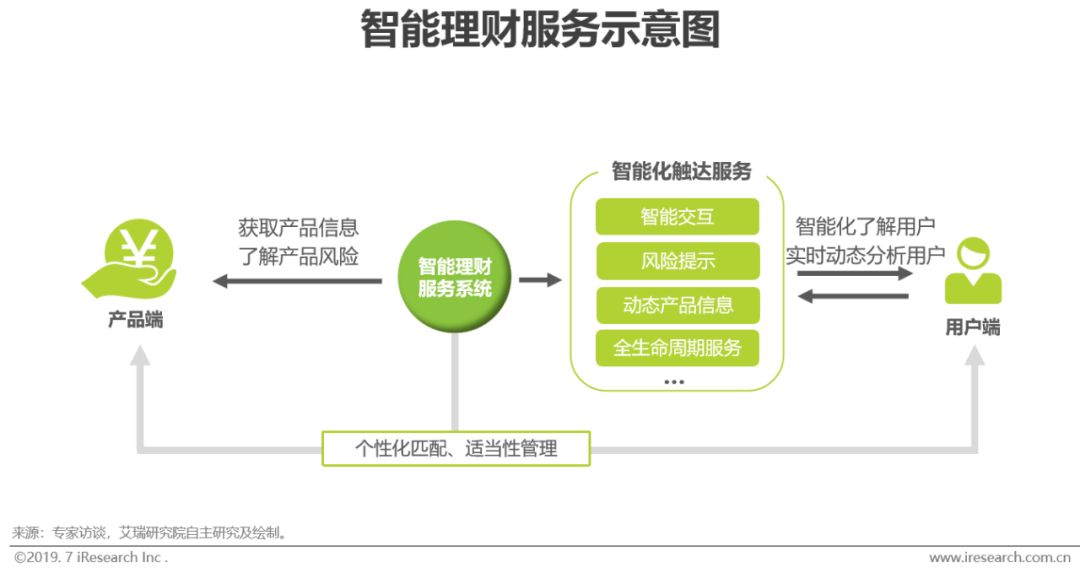

智能理财服务模式

在用户与产品精准匹配的基础上提供更多智能化触达服务

传统理财服务主要依靠投资顾问与用户进行线下沟通实现对用户资产情况及理财需求的了解,并运用自己的专业知识向用户提供理财服务。而智能理财服务可以在整个流程中更多的应用科技手段,动态了解用户实时的理财需求和风险偏好,同时运用技术对金融产品进行“穿透性”了解,在对用户和产品充分了解的基础上完成个性化匹配及适当性管理工作。除此之外,智能理财服务通过加强人机间流畅交互能力,可为用户提供产品动态信息及风险提示,同时伴随用户的全生命周期提供相应的理财信息和资讯服务,持续提升用户的理财知识和风险意识。

智能理财服务核心要素

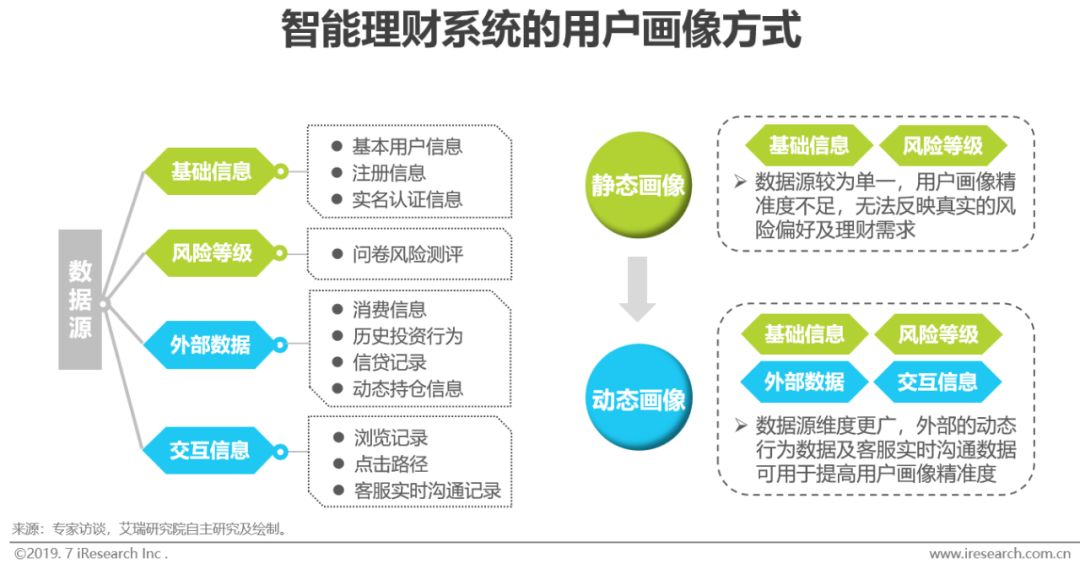

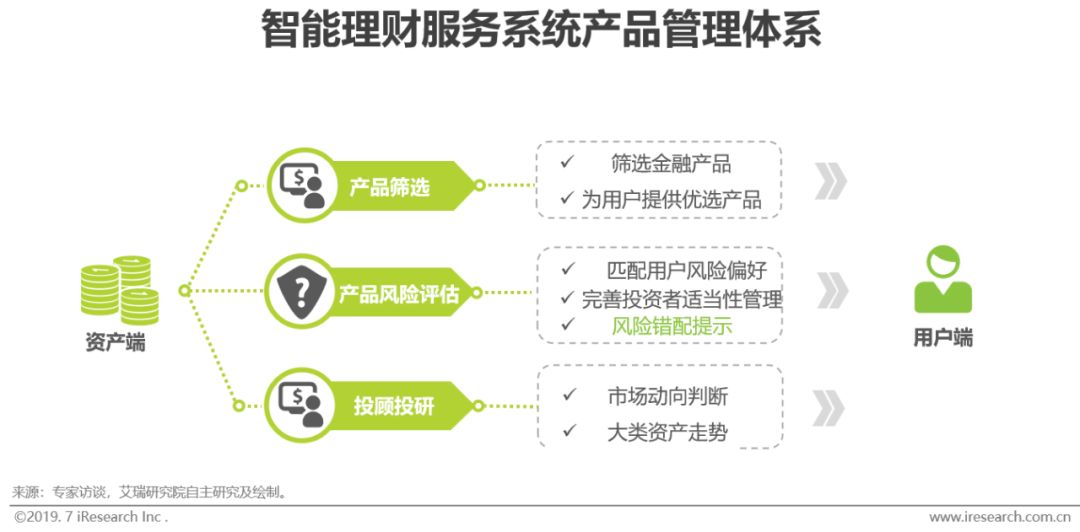

精准用户画像

目前大多数理财服务机构主要通过问卷的方式对用户进行风险测评,但是问卷结果往往会受制于用户的主观意愿,无法客观体现用户真实的风险承受能力,因此获得的用户画像较为粗糙,而消费信息、历史投资行为、信贷记录等数据则更能提炼出有价值的信息。智能理财服务平台能够在传统画像方式的基础上,利用多元化的平台数据和外部数据进行综合分析,在用户授权的前提下,智能理财平台能够获取到大量的人群化用户数据,在提高风险评估精准度的同时,深度挖掘用户的理财需求和风险承受能力。根据监管要求,传统理财服务平台一般两年进行一次风险测评,而智能理财平台可通过智能化技术,实时了解用户、捕捉用户需求与偏好,并不断完善用户画像,实现对用户的动态画像,为用户提供更合适的服务。

金融专业能力

用户在面对市场上种类繁多的理财产品时,通常缺少判别能力和决策能力,而理财服务机构往往拥有更加专业的金融能力,通过技术大范围、快速、穿透性的了解市场和产品,能够深入了解金融产品,同时对市场动向、大类资产走势有更加精准的判断,从而建立完善的产品筛选体系,帮助用户进行理财决策。而智能化的理财服务能够借助科技手段为金融团队赋能,提高团队的投研分析和产品筛选能力。在产品层面上,智能理财服务能够对不同类型的金融产品进行风险评估,并结合用户风险测评完成适当性管理工作,另外当用户试图购买风险错配的产品时,智能理财服务系统能够及时发现并进行风险提示,保护投资者利益。

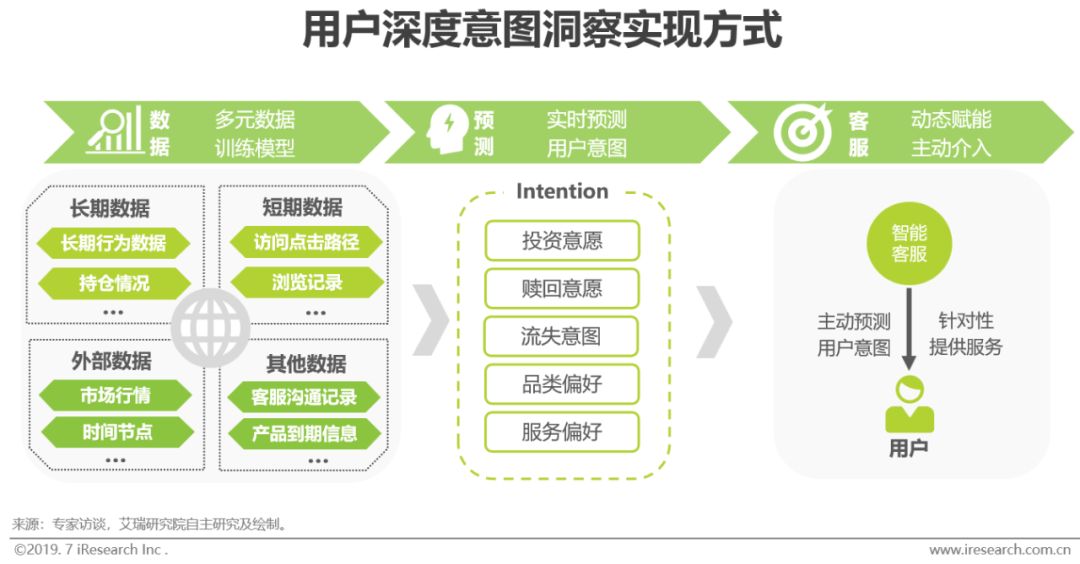

用户意图洞察

高度智能化的理财系统能够运用深度学习算法对用户的长期行为数据、短期行为数据、外部市场情况等多元因素综合分析,实时预测用户的访问需求及投资意愿,并有针对性的进行智能客服对话并提供理财服务。例如,在用户出现赎回意向时,智能理财系统能够探寻到客户流失是由于主观上的兴趣变化还是外部市场的变动导致投资偏好的改变,同时基于算法对用户的深度了解,及时更新并推荐更加符合用户当前需求的理财品类,满足用户的理财服务需求。

智能交互能力

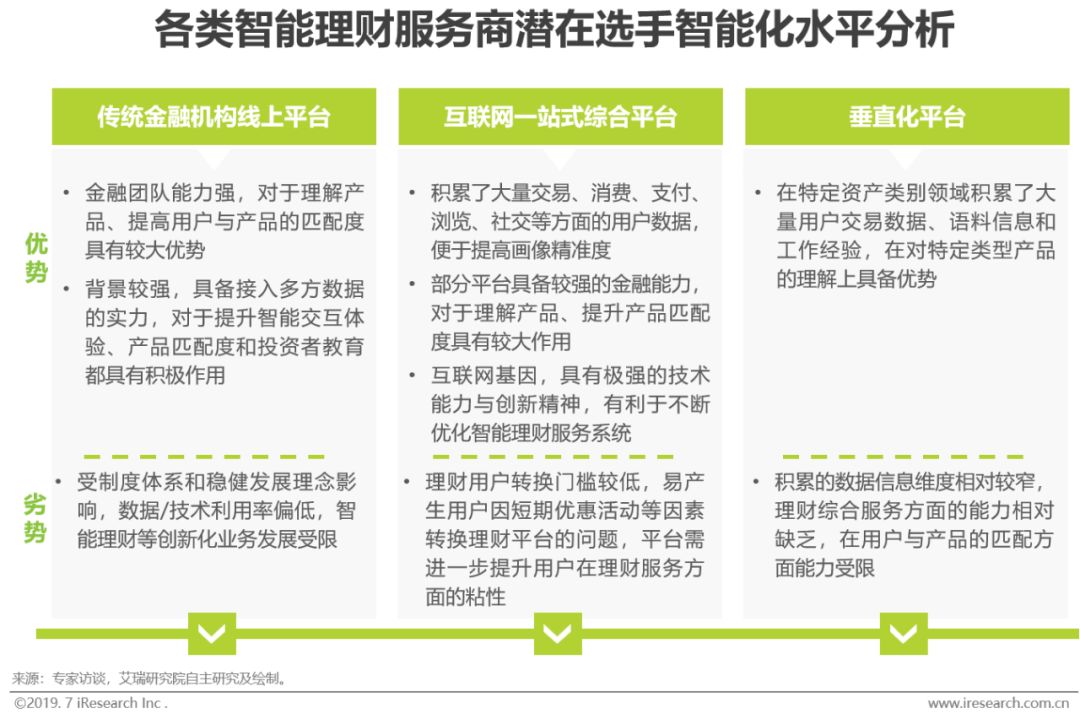

对于服务大量C端用户的智能理财服务系统来说,提高交互体验显得至关重要,目前国内智能理财机构在交互方式上大多实行“人工+机器”的混合模式,随着深度学习技术的成熟,智能理财交互系统实现人机间的无障碍沟通已经不再是天方夜谭,而智能交互系统要完成“听得懂”和“说得清”需要有先进的算法模型支撑以及大量的历史语料数据积累。不难发现,行业积累及技术实力是智能理财服务机构间的竞争壁垒,新入局者或技术实力较弱的理财服务机构在智能交互系统上的发展将存在诸多挑战,而部分国内机构如陆金所、招商银行、蚂蚁财富因其长期的行业积累以及较强的技术实力,在智能理财交互系统上的建设处于行业领先水平。

信息服务能力

传统理财服务模式依靠人与人进行沟通,用户在购买理财产品前,对产品信息了解不透彻,在购买理财产品后,往往难以及时获取到产品动态信息,而智能理财服务能够提升信息服务能力,弥补传统理财服务信息不对称的缺陷。以陆金所为例,通过其开发的大规模金融知识图谱,能够实现对金融产品全方位、动态化的信息捕捉,包括与产品紧密相关的上市公司信息、行业信息、宏观市场信息等外围数据,从而为投资者提供信息可视化平台及智能分析服务。另外,智能理财服务系统已经从被动响应用户需求转变为主动提供资讯信息,基于对用户需求及偏好的洞察,实时提供用户感兴趣的信息,如市场动态信息、行业资讯、持仓收益情况、产品深度分析等,帮助用户实时掌控产品相关信息。

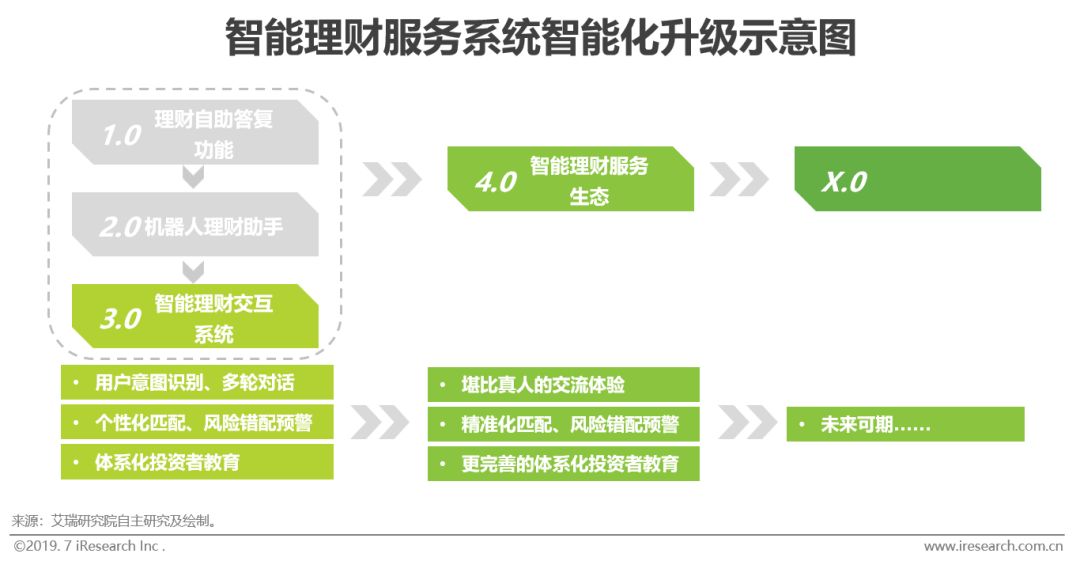

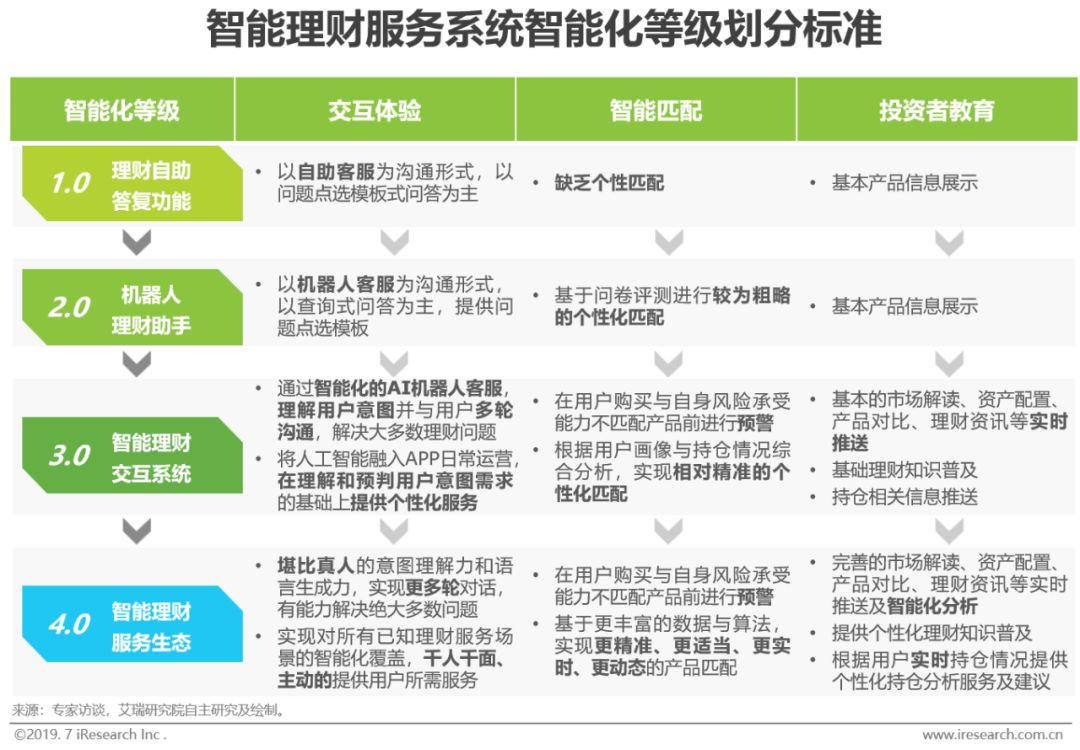

智能理财服务系统智能化等级划分

交互体验、智能匹配与投资者教育体现智能理财服务价值

中国智能理财服务未来具有广阔的发展前景,由于智能理财服务系统本质是面向投资者提供理财服务,因此艾瑞认为一个智能理财服务系统的智能化程度主要体现在交互体验、智能匹配、投资者教育三个维度,在每个维度下,不同智能化发展程度具有明显的差异。综合分析市场上的智能理财服务整体流程及服务现状,可以发现目前国内大多数智能理财服务系统的智能化等级有待提高,但仍有一小部分头部企业已经一定程度上实现了智能化的突破。

智能理财服务市场趋势

行业竞争、技术发展等因素驱动智能化升级,用户与产品的精准化匹配将逐步实现

受技术发展、数据积累、用户意识等因素限制,当前中国智能理财服务的最高智能化水平还处于3.0阶段,暂无企业或机构达到4.0的智能化水平。不过,通过本次用户调研了解到的理财用户对于智能理财提供服务/功能的需求已经基本对应于3.0阶段。未来,随着监管层的进一步支持、行业竞争激烈程度增加、数据与技术的快速发展和理财用户的激增,中国智能理财服务将逐步迈向4.0甚至X.0阶段。届时,智能交互体验、投资者教育等维度将继续迭代升级,理财用户与产品之间的匹配也将更加精准化。当前理财用户对于智能理财服务系统的需求将被完全满足,同时,新的用户需求也将进一步被激发,实现用户需求与智能化系统的双向促进。