看完王兴刷屏之后,你该学会建立属于自己的第一性原理

PMCAFF(www.pmcaff.com):最大互联网产品社区,是百度,腾讯,阿里等产品经理的学习交流平台。定期出品深度产品观察,互联产品研究首选。

外包大师(www.waibaodashi.com):要外包,找大师。PMCAFF旗下高质量互联网外包解决方案提供商。外包大师服务号:waibaodashi365

作者:张德春 公募基金互联网金融与技术负责人。前平安壹钱包产品总监、Wind资讯移动产品负责人。专研(互联网+金融)逾10年。

本文作者就是回归到微观经济学的最基本的几个假设和原理,针对互联网金融产品的运营建立一套框架性的思考逻辑。除了实操案例,文末还有作者留给大家的3个思考题,欢迎各位留言讨论。

经济学第一性原理在互金运营上的运用

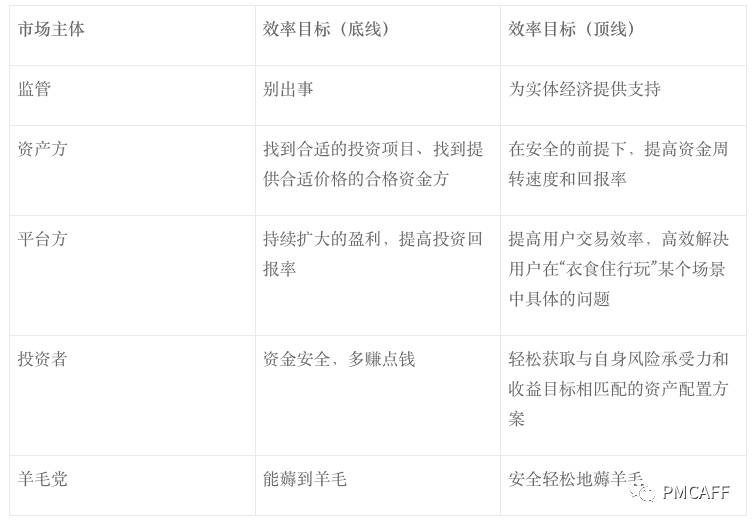

提升效率是互金市场主体的核心目标

互金市场各大主体的效率目标分析

是否满足底线(谈现实):公司要生存,要给员工发工资,就必须提高投资回报率,有真金白银进账。

是否满足顶线(谈理想):通过提升用户交易效率(更高的收益率?更安全可靠的平台?)、为用户提供价值的方式,持续扩大用户规模,占据细分市场龙头地位——这一点,其实最终还是要落实到估值和投资回报上。

羊毛党来薅羊毛,互金平台为了防止运营补贴浪费,于是提升领取补贴难度,对后台系统改造,这些举措都占用了平台的资金和资源,无形中就把饼做小了,平台投入上升,投资者获利降低——最终导致整个体系交易效率的降低。

由于缺乏行业自律和规范,监管出台严厉的政策,提高对平台资质的要求,约束平台的业务范围,提高投资者交易门槛,其实也是市场效率降低的表现

第一性原理成立的两个基本假设

用户的决策和操作时间是有限的。对于大多数普通人来说,投资理财只是生活中权重较小的需求;对于大多数网民来说,花在投资理财上的时间,也排在社交、新闻、音乐、视频、游戏后面。非主流需求、花费时间较短,这就是我们面临的市场。

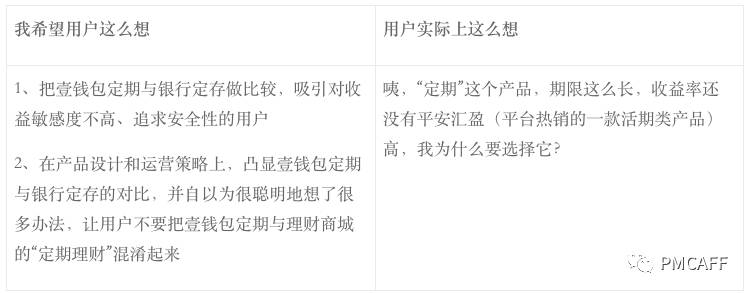

“平台的安全优质”与“产品的短期高收益”。从长期来看,是两个互斥的概念。为了做到安全优质,就必须增加风控、系统投入、品牌建设等方面的支出,最终一定会导致用户收益的相对降低。所以,这两个概念尽量不要同时推,否则用户大概率会认为你是骗子,而且将来会要收一堆烂摊子。

友好的体验与高效的用户增长并没有直接关系,这是两个维度的东西。用户增长来自于对核心需求的满足,同时配以恰当的恰当的渠道建设和运营策略。除非影响到了用户交易闭环的某个环节,否则大部分时候所谓的用户体验是可以被碾压的。

流动性:余额宝,申赎T+0,权益类基金T+1到账

安全性:宣传安全,是为了提升用户决策效率

收益:包括产品类型配置(定期/活期)、久期配置(不同期限的定期类产品)等。在这里尤其需要注意的是,平台方单方面让利(体验金、加息券、分享加收益)看起来是提升了用户收益,提高了用户效率,但对整个交易链路来说,其实是左口袋换右口袋,对整个市场效率的提升帮助不大。平台想要健康成长,根本上还是要提升获取优质资产的能力,并以此为基础做好用户运营。

基于资源稀缺性假设的运营逻辑推演

推演一:人们面临权衡取舍

自己的典型用户特征是什么

他们是如何选择理财平台的

在平台上看到不同的产品时,是如何做出交易决策的

面对不同的运营手段,他们是如何思考和选择的

用户为什么放弃一定程度的资金流动性,来做投资

用户为什么放弃传统金融机构,来互金平台做理财

用户为什么放弃其他平台,而来你的平台

基于理性人假设的用户行为逻辑推演

通过交易系统创新、产品运营模式创新、对接场景创新等方式,持续提升用户的边际收益

边际收益提升存在客观上限,这时对于这类用户,意味着无论用什么方法你也留住这部分用户了

用户对价格作出反应。供给曲线随价格上升而上升,需求曲线随价格上升而下降。在运营策略的设计中,“价格”可以体现为用户分享加收益活动中,需要分享的次数、还可以体现为“新手专享产品”活动中,用户是否为新手、某些“VIP专享产品”活动中,用户的等级等。

用户对竞争作出反应。在竞争的压力下,用户更倾向于采取进取型的行动。比如,不少理财平台做的收益排行榜、邀请好友排行榜等,背后依照的都是这个逻辑。

用户对契约、制度规则作出反应。

运营的landingpage页,不要有太强的“确认”或“授权”要求,否则可能吓跑用户

用户会钻研平台的各种制度和规则,要确保运营规则的完整性和自洽性

考虑正面反应和负面反应的应用。如果推分享加收益,则用户倾向于进行分享;提示优惠券即将过期,则用户倾向于尽快用掉

5个要点回顾和3个思考题

欢迎各位留言交流。

点击阅读原文,获取5000个成熟解决方案

中高端求职 & 招聘,PMCAFF人才服务最懂你

=> alice.zhang@pmcaff.com