【贝叶斯系列】在研究机构如何应用贝叶方法论进行量化投资

贝叶斯方法与量化投资

贝叶斯方法在量化投资中有哪些应用?

股票分类

市场趋势识别

波动率估计

投资组合风险

股票分类

构造投资组合的方法是买入好的 股票(未来收益率高)或卖出(空) 差的股票(未来收益率为负)

如何甄别好坏?

对股票进行打分或者分类。

贝叶斯分类器。

市场趋势识别

有些投资策略在单边下跌行情中会无效, 因而,需要识别市场趋 势是上涨、下跌,还是震荡。

计算机直接识别趋势难度很大。

我们可以观察到各个策略收益率。

可否反推?

波动率估计

很多策略依赖于市场波动才会生效,捕捉波动率很重要。

期权的盈利尤其依赖于波动率建模。

波动率建模比预测趋势更容易。

投资组合风险

厚尾风险是否独立?

研究机构的应用

国海证券:

CTA 交易策略基于贝叶斯网络概率推断

解读分析:

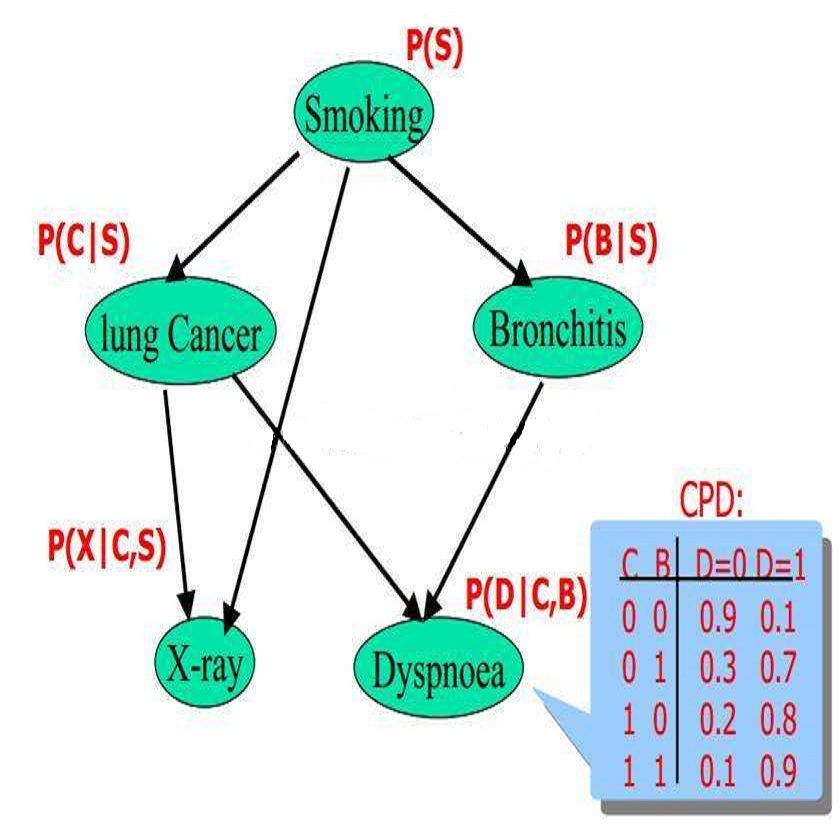

这篇研报引入了贝叶斯网络(Bayesian Network),也称为信度网络 。目前不确定知识表达和 推理领域最有效的理论模型之一。

贝叶斯网络结构介绍:

贝叶斯网络是一个有向无环图,其中结点代表了随机变量,边代表了随机变量之间的概率关系,其联合概率分布可以用贝叶斯链式法则来表示

其中ParG(Xi)表示结点Xi在图G中的父节点对应的随机变量。

条件概率是指事件 A 在另外一个事件 B 已经发生条件下的发生概率。通常, 事件 A 在事件 B 发生的条件下的概率,与事件 B 在事件 A 的条件下的概率是不一样的,然而,这两者是有确定的关系。贝叶斯定理是关于随机事件 X 和 Y 的 条件概率和边缘概率:

如果变量 X 的值依赖于变量 Y,那么变量 X 与变量 Y 的关系可以表示为:Y->X,其中 Y 可以称为 X 的父节点,X 称为 Y 的子节点。如果 X 有多个父节点,那么这些父节点的集合可以表示为:Set{X 的父节点}={Y1, Y2, Y3, ...}。

贝叶斯网络和条件概率有着密不可分的关系。贝叶斯网络是一种概率网络, 利用图形化的方式进行决策分析,是一种将因果关系和概率知识相结合的信息表示框架。贝叶斯网络是有向无环图(Directed Acyclic Graph,DAG),由代表变量节点及连接这些节点有向边构成。

构成一个完整的贝叶斯网络有两个要素:节点和有向边,其中,节点代表随机变量,节点间的有向边代表了节点间的互相关系,用条件概率进行表达关系强度,没有父节点的用先验概率进行信息表达。因此,对于具有不确定性的事件,我们可以依赖贝叶斯网络对事件做出有条件的推断。

概率网络:

这个很好理解,即所谓的概率图模型(PGM)是一种对现实情况进行描述的模型。其核心是条件概率,本质上是利用先验知识,确立一个随机变量之间的关联约束关系,最终达成方便求取条件概率的目的。

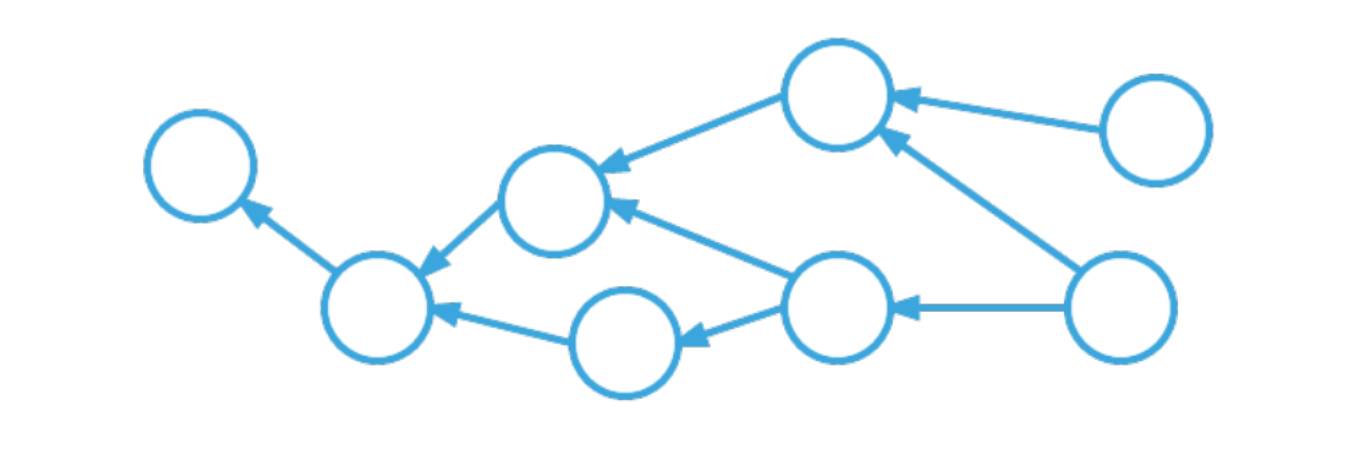

有向无环图:

有向无环图(Directed Acyclic Graph, DAG)是有向图的一种,字面意思的理解就是图中没有环。常常被用来表示事件之间的驱动依赖关系,管理任务之间的调度。拓扑排序是对DAG的顶点进行排序,使得对每一条有向边(u, v),均有u(在排序记录中)比v先出现。亦可理解为对某点v而言,只有当v的所有源点均出现了,v才能出现。

经典的有向无环图的拓扑结构如下图所示:

贝叶斯网络构建与训练

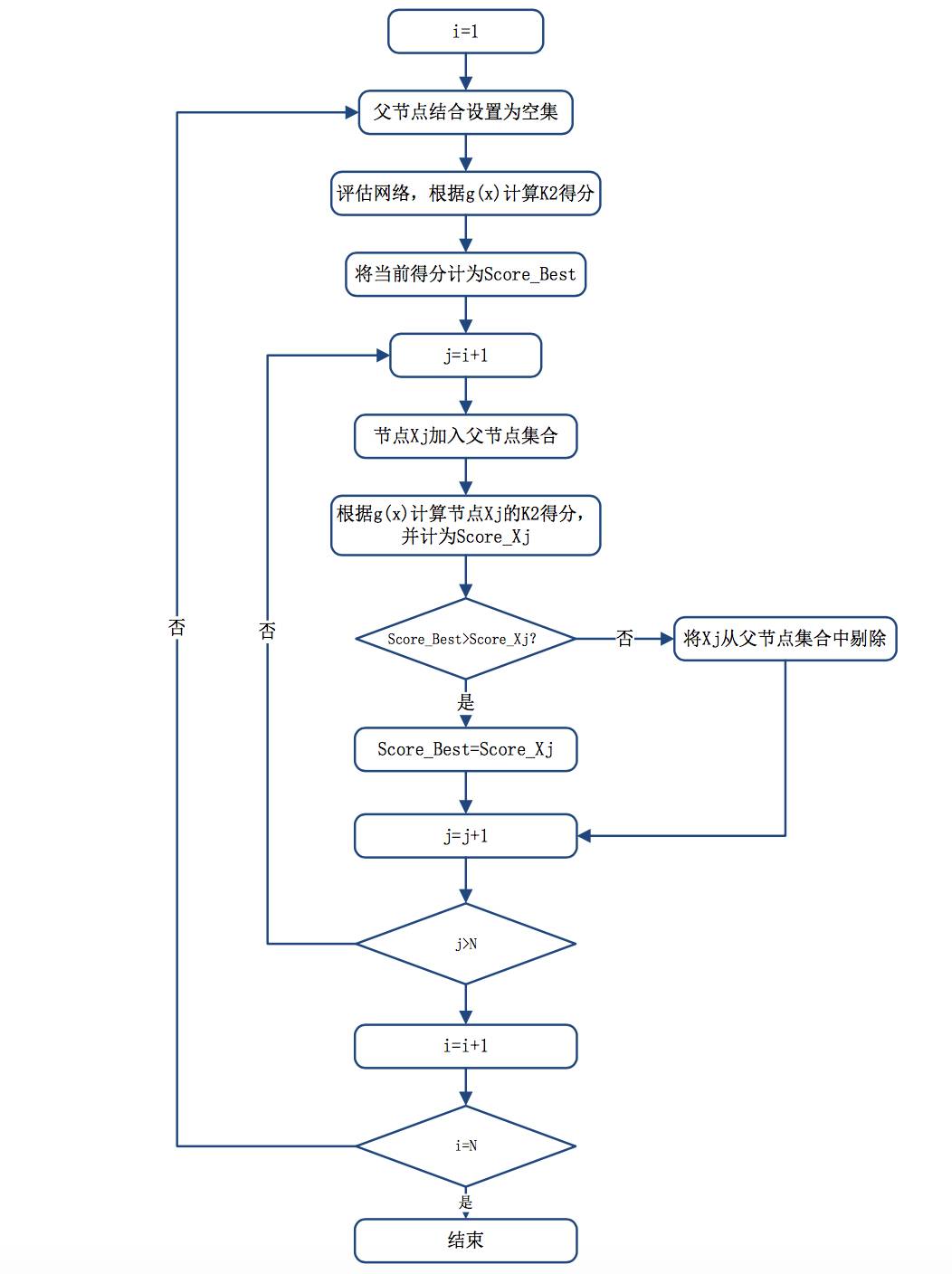

对于一个未知的贝叶斯网络,通常有三种方法可以对其结构进行推断:(1) 专家知识;(2)从数据集推断;(3)前面两种方法的结合。在许多研究中,构建贝叶斯网络首先由专家知识直接给出条件概率表(CPT),再根据 CPT 估计贝叶斯网络结构。但是,在很多情况下,对于特定贝叶斯网络结构,专家知识无法用于估算其中的条件概率。此时,如果有足够的数据集,可以网络参数学习的算法, 根据给定的数据集,对网络结构进行概率推断。

目前,关于贝叶斯网络参数学习的方法有很多种。在这篇研报中本用到的是 K2 算法。K2 算法由 Gregory F.Cooper 和 Edward Herskovits 在1991 年和 1992 年的两篇文章中首次提出,该算法的基本原理是通过对不同的贝叶斯网络结构进行打分,从而对贝叶斯网络结构进行选择和推断。在 K2 算法中, 假设有一个节点没有父节点,如果该节点新增加的父节点可以增加该网络结构的评分,那么该新增节点则作为父节点加入网络中。换言之,在网络推断过程中,K2 按顺序逐一考察节点变量,确定父节点,然后添加相应的边和节点。当额外增加的父节点不能增加评分,则停止增加该节点的父节点。

K2算法评分函数定义如下:

Nijk:样本数据中,当第 i 个节点(变量)的父节点为 j 的时候,该变量 为 k 的数据样本数量。

ri:第 i 个节点(变量)拥有的变量值上限。

贝叶斯网络工具箱BNT

贝叶斯网络工具箱BNT是kevin p.murphy基于Matlab语言开发的关于贝叶斯网络学习的开源软件包,提供了许多贝叶斯网络学习的底层基础函数库,支持多种类型的节点(概率分布)、精确推理和近似推理、参数学习及结构学习、静态模型和动态模型。

其中涉及K2算法如下:

调用函数:learn_struct_k2()

K2算法(Cooper and Herskovits, 1992)是一种按如下方式工作的贪婪搜索算法。每一个起始点没有父节点。然后增加结果结构打分最高时的父节点。当单独添加父节点再不能提高分数时,停止添加父节点。当我们使用固定的顺序时,我们不需要做循环检查,也不需要为每个节点单独选择父节点。

BNT推广了这点允许使用任何种类的CPD,无论贝叶斯打分规则还是BIC,另外,你可以对每一个节点指定一个任意的父节点数量的上限。

order = [C S R W];

max_fan_in = 2;

dag2 = learn_struct_K2(data, ns, order, 'max_fan_in', max_fan_in);

K2 算法计算流程图:

策略模型变量选择

根据已有信息,预测未来 K 线的变化。选择的变量数量越多,回溯的期数越长,引入的历史信息就会越多。但是我们认为指标的数量与预测精度并不成正比,这是因为引入越多的变量指标,可能会增加越多的噪声信号, 从而影响判断精度。

| 序号 |

名称 |

描述 |

|---|---|---|

| 1 | 收盘价 | / |

| 2 | 成交量 |

/ |

| 3 | 委比 | (委买数-委卖数)/ (委买数+委卖数) |

| 4 | K线变化幅度 | 收盘价-开盘价 |

| 5 | 开盘价 | / |

除了上述 6 组指标,还可以引入其他的指标,如持仓量、最高价、最低价、KDJ、MACD 等。在完成指标选择之后,我们需要对指标进行处理,通过函数 将其转化为状态变量。

出于简化模型的目的,在策略中,使用的状态变量为二元变量。转换函数定义如下:

其中, rt 为变量 x 在时间 t 和时间 t-1 之间的变化率。通过上式,可以将所有变量转化为二元变量,且消除了单位的影响。

策略实施步骤

交易策略的基本原理是:首先利用已有的数据集对贝叶斯网络进行推断,然后将最新的变量数据代入网络中,对未来的 K 线走势进行预测,再根据预测的概率结果,产生相应的交易信息号。此外,为了充分利用历史经验,我们为贝叶斯网络不断补充新知识,并实时更新结构。然而,必须要注意的是数据缺失会使K2 算法失效。因此如果出现数据确实的情况,我们就需要使用替代算法,如最大期望(Expectation Maximization,EM)等,数据缺失的交易策略暂不在考虑范围之内。

主要测试沪深 300 股指期货主力合约。策略的目的在于判断 K 线的收盘价和开盘价之间的相对位臵,从而获取两个位臵差之间的收益。

中信建投证券:

机器学习之贝叶斯文本分类算法的实现

解读分析:

这篇研报用的思想是在贝叶斯统计下的一些研究。

贝叶斯统计最基本的一个观点是:任一个未知量x都可看作一个随机变量,应用一个概率分布去描述对x的未知状况。这个概率是在抽样前就有的关于x的先验信息的概率陈述,称为先验分布。

贝叶斯统计的另一个基本概念是后验分布。后验分布是根据样本分布和未知参 数的先验分布,用概率论中求条件概率分布的方法,求出的在样本已知下,未知参数的条件分布。因为这个分布是在抽样以后才得到的,故称为后验分布。贝叶斯推断方法的关键是任何推断都必须且只须根据后验分布,而不能再涉及样本分布。

具体的贝叶斯推到公式网上很多,就不在这里阐述了。放一个贝叶斯公式就可以啦!

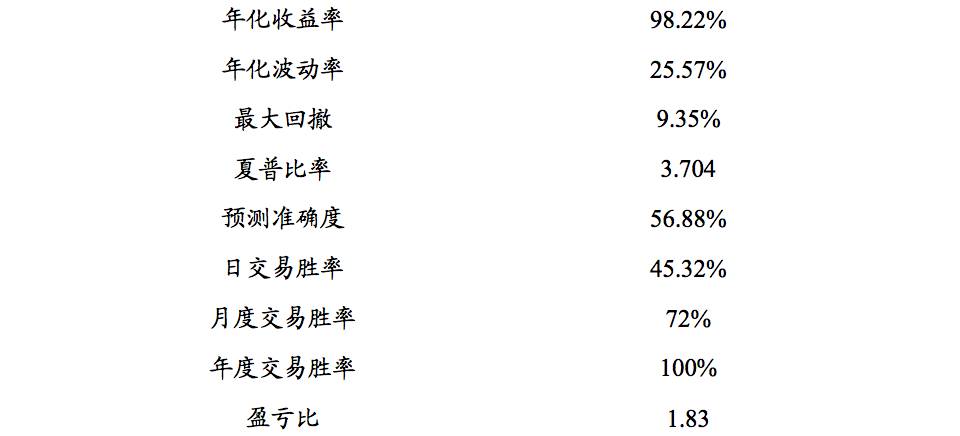

BSW 套利策略

价差波动特点分析

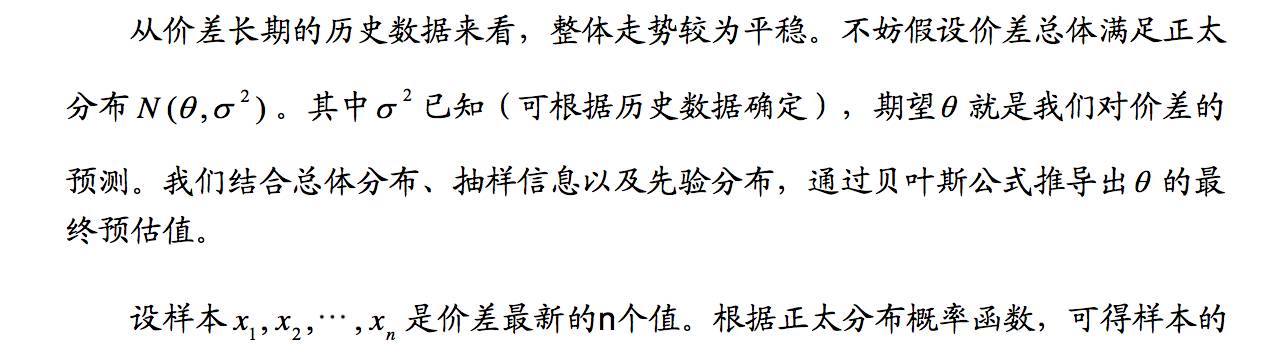

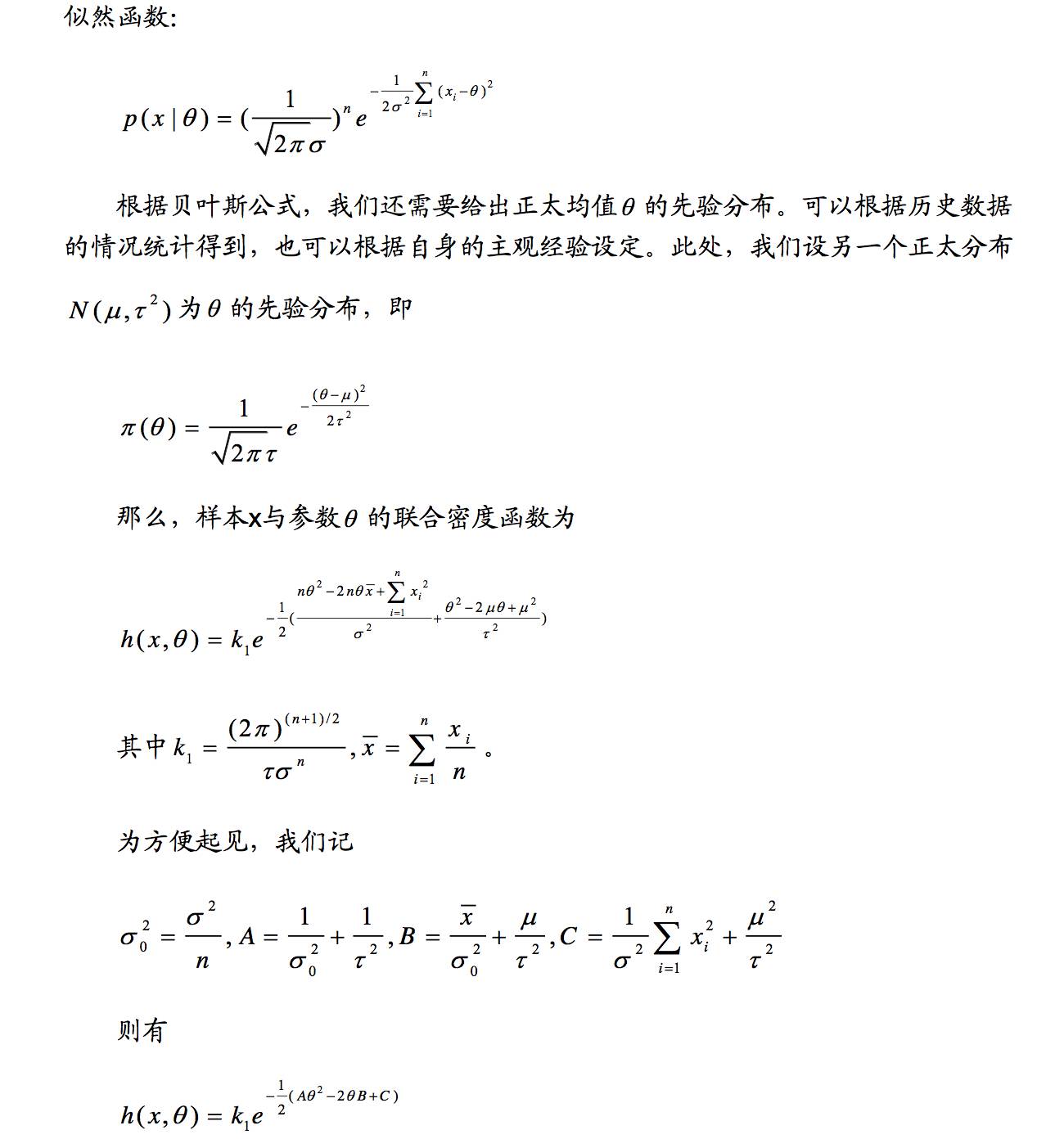

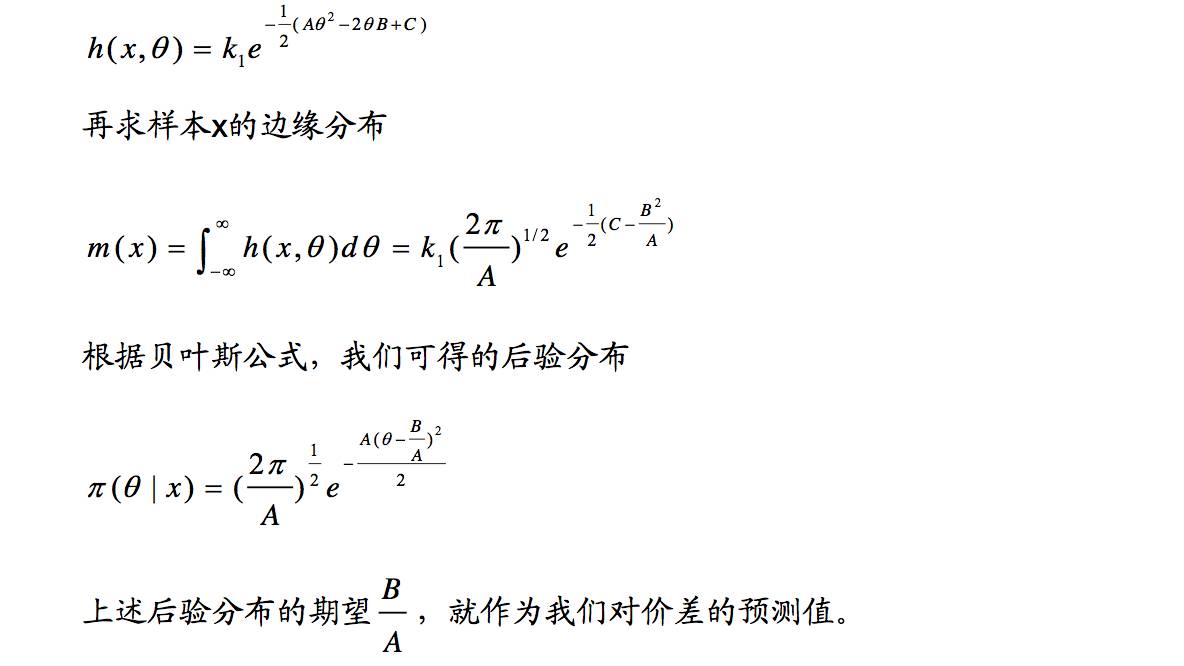

套利交易的本质是价差交易,对于价差走势的准确预判是套利成功的关键。不管是均值回复型的套利策略,还是趋势型的套利策略,其本质都是预判未来价差将处于一个特定的水平,从而结合当前价差情况来执行套利。

价差波动大的情况:

首先, 价差的波动较大,对于价差的震荡重心较难把握。根据历史数据得到的“价差均值”往往在下一时间段不适用。 其次,价差的波动区间也不稳定。

价差稳定的情况:

套利策略会面临“无利可套”的困境。

因此,需要对价差的未来走势做出更准确的预估。当价差的短期走势与长期走势出现较大变化时,我们需要做出调整,平衡两种信息,以得到更好的预判。 为此引入贝叶斯统计学,看看可以在套利方面做些什么。

贝叶斯统计在价差预测上的应用

BSW 套利策略

根据贝叶斯公式,对未来价差做出预测后,接下来的工作就简单了。对比当前价差与预测价差,如果当前价差明显低于预测价差,我们就做多价差;反之, 则做空价差。待价差达到预测值后,平仓离场。该种套利策略我们称之为BSW套利策略。

BSW套利策略的详细步骤:

第一步,根据贝叶斯公式预测价差,求得预测值ES;

第二步,产生套利信号。对比当前价差S0 与预测值ES,记套利成本为Fee,期望收益为r,则按如下情况产生套利信号(1,表示开多仓,做多价差;-1,表示开空仓,做空价差):

第三步,盘中监控与平仓。开仓后,将最新观察的数据纳入样本中,根据贝叶斯公式更新价差预测值 E S ' 。如果最新价差 S '

中信建投证券:

机器学习之贝叶斯文本分类算法的实现

解读分析:

这篇研报用的思想自然语言处理(NLP) 、朴素贝叶斯分类模型、大数据。

他们从以下几个方面获取数据:

财经新闻指数

个股新闻指数:每支股票每天对应的新闻总数。

个股情绪指数:个股情绪新闻正负面加权汇总。

宏观经济指数:通过财经文本分析,得到新闻正负面,构建加权宏观经济指数等。

股吧相关指数

个股舆情指数:统计个股相关舆情,判断正负面,加权汇总。

个股每日股吧指数:个股相关每日帖子总数。

个股每周股吧指数:个股相关每周帖子总数。

微信公众号指数

个股每日微信推送指数:个股每日被所有相关机构微信公众号推荐总次数。

微信每日推荐个股指数:所有相关机构微信公众号每日推送个股数总数。

微博相关指数

个股每日微博指数:个股相关每日微博总次数。

个股官方微博指数:个股官方微博文章总数量

个股高官微博指数:公司高管在微博发文总数及情绪加权汇总。

公司关注度指数

个股搜索指数:个股每天被百度,搜狗等主流搜索引擎被搜索次数总和。

个股访问热度指数:个股行情被用户访问总数。

个股新闻点击率指数:个股新闻被点击总数。

其它相关指标

商个股销量指数:淘宝,京东等电商个股相关商品金额总数。

电商行业销量指数:淘宝,京东等电商行业相关商品商量总数。

电商个股综合指数:淘宝,京东等电商个股相关商品的浏览量、点击量、客户评价、客户收藏量等基础数据的综合指标。

电商行业综合指数:淘宝,京东等电商行业相关商品的浏览量、点击量、客户评价、客户收藏量等基础数据的综合指标。

银联消费指数:银联刷卡相关个股或者行业数据组成的指标。

贝叶斯文本分析原理

朴素贝叶斯算法假设前提:在给定目标值时属性值之间相互条件独立。 贝叶斯方法的新实例分类目标是在给定描述实例的属性值(A1,A2...An)下,得到最可能的目标值 V。

V = arg maxP(B[j]/ A1,A2...An)

根据贝叶斯公式:

V = arg maxP(A1,A2...An /B[j]) * P(B[j]) / P(A1,A2...An)

由于 P(A1,A2...An)是不依赖于 B[i]的常量,故简化为:

V = arg maxP(A1,A2...An /B[j]) * P(B[j])

因为属性值之间相互条件独立,即联合 A1,A2...An 的概率等于每个单独属性的概率乘积:

Vnb = arg maxP(B[j])* ∏P(Ai | B[j])

其中 i 为 1 到 n。Vnb 表示朴素贝叶斯输出的目标值。

朴素贝叶斯分类模型

1) 多元分布模型(muiltinomial model)

多元分布模型以单词为粒度,不仅仅计算特征词出现/不出现,还要计算出现的次数。另外多元分布模型实 际中分别还可用 tf-idf ,Bool(Bool 表示某个单词是否在某个文档中出现,如果出现则记为 1,否定则记为 0)。BOOL 型特征下的向量空间模型更适合做情绪分类。以下公式以单词出现次数为例。

类条件概率:

P(A1|B[0]) = (Na+1)/(n+N)

其中: Na 为类 B[0]下单词 A1 出现在所有文档中的次数之和

n 为类 B[0]下特征词总数

N 为训练样本中不重复的特征词总数

先验概率:

P(B[0]) = 类 B[0]下单词总数 /训练样本中的特征词总数

2) 伯努利模型

伯努利模型以文件为粒度。

类条件概率:

P(A1 | B[0]) = (类 B[0]下出现 A1 的文件总数 + 1) / (类 B[0]下的文件总数 + 2)

先验概率:

P(B[0]) = (类 B[0]下的文件总数) / (整个训练样本文件总数)

以上两种模型的类条件概率分子中加 1,原因是待分类文本中的属性可能样本中没有,会导致条件概率为 0 的 情况. 贝叶斯公式推导前提各个特征不能为 0。因此实现上通常要做一些小的处理,例如把所有计数进行+1(加 法平滑(additive smoothing,又叫拉普拉斯平滑(Laplace smothing))。而如果通过增加一个大于 0 的可调参数 alpha进行平滑,就叫 Lidstone 平滑。

朴素贝叶斯应用

在新闻分类中,目标集由 B[0],B[1]组成。其中,B[0]为负面,B[1]为正面。属性值(A1,A2...An)即为新闻文本经过分词后的结果。比如:

(A1,A2...An)=(开盘 ,万科, 再 ,出现 ,大涨 ,态势, 涨幅, 一度 ,超 ,股价, 最高, 达元,创出, 多年, 新高, 有所, 回落 ,发稿 ,时 ,成交量, 接近)共 21 个属性值。

根据前面需要得出 Vnb = arg maxP(B[j])* ∏P(Ai | B[j])。需要依次求出 P(Ai | B[j])及 P(B[j]),然后相乘,最大值取为该文本的分类结果。

比如“负面”先验概率 P(B[0]) = 类“负面”下特征词总数 /训练样本中的特征词总数

比如,“开盘”在为类“负面”的条件概率为:

类条件概率 P(A1 | B[0])=p(开盘|负面) = (类“负面”下单词“开盘”出现在所有文档中的次数之和+1)/( 类 “负面”下特征词总数 +训练样本中不重复的特征词总数)。

同样可以求出剩下的属性特征词,(万科, 再 ,出现 ,大涨 ,态势, 涨幅, 一度 ,超 ,股价, 最 高, 达元, 创出, 多年, 新高, 有所, 回落 ,发稿 ,时 ,成交量, 接近)

得出由这些属性值组成的新闻文本归类为“负面”的概率为:

V0 = P(B[0])* P(A1 | B[0])* P(A2 | B[0])*...* P(A21 | B[0])

同样的方法,求出由这些属性值组成的新闻文本归类为“正面”的概率为:

V1 = P(B[1])* P(A1 | B[1])* P(A2 | B[1])*...* P(A21 | B[1])

最后,比较 V0 与 V1 的大小,若 V0>V1,则该新闻文本应该归类为负面。否则为正面。

关注者

从1到10000+

我们每天都在进步