《数字安全产业大数据白皮书》发布,53页pdf解析安全产业变化

2021年以来,数字安全赛道的受关注程度达到一个历史新高度。《数据安全法》《个人信息保护法》《关键信息基础设施安全保护条例》,一个接一个重磅的法规接连出台。2022年伊始,市场有所变化,有必要通过数据分析的方式来揭示安全行业发展的规律。

日前,元起资本、数说安全、腾讯安全联合发布《数字安全产业大数据白皮书》(以下简称《白皮书》),围绕安全产业发展趋势,拆解产业需求端和供给端规律和策略,探讨中国安全产业的发展格局与新路径。

中国成全球安全产业的重要组成部分

“专精特新”厂商将获更多市场份额

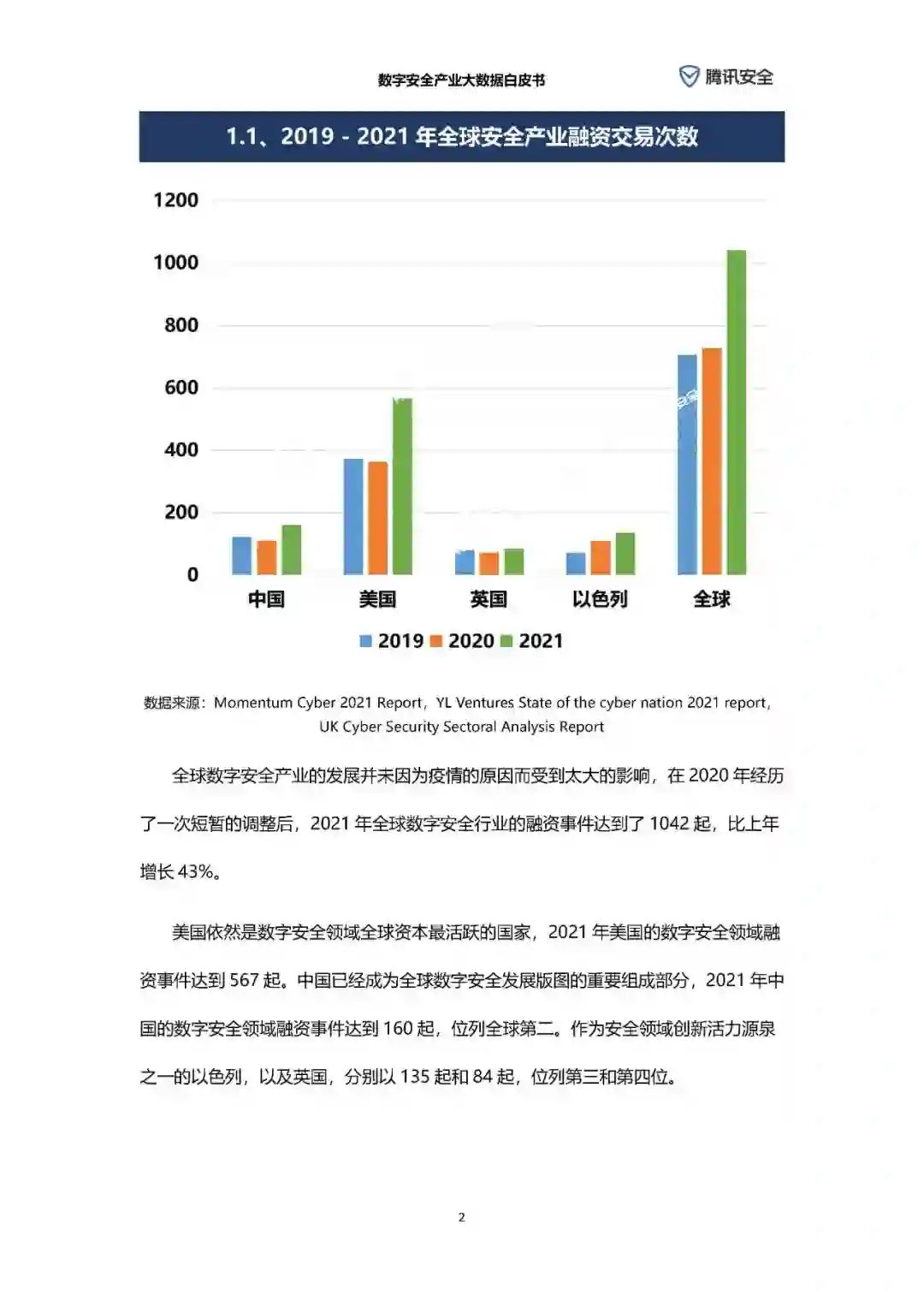

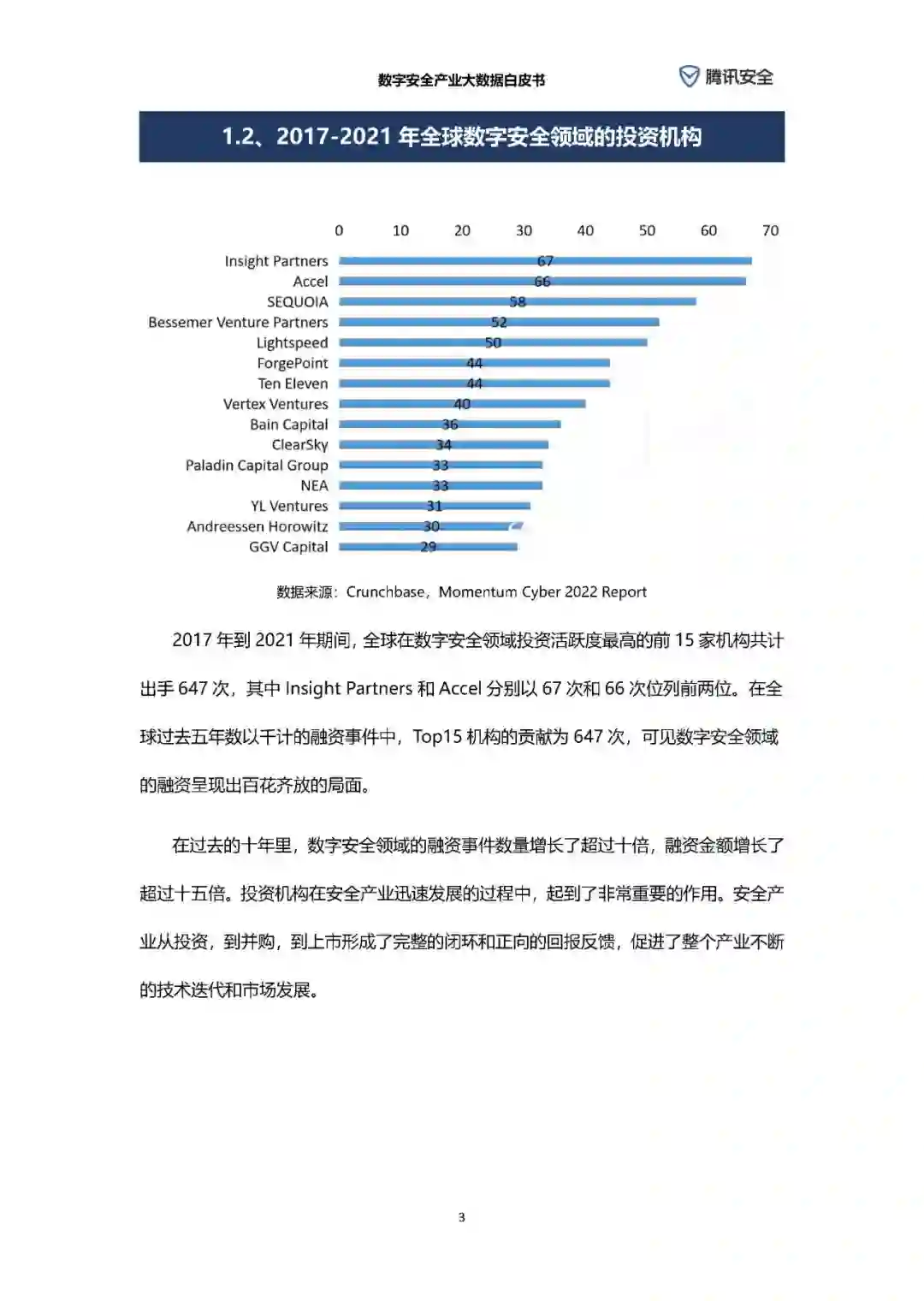

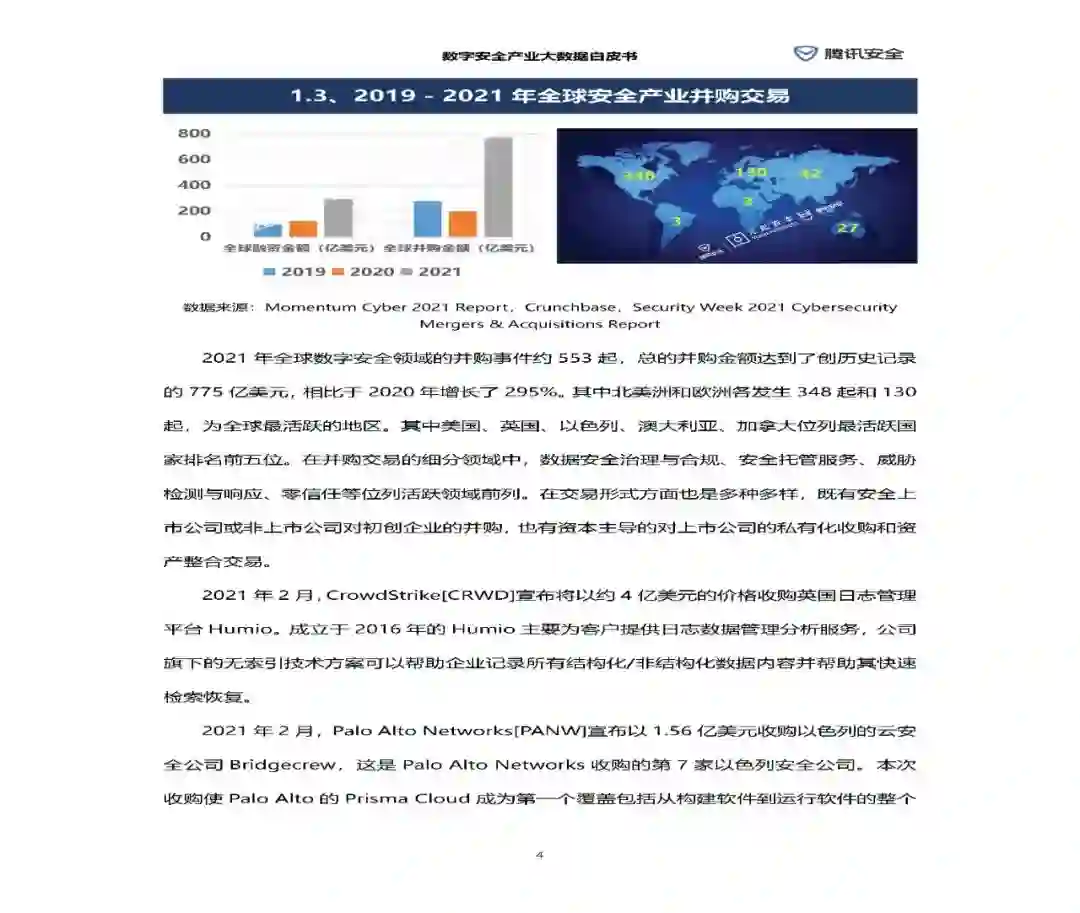

《白皮书》指出,全球数字安全产业的发展并未受疫情太大影响。在安全领域投资活动中,中美依旧是最活跃的两个国家,成为全球数字安全发展版图的重要组成部分。

从我国安全产业需求端来看,2019年-2021年,我国各省份安全需求依旧增长明显。政府行业是安全采购项目的主力军,教育和医疗行业位列其次。安全采购项目的产品类别,依旧以防火墙、负载均衡、身份认证等传统产品为主,但随着《数据安全法》和《个人隐私保护法》落地,政企客户对于数据安全的关注度迅速提升,新型的数据安全解决方案成为关注重点。

针对供给端的补充,安全市场因其丰富的产品类型、不同需求层级的客户群体分布,致使我国数字安全市场呈现碎片化分布的竞争格局。安全公司的数量分布与省直辖市的GDP水平总体呈正相关关系。截止 2021 年底,我国安全公司共计 6164 家,北京市安全公司数量以 1927 家遥遥领先于其他省市。从安全产品资质来看,长三角区域的安全公司持有产品资质的比例要显著高于全国平均水平。

据《白皮书》分析,伴随需求升级和技术迭代,安全市场的集中度正在逐渐上升,综合能力较强、特定领域具有特色竞争力的厂商将获得更多的市场份额。基于此,腾讯通过搭建腾讯云启产业生态孵化平台,以资金和资源扶持中国创新企业快速发展,促进与腾讯全业务链接合作,在区域形成从 1 到 N 的复制。目前平台已汇聚500+家优质企业服务公司,共创200+联合产品/解决方案。

安全上市公司增速良好

企业加大投入源于产业发展信心

当前,从初创公司、传统企业到行业巨头,无不通过技术创新、产品升级、解决方案迭代等方式策略,发力布局网安领域细分赛道,抢占下一波产业发展浪潮。《白皮书》观察到,创业公司大力投入并招兵买马,上市公司积极进行人才储备,在数千人的基数上,仍以超过 20%- 30%的增长率招募员工,典型平均人效大约在 50 万元-60 万元/人年,这些均源于企业对安全产业未来前景的看好。2021 年安全行业上市公司的收入增速中位数为 19.9%,显著高于计算机板块12.25%的平均水平。

元起资本创始管理合伙人何文俊在序言中表示,投资的本质是对未来做预测,包括对行业、对公司、对团队的未来发展独立形成自己的判断和预期。尽管中国的数字安全市场在全球板块中较为活跃且体量较大,但中国的安全公司目前在海外市场上还处于初始阶段,普遍业务体量较小。随着十四五规划的逐步落地,安全人才军备竞赛烈度的回归正常态,甲方需求的不断优化升级,真正具有创新含量的产品和公司将会在未来的安全产业中脱颖而出。

赛博英杰合伙人、数说安全创始人于江在序言中提到,坚持用数据洞察,用数据语言描述网络安全市场,在数据中探索行业趋势,呈现资本动向。此次《数字安全产业大数据白皮书》的发布,通过对全球数字安全产业趋势、我国数字安全产业变化进行深刻洞察和研判,清晰呈现安全行业发展图景,帮助企业洞察规律,为安全从业人员提供科学指引,为从事业务、产品研发、技术迭代、创业投资提供参考,携手推动数字安全产业高质量发展。

腾讯安全副总裁于旸在序言中表示,安全是数字化的底座,是保障数字经济高质量发展的重要基石。白皮书基于产业实践和对产业大数据的分析总结,研判安全产业发展趋势,可以为产业发展提供指导借鉴。

专知便捷查看

便捷下载,请关注专知公众号(点击上方蓝色专知关注)

后台回复“BD53” 就可以获取《《数字安全产业大数据白皮书》发布,53页pdf解析安全产业变化》专知下载链接