这家中国苹果供应链公司股价腰斩!

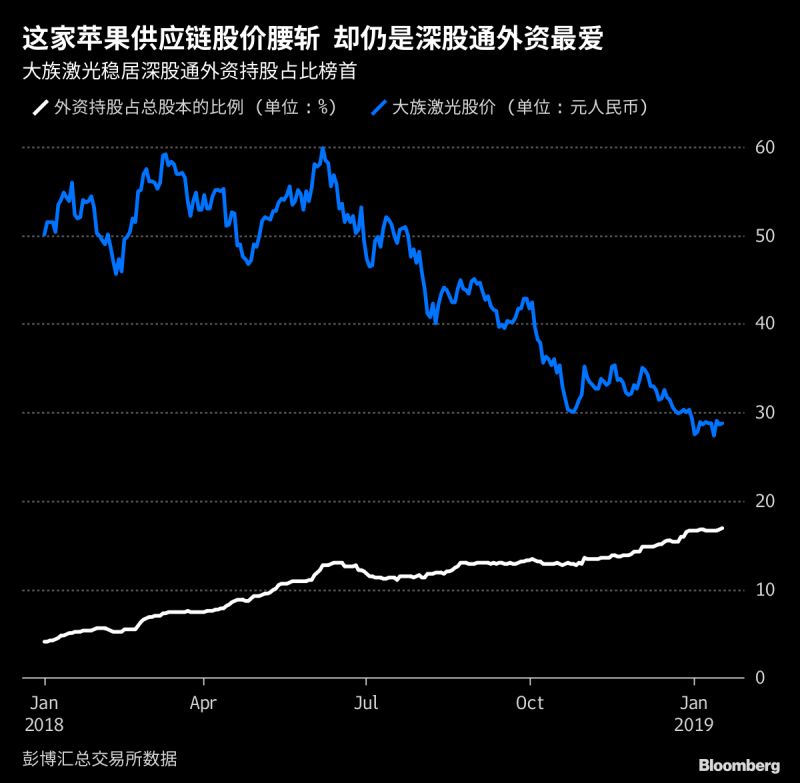

苹果概念股大族激光受iPhone销售疲软拖累,股价比2018年高点几乎腰斩。不少基金经理也萌生退意,但并不妨碍境外投资者对其青睐有加——2018年上半年就开始大举增持,下半年越跌越买,11月以来则稳定超越美的,成为深股通持股占比第一股。

2019年新年伊始,苹果近20年来首次下调营收展望,原因是中国市场iPhone需求减弱。此前,受中美贸易摩擦及iPhone新品销售弱于预期拖累,鸿海、瑞声科技等苹果供应2018年被股市打入冷宫,为苹果供应激光设备的大族激光也在半年内股价腰斩。

境外资金对此的反应是继续买买买。雄踞深股通外资持股占比榜单之首,大族激光也是过去一年外资持股比例升幅最大的深股通标的。彭博汇总数据显示,陆股通1200余支标的股中,大族的外资持股比例比2018年年初提高了13个百分点至17%,升幅排名第二,仅次于沪市顾家家居的19个百分点。

“长远角度看,中国如果要发展高端制造业,激光制造业肯定是重要的一部分,每年行业收入10%以上的增长肯定有的。”彭博绝对回报排名第二的群益证券分析师朱吉翔表示,大族估值降下来后,现在已经是比较好的买入机会。

不过,以市值计算的陆股通持股排名,大族目前在二十名左右,排名最高的仍为贵州茅台、美的集团、恒瑞医药等大市值蓝筹股。

“没有衰退”

多位接受彭博访问的基金经理和分析师表示,受苹果供应链、中国宏观经济担忧的影响,大族2018年下半年来股价一路向下,不过业务多元化有助于大族抵御苹果业务的疲软,作为行业龙头,大族受益于中国激光设备应用的长期增长,长期投资价值仍在。

外资喜欢大族“可能是中国大陆在雷射切割渗透率还是有很大增长空间,可以取代传统焊接,在工业应用还有很大空间。”驻台北的永丰中国经济建设基金经理卢正颖接受采访时表示,而且大族“自己也在研发激光发射器,成本有希望减少。”

由于苹果近半年比较弱,而苹果对大族业绩的贡献占到30%—40%,卢正颖过去一年减持了大族。但他表示,大族“其他如PCB面板等传统业务还是还不错。整体而言业绩没有衰退,只是增长没那么多。”2017年苹果“大年”带动大族盈利倍增后,彭博汇总预测显示,2018年大族调整后每股收益料同比增13%,2019年增幅19%,2020年28%。

估值低位

境外投资者对大族青睐有加

苹果“逆风”劲吹下,大族的估值已降至五年低点。其股价对应的彭博预测市盈率年初一度降至不足13倍,为2013年以来最低;目前有所回升,至14倍。尽管中国制造2025正身处中美贸易摩擦的漩涡,投资者仍将高端制造业视为中国未来重要投资主题之一。

“这个价位没有必要再杀低,现在应该是最坏状况,股价应该会在这个水平打底整理,因为其他业务还是有机会往上。”卢正颖表示。

根据花旗10日的报告,大族预计2019年收入会有个位数增长,毛利会持稳。其中,大族预计来自苹果公司的订单2019年至少可以保持在30亿元,跟2018年持平;而PCB等主要业务的收入有望持平至增长。

撰文:彭博新闻社 编辑:方李敏、李文一

可点击下方图片订阅最新杂志!

◆ ◆ ◆ ◆ ◆

点击你感兴趣的关键词

立即获得关于TA的更多信息!

......