百度金融资深产品经理降峰:互金产品如何准确触达用户

嘉宾介绍

降峰,2005年入行产品经理,度小满金融(原百度金融)资深产品经理,原海南航空集团产品总监,中国首批互联网个人网站站长。职场新人梦想规划导师。

职业经历:

2000年首批中国互联网个人站长。

2005年入行产品经理,任职于粉丝网、海南航空集团、百度,负责千万级别用户的pc端产品及移动端产品,熟悉社交娱乐类、机票商旅预订类、移动支付及互联网金融等相关领域。

2016年创立小山学堂产品经理培训课程品牌,打造互联网产品经理入行及进阶培养体系。

有完整的知识输出和课程培训实战经验,百度公司品牌形象大使,美国亚杰汇孵化器创业辅导师,产品100等互联网产品经理平台课程讲师和分享嘉宾。

Q1. 应届生面试产品岗位需要具备哪些核心素质?

要有基本的产品理解力,刻意练习,重点看的是你的学习能力和好奇心。遇到1个好导师那就是幸运的事情,不过一般情况比较难遇到,所以需要自己提前把产品经理的闭环流程搞清楚并做对应输出。

还有保持饥饿,保持愚蠢。拿到一份实习后要珍惜,每一段经历要大于1年才能看透一些事情。因为你也在长大,也会发现自己的潜力和真爱是什么。保持一份适当的好奇心去探求自己的一个未来。

Q2. 对于工作多年的产品经理,如何突破瓶颈实现进阶?

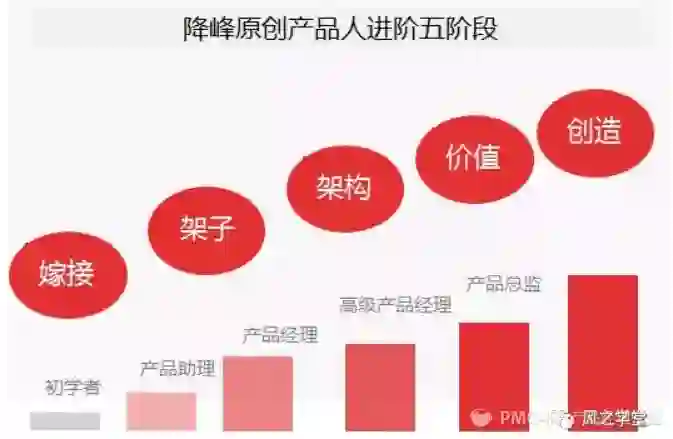

这个图是我自己原创的一个进阶路径图。可以较为直观的判断一个产品人目前在那个阶段,并在提升的路上需要如何爬升。同时也可以反省和思考 我们每一天的工作内容是否符合你的阶段或者你的职业职级。

5个阶段解读

1、初学新人阶段

当你新入行和想入行时,你会发现会自发的看很多书和文字,问很多人。然后去下很多app。其实这个阶段你就是在嫁接,这个时间段你可能是完成一份大学的毕业作业,也可能是在公司里完成一个模块设计和交办的一个竞品分析报告。这个阶段快速提升的办法就是刻意练习。拒绝花太多时间看一些成功案例的分析和产品职场鸡汤和方法论。我是说不要花太多时间,而不是不花时间。有一个词叫:有效产品时。降峰老师认为,产品人一定要利用好自己的有效产品时,同样一个2年经验的pm,拿出来对比会发现差异很大。问题就出在这里。你是不是刻意去模仿去总结。

我在新人培训分享里,给大家留的作业会很多并监督大家快速完成,很多培训课程也是如此。大家的初衷都是一样的。

同时,在这个阶段的产品人有一个比较共同的感悟,总是在干杂事,这个其实反过来看,你还不成熟还HOLD不住局势。也有一部分原因是公司的文化问题。自己需要区分,如果真的是单纯的后者,你可以自己决断。但是其实往往都是双向存在的。这个问题发现了并不可怕,尽快沉淀进入第二个阶段就好了。不要轻易离职跳槽。参加培训或者找人带会比较捷径。

一定不要磨灭自己的产品热情和挑剔,一定不要!

2、架子阶段

在公司得到认可后,或者得到一个相对完整的模块时,你会不断的挑战自己,并尝试完成一个完整项目的设计和跟进。也会开始跨团队沟通和协调排期。思考自己负责模块的迭代节奏和分析数据,逐步的找到产品的感觉,也会经常思考用户痛点,思考和期待界面,交互和逻辑调整后可能发生的变化。降峰老师认为,当你开始看用户画像,做架构图,画完整原型,撰写prd,自发的召开评审会,做数据埋点,看数据报告时,你会觉得自己是一个产品人,产品就是干这些事情,我都搞得定也认为已经是一个合格ok的pm。大部分人都在这个阶段。

很多地方和人都有谈过产品方法论,比如这个:

产品实操方法论,通过四个步骤展开:竞品研究、市场分析、客群分析和能力储备。

前3点,竞品,市场,用户分析都是pm的基础能力。

能力储备其实谈的是管理和带人,作为产品人来看,我们可以换成对自己能力和知识体系的储备扩展。

方法论还有谈同理心,洞察力,撕逼沟通力等等的。大家都在围绕需求和产品的生命周期展开的。

有一句话说的很好。

需求是一群人的合计,用户不是人,是人在某种特定场景的需求表现。

所以我们除了思考架子,还需要继续前行。而不是不断的优化视觉和自我意淫。如何找到用户在哪,需求是什么是PM的长期的课题。

3、架构阶段

产品经理称谓前面的高级,资深,专家,每个公司的定义是不一样的,含金量也是不一样的。百度的产品体系从P1-P12。实习生是从P3开始,目前中间力量大部分都是P4-P5,P6开始就是资深产品,负责相对复杂的项目或者进行更宏观和指导性工作的领导任务交办。P12百度只有1个人。腾讯P3级别就很丰满,P4就很稀缺了。

外面对BAT的P职级还是比较重视,对应的是你去新公司以后的职级和工资定位,但是很多同样级别的pm其实能力差异还是很大的。在内部待着看不出来,出去了一些人就发现口碑不好,然后就传开了。百度技术好,腾讯产品好,阿里运营好。所以作为百度pm的我,还是挺无奈的。

百度现在也开始调整人力战略,强调 产品才是百度的核心价值,之前是强调百度的技术是核心。我十分欣赏这样的改变。我们内部也在鼓励培养,降峰老师认为,分享和老帮新。意义很大,是互相进步的动力。

一个好的团队氛围是什么,学习,才是唯一的捷径。

所以其实产品经理的职位的虚荣感很大。在一个公司待久了就产生错觉,很多新人也对高p后面的数字有精神崇拜。我觉得能干活的产品才是好的产品。不管你是产品经理还是产品助理,甚至是产品架构设计师。都是虚的。

在职场,有一个生存法则:听话,出活。 这样才是领导喜欢的pm。

4、价值阶段

从架子到了架构和价值阶段,其实是一个突破和蜕变的分水岭。你也许会变成一个小领导。

你会发现你的工作内容有了变化,你的思考方式,你接触的人,你周围人对你的依赖,都有了很多的变化。百度P6 P7 P8这些人在百度很重要。影响着一批人和一批产品的走向和决策。判断力这时候变得重要。

关键时刻的YES or NO,对产品发展至关重要。好的产品经理应该有判断力,愿意承担后果,并能够分析出失败的原因和改进的方法。

同时对于数据这件事,不要陷进去。要带着感性去做产品。而不是一味的为了汇报而去数据唯一论。

封闭的思考是无法触达用户内心的,也无法找到价值所在和形成降维攻击。

高p的同学,你要负责的是说"好"或"不好",并讲清为什么,而不是剥夺团队应尽的职能。

作为领导,如果你总是试图去干预,你的产品经理和团队就退化了,他们自己不去学习。

这时团队就会出现分化,有的人会自我驱动,有的人会随波逐流。而领导并不愿意团队出现冒尖的人,所以又开始谋求平衡。降峰pm认为,很多团队的制度一开始都是好的。后来发现不了了之,然而又没有太多解释为什么。

所以,总结为就是:需要花心思培养核心人才,带人是管理者的责任,重视向下管理和平等的和下属谈心找同理心,领导要找到擅长的沟通和管理方式。

5、创造阶段

这是最难最稀缺的一批人。改变着这个世界,能站在产品外去思考产品的本质,去找到用户需要和产品需求的完美承接并快速满足。每个时代都有这么一拨人和产品。比如出行领域的共享单车,教育领域的知识付费技能互换,人工智能AI领域的为传统行业服务的智能客服机器人系统,智能农业等。还有互联网金融产品的创新包装,智能投顾等产品。都是每个领域的未来方向。

我们很多时候在寻找定位,做改版,跟新潮流新技术。每天在看竞品的动态和PR。然后开会脑暴,分析数据。后来发现数据并没有太大变化。这时候开始进行其他尝试,走着走着又走到了原点。

我有时候总在想,谁才是我们的对标物。我们的人群到底在哪?我们的品牌词是什么?在我看来,都是需要提前锁定的。提现在品牌背书的每一句文案上,我们也在努力中前行探究。

Q3. 您对想从事互联网金融的产品经理有什么建议吗?

我提到这个观点,“业务理解+端分类+业务喜好=你的方向”的自创分析法。

金融的分类很广,先找到1个比较好进入的方向了解业务,然后再选择产品经理本身的侧重点。其实除了自己选择做偏用户端,还是偏后端,还要看看你对这个业务是否喜欢或者偏理性还是感性的问题。一个产品的完整体系包含 构,铸,察。每个人的不同职业阶段都会有不一样的态度和想法。

有时候实际工作中,一个pm又要做前端界面又要出后台系统,其实都有交叉,所以只能是说偏某个多些,而不是完全的绝对。

Q4. 互联网金融与传统金融的本质区别是什么?

金融的本质是没有变化的,我在金融课里提到过,变化的是手段和形式。

所以我们更关注从互联网角度怎么去更好的设计出大众能理解和接纳的产品形态和交互形态,从而让更多人体会到金融带来的生活变化和价值。服务更多的潜在人群。

不管是信贷,理财,保险,其实都是传统金融产品的形态,所以了解业务会很重要,不单单是产品设计还有业务的理解和整体结构的理解。才能更好的设计产品。

Q5. 互联网金融产品面对不同用户类型如何准确触达?

产品的好坏最终还是会反应在用户数据身上,所以了解不同阶段给不同用户带来的价值和诉求点,针对性的提供合适的服务和产品是一种完整的闭环思考模式。我们从这个角度和大家聊下用户的分类和对应不同消费及金融产品的业务特性和运营策略。

用户分为5类:

新用户,强帐户,支付消费用户,理财用户,信贷用户几大类。每类用户都多多少少有些重叠的行为。互相转换共享流量,引导用户习惯和产生黏性交叉是每个平台都在积极思考的问题。

1 新用户:我们也称为全新帐户,指没有绑定银行卡的用户。对于此类用户的转化是最难的第一步。

2 强用户: 完成绑卡并完成一次消费或金融行为的用户。3-5都是一个强帐户。

3 支付消费用户:对于绑过卡的用户,在平台完成一笔支付或消费后,即成为新到老的转化。此步在行业内称为绑卡量,对外宣称的用户数也多以此数据为准。类似用户在银行的开卡量,每个银行都有对应的完成指标。公司对此用户的营销投入也比较看重。市面上看到的支付平台的返利较大金额的营销活动也多为提升绑卡量而设计。业内成为拉新。

4 理财用户:用户对于理财的需求和平台的选择十分慎重,此人可能是忠实的支付或者消费用户,但是就是没有买过理财。如何产生信任并产生第一次的愉快顺畅的收益提现的快感很关键。

5 信贷用户:此用户群目前更为独立,基本获客渠道来自线上和线下。线上类似产品有白条,借呗,花呗,花漾卡等,线上审批线上使用,多依赖平台的自有场景进行资金消耗服务,如淘宝,京东商城等消费渠道。线下产品多集中在行业垂类贷款,如教育分期贷款,装修贷款等。属于专项信贷品质,依赖机构合作和机构线下推荐,使用和申请也集中在线下完成,线上APP只做为入口承载授信和还款的服务流程。这类用户很低频,每月只有一次还款行为。挖掘信贷行为外的消费和延展需求是留住促活的根本点。

Q6. 度小满对比支付宝微信的优势、区别、机会是什么?

业务都是趋同的,目前的核心是获客策略的设计还有流程本身的极简化,都是比较难的一些事情。有兴趣可以看看我写的获客策略的文章,里面会有一些最近做的差异化的事情。

还有就是底层资产包和银行合作深度的差异化。比如我们的理财产品就比支付宝利息高。我们的信贷产品利率和额度也比较优质。机会是一直都有的,未来打败抖音的一定不是短视频一样的道理。还有就是我们的科技输出能力和产品也是未来的机会。

PMCAFF问答专场是一场与PMCAFF用户互动的问答活动,我们每期都会邀请知名互联网公司的一线产品从业者和咖友们共同交流,目前已成功举办过60+期,先后有来自腾讯、百度、阿里、360、小米、京东、去哪儿等大厂嘉宾入驻。

这个世界问题太多,我们需要一个能够解决问题的人。

如果你有足够的能力解决来自PMCAFF用户在你的专业领域中,以不同的角度提出各类刁钻问题,那么欢迎你参加PMCAFF问答专场。

活动申请可以添加工作人员微信沟通咨询,加好友请备注:问答专场。