服装大王转身新能源汽车,竟然做到了行业最大

文 | 君临团队

近日,特斯拉公布了一套为创始人马斯克“量身定制”的绩效方案。

规模之大,奖赏之激进让人膛目结舌!

方案是酱紫的,未来10年,假如马斯克能够让特斯拉实现6000亿美元的市值成长,营收和利润比2017年分别增长15倍(1750亿美元)和21倍(140亿美元),那么——

按照最高一级奖励方案,马斯克将可以获得726亿美元的奖金。

拿到这份绩效,他将直接杀进世界富豪榜前三!

有没有crazy的感觉?!

他能达成这个目标吗?

答案只剩下一个:产能。

特斯拉的竞争力是毋庸置疑的,作为苹果之后最伟大的创新硬件公司,旗下产品对粉丝拥有着致命的诱惑力。

去年Model 3上线,3天订单就达到27.6万辆,预售期达到了50万辆。

可以说,需求是强劲而蓬勃的,问题只有一个:产能不足。

由于初期100kWh电池组的严重缺货,导致Model 3开售的第一个季度,仅仅交付了客户2.2万辆。

如果产能瓶颈可以解决,特斯拉的崛起将会一马平川。

这正是新能源汽车产业未来的投资趋势所在,下游组装、加工,甚至车型设计已经越来越成熟,但上游的材料技术瓶颈仍然存在,相关投资机会将不断加温。

1

新能源车的核心是电池,电池分两类。

2009年苹果iPhone 4的全球普及,推动了消费电子产业对锂电池的需求,锂电池材料产业也跟着爆炸性成长。

2013年,特斯拉带起的新能源车热潮,推动了另一波动力电池的热潮,锂电池材料进一步繁荣。

浪潮奔涌不息,一家公司脱颖而出。

杉杉股份(600844),中国最大的锂电池材料综合供应商。

在锂电池的4大材料里,杉杉覆盖了3样,其中——

正极材料,产销规模全球第一;

负极材料,产能全球第三,人造石墨领域国内第一,世界第二;

电解液,产能国内前五。

这份综合实力,锂电池材料领域是无出其右的。

话说,杉杉最早是做衣服的,号称服装大王,为什么一个做衣服的会去做起锂电池材料呢?

两个领域差的可是十万八千里呀。

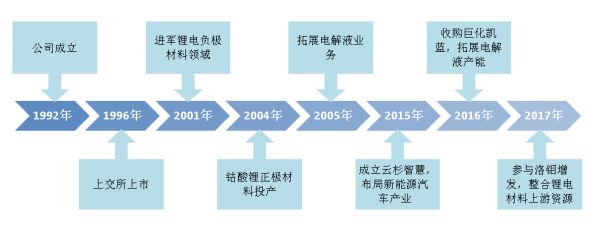

原来,杉杉创始人郑永刚1989年创业,1996年上市,事业可以说做的是非常成功了。

但郑永刚并不安分,他很早就意识到,服装业是一个依赖于廉价劳动力的行业,衰落是迟早的事情,他希望能够找到第二条腿。

做了房地产,也做了股权投资,各方尝试,最终布了一颗锂电池材料的棋子。

事实上,多元化发展的郑永刚,早期并不算成功,很多投资都打了水漂,锂电池材料因为进入的太早,也是苦苦煎熬。

没有人想到,这份守候,一直守了8年。

他曾经想过卖掉,可惜根本没人愿意买。

就这样,8年之后,新能源车产业忽然大爆发,默默坚守的郑永刚赢得了人生中最伟大的一次投资。

时间证明,投资是眼光+耐心的结合,缺一不可。

2

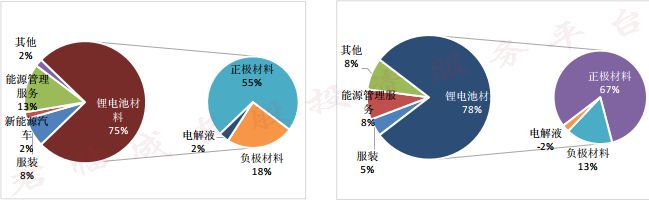

2017年半年报,杉杉实现营收 38.52 亿元,同比增长 57.79%,扣非净利润 2.55 亿元,同比增长 26.56%。

其中,锂电池材料贡献了80%的净利润。

收入构成

净利润构成

锂电池材料里,又以正极材料的利润贡献最大,占比高达67%。

近几年来,正极材料随着新能源车的发展大势,水涨船高,尤其是一场技术路线之争,更让其需求火上添油。

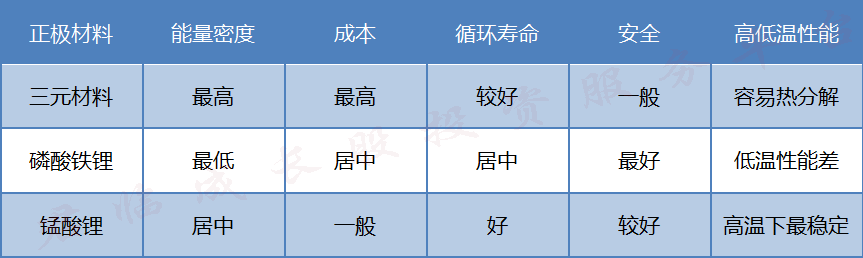

传统上,根据技术路线的不同,正极材料有很多种,比如钴酸锂、锰酸锂、磷酸铁锂、三元材料,等等。

早期最常见的是磷酸铁锂,因为技术成熟,大部分的车都选用了它。

但后来,随着政策补贴对电池能量密度、能耗指标、续航里程,越来越高的要求,尤其是双积分制度出来以后,三元材料大受追捧。

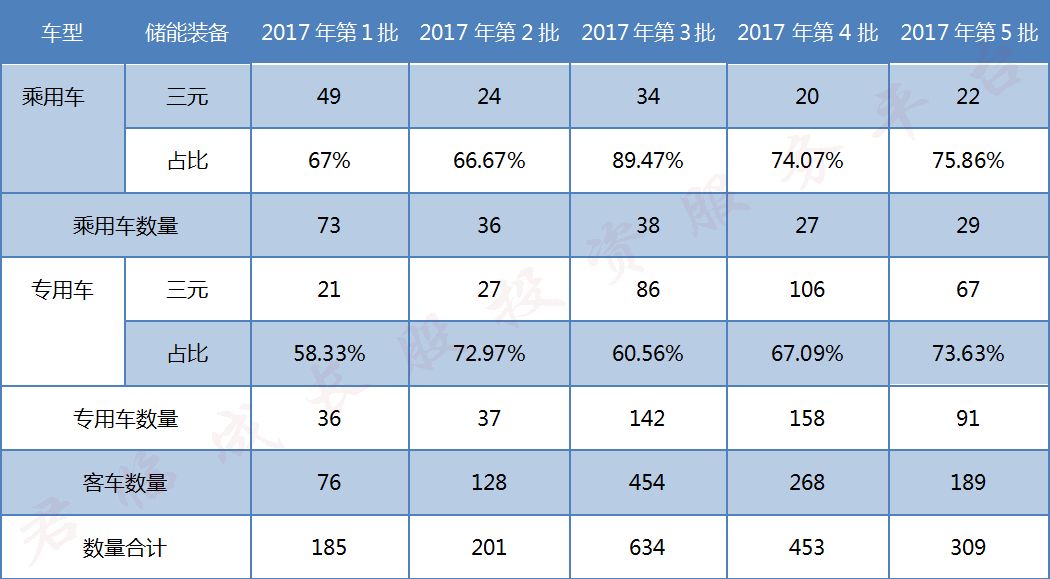

2017年上半年,工信部累计发布了5批新能源汽车推广应用推荐车型目录。

可以看到,三元材料占比渐次升温,近来已高达70%以上。

3

三元大潮滚滚袭来,产业链内的各家公司也是争先恐后,扩大产能。

我们看看行业内最大的3家锂电正极材料公司的表现。

首先是当升科技。

再看厦门钨业。

最后看杉杉股份。

感受一下。

当升科技:现有1.6万吨,未来1.8万吨。

厦门钨业:现有1.7万吨,未来3.6万吨。

杉杉股份:现有 5 万吨,未来10 万吨。

简直是碾压式的胜出。

在这种同行竞争激烈的行业,规模就是最大的武器,规模差距越大,成本越有优势,利润空间才越大。

4

当然,三元材料也不是没有技术门槛的。

传统上,三元材料分为NCA、NCM622、NCM 811等几种。

NCA(镍钴铝酸锂)的技术门槛最高,也是特斯拉所在采用的技术,目前国内还没有应用。

国内主要用的是NCM技术,大部分是622,少量用811。

关键还是技术瓶颈的问题。

但是根据国内政策的要求,到2020年,动力电池单体比能量要达到 300 wh/kg以上,力争实现 350 wh/kg,系统比能量力争达到 260 wh/kg,成本降至 1 元/wh以下。

这是一个相当高的要求,只有高镍三元材料才能达到。

但是镍的比例,增加到一定程度,就不是简单的加产能就可以实现了,其对生产技术有了更高的要求。

达不到相关技术,即使上了产能,也有可能生产出一堆破铜烂铁。

以杉杉的宁乡金州新区生产线为例。

这是一个6层高的生产线。

原材料首先吊装到第六层,由自动开包站投放物料;

第五层是自动称量系统;

第四层是物料高速混合机;

第三层是高速配料平台;

第二层是除磁下料平台;

第一层自动装钵;

材料装到烧钵上,源源不断地送往高温窑炉,每个窑炉都有机器手,抓着烧钵送窑炉;

经过1000多摄氏度的高温烧结,半成品的粉体形成;

半成品离开窑炉后,自动进行粉体处理、烧钵清理,再送往下一个车间;

清理后的烧钵,则通过传送带,排着队回到了第一层,进入下一轮自动装钵程序。

这样就形成了一个闭环,全自动化操作,无人化生产。

这套生产线的技术含量并不低,杉杉为此付出了相当大的研发与建设成本。

一般厂家是学不来的,尤其是高端产品的技术标准,已经达到了25PPB级。

25PPB级是什么概念?

举个例子,一个别针大概是25克,如果1000吨产品里掉入了一个25克的别针,那么这1000吨的产品就默认报废了。

高镍三元材料对生产的洁净度,有着极高的要求,基本向半导体材料靠拢了。

一旦灰尘颗粒指数超标,那么结果就是电池鼓包的质量问题。

也正因此,这不再是传统意义上的低端组装厂了,而必须通过高度复杂的无人车间才能实现,其技术门槛也就悄无声息的提上去了。

5

我们再看看上面三家公司的正极材料毛利率。

发现什么规律没?

第一, 随着下游需求的爆发,上游产能瓶颈的出现,整个行业的毛利率都在扶摇直上。

第二, 规模遥遥领先的杉杉,得益于成本领先,毛利率也跑到了最前面。

去年7月,杉杉成功参与了洛阳钼业的定增项目,跟这家全球第二大的钴供应商建立了战略合作关系。

我们知道,自三元技术走红以来,钴这种资源就一直供不应求,价格飙升的厉害。

这次抱大腿,让杉杉获得了同等价格钴的优先采购权,以及后续钴矿开采的优先合作权,对于后续保证钴资源的供应很有利。

新能源产业经过3年多的爆发,已经过了粗放式的增长红利期,行业小白马也都一个个跑出来了。

此间的投资,更需要精挑细选。

尾声

研究是一个持续不断深入的过程,是一个不断筛选、精挑细选、枯燥并花费大量时间精力的过程。

我们每个工作日发布一篇上市公司的分析报告,一篇报告就要花费我们团队里两名以上分析师一周的时间,这样耗费巨大成本的研究也仅仅是达到一个目的:

让我们能够在3500家的海量公司里,找到那些在未来一两年里具有相对较好投资机会的头部10%的公司。

十分之一的海选过程。

这些公司真的每一家都完美无瑕,闭着眼买入就能大涨吗?

显然还不是的,我们还需要进一步的精挑细选。

抛弃题材股,真正以优秀业绩说话的好公司,具有长期持续业绩爆发能力的好公司,这个市场上不会超过20家。

这又是一次十分之一机会的淘汰与晋级赛。

追求更强的确定性,找到那些我们认为更值得持有的长期船票。

近期,君临在成立深度研究部的基础上,再次成立了5个小组,对2018年我们认为最值得看好的5个行业方向,进行更深入的挖掘、对比与跟踪。

遴选出每个方向3-5家,我们认为确定性最强的,业绩将持续超预期爆发的优秀公司。

这张清单,我们将在付费订阅专栏里发布,跟我们的付费用户们携手共进,获得更阳光、长久的收益回报。

有意加入的朋友,请扫码付费进入,或者跟我们的客服联系,咨询详情。

长按二维码付费订阅

1月19日-2月18日,在此期间购买的所有付费订阅用户,将获得额外1个月的付费订阅期赠送!

想要阅读君临历史上的所有文章,可以登录我们的小程序君临研报通,公众号菜单栏点击即可进入,匹配搜索功能,一键直达相关文章。

利益声明:

本文内容和意见仅代表作者个人观点,作者未持有文中提及公司股票,提供的信息和分析仅供投资者参考,据此入市,风险自担。

联系我们:

创始人微信:ansonad,备注“姓名+机构+行业”。

商务微信:junlintianxia97,或 junlinyunying。

客服微信:junlinkefu,或junlinshouhou。

文章投稿:junlin@junlinhui.cc。

文章转载:输入“白名单”,自动跳转后阅读规则。

1个月会员赠送,点击进入!