2018年低轨通信卫星行业研究报告

提示:点击上方"行业研究报告",关注本号。

导语

数据显示,国内卫星通信市场规模亦呈逐年上升态势,从2008年的110亿元增长到2016年的508.7亿元,复合增长率约为21.1%,其增长率明显高于美林银行对世界航天业总规模的预测。

PS:我们运营的备用号 行研资本(ID:report18)为很多老朋友提供了另一处空间,欢迎大家同时关注!

来源:中国银河证券

2018年11月,我国科技部拟将“与5G/6G融合的卫星通信技术研究与原理验证”课题,列入国家重点研发计划“宽带通信和新型网络”重点专项中,说明我国也已经认识到卫星通信在未来通信领域的重要性,表明卫星通信将在5G/6G通信时代有广阔的应用前景。

低轨卫星通信应用时机已经成熟,成为投资热点低轨卫星通信优势明显,应用阻碍得到解决。低轨通信卫星距离地面近、通信时延短、数据传输率高,移动终端重量、体积与个人移动设备相差无几,更适合大众普及。

随着现代移动通信和电子元器件技术的飞速发展,制约早期低轨通信卫星系统的通话质量、数据传输速率和使用成本等问题迎刃而解,未来个人移动终端与卫星直连通话、上网已不是遥不可及,低轨卫星通信的应用时机已经成熟。

国外公司加紧布局。据InternetWorldStats统计,截至2017年6月,全球互联网普及率约为51.7%,意味着仍有约一半的人口未实现互联网连接,面对如此广阔市场,近年来波音、空客、亚马逊、Google、Facebook、SpaceX等高科技企业纷纷投资低轨卫星通信领域,提出了OneWeb、Starlink等十余个低轨卫星通信系统方案,目标是实现全球互联网覆盖,若这些方案得以实施,未来五年内将有20000余颗低轨卫星进入太空。

低轨卫星轨道和频谱资源竞争将愈演愈烈。轨道和频谱是通信卫星能够正常运行的先决条件,国外公司纷纷推出规模庞大的低轨卫星系统方案以抢占有限的低轨卫星轨道和频谱资源,争取在低轨卫星通信系统组网建设上占得先机,“跑马圈地”意图明显。

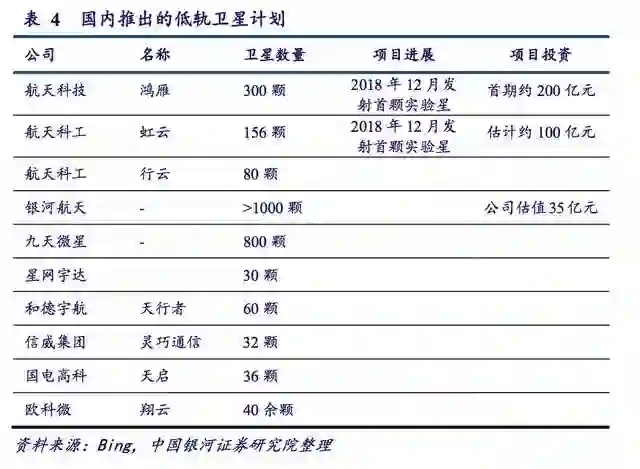

国内低轨卫星通信系统建设提上日程,将开启千亿市场面对国外发展迅猛的低轨卫星通信系统,国内航天科技和航天科工集团分别提出了“鸿雁”和“虹云”低轨卫星通信星座计划,将分别发射300颗和156颗低轨通信卫星组建太空通信网,两个系统计划将于2023年建设完成,目前两个系统的首颗实验星都已于2018年底试射成功。

“鸿雁”和“虹云”系统首期组网建设投资估计约为300亿元,根据SIA的数据,卫星组网费用占整个卫星产业链产值的7.5%左右,由此测算,预计低轨卫星通信产业规模将达到约4000亿元,我国亦将进入低轨卫星通信时代。

▌低轨通信卫星概述

卫星通信技术

卫星通信技术(Satellitecommunicationtechnology)是一种利用人造地球卫星作为中继站来转发无线电波而进行的两个或多个终端之间的通信。

自20世纪90年代以来,电子信息技术的迅猛发展推动了卫星移动通信的进步。

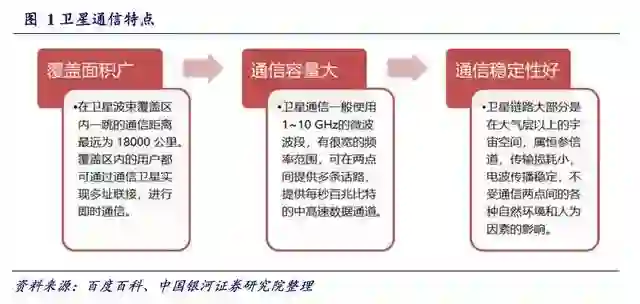

卫星通信具有覆盖范围广、通信容量大、传输质量好、组网方便迅速、便于实现全球无缝链接等众多优点,被认为是建立全球个人通信必不可少的一种重要手段。

低轨道带来的好处是,一方面卫星的轨道高度低,使得传输延时短,路径损耗小,多个卫星组成的星座可以实现真正的全球覆盖,频率复用更有效;另一方面蜂窝通信、多址、点波束、频率复用等技术也为低轨道卫星移动通信提供了技术保障。因此,LEO系统被认为是最有应用前景的卫星移动通信技术之一。

低轨卫星通信系统基本构成

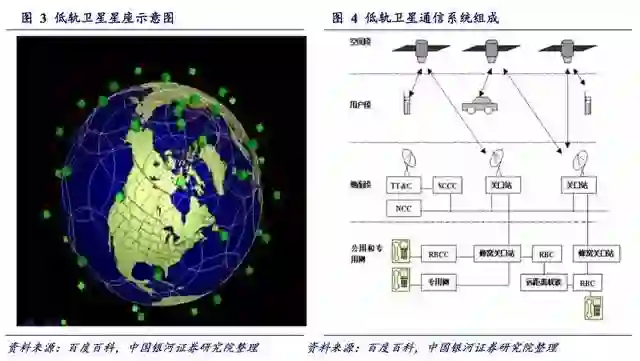

低轨卫星通信系统主要由空间段、用户段、地面段、公用及专用网络四部分等组成。

在若干个轨道平面上布置多颗卫星,由通信链路将多个轨道平面上的卫星联结起来。

整个星座如同结构上连成一体的大型平台,在地球表面形成蜂窝状服务小区,服务区内用户至少被一颗卫星覆盖,用户可以随时接入系统。

低轨卫星通信可以在用户段直接与单一地面终端连接,也可以通过地面关口站与地面公共网络连接。

低轨卫星通信应用时机已经成熟

1. 低轨通信卫星固有特点决定其更适合现代通信

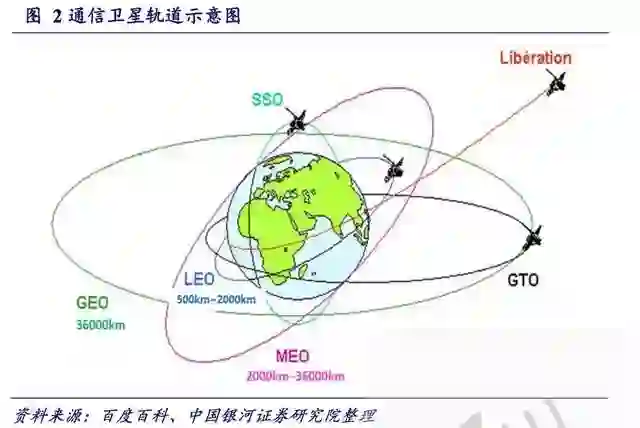

地球同步轨道卫星在通信、电视转播等方面的应用已经趋于成熟,它的缺点越来越明显,如体积大、重量大,需要大型助推火箭,发射准备时间长,只有一个轨道面,可容纳卫星数量有限,不能覆盖极地地区,距离地球遥远,通信延迟长,波束覆盖区大,频谱利用率低,容量有限,终端发射功率大,不易小型化等。

相对GEO卫星通信系统,低轨卫星通信系统有诸多优势,对用户而言,通信时延缩短,数据传输率提高,终端重量、体积、发射功率与普通陆地移动通信终端相差无几,还可以与陆地通信系统兼容,真正做到全球无缝接入。

对运营商而言,卫星体积小、重量轻,利用现代发射技术可以一箭双星/多星同时发射入轨,系统频谱利用率高,容量增大,因此,随着卫星制造技术的进步和市场需求的逐渐旺盛,低轨卫星通信系统的发展方兴未艾。

2.低轨通信卫星网络主要技术问题已得到有效解决

低轨卫星通信系统也存在固有的缺点,如需要卫星数量较多,由此带来地面控制、维护系统比较复杂,对通信而言,影响较大的问题是波束切换和星间切换。

低轨卫星相对地球高速运动,使得终端在通信过程中需要频繁的切换到其他波束或卫星上才能继续通话,以铱星系统为例,其最小切换时间间隔10.3秒,平均切换时间间隔277.7秒。

实现切换需要一系列信令操作过程,频繁的切换加重了系统的信令负荷。切换越频繁,切换失败的概率越大,铱星系统在运行初期的切换成功率只有85%,后来经过改进达到92~98%,与陆地移动通信系统的切换掉话率不高于5×10的指标相比相差甚远。

切换产生掉线的主要原因是切换发生时,早期低轨卫星通信系统的带宽资源不能满足切换呼叫最低的带宽要求,但随着近二十年来通信技术、微电子技术的飞速发展,通信系统信号处理能力、通信带宽不断提升,从目前仍在运行的铱星二代、全球星等低轨卫星通信系统使用情况来看,困扰早期铱星系统的掉线率高等技术问题已经得到有效解决,为低轨卫星通信的普及应用扫清了障碍。

▌早期低轨通信卫星系统生不逢时,不断升级换代

卫星移动通信始于20世纪70年代,早期的通信卫星较为简单,由于当时对卫星移动通信信道的理解不够深入,以及移动终端小型化的技术也不成熟,因此,只能支持用于车辆和飞行器的通信,不能支持大量的小型终端用户。

在随后的20年中,很多研究机构和大学对卫星移动通信信道开展了大量的实验和研究。为了实现全球通信,以及对市场的乐观估计,相继有多个低轨卫星移动通信系统被开发出来并投入运行。

其中最有代表性的低轨卫星移动通信系统是铱星系统(Iridium)和全球星系统(Globalstar)系统。

▌国外公司加紧布局新一带低轨卫星通信系统

在2000年左右,铱星系统、全球星系统都面临GSM手机强有力的竞争,在使用费用、终端成本、数据传输速率等方面都不占优势的情况下难以普及,只能应用于紧急救援、海事通信、军用通信等特殊领域。

但在20年后的今天情况已经有了很大改观,航天科技和电子信息技术的进步降低了卫星研制、量产和发射的成本,而卫星通信资费的降低和数据传输速率的提升又催生出无时无刻的互联网接入和大数据需求,面对广阔的市场需求,低轨卫星通信的复兴也自然水到渠成。

抢占30亿“未连接市场”,多家公司积极布局低轨卫星通信

据InternetWorldStats统计,截至2017年6月,全球互联网普及率为51.7%,意味着全球仍有一半(约30亿)的人口未实现互联网连接。这些地面信息系统无法覆盖的地方,将是卫星通信有待开垦的一块新大陆。而随着5G时代的到来,太空互联网将会显现出更大的优势。

为打开这30亿“未连接市场”,Google、Facebook等都已提早布局。

2010年初,谷歌联合汇丰银行与欧洲有线电视运营商LibertyGlobal发起“O3b计划”,O3b的原意是“Other3billion”,指的是目前仍旧不能够上网的30亿人,该计划进展迟缓,其项目团队重新组建了OneWeb公司。

2015年,Google向SpaceX公司投资10亿美元,其目的之一便是打造太空互联网,同年SpaceX推出Starlink项目,计划发射约12000颗卫星组建低轨卫星通信系统。

2017年Facebook成立子公司PointViewTechLLC,投入数百万美元研发实验卫星,该卫星名为Athena,将比Starlink卫星网络传输数据速度快10倍。除了互联网巨头,包括波音、空客、三星等公司都正积极地开展低轨通信卫星系统的研发工作。

2019年4月,亚马逊推出Kuiper项目,计划发射3236颗低轨通信卫星,从而在全球范围内提供快速且低延迟的互联网接入服务。

▌我国低轨通信卫星发展进入战略机遇期

世界各国轨道频谱资源竞争激烈

轨道和频谱是通信卫星能够正常运行的先决条件,单颗低轨卫星覆盖范围小,必须增加数量以实现全球覆盖,因此,面对有限的轨道、频谱资源,Oneweb、SpaceX、亚马逊等行业巨头,以及Google、Facebook等互联网企业均加入了低轨通信卫星竞争阵营,纷纷推出自己的低轨通信卫星建造计划,甚至SpaceX的Starlink计划卫星数量达到惊人的12000颗,未免有“跑马圈地”的意味.

目前,国外已经公布的低轨通信卫星方案中,卫星总数量约为23892颗,卫星轨道高度主要集中在1000~1500km之间,频段主要集中在Ka、Ku和V频段,在轨道高度十分范围有限、频段高度集中的情况下,卫星轨道和频谱的竞争将愈加激烈。

由于轨道和频谱在国际电信联盟的有效占有时间有限,不如期发射卫星,原有轨道和频谱将失效,因此,预计下一阶段各家公司将抢先发射卫星,以实际占有轨道和频谱,轨道和频谱的争夺将愈演愈烈。

中国力量加入低轨通信卫星竞争阵营

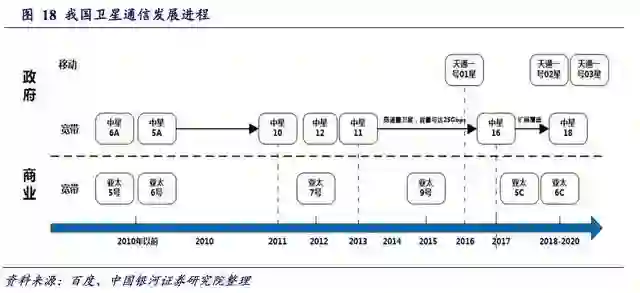

1. 我国现有卫星通信移动宽带服务能力亟待加强我国目前的卫星通信系统主要有卫星广播通信、卫星宽带互联网和卫星移动通信三种类型。

在卫星广播通信领域,主要建设发展中星、亚太系列通信广播卫星系统,在轨运行的民用通信卫星约15颗,通信业务基本实现亚洲、欧洲、非洲、太平洋等区域覆盖,在全球卫星空间段运营服务商排名第六位。

在卫星宽带互联网领域,我国高通量宽带卫星发展刚刚起步,整体技术水平、系统容量和服务能力与国外先进卫星系统尚有差距。2017年发射的首颗高通量Ka宽带卫星“中星16号”,容量达到20Gbps,主要面向远程教育、医疗、机载和船舶通信、应急通信等领域的互联网接入,不能面向个人移动用户。

在卫星移动通信领域,2016年我国发射的“天通一号”01星是我国自主建设的首颗移动通信卫星,支持最低1.2Kbps电路域话音、最高分组域384Kbps的数据业务,移动宽带服务能力较为薄弱,与OneWeb约50Mbps的数据接入能力相比有明显差距,难以满足当前地面移动通信宽带服务需求。

我国疆域辽阔,自然地形复杂。在面对偏远山区的自然村落时,与地面光缆相比,“从天上”解决成本更低,并且能够同时解决海上通信问题。2016年12月的《十三五国家信息化规划》中也明确提及“通过移动蜂窝、光纤、低轨卫星等多种方式,完善边远地区及贫困地区的网络覆盖。”

在此背景下,据新浪网报道,中国航天科技和中国航天科工两大集团都启动了各自的低轨通信项目“鸿雁”和“虹云”星座计划,航天两大集团成为了我国低轨通信卫星领域的“国家队”。

在民间投资方面,据《华尔街日报》报道,2018年底中国已有约80家太空技术初创企业投入这一领域,太空已成中国商界的“新边疆”。

以银河航天为代表的民间资本低轨卫星公司,2018年连续完成A轮三次融资,投资方包括顺为资本、晨兴资本、IDG资本、高榕资本、源码资本、君联资本等,公司估值已达到35亿元。

按照银河航天徐鸣的估算,如果要让全球每一个角落都能联网,投入低轨道通信卫星的成本,有机会降到基站建设成本的1%。

“鸿雁”系统

1. 方案组成

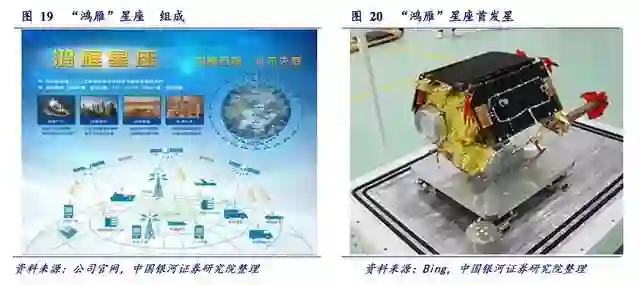

“鸿雁”全球卫星通信系统由中国航天科技集团公司提出,该系统将由300颗低轨道小卫星及全球数据业务处理中心组成,具有全天候、全时段及在复杂地形条件下的实时双向通信能力,可为用户提供全球实时数据通信和综合信息服务。

“鸿雁”星座首期投资约200亿元,是我国首个国家级的、投资规模最大的、具有里程碑意义的商业航天项目,将实现“沟通连接万物、全球永不失联”。

项目创新运营高效的商业模式,聚集全社会资源,打造覆盖芯片、终端、系统集成、运营服务及人才培养等环节的完整产业链条,创新卫星及运载火箭规模化研制模式和流程,培育新经济增长点,将带动上下游超千亿元产值规模。

1.方案组成

“虹云”星座是中国航天科工大力推动商业航天发展的“五云一车”(飞云、快云、行云、虹云、腾云和飞行列车)项目之一,旨在构建覆盖全球的低轨宽带通信卫星系统,计划发射156颗卫星,它们在距离地面1000km的轨道上组网运行,以天基互联网接入能力为基础,融合低轨导航增强、多样化遥感,实现通、导、遥的信息一体化,构建一个星载宽带全球移动互联网络,实现网络无差别的全球覆盖。

整个“虹云”工程分为三个阶段建设,第一阶段,2018年底发射首星;第二阶段,“十三五”末即2020年底前,发射4颗业务试验星;第三阶段,到“十四五”中期即2023年左右,发射完成全部156颗卫星,初步完成天地融合系统建设,具备全面运营条件。

2.首颗技术验证卫星“武汉”号顺利发射

据新浪网报道,2018年12月22日,“虹云”工程首星在酒泉卫星发射中心成功发射,进入预定轨道,标志着中国打造天基互联网也迈出了实质性的第一步。

该星由中国航天科工在武汉的国家航天产业基地生产,该基地将成为具备卫星批产能力的智能化卫星生产线,以支撑2022年左右整个星座卫星的批量生产,为“虹云”工程后续星座组网建设奠定基础。

“虹云”工程首星首次将毫米波相控阵技术应用于低轨宽带通信卫星,能够利用动态波束实现更加灵活的业务模式。

除通信主载荷外,虹云工程首星还承载了光谱测温仪和3S(AIS/ADS-B/DCS)载荷,将实现高层大气温度探测和船舶自动识别系统(AIS)信息、飞机广播式自动相关监视(ADS-B)信息和传感器数据信息采集(DCS),实现通、导、遥的信息一体化,可广泛应用于科学研究、环境、海事、空管等领域。

▌未来我国低轨卫星通信产业规模将超千亿

航天产业前景广阔,我国通信卫星产业增长迅速

1. 世界航天产业稳健发展

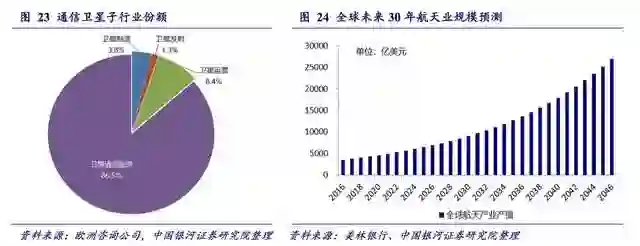

据欧洲咨询公司统计数据,2015年全球航天产业总规模约为3353亿美元,卫星产业总规模约为2400亿美元,其中卫星通信产业的总体规模约为1485亿美元,同比上一年增长了3.6%,约占卫星产业收入的62%,占航天产业收入的44.3%,说明卫星通信产业是航天产业的重要组成部分。

其中通信卫星制造收入56亿美元,通信卫星发射收入19亿美元,通信卫星运营收入125亿美元,卫星通信服务收入1285亿美元。

根据美林银行的预测,航天业的规模将从2016年的3500亿美元增长至2046年的超过2.7万亿美元,年复合增长率约为7%,其中相当一部分增长将源自新型低轨通信卫星。

2. 通信卫星是推动卫星产业发展的关键动力

传统卫星通信产业主要由政府驱动,主要是政府出资、政府使用,各类卫星通信系统属于国有的天基基础设施。

然而,过去十年,商业航天产业吸引了超过130亿美元的投资,其中1/5来自于投资公司和私营企业,其中半数以上都来自卫星通信产业。充满活力的私营企业期待的不仅仅是资本回报,更加看重充满希望的发展前景。

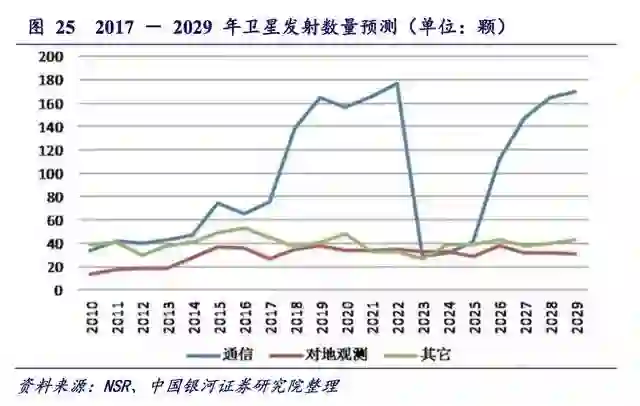

2011~2015年,各类应用卫星年均发射90余颗,其中通信卫星年均发射45颗。根据NSR的预测,2017~2022年,卫星发射数量将出现激增,年均发射数量高达219颗,其中通信卫星年均发射146颗,比过去3年发射的总和还多。

经过2023~2025年3年的短暂调整之后,再次回到发射数量的高峰,与对地观测和其它应用卫星相比,在未来15年当中,推动卫星产业发展的关键动力仍然来自通信卫星。

3.低轨卫星数量明显增加

根据SIA的数据,2017年低轨卫星数量同比增加10颗,是各类轨道卫星中数量增长最快的,说明低轨卫星是未来一段时间内卫星产业的重要增长点。

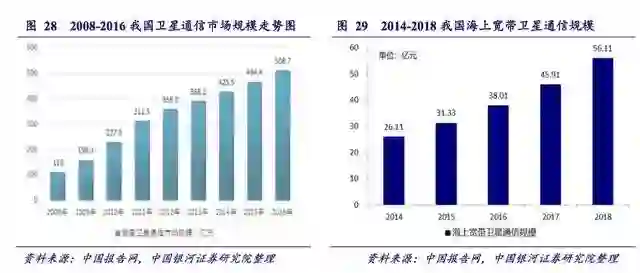

《2019中国卫星通信设备市场分析报告》的数据显示,国内卫星通信市场规模亦呈逐年上升态势,从2008年的110亿元增长到2016年的508.7亿元,复合增长率约为21.1%,其增长率明显高于美林银行对世界航天业总规模的预测,究其原因,一方面与通信卫星产业发展速度高于航天产业平均水平有关,另一方面与中国国内卫星通信市场的快速发展有关。

近年来,随着我国海上船只设备的更新及宽带卫星技术的进步,我国在海上宽带卫星通信行业的市场规模保持快速增长,《2019年中国海上宽带卫星通信行业发展现状和市场规模分析报告》的数据显示,2017年行业市场规模已经达到45.91亿元,估计2018年行业市场规模为56.11亿元,同比增长22.2%,说明单一的海上窄带通话服务已经不能满足海上通信对象的需求,海上宽带互联网通信服务需求在日益增强,这从一个侧面也说明,未来能够提供宽带互联网服务的低轨卫星通信系统有着广阔的应用市场。

“6G=5G+卫星网络”,卫星助力开启通信新时代

从上世纪90年代开始,随着移动卫星通信的发展,关于卫星与地面移动通信相互融合的讨论与尝试就从未停止。

近年来快速发展的通信卫星采用基于统一的IP交换技术,实现与地面互联网的融合互通。

在市场策略上,通信卫星星座摒弃了铱星系统建设运营初期独立建网、与地面移动通信相竞争的策略,转而与电信运营商开展合作,但当前的铱星二代等低轨卫星通信系统在数据传输方面远远落后于地面移动网络,无法满足用户日新月异的数据传输需求。

随着5G时代的即将到来,国际通信组织以及业内人士已经开始对6G时代进行展望,当前得到的共识是,5G/6G时代将是卫星通信与地面通信网络相融合从而真正实现全球通信,包括3GPP、ITU在内的国际标准化组织成立了专门工作组,我国科技部也开始着手开展卫星通信与5G/6G相融合的问题,卫星通信的时代即将开启。

1.“6G=5G+卫星网络”概念已经提出

2017年11月,英国电信集团(BT)首席网络架构师NeilMcRae对6G通信进行了展望,他认为5G将是基于异构多层的高速因特网,早期是“基本5G”(将在2020年左右进入商用),中期是“云计算+5G”,末期是“边缘计算+5G”;

6G将是“5G+卫星网络(通信、遥测、导航)”,有望在2025年得到商用,利用“无线光纤”等技术实现超快宽带,并在5G的基础上集成卫星网络来实现全球覆盖,可以为6G用户提供网络定位标识、多媒体与互联网接入、天气信息等服务。

此外,2018年11月,国际电信联盟(ITU)正式成立Network2030研究组(ITU-TFGonNetwork2030),该机构旨在探索面向2030年及以后的网络技术发展,包括保持向后兼容的网络新概念、新构架、新协议、新解决方案,以及支持现有的和新的应用。

Network2030研究组主席,华为网络技术实验室首席科学家RichardLi就2030年以后的新互联网愿景进行了介绍,其中利用卫星实现空天一体化、全球覆盖是其中重要一项,并对Starlink、OneWeb等低轨卫星通信系统进行了介绍,说明卫星通信在未来通信、互联网领域的重要性已经得到普遍认同。

2.我国已着手对与5G/6G融合的卫星通信技术开展研究

2018年11月,科技部发布《国家重点研发计划“宽带通信和新型网络”重点专项2019年度项目申报指南建议》征求意见,提出的“专项总体目标”之一是“开展新型网络与高效传输全技术链研发,使我国成为B5G/6G无线移动通信技术和标准研发的全球引领者,在未来无线移动通信方面取得一批突破性成果”;

其中“与5G/6G融合的卫星通信技术研究与原理验证”是重点项目之一,提及的卫星类型主要是GEO和LEO,GEO主要用于电视信号等广播类信号传输,LEO则应该主要是用于卫星移动通信,说明我国已经认识到卫星通信在5G/6G时代的重要性,并着手开始研究,以引领国际通信未来发展。

3.低轨卫星通信与5G融合是近期发展趋势

随着5G技术的日益成熟,包括3GPP、ITU在内的国际标准化组织成立了专门工作组着手研究卫星与5G的融合标准化问题,业内的部分企业与研究组织也投入到星地一体化的研究工作当中。

未来一段时间内,地面网络将始终是5G通信的主体,卫星通信将是对地面网络的有效补充,如铱星系统那样,企图用低轨星座完全取代地面基站,在短期内是不现实的,但随着科技的不断发展,不依赖地面网络的卫星通讯系统或许在未来成为现实。

5G通信卫星与地面通信网络之间,存在一个竞争、互补以及融合的过程。我国5G时代的通信网络运营,既需要利用到移动、联通、电信的地面基础设施,也需要中国卫通、鑫诺卫星、亚太卫星,或者刚刚成立的东方红移动这样的卫星运营商来配合,国家也可能设立专门的天地一体化通信运营商,或者将其融合到传统运营商服务体系中。

低轨卫星通信产业规模将超千亿

1.未来5年低轨通信卫星组网建设规模将超百亿

采用低轨卫星通信系统实现全球通信,所需卫星数量庞大,建设成本都在超百亿人民币规模。

例如,铱星系统66颗卫星,耗资约50亿美元;Starlink系统至少投入约100亿美元;日本LeoSat低轨卫星通信系统共108颗卫星,耗资约36亿美元;我国“鸿雁”星座300颗卫星,首期投资约200亿元人民币,“虹云”星座156颗卫星,按此推断投资也将超过100亿人民币。

因此,如果按照现在的计划开展建设,未来5年间我国在低轨通信卫星组网建设上的投入将超过300亿人民币。

2.低轨卫星通信全产业链市场规模将超千亿

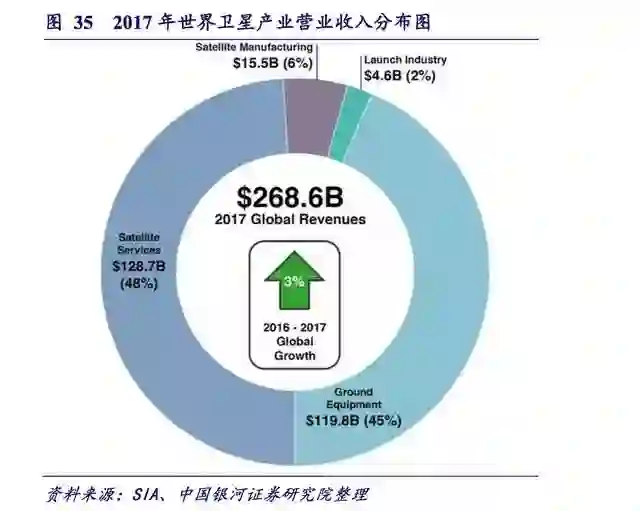

根据美国卫星工业协会(SIA)发布的数据,2017年全球卫星产业收入2690亿美元,从卫星产业占比上来看,卫星制造业收入为155亿美元,占比约为6%;卫星发射产业收入46亿美元,占比约为2%;地面设备产业收入1198亿美元,占比约为45%;卫星服务产业收入1287亿美元,占比约为48%。

由此可见,卫星制造、卫星发射所占整个卫星产业链产值规模不足10%,前期投入卫星组网建设的费用,对整个产业链将带来超过10倍的产值规模。

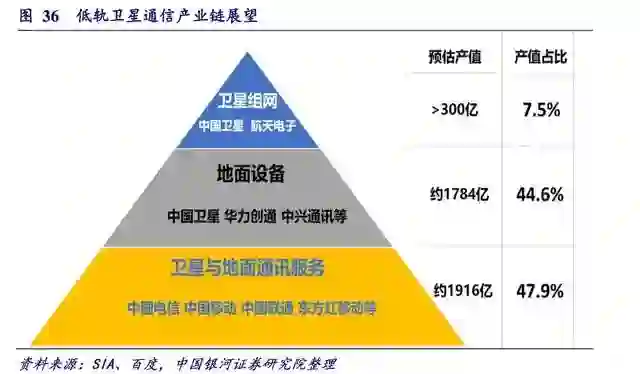

根据前面估算,“鸿雁”和“虹云”低轨卫星通信系统组网投费用入估计将超过300亿人民币,根据SIA的数据,对于卫星产业链,组网建设费用约占产业链总产值的7.5%,由此测算,后期地面设备投入将约为1784亿元,带来的卫星与地面服务产值将达到约1916亿元,因此,低轨卫星通信产业链总体产值将超过4000亿元。

卫星组网领域:

在低轨卫星通信产业链中,卫星组网包括卫星制造与卫星发射两部分,将是全产业链最先受益的部分。

这部分主要参与者为航天科技集团下属航天一院、航天五院、航天八院和航天九院,以及航天科工集团下属航天二院,涉及的上市公司主要有与卫星制造、火箭发射直接相关的中国卫星(600118.SH)、航天电子(600879.SH),以及与卫星组网间接相关的航天发展(000547.SZ)、航天机电(600151.SH)等。

地面设备领域:

地面设备包括卫星地面接收站、移动卫星终端等,预计在低轨卫星通信建设初期,将类似3GPP提出的框架结构,即大部分移动终端设备利用地面网络,通过卫星信号地面接收站实现全球通信服务,小部分海上、偏远地区使用移动卫星终端直接与卫星实现通信,这部分用户类似目前天通卫星、天通手机的直连模式,华力创通(300045.SZ)、中兴通讯(000063.SZ)都已经开发了天通手机,具有前期优势,后期随着这部分市场的逐步壮大,其他厂商也将加入移动卫星终端的竞争中。

卫星与地面通讯服务领域:

三大传统运营商仍是地面通信的主体,东方红移动是首个明确开展低轨卫星通信服务运营的公司,公司未来发展值得期待。

报告索要、咨询请加行研君微信:report08,欢迎来撩