现在的年轻人都不爱存钱了?存款超3万的白领仅3成

据2018《中国养老前景调查报告》显示:“中国35岁以下的年轻一代,有56%的人未开始储蓄,开始储蓄的44%的人中,每月平均储蓄仅1389元。”所以,现在的年轻人都不愿意存钱了吗?

来源 | 21世纪经济报道(ID:jjbd21)

头图摄影 | 史小兵

朋友圈里晒着拿几个月工资买的包包;

每过一个购物节,就喊着要“吃土”;

世界太大,我想去看看,今天飞日本、明天飞巴黎,口号是“买买买”……

现如今不少年轻人奉行“今朝有钱今朝买”“早买早享受”的消费观念。比起省吃俭用,他们更倾向通过“买买买”在衣食住行上让自己变得更精致,让生活更加的舒适惬意。

据2018《中国养老前景调查报告》显示:“中国35岁以下的年轻一代,有56%的人未开始储蓄,开始储蓄的44%的人中,每月平均储蓄仅1389元。”

所以,现在的年轻人都不愿意存钱了吗?

据2018《中国养老前景调查报告》显示:

“中国35岁以下的年轻一代,有56%的人未开始储蓄,开始储蓄的44%的人中,每月平均储蓄仅1389元。”

数据仅供参考,未必非常精确。

但现实中,确实与父母一辈“有钱就要存银行”的观念不同,现下不少年轻人奉行的是“今朝有钱今朝买”“早买早享受”的消费观念。比起省吃俭用,他们更倾向通过“买买买”在衣食住行上让自己变得更精致,让生活更加的舒适惬意。

日常消费

“马上到夏天了,我又没衣服穿了,这周末去逛商场。”

“今天碰到一位小姐姐,她穿的鞋好好看,感觉好适合我,买它。”

“同事买的新款手机不错,就是有点贵,卡里钱不够了,花呗分期吧。”

“现在没有存款,只有花呗欠款。”25岁的王琳在一家媒体工作,虽然收入还可以,但每月的工资仅够自己的日常消费。

“像我一个月除了吃喝、买护肤品和化妆品,还要定期美容、按摩。拿去美容院为例,每月大概就需要5千块的花费,根本存不了钱。”王琳表示。

和王琳一样“月月光”的上班族还有很多。记者发现在女性受访者中,衣服、化妆品、美容,几乎成了这些月光族的必须项。

旅游、健身、提升自己

除了必须项消费之外,工作两年、月工资5000元左右的简芳感叹存不起钱,“每月租房就1600元,还有吃喝,哪项不需要花钱。”

靠兼职赚钱的研究生李雯喜欢旅游,成为她每年的消费必需。

各方机构的数据也显示,年轻一代崇尚“及时行乐”,正成为旅游消费的“主力军”。

以今年的清明假期为例,驴妈妈数据显示:

20-29岁的游客群体占比40.9%,30-39岁的游客群体占比36.6%,青年游客是清明出游的“消费担当”。

另飞猪《2018国民旅游消费新趋势洞察报告》指出:

年轻人的出行愈发频繁,境内与境外每年出行3次及以上的人群比例显著增长,尤其是“90后”和“95后”的年轻群体。

“身体和灵魂总要有一个在路上”,不能出去旅游的平时,不少年轻人会利用一部分收入来丰富和投资自己,提升自我价值,比如健身、报名网课,学习音乐等等。

买奢侈品

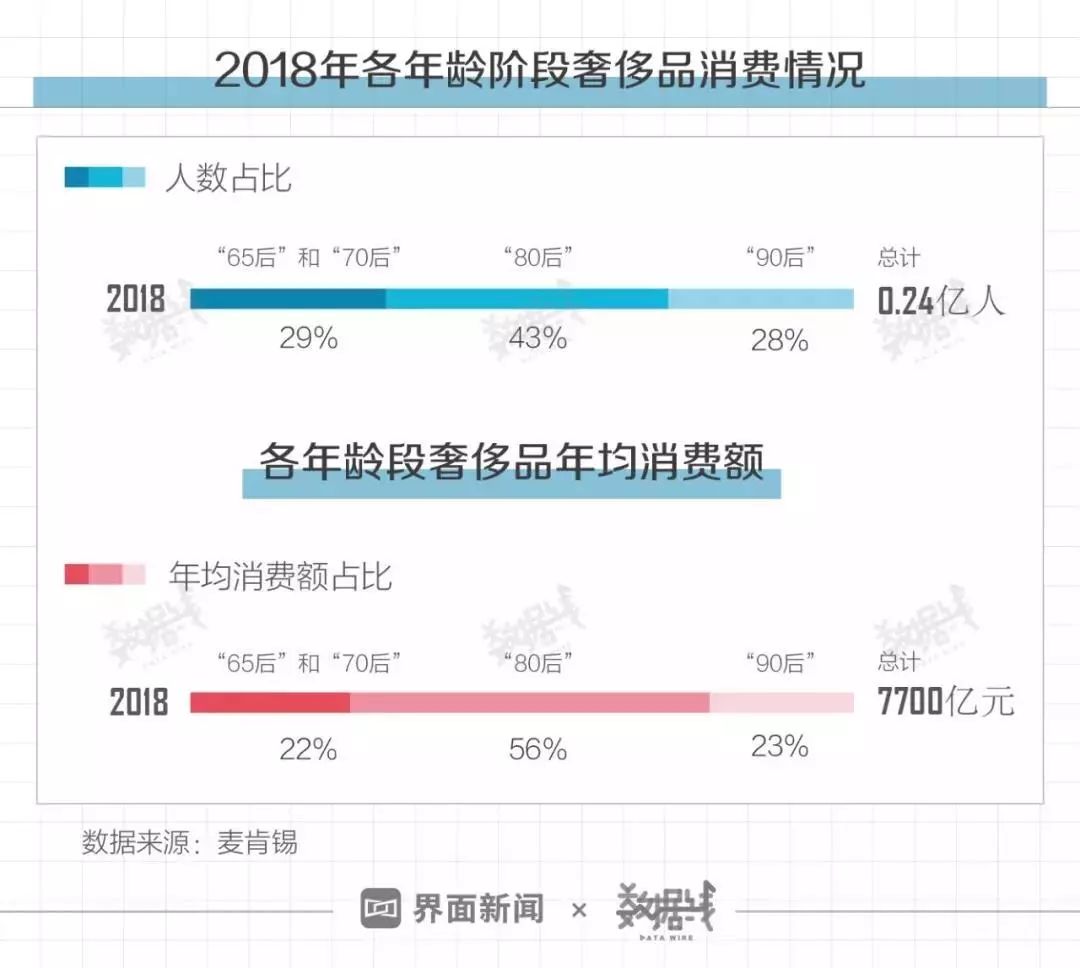

麦肯锡报告显示,2018年,中国消费者的高端鞋、包、时装、珠宝和手表等奢侈品消费额达到7700亿元,占全球奢侈品消费总额的三分之一。每户消费奢侈品的家庭平均支出近8万元人民币购买奢侈品。

从年龄看,“80后”每人每年平均花4.1万元购买奢侈品,“90后”为2.5万元。

“80后”和“90后”是奢侈品消费主力

据麦肯锡数据,2018年,共计2390万中国人在为奢侈品消费额“贡献力量”。

其中,“90后”和“80后”人群的占比最高,达71%,是“65后”和“70后”的2倍多。

购买现场“真相”:看中品牌

近7成“80后”和“90后”选购奢侈品的首要原因是看中品牌。除此之外,其购买也受到门店体验、官方宣传等信息传播渠道的影响。

相比网店,更爱去实体店

现如今网购虽然盛行,但奢侈品线上购买的潜力尚未被激发。据麦肯锡报告,超9成的消费者选择线下购买奢侈品。其中,高级购物中心和品牌门店是“80后”和“90后”的最爱。

靠父母出钱

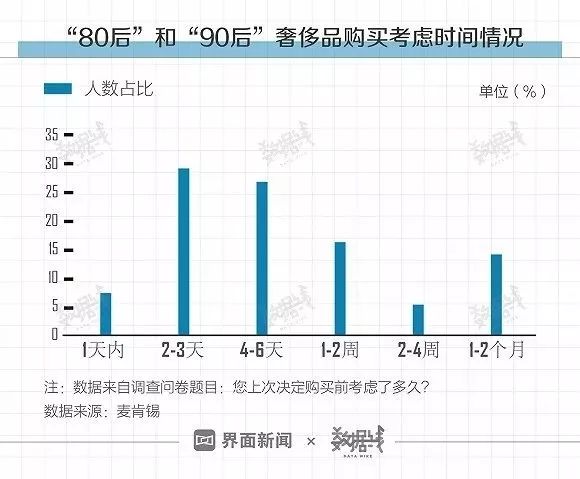

在奢侈品面前,“80后”和“90后”消费理性“迷失”。据麦肯锡数据,约六成购买者1周内可以考虑清楚“买还是不买”问题。

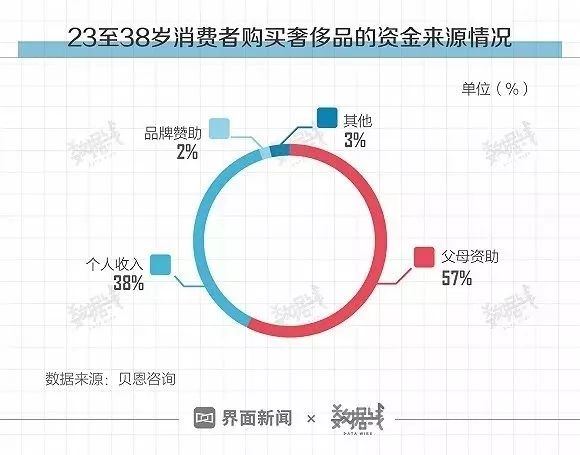

贝恩咨询数据显示,近六成消费者(23至38岁),买奢侈品的钱,是父母资助。

一笔笔支出下,不少年轻人余钱没有,还透支消费,“背上了”债务。

艾瑞咨询调查称:50.7%的大学生使用过分期产品;39.3%的大学生在互联网金融平台(花呗、京东白条等)申请过分期;7.6%的大学生使用过现金贷产品。

另据智联招聘《2018白领满意度指数调研报告》显示:2018年度存款超过3万元的白领仅占3成;21.89%的白领不仅没有存下钱,还欠了债务;存款余额为“1万-3万”的白领也只占20.15%。

一位广州的年轻白领姚小姐分享了自己每个月的“还款日历”:9日还3000元的服饰消费贷款;17日还500元的租房贷款;30日还1500元的家电、手机消费贷款。

光是这三个日子所需要还的贷款,她每个月的固定债务就达到了5000元。

工作三年的她,不仅没有存款,反而欠下不少债,她自嘲自己这三年是“穷忙”。

据了解,像姚小姐这样的“月欠族”并不少见,小编身边就有很多年轻人都处于这样的状态。他们中的很多人都感觉每个月所赚的钱都不够用来偿还自己的贷款,于是为了还贷而继续借贷,一直如此恶性循环下去。“花钱的时候没什么感觉,还钱的时候才发现自己欠了不少债。”

为什么越来越多人选择超前消费?有网友回答:主要还是因为想要买的东西的太多,挣的钱又太少,自己的赚钱能力和消费水平不符,所以很多时候只能靠借贷来解决“燃眉之急”。

有人为了买衣服、买化妆品、买手机是,有人为了吃饭、出行、租房、买房,也有人是为了看病……每个人选择超前消费的理由可能都不同,但不可否认的是,这样的消费方式替他们解决了很多问题,哪怕只是暂时性的。

买房族——“房贷月月还,无钱可存”

在郑州工作的李莹感叹:“我鼓励存钱,但真的没法存钱,作为一个买房的女人,每月工资一到账,大部分都被划走了,剩下的还要作为生活开支。”

“身边有攒钱买房的同学。像隔壁寝室的莉莉,平时有兼职辅导工作,每月会有4000-5000元的工资和学生补贴,因为厦门房价贵,现在就已开始攒钱,为买房做准备。”自己不存钱的李雯说。

受房价上涨影响,年轻人购房负担加重,很大一部分年轻人买房,不仅要花光积蓄,还要向银行贷款。

“2018年,80后、90后在总体购房人群中占比达到70%,成为买房路上的主力。”58同城联合安居客今年发布的一份报告显示。

随着更多80后、90后加入买房大军,银行的新增房贷也在不断增加。

中原地产首席分析师张大伟表示:“8大银行2018年新增贷款总量中,47%是房贷。”

他举例说,以个人住房贷款余额最高的建行为例,2018年,个人住房贷款余额较上年新增5405.28亿元,增幅12.83%。从投放比例看,2018年新增贷款中投向个人住房贷款的比例是61.45%,较上年增长6.7个百分点。

不过,贝壳研究院发布的《2018年全国购房调查报告》指出,80后及90后贷款成交占比分别为90.7%和85.2%,明显高于80前。“年龄越小,月供负担越大。”

比起把钱放在银行,很多年轻人更乐于“花钱”去做投资理财。

他们有了闲钱也不会存起来,而是通过炒股、基金等各种投资方式“生财”。

在北京生活的沈嘉就是其中一个:“现在一些年轻人有了闲钱也不会存起来,放在银行就贬值了,做投资理财,甚至炒股都是一种‘生财’的办法。”

对他们而言,在现实通胀水平和低利率政策下,把钱存进银行,等于钱每年都在缩水,不如拿来做投资。

某理财平台去年发布相关报告指出,目前理财用户正呈年轻化趋势。90后首度超越70、80后成为该平台用户数最多的群体,占比高达38%。

那么,年轻人该不该存钱呢?

梳理网友留言发现,对于这一话题,年轻网友主要分“及时行乐派”、“存钱派”和“挣钱派”。

“及时行乐派”奉行消费主义:为了“存钱”,逼着自己这不能买那不能花,会觉得工作和生活没有意义。

“存钱派”坚持量入为出,认为应该适度消费,拿出一定的钱进行存储,以备不时之需。在知乎上,这一话题的最多赞网友留言:“手中有粮,心中不慌”,万一被辞职,还能有口饭吃,有笔钱交租。

微博网友整理的“存钱重要性”截图。来源:网络

“挣钱派”则认为,“钱不是省出来的,而是挣出来的。”即使要存钱也不要存银行,可以拿来投资理财,以获取更多的财富。甚至有网友引用华为创始人任正非的话证明自己的观点:“要存本事不存钱,存人脉不存钱,没本事有人脉也白搭。”

年轻人消费观念变化的背后,反映了现代经济形态的改变

其实,年轻人消费观念和生活态度变化的背后,也反映了现代经济形态的改变。无论是置办房产,还是大件消费,支撑着这一切的背后,是一个现代化的金融体系。

现代经济形态是信贷活动、信用消费更加成熟的社会,投资渠道更加多元,保险业的繁荣也意味着人们未必需要储备现金来应对不时之需。因此,钱始终处于流转当中,未必需要“存起来”。以小见大,从“有钱就存”到“花钱消费投资”的观念变化,是年轻人的变化,也是时代面貌的变化。

当然,从个人来讲,存钱与否,代表的只是不同的生活态度,跟收入高低、支出多少没有直接的关联。

存钱让人在生活上多了些规划和节制,增加安全感,毕竟“手中有粮,心中不慌”,愿意存钱也是好事。

同时,从社会层面说,如果可以提供“不存钱”的选项,让人们心里有底,可以在快意的消费中感受到生活的乐趣,那自然也是极好的。

。END 。

值班编辑:武昭含 审校:任颖文

《中国企业家》推出社交学习系列产品,公开招募渠道合作伙伴,报名热线:王女士13601334178;朱女士13901047284。

也可点击下图直接报名 ▼▼▼

[ 推荐阅读 ] 点击图片即可阅读